Blofin:2024年Q1のビットコインとイーサリアムの価格研究、および最高値と最低値の予測

BTCはサイバー宇宙の産物であるため、中央銀行の流動性操作の魔法はその効果がありません。BTCのドル価格は変動しますが、1 BTCは常に1 BTCです。ネイティブな暗号投資家は、法定通貨本位制下のインフレーションに対抗するために、BTCを投資商品および価値の保存手段として利用しています。

BTCはサイバー宇宙の産物であるため、中央銀行の流動性操作の魔法はその効果がありません。BTCのドル価格は変動しますが、1 BTCは常に1 BTCです。ネイティブな暗号投資家は、法定通貨本位制下のインフレーションに対抗するために、BTCを投資商品および価値の保存手段として利用しています。著者:Matt Hu, Blofin CEO & Griffin Ardern, Blofin Macro Trader

出典:吴说区块链

"機関の愛人":なぜ BTC なのか?

現代の金融システムにおいて、中央銀行は金融市場の流動性の源です。中央銀行が流動性を放出または縮小し始めると、流動性の変動は債券、商品、外国為替、金融派生商品などの価格変動にリアルタイムで反映され、株価指数の変動にも表れます。ビットコインは「マクロクラブ」の新しいメンバーとしての歴史は長くありません。しかし、アメリカ政府は最も多くのビットコインを保有しており、ビットコインをポートフォリオに組み込む ETF も徐々に増加しています。これらの ETF の発行者には、Fidelity などのトップ資産運用機関が含まれています。

ビットコイン ETF のリストと保有状況、2023 年 7 月 17 日現在。出典:Bitcoin Treasuries

他の暗号通貨と比較して、BTC は本当に分散化されています。中本聡の業績は広く知られていますが、「彼が誰であるか」は誰も知りません。しかし、「彼が誰であるか」はもはや重要ではないかもしれません。ビットコインネットワークは成熟しており、誰もがビットコインネットワークに与える影響は無視できるほど小さくなっています------この「真の分散化」特性は、適格なマクロ投資対象の特徴の一つでもあります。金や鉱物は宇宙から生成され、農産物は自然界から生まれますが、ビットコインはアルゴリズムと情報から構成されるサイバー宇宙から生まれます。

BTC はサイバー宇宙の産物であるため、中央銀行の流動性操作の魔法はその効力を持ちません。BTC のドル価格は変動しますが、1 BTC は常に 1 BTC です。原生の暗号投資家は、法定通貨ベースのインフレーションに対抗するために、BTC を投資商品および価値の保存手段として利用しています。

伝統的な市場からのファンドマネージャーにとって、彼らは BTC がリスクを分散する役割を果たすことを重視しています。BTC と金の価格パフォーマンスは「強い相関」レベルに達したことはなく、米国株指数との相関も 2023 年には 0 に近づいています。同時に、BTC は全く異なる大類資産に属するため、BTC はある程度、ポートフォリオ全体のリスクを分散できることを意味します。BTC のコンプライアンスも広く認められており、これにより BTC への投資の法的リスクが大幅に低下しました。

2020 年 7 月から現在までの BTC と金の 90 日間の価格相関の変動。出典:CoinMetrics

2021 年 1 月から現在までの BTC 価格と米国株指数の相関の変動。出典:Block Scholes

マクロヘッジファンドマネージャーは流動性により関心を持ちます。彼らの戦略は通常、債券、外国為替、商品、株価指数などの対象に投資し、現物取引ではなく派生商品を通じて取引することを好みます。「流動性」は核心的な理由です------マクロ取引は流動性の変動のタイミングを正確に把握し、最も迅速かつ低コストで出入りする必要があります。新興資産として、ビットコインネットワークのグローバルな流動性と豊富な派生商品により、BTC の流動性は外国為替と同等のものとなります。

さらに重要なのは、ビットコインネットワークと暗号インフラストラクチャがもたらす高速性と低取引コストにより、トレーダーは数秒以内に流動性の配備と退出を完了でき、多くの第三者機関と電話で交渉したり、流動性の低い店頭取引システムで入札が受け入れられるのを待ったりする必要がありません。これらの利点により、BTC は市場の感情やマクロイベントの変動に対してより敏感になり、その価格変動やボラティリティの変動に表れます。

2023 年 1 月から 7 月までの BTC 価格の変動。出典:blofin.com

図の紫色の部分に注目してください。これはそれぞれ 3 月の銀行危機、5 月の米連邦準備制度の利上げ、7 月前後の BTC 現物 ETF 提出に対応しています。

2021 年 5 月から現在までの BTC DVOL ボラティリティ指数と実現ボラティリティレベルの比較。出典:Amberdata Derivatives

BTC のボラティリティ指数がマクロ変動に対して敏感であることは明らかです。

2022 年 8 月の BTC DVOL ボラティリティ指数と「ボラティリティのボラティリティ」レベルの比較。出典:Amberdata Derivatives

ボラティリティと比較して、BTC のボラティリティの変動はより迅速かつ敏感です。

要するに、暗号信者、伝統的市場のファンドマネージャー、マクロヘッジファンドのトレーダーのいずれにとっても、BTC は機能、コンプライアンス、リスク管理、流動性、取引などの多くの面で異なるタイプのほぼすべての投資家の要求を満たしています。これらの要求を一度に満たすマクロ対象はほとんど存在しません。言い換えれば、BTC は天然のマクロ取引対象です。

ETH: 時価総額 312.58 の「ソフトウェア会社」

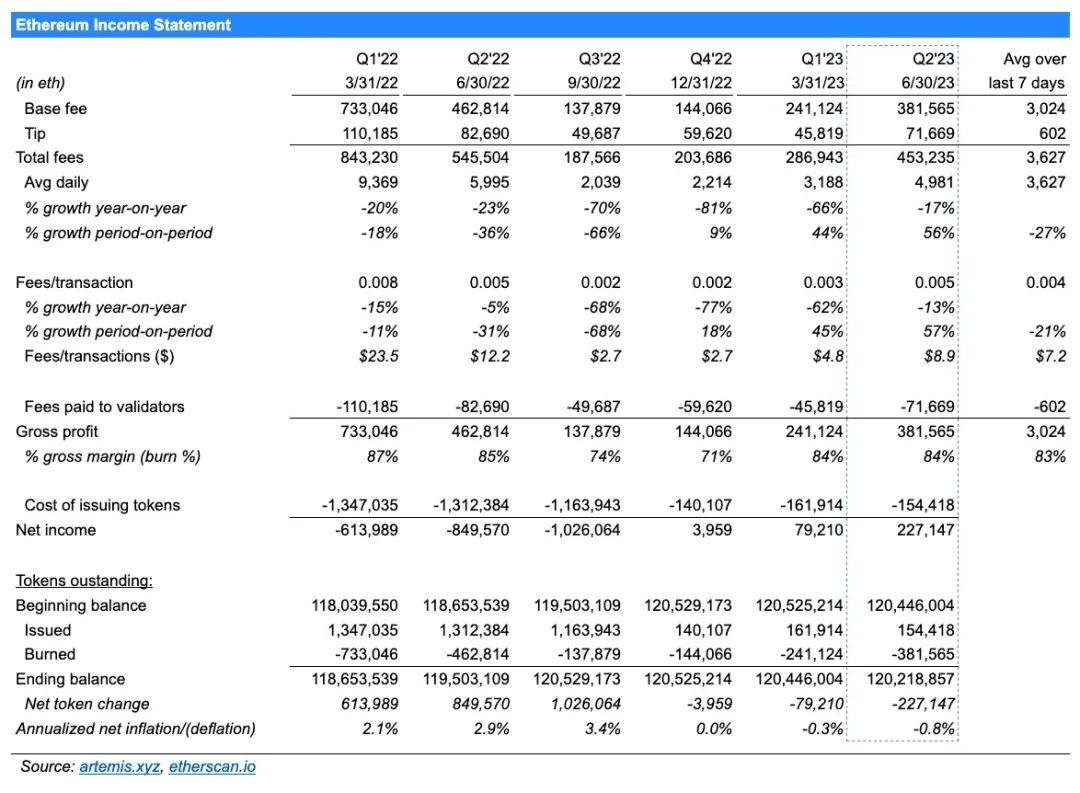

暗号市場の投資家は BTC と ETH を比較するのが好きです。時価総額の観点から見ると、BTC と ETH はそれぞれ暗号通貨の時価総額ランキングの第 1 位と第 2 位に位置し、すべての暗号トレーダーはこの 2 つの暗号通貨に関与しています。しかし、伝統的市場からの投資家はそうではありません。実際、彼らは ETH に対してより慎重です。ETH の潜在的なコンプライアンスリスクを考慮せず、イーサリアムの創設者や開発者がイーサリアムブロックチェーンの発展に与える影響力、そしてイーサリアムの「スマートコントラクト即サービス」モデルを考えると、ETH はビットコインネットワークのような「単なる流動性容器」ではなく、アマゾンやマイクロソフトなどの IT 巨人に似た「ソフトウェア会社」のように見えます。

実際、いくつかの研究者やトレーダーは、企業金融のフレームワークに基づいて ETH を解釈しています:

イーサリアムの損益計算書。出典:artemis.xyz

したがって、株式のファンダメンタル分析のフレームワークに基づいて ETH を分析することは合理的になってきました。幸運なことに、ブロックチェーン自体の透明性により、ETH のリアルタイム供給量とリアルタイム価格を得ることは難しくありません。同様に、Sam Andrew などの研究者の努力により、イーサリアムネットワークの財務状況を比較的実行可能な方法で取得することができました。イーサリアムの現在の時価総額(P/E Ratio)を推定してみましょう:

ETH が正式に PoS を導入してから計算を開始し、2022 年第 4 四半期から 2023 年第 2 四半期まで、イーサリアムネットワークの総利益(ドル)は:(3,959*1,301)+(79,210*1,589)+(227,147*1,861)= 553,735,916 ドル、年換算収益は約 738,314,555 ドルです;

ETH の現物平均価格(7 月 17 日)は約 1,920 ドルです;

ETH のリアルタイム供給量(7 月 17 日)は約 120,201,013 個です;

したがって、ETH の時価総額 = 1,920/(738,314,555/120,201,013) = 312.58。

312.58!これは非常に驚くべき時価総額の数字です。私たちは、米国株市場の Magnificent 7(時価総額が最も大きい 7 つのテクノロジー株)の時価総額を比較として添付します*:

AAPL: 32.38

AMZN: 164.24

ETH:312.58

GOOGL: 27.93

META: 38.32

MSFT: 36.92

NVDA: 207.62

TSLA: 82.76

*:すべての株式の時価総額は 7 月 14 日の終値に基づいて計算されています。ETH の時価総額は 7 月 17 日の日内平均価格に基づいて計算されています。

疑いなく、イーサリアムは「ソフトウェア会社」として、私たちの期待を大きく上回っています。その配当がなく、PoS への移行後の急成長の段階にあることを考慮すると、これほど高い時価総額は AI に支えられた NVDA に似ています。一方、AMZN の時価総額と比較すると、暗号業界の核心的な基盤インフラ提供者として、ETH の高い時価総額も理解できます。総じて、投資家は ETH に対して高い評価を与え、ETH の将来の発展の無限の可能性を期待しています。

しかし、イーサリアムが企業論理の下で完全に自己整合することができるとき、BTC と ETH はすでに正式に異なる道を歩み始めています。

分道揚镳

「暗号 3.0」の物語の下で、BTC と ETH はどこに向かうのでしょうか?

BTC :Crypto Is Macro

疑いなく、BTC の価格はマクロ経済状況および暗号市場内部のマクロ状況の変動に依存します。したがって、BTC にとって、金利と市場シェアは重要な影響要因となります。金利は収益期待に影響を与え、市場シェアは時価総額に影響を与えます。

• 金利市場から見ると、今後 6 か月間、米連邦準備制度は利下げを行わないでしょう。欧州中央銀行も高インフレの脅威の下で弱気にはなりません。これらの状況は、高金利が BTC のパフォーマンスを持続的に抑制することを意味します。しかし、BTC の価格を支える潜在的な好材料も存在します。例えば、BTC 現物 ETF の上場の可能性です。

米連邦準備制度の最新の可能な金利パス、2023 年 7 月 17 日現在。出典:CME Group

• さらに、暗号市場の流動性の内部配分も BTC の価格と時価総額に影響を与えます。2021 年初頭から 2022 年末まで、牛市と「アルトシーズン」の影響を受け、BTC の市場シェアは 60% 以上から 40%-45% に徐々に低下しました。その後、機関投資家の買い潮と流動性の回帰の恩恵を受け、BTC の市場シェアは 2023 年 1 月から反発しました。2023 年 7 月には、BTC の市場シェアは約 50% です。

主流暗号通貨の市場シェアの変動、2023 年 7 月 17 日現在。出典:Coinmarketcap

• 金利が 0% の場合、暗号市場の総時価総額は最高で約 3 兆ドルです。一方、金利が 5.25% の場合、暗号市場の総時価総額は約 1.2 兆ドル------おそらく最高点の 40% です。2021 年 11 月から 2022 年 3 月の間、米連邦準備制度の期待管理により、暗号市場は約 1 兆ドルの時価総額を失いました。3 月に米連邦準備制度が 25 ベーシスポイントの利上げを行ったとき、暗号市場の総時価総額は約 2 兆ドル------最高点の 67% でした。

• 今後数年間、米連邦準備制度が 2020-2021 年の無制限の量的緩和政策を再び採用することはないと予想されることを考慮すると、期待の変動によって引き起こされる暗号市場の総時価総額の変動規模は最大でも 1 兆ドルを超えることはないでしょう。

暗号市場の総時価総額の変動、2023 年 7 月 17 日現在。出典:Coinmarketcap

上記の論理に基づいて展開してみましょう:

• 現在の暗号市場が外部流動性の流入を欠いていることを考慮し、BTC の将来の価格は金利と市場期待の変動に完全に依存し、市場シェアの変動に反映されると仮定します。

• 5.25% の高金利が持続し、外部流動性の流入が欠如している状況下で、2024 年 1 月までに暗号市場の総時価総額が顕著に上昇することは難しいでしょう。たとえ「期待先行」であっても、最も楽観的なシナリオでは、期待によってもたらされる暗号市場内部の時価総額の成長は 5000 億ドルを超えることはありません。

• BTC の総供給量は約 1943 万枚であり、1 年以内に総供給量が 5% 以上の顕著な変動を示すことはありません。

簡単に 3 つのシナリオを考えてみましょう:

1. 投資家にさらなる期待がない場合、暗号市場内部の時価総額の成長は限られます。暗号市場の総時価総額は 1.2 兆ドルから 1.4 兆ドルの間で安定し、BTC の市場シェアは大きな変化がなく、約 50% に維持されます。これは、BTC の時価総額が 6000 億ドルから 7000 億ドルの間で変動し、価格は 30,880 ドルから 36,026 ドルの間で変動することを意味します;

2. BTC 現物 ETF が通過し、投資家に良い期待をもたらします。暗号市場の時価総額は 1.5 兆ドルから 1.6 兆ドルに反発します。

BTC の市場シェアが上昇しない場合、BTC の時価総額は 7500 億ドルから 8000 億ドルの間で安定し、最高時には 41,173 ドルに達する可能性があります。たとえ反発がそれほど激しくなくても、BTC の価格は 38,500 ドルを上回るでしょう;

現物 ETF の通過により BTC の市場シェアが 60% に上昇する場合、最良のシナリオでは、BTC の時価総額は 9600 億ドルに達し、単価は 49,400 ドルを超えます。たとえ暗号市場全体の反発がそれほど激しくなくても、BTC の時価総額は 9000 億ドルに回復し、単価は 46,300 ドルに達します。

3. 利下げ期待と現物 ETF、ビットコインの半減期などの好材料が重なり、暗号市場内の流動性が全面的に回帰し、暗号市場の時価総額が 1.7 兆ドル以上に反発します。

BTC の市場シェアが上昇しない場合、BTC の時価総額は 8500 億ドル以上に達し、価格は 43,700 ドル以上に反発します;

BTC の市場シェアが 60% に上昇する場合、BTC の時価総額は 1.02 兆ドル以上に達し、価格は 52,500 ドル程度になります。

要するに、マクロ要因は BTC にとって相対的に有利であり、BTC の価格が最終的に達成できるレベルは金利と市場期待に依存します。

ETH: "より利益を上げる会社になるには"

BTC がマクロの物語の主役となったことを考慮すると、ETH はアプリケーションに注力する方が賢明かもしれません。したがって、ETH にとって、その価格に影響を与える要因は主にその新しい物語と、将来的にさらに広く応用されるかどうかに由来します。これらの要因は、イーサリアムネットワークの純収入に反映されるため、私たちは時価総額の変動に基づいて ETH の価格変動を逆推定することができます。

同様に、簡単に 3 つのシナリオを考えてみましょう:

- カンクンアップグレードにより、イーサリアムの Layer2 の速度が大幅に向上し、取引コストが削減され、イーサリアム Layer2 エコシステムが爆発的に成長します。イーサリアムネットワークの利益の勢いが持続し、カンクンアップグレード前に四半期ごとの収益が 50% 増加し、カンクンアップグレード後には四半期ごとの純収益が倍増します。

ETH の時価総額が顕著に変化しないと仮定し、投資家の強い期待が時価総額を 300 前後に維持します。2023 年 Q2 の純収益は 4.23 億ドル、Q3 の純収益は 6.35 億ドル、Q4 の純収益は 9.53 億ドルです。この場合、ETH ネットワークの 2023 年度の総収益は 21.37 億ドルに達します。ETH のデフレにより、ETH の総供給量は 1.2 億個に減少し、2024 年初めの平均価格は 5,300 ドルを突破し、カンクンアップグレード後の第一四半期には 9,700 ドルを突破する可能性があります。

投資家の期待が中立的で、ETH の時価総額が 150 前後に回落する場合、この場合、ETH の平均価格は 2024 年初めに約 2,670 ドルに達し、カンクンアップグレード後の第一四半期には 4,900 ドルに近づくでしょう。

- イーサリアムネットワークの利益が比較的安定しており、四半期ごとの収益が 25% 増加し、カンクンアップグレード後の第一四半期の収益は 2023 Q4 より 50% 増加します。

- ETH の時価総額が顕著に変化しないと仮定し、投資家の強い期待が時価総額を 300 前後に維持します。2023 年 Q2 の純収益は 4.23 億ドル、Q3 の純収益は 5.29 億ドル、Q4 の純収益は 6.61 億ドルです。この場合、ETH ネットワークの 2023 年度の総収益は 17.39 億ドルに達し、2024 年初めの ETH の平均価格は 4,300 ドルを突破し、2024 年第一四半期には 6,500 ドルを突破する可能性があります。もし時価総額が 150 前後に回落する場合、ETH の 2024 年初めの平均価格は約 2,150 ドルになり、2024 年第一四半期には 3,200 ドルを突破するでしょう。

- イーサリアムネットワークの利益が限界的に減少し、Q3、Q4 の収益の増加幅はそれぞれ 20%、15% であり、カンクンアップグレードによる好材料は第一四半期に限界的な減少傾向を抑制するだけです。

- ETH の時価総額が顕著に変化しないと仮定し、投資家の強い期待が時価総額を 300 前後に維持します。2023 年 Q2 の純収益は 4.23 億ドル、Q3 の純収益は 5.08 億ドル、Q4 の純収益は 5.84 億ドルです。この場合、ETH ネットワークの 2023 年度の総収益は 16.41 億ドルに達し、2024 年初めの ETH の平均価格は 4,100 ドルを突破し、2024 年第一四半期には 5,400 ドルを突破する可能性があります。もし時価総額が 150 前後に回落する場合、ETH の 2024 年初めの平均価格は約 2,050 ドルになり、2024 年第一四半期には 2,700 ドルを突破するでしょう。

以上のように、ETH の発展はその自身の利益能力と高度に関連しています。物語の支援と持続的かつ成長する利益能力の組み合わせが、ETH の価格上昇を促進する鍵となります------ここで BTC とは明確に異なります。

Junction

実際、暗号市場における「分道揚镳」は理論上だけでなく、BTC と ETH の間だけでなく、他の暗号通貨間にも存在しています。統計によると、2023 年には、BTC と ETH の相関が顕著に低下しただけでなく、BTC と主流のアルトコイン間の相関も顕著に低下しました。BTC は自分の道を歩んでいるようであり、ETH と XRP、LTC、BNB などの異なるタイプのコイン間の相関も減少していますが、ADA などのパブリックチェーンコインや CRV などのイーサリアムパブリックチェーンに深く根ざしたプロジェクトトークンとの相関は依然として安定しています。

コイン間の相関が減少するにつれて、以前は完全に再利用可能または部分的に再利用可能だった分析論理や取引戦略はもはや有効ではなくなります。ペア取引は理想的な相関回帰を示さず、市場価値やトラックに基づく一般的な投資フレームワークもある程度適用できなくなります------これは、プロジェクト自体のファンダメンタルズに基づくさらなる分析がより重要になることを意味します。

BTC と ETH 以外の主要暗号通貨との相関の変動、2023 年 6 月現在。出典:Kaiko

ETH と BTC 以外の主要暗号通貨との相関の変動、2023 年 7 月現在。出典:CoinMetrics

今こそ、暗号市場を完全に異なる論理で見る時です。暗号 3.0 バージョンが到来しました;時代は進んでいます。ビットコインはマクロ経済や伝統市場とより密接に結びつき、イーサリアムは「偉大な会社」になる必要があります。他の暗号通貨も自分の道を歩む必要があります。マクロとミクロの構造が急速に変化する暗号市場において、私たちは時代の流れに遅れずについていく必要があります。