暗号市場下半期の展望:物語を期待するのではなく、革新を期待する

おそらく、私たちは下半期やさらには一年間の暗号市場、特にビットコインのパフォーマンスに期待できるでしょう。

おそらく、私たちは下半期やさらには一年間の暗号市場、特にビットコインのパフォーマンスに期待できるでしょう。著者:中本茴香、Nebula Capital

01 前言 5月、私は月報の中で、中長期的な技術図から見ると、ビットコインは第3四半期の到来前後に下落を修正し、33000ドルまで上昇する可能性が高いと述べました。

5月から6月中旬にかけて、ビットコインは押し目を作り、6月15日に上昇を再開し、その後の1週間で修正を完了し、1年ぶりの新高値31432ドルを記録しました。

7月に入ると、ビットコインは最高31500ドルに達し、29500-31500ドルの範囲で20日間も停滞しました。

現在、私たちは予想される経済不況と厳しい金融引き締めの歴史的な段階にいますが、米国株式市場とビットコインは常識を超えて高騰しています。特に米国株式市場は、過ぎ去った上半期において、利益予想の悪化を無視し、S&P500指数は15%、ナスダック総合指数は31%上昇し、引き続き高騰する信頼感を煽っています。

現在、私たちは予想される経済不況と厳しい金融引き締めの歴史的な段階にいますが、米国株式市場とビットコインは常識を超えて高騰しています。特に米国株式市場は、過ぎ去った上半期において、利益予想の悪化を無視し、S&P500指数は15%、ナスダック総合指数は31%上昇し、引き続き高騰する信頼感を煽っています。

6月第3週から、3大株価指数と主要テクノロジー株は深い調整を迎えましたが、月末にいくつかの経済データが発表された後、すべて反発し、7月に入ると再び新高値を更新しました。

ビットコインが31000ドルを回復し、年間新高値を記録した後、今後の展開について市場はほぼ2つのシナリオで合意に達しました------34000-40000ドルまで上昇した後、ダブルトップを形成し、深い調整に入るか;ビットコインの大牛市が正式に始まり、歴史的な新高値を目指すか。

2023年前半の2四半期、私たちは同じ長さの牛と熊を経験しましたが、現在は物語の空白期にあり、絶対的なホットスポットが欠けており、全体的な流動性は減少していないものの市場への流入は停止しています。偶発的な市場の異動はすべてイベントによって引き起こされ、ビットコインが31000ドルの大台を突破した後、私たちは7月の市場が必然的に直面する方向選択を展望し始めました。その決定的な要因は、依然としてマクロサイクルの正確な位置付けです。

防御か攻撃か、基本的な要因(経済不況の可能性、流動性の規模)に基づく必要があり、また基本的な要因から引き起こされる期待(市場信頼の着地点)にも基づく必要があります。この記事の最後に、両者を総合して予測を行います。 02 世界の真の流動性 現在、流動性に関する緊急の問題は、世界の中央銀行、特に米連邦準備制度の利上げとバランスシートの縮小が、リスク市場の流動性をどれだけ減少させたのかということです。

米連邦準備制度は2022年3月から利上げを開始し、6月からバランスシートの縮小を始めました。これは連邦準備制度史上、利上げとバランスシートの縮小を同時に行う初めてのケースです。現在までに、累計で500ベーシスポイントの利上げが行われ、米国の連邦基準金利は5.00%-5.25%の範囲に維持されており、バランスシートは縮小開始日から5700億ドル以上減少しています。

米連邦準備制度の8兆ドルに達する資産規模と、米国財務省が下半期に発行する可能性のある1兆ドルを超える国債を比較すると、この縮小量は実に小さなものです。

バランスシートの縮小は音は大きいが実際の効果は小さく、では利上げによって回収された流動性の規模はどうでしょうか?

利上げとバランスシートの縮小は、いずれも通貨供給量を調整する手段ですが、区別する必要があります。バランスシートの縮小は中央銀行が銀行に供給する基礎通貨を減少させ、利上げは商業銀行の貸出活動を抑制し、派生通貨の発行を減少させます。社会全体の通貨量は、中央銀行が商業銀行に提供する基礎通貨の部分を除いて、商業銀行が一連の信用資産の拡張行為を通じて、負債側で派生させる預金から来ています。

商業銀行の総預金が増加し続けると、社会全体の通貨量も増加します。

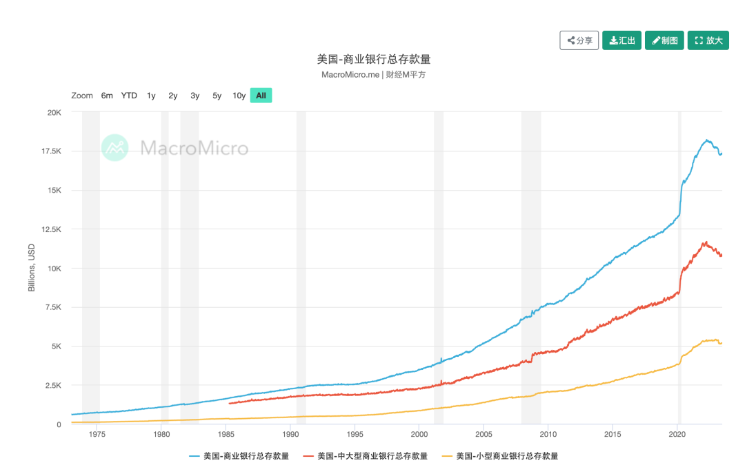

では、15ヶ月間の利上げで、最終的に総預金はどれだけ減少したのでしょうか?

2022年3月16日、米連邦準備制度公開市場委員会(FOMC)は、政策金利の会合後に初めての利上げを発表し、連邦基金金利の範囲を25ベーシスポイント引き上げて0.25%-0.50%の範囲にしました。その時、米国の商業銀行の総預金額は18.1兆ドルで、2022年4月13日には総預金量がピークに達し、18.2兆ドルに上昇しました。

2023年6月28日のデータによると、現在の米国商業銀行の総預金量は17.3兆ドルです。つまり、15ヶ月の高頻度の大幅利上げの結果、米国内の総通貨量は8000億ドルしか減少せず、折れ線グラフに映し出されると、明確な変動や減少を観察することすらできません。

ユーロ圏は2022年7月に初めて利上げを行い、CEICが提供するEUの総預金データは2022年9月に最低値に達し、その後急速に上昇し、利上げ開始前の預金水準を大幅に上回りました。2023年4月のユーロ圏商業銀行の総預金量は、徐々に10年内の最大値に戻っています。

ユーロ圏は2022年7月に初めて利上げを行い、CEICが提供するEUの総預金データは2022年9月に最低値に達し、その後急速に上昇し、利上げ開始前の預金水準を大幅に上回りました。2023年4月のユーロ圏商業銀行の総預金量は、徐々に10年内の最大値に戻っています。

基準金利の引き上げが作用するターゲットは流動性の嗜好と貨幣乗数であり、貨幣乗数は企業や住民が通貨を使用する欲望、言い換えれば、経済成長への信頼です。

米国内の貨幣乗数はほとんど変わっておらず、1つは基礎通貨と商業銀行の総預金量の縮小が限られているため、もう1つは米国の預金準備率が依然としてゼロに維持されており、理論的には米国の商業銀行は無限の信用創造能力を持っています。

米連邦準備制度が利上げを行うかどうかに注目することは、実際には一時的に意味を失っています。リスク市場の変動は、米連邦準備制度の利上げ決定に対してほぼ鈍感になっています。

米連邦準備制度が利上げを行うかどうかに注目することは、実際には一時的に意味を失っています。リスク市場の変動は、米連邦準備制度の利上げ決定に対してほぼ鈍感になっています。

私たちが本当に注目すべき指標は、米国の実際の信用収縮の幅、広義の通貨総量、つまり商業銀行の総預金量の変化です。

流動性が豊富で、最大の分岐点と変動因子が信頼であるとき、リスク資産と避難資産の両方が牛市の様相を呈します。信頼を創造した者が流動性を獲得します。同時に、私たちは結論を導き出すことができます。皆が米国政府への信頼を失っており、米国の無リスク利回りは依然として急上昇しており、長期債券でも中短期債券でも価格が持続的に下落しています。

03 米連邦準備制度はいつ利上げを停止するのか では、米連邦準備制度はいつ利上げを停止するのでしょうか?

あるいは、別の質問をしましょう。なぜ米連邦準備制度はまだ利下げを始めていないのでしょうか?

ここ数ヶ月の市場が米連邦準備制度の利上げプロセスに賭けてきたことを振り返ると、ほぼ常に極度の楽観(利上げ停止または利下げ)から現実を認識する(利上げサイクルはまだ続く)へと移行しています。

米連邦準備制度が利上げを行って以来、市場の注意は通貨量の調整と利上げのリズムに集中しており、米国の量的引き締め政策の開始時に広く言及された問題、すなわち世界の資金を米国に呼び戻すことを無視しています。

米連邦準備制度の15ヶ月にわたる大規模な利上げを振り返ると、6月以前は抗インフレの効果は明らかではありませんでした。6月中旬に発表された4%のCPI前年比増加率は依然として高い絶対値ですが、大幅に冷却されました。しかし、パウエルは6月28日に欧州中央銀行が開催した中央銀行フォーラムでタカ派的な発言をし、「7月と9月に連続して利上げする可能性を排除しない」と述べました。

私たちは、インフレが粘着性を持つかどうかにかかわらず、米連邦準備制度が利上げ政策を堅持することを垣間見ることができます。インフレとの戦いは名目上の目的かもしれませんが、米連邦準備制度が本当に気にしている目標は「資金を吸引する」ことです。

米国株式市場の総時価総額は2022年の利上げ開始以来、約10兆ドル蒸発し、パンデミックの売却開始時の水準に戻り、同時に恐慌的な売却が修正され、大幅な上昇が正式に始まる前の水準です。

利上げが行われて以来、米国株式市場の総時価総額は2022年の最低点から約8兆ドル増加し、利上げ開始前の規模に徐々に近づいています。

疑いなく、米国経済は確かに穏やかな速度で拡張しています。米連邦準備制度が注目する経済成長率、インフレ率、失業率は、現在利上げによって悪化することはなく、むしろ「利上げ停止」による資金流出によって制御不能になる可能性があります。

歴史的に、米連邦準備制度が利上げを停止する決定には主に2つのシナリオがあります:1つは持続的な高金利の影響を受け、インフレ圧力が緩和され、経済の基本的な見通しが悪化し、失業率が上昇し、経済が明らかに減速する場合;もう1つは突発的なリスクイベントが発生し、利上げサイクルが緊急に終了する場合です。

今回の利上げサイクルでは、米国内の資本が経済の拡張を支えることができなくなった場合(世界の他の国々で流動性が枯渇するか、あるいは何らかの要因で米国の流動性が流出する場合)、実質的な不況が発生したときにのみ、利上げサイクルは本当に終了します。

04 最後の判決日 最後の判決日はいつ発生するのでしょうか?

現在の状況は、2006年の利上げと債務サイクルに非常に似ています。

2006年、米連邦準備制度は段階的に利上げを行い、金利を2004年の1%から5%を少し超えるまで引き上げました。しかし当時、利上げは債務ファイナンスによる資産の増価を抑えるには不十分でした。3年間のS&P500指数のリターンは35%(今年のナスダックのリターンは31%、S&P500は15%)であり、同時に外国資金が大量に流入し、貸出総量が増加し、2007年の株式市場と経済は依然として良好なパフォーマンスを示し、株式市場は新高値を更新し、雇用市場は強力で、消費者信頼感も高まりました。

金融危機が発生する前の長い間、債務問題と引き締めの状況は実体経済に影響を与えませんでした。

2007年8月まで、危機は銀行間で発生し、フランスのパリバ銀行は大きな損失を被り、欧州の銀行間貸出が緊張し、米国最大のモーゲージ発行機関が破産の危機に直面しました。数日以内に株式市場は暴落し、欧米の中央銀行は緊急に銀行に流動性を提供し、株式市場の暴落は終わりを告げ、回復を始めました。

今年の3月に発生した銀行危機との最も重要な類似点は、ほとんどの意思決定者と投資家が、引き締め政策が悪化させる債務リスク問題を制御できると考えていることです。さらに、米連邦準備制度と政府の銀行システムへの救済は、GDPの減少を防ぐ結果をもたらしました。 投資家は依然としてリスクを増やし、債務バブルは1つまたは数つの市場セクターに集中し、米国株式市場は高いボラティリティと大反発に入り、歴史的な高値に近づいています。

前回の債務危機の完全な引爆は、2007年末に発生しました。つまり、利上げが終端金利の5.25%に達した1年半後のことです。最大の下落幅は、米連邦準備制度が利下げを発表した日に発生しました。

2008年の新年、米国の経済データは全面的に悪化し、いくつかの銀行グループが損失を発表し、人々はついに米国が深刻で持続的な経済不況に陥ったと信じ始めました。米連邦準備制度が緊急に利下げを行っても、連鎖的な崩壊の信用と経済状況を救うことはできませんでした。

大規模な緩和政策による刺激を受けて、4月と7月には小幅な反発がありましたが、経済の不況は自己強化を続け、世界に広がりました。注意すべきは、リーマン・ブラザーズが破産を発表したのは2008年9月で、その時点で株式市場はピークから20%下落しており、リーマン・ブラザーズのような個別株は80%の下落幅を記録しました。11月には、当月だけで米国株式市場は20%を超える下落を記録しました。

雪崩は2009年3月まで続き、米国株式市場は底を打ち、投資家は極度に悲観的でしたが、その後突然全体が6.4%上昇し、1週間後に米連邦準備制度は1兆ドルの刺激策を発表しました。

これにより、私たちは現在の状況と次の動向を判断できるようになったようです。

歴史は繰り返さないが、似たようなリズムで繰り返されるでしょう。

3月の銀行危機は人々に不況に備えるよう促しましたが、最近では楽観的な経済データと高まる投資情緒に押し流されています。流動性は依然として豊富で、楽観的な情緒はまだピークに達しておらず、債務の蓄積は続いており、金融の去リスク化はまだ高潮に達していません------最後の判決日は私たちが想像するよりもずっと遅く、少なくとも利上げが終端金利に達してから18ヶ月ほどの時間が必要です。つまり、経済が本当に大幅に下滑り、米連邦準備制度が緊急に金融政策を緩和する時期です。

05 牛と熊を見分けることができるのか おそらく、私たちは下半期や1年の暗号市場、特にビットコインのパフォーマンスを期待することができます。

まず、暗号市場の現在の流動性総量は2020年のビットコインと同価格帯の流動性総量をはるかに上回っています。次に、暗号市場は常に米国株式の流動性の移転と溢れを享受できます。さらに、ビットコインは各種の属性において高品質な資産と見なされ、特に規制の圧力が高まる中で、ビットコインは特に好まれています。

私は再度強調したいのですが、流動性が豊富なとき、資産価格を決定する最も重要な要因は信頼です。

もちろん、記事の冒頭に戻ると、市場がビットコインに書いた2つのシナリオ------34000-40000ドルに達した後の調整、または歴史的な新高値です。

ビットコインは2022年6月からの恐慌的な売却が半年間続き、その後は3ヶ月間の巨額の長陽と3ヶ月間の低ボリュームの戻りがありました。私たちが注目すべき信号は、ビットコインが6ヶ月の間に15500ドルから31500ドルに上昇したことだけでなく、高値圏でのビットコインの動きが取引量の減少と支えの持続的な引き上げを伴っていることです。市場内の売り圧力は低く、確かに25000-29000ドルの範囲で大量の長期保有者が購入意欲を持っています。資金集めの動きはまだ進行中です。

全体的な流動性の状況とマクロサイクルの正確な位置付けを考慮すると、次にビットコインが歴史的な前高を突破することは必ずしもないかもしれませんが、歴史的な前高に近づくことは確実です。40000ドルはかなり保守的な見積もりかもしれません。

全体的な流動性の状況とマクロサイクルの正確な位置付けを考慮すると、次にビットコインが歴史的な前高を突破することは必ずしもないかもしれませんが、歴史的な前高に近づくことは確実です。40000ドルはかなり保守的な見積もりかもしれません。

注意してください。私は牛市が永遠に続くとは考えていません。私は牛市がまだ始まっていないと考えており、その到来に賭けています。

06 イノベーションを期待し、物語を期待しない 市場内の資金が豊富で、市場外にも引き入れることができる流動性があるなら、どのように市場の信頼を回復するのでしょうか?

私は、暗号市場には想像力があふれており、皆が業界の物語を掘り起こすことに熱中し、さらには物語を作り上げていることに気づきました。

しかし、多くの場合、これらの物語は逆に制約となり、想像力を制限し、多くの業界の構築者や参加者が自らを縛りつけ、業界がこれらの物語が描写する以外の姿を考えることができなくなっています。

私の言いたいことは、機関投資家であれ個人投資家であれ、FOMOは繰り返し語られる物語を意味し、過去の物語にしがみつくことです。皆は本当に新しいものを掘り起こし、受け入れ、支援することに長けるべきです。そして、たとえそれらがまだ気候を形成していなくても、物語を構成するには不十分でも、突破口や進展を遂げている発明やイノベーションを支持するべきです。

牛市を引き寄せる最も重要な要素は、常に新しい発明、または新しい発展、新しい刺激的な製品です。

牛市は、資産を実際に押し上げる理由に依存しています。この理由は、人々が世界が変わると信じるのに十分でなければなりません。その理由を創造する企業は、必ず明るい未来を持つでしょう。

業界内のイノベーションや進展に注目し、単に運搬や改造されたものに注目するのではなく、「新興事物」と「今回は異なる」という信念が牛市の永遠の特徴です。

現在の業界内に牛市の引き金となる新製品が登場しているか、あるいはどのような新しい事物が重大な進展を遂げているかについては、ぜひ「いいね」やフォロー、購読をして次回の特集解説をお待ちください。