DeFi保険プロトコルの現状と展望を深く解析する

DeFiの継続的な発展に伴い、それはますますセキュリティ攻撃にさらされるようになっています。このようなリスクからユーザーを保護するためには、実行可能な保険プロトコルが必要です。

DeFiの継続的な発展に伴い、それはますますセキュリティ攻撃にさらされるようになっています。このようなリスクからユーザーを保護するためには、実行可能な保険プロトコルが必要です。編纂:深潮 TechFlow

はじめに

DeFiは多くのセキュリティ事件を経験し、数十億ドルの損失をもたらし、その結果、コアバリュープロポジションに対する信頼が失われました。DeFi固有のリスクを軽減する保険ソリューションは、広範な採用を確保するために重要です。

この記事では、以下のプロトコルを深く掘り下げます:

Nexus Mutual、Unslashed、InsurAce、Risk Harbor、Ease.org、Sherlock、Tidal Finance、InsureDAO、Neptune Mutual、Bridge Mutual、Cozy Finance、Bright Union、Solace。

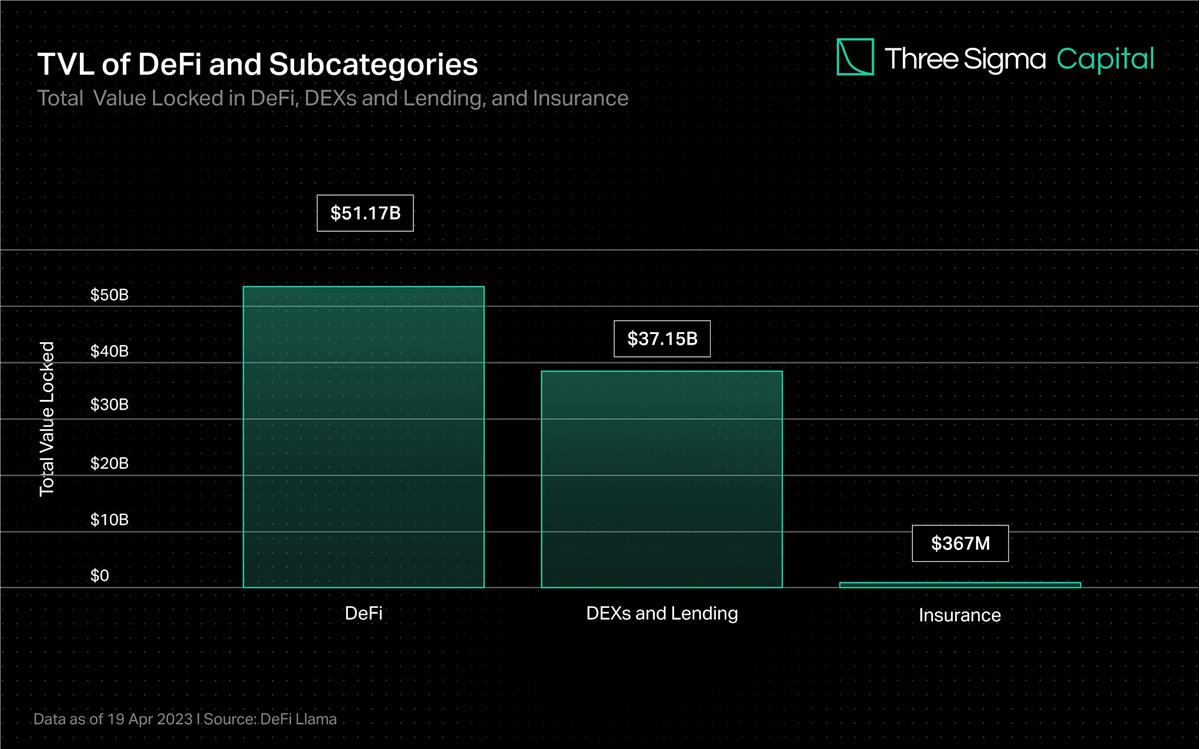

保険市場の概要

分散型取引所や貸付がDeFiのロックされた価値の大部分を占めているにもかかわらず、保険は総価値の1%未満しか占めていません。しかし、ロックされた総価値が増加するにつれて、スマートコントラクトの脆弱性やその他の攻撃ベクトルによって引き起こされる潜在的な損失も増加します。伝統的な金融市場のセーフティネットに似て、保険ソリューションは、投資家、小口投資家、機関が安心してオンチェーン市場に参加するために必要です。

業界の先駆者であるNexus Mutualは、発売以来保険市場を支配しており、78%以上のTVLを占めていますが、DeFiのTVLのわずか0.15%しかカバーしていません。残りの保険市場は非常に分散しており、Nexusに次ぐ3つのプロトコルが約14%のTVLを占めています。

世界の伝統的な保険市場は依然として巨大であり、今後数年間で顕著な成長が見込まれています。DeFi保険業界は、ブロックチェーン業界の中で小さく有望な分野となっています。DeFi保険業界が成熟し、受け入れられるにつれて、さらなる革新や新しいプロトコルの登場、既存のプロトコルがDeFiユーザーのニーズに応じて提供するサービスの改善が期待できます。

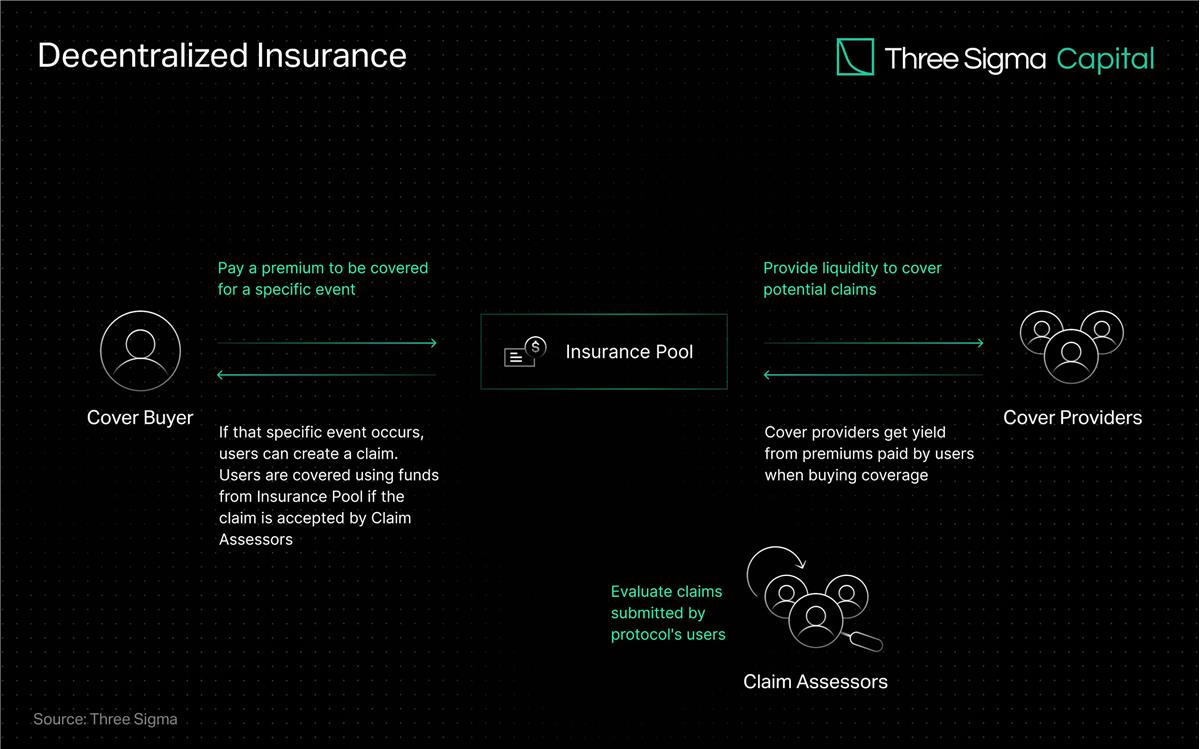

DeFi保険は、中央集権的な機関から保険を取得するのではなく、個人や企業が分散型のプロバイダープールを通じて資本をリスクから保護することを可能にします。対価として、保険提供者は支払われた保険料の一定割合をロックされた資本の利息として受け取ることで、保険とリスクの関連性を構築します。

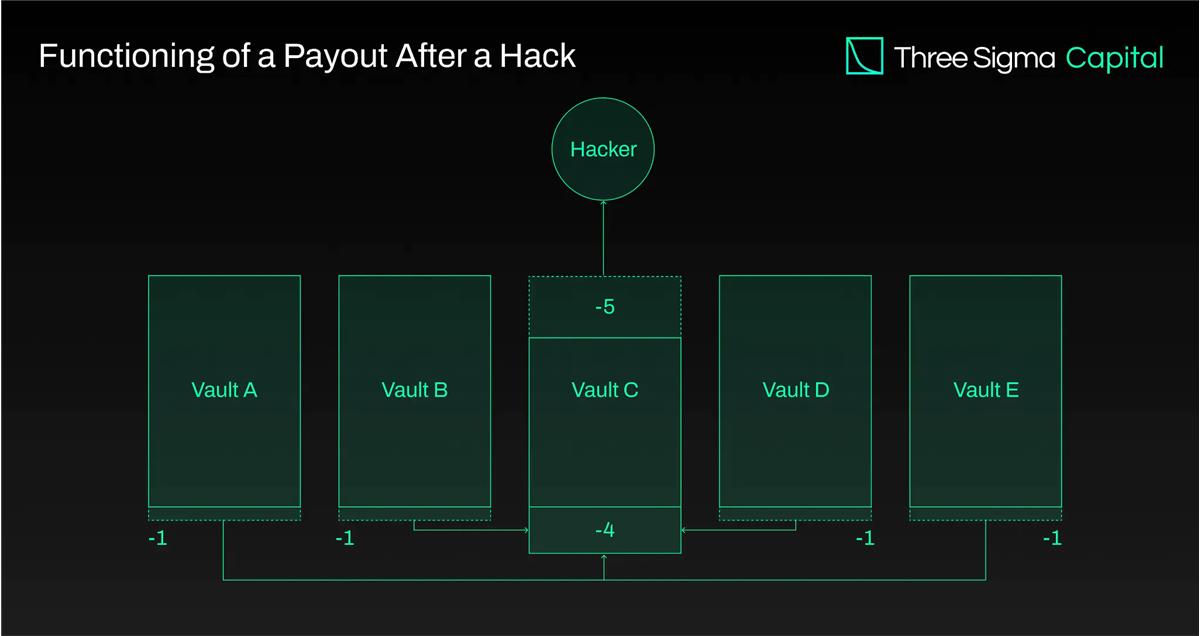

保険提供者は、より高いリターンを提供するプールに資金を投資し、プロトコルのリスクを比較します。これは、個人が潜在的なリスクの発生確率に基づいて取引イベントの結果を取引することを意味します。保険会社がカバーするプロトコルがハッキングなどのネガティブなイベントに見舞われた場合、そのプロトコルをカバーする資金プールの資金が、その特定のイベントに対する保険を購入したユーザーに補償されます。

資源を集中させ、リスクを複数の参加者に分散させることは、重大な財務的影響を持つ異常または極端なイベントに対処するための効果的な戦略です。共通の資金プールは、少ない資金で多くのリスクをカバーすることができ、大規模な問題に対処するための集団メカニズムを提供します。

DeFiにおけるパラメータ保険の人気は、その自動化と透明性の可能性によるものです。プリセットされたパラメータとオラクルからのリアルタイムデータを持つスマートコントラクトは、これらのパラメータに基づいて自動的に請求を行うことができます。この自動化は、請求プロセスを加速し、効率を向上させ、人為的な偏見やエラーの可能性を低減します。

誰でも参加でき、オンチェーン操作の透明性は、分散型保険システムの重要な利点として強調されることがよくあります。DeFiが成長するにつれて、ユーザーの資本を保護するソリューションの需要がますます重要になっています。

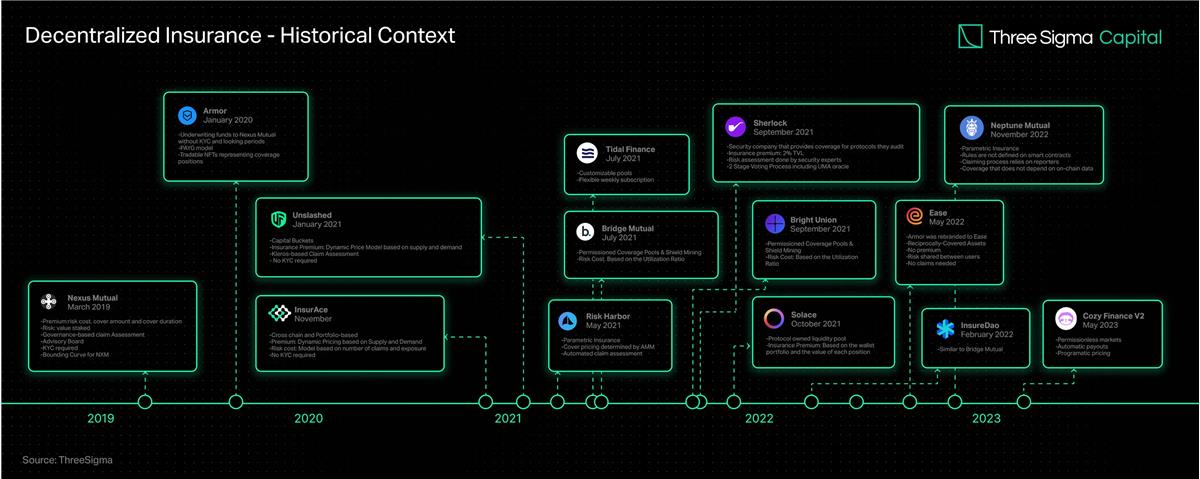

DeFi保険の進化

分散型保険の概念は、ブロックチェーン技術の初期に遡ります。最初の分散型保険プラットフォームであるEtheriscは、2017年にEthereum上で立ち上げられ、ユーザーが伝統的な保険会社なしでフライト遅延やハリケーン損失などの一般的な保険ポリシーを購入・販売できるピアツーピアの保険市場を提供しました。

DeFi保険の転機は、2019年に立ち上げられたNexus Mutualであり、DeFiエコシステムのために特別に構築された最初の保険プロトコルです。これは完全委任構造の下で運営されており、理事会(KYC認証を受けたすべてのNexus Mutualメンバー)がすべての請求支払いを決定します。Nexus Mutualが最近発表したV2バージョンは、他の企業が責任、災害、財産、サイバーセキュリティ保険など、さまざまな暗号ネイティブおよび現実世界のリスクを構築し共有できるオンチェーンリスク市場の創出を促進しました。このバージョンに基づいて構築されたプロトコルは、ユーザーがKYC要件を完了することなくサービスを提供できるため、プラットフォームのリスク管理ソリューションのアクセス可能性が向上します。

Nexus Mutualの後、多くのプロトコルがこの分野に存在する課題に対処するために立ち上げられました。

2020年11月、InsurAceが立ち上げられ、ゼロ保険料価格(超低保険料)、KYC要件なし、ポートフォリオベースのマルチチェーンソリューションを提供しました。

Unslashedは2021年1月に立ち上げられ、さまざまなリスクの保険を提供し、誰でも資本提供者になり、保険料ポリシー、酵素金融から得られる利息、USF資本マイニングプログラムからリターンを得ることができ、保険の利用可能な資本を増加させました。

Bridge Mutualは同月に立ち上げられ、許可なしでカバープールを作成し、ポートフォリオベースの保険カバーを提供し、安定コインでの保険ポリシーを魅力的な利回りと引き換えに提供する能力を持っています。2021年12月にはV2バージョンがリリースされ、資本効率が改善され、レバレッジポートフォリオが導入され、ユーザーが複数のプロジェクトに同時に保険を提供できるようになり、Shield Mining機能が導入され、プロジェクトや個人がプロジェクトXのカバープールにXトークンを寄付してプールのAPYを増加させ、流動性を引き付けることができるようになりました。また、Bridge Mutualの投資部門であるCapital Poolも立ち上げられ、未使用の資本を第三者のDeFiプロトコルに投資し、保険庫とトークン保有者に収入を生み出します。

Armorは2021年1月末に立ち上げられ、Nexus Mutual V1モデルを使用し、KYC要件はありませんでしたが、その後Uninsuranceモデルを導入し、2022年5月にEase.orgに改名されました。RCA(相互カバー資産)では、カバーされた資産がエコシステム内の他の資産を同時にカバーし、DeFi収益戦略に展開されたカバー資本からカバー資本を収集することを可能にします。ハッキングが発生した場合、Easeはすべての保険庫から相応の金額を清算して投資家に補償します。Easeの価値提案は、平均的にハッキングによる損失が支払われた保険料よりもはるかに少ないという仮定に基づいています。

Tidal Financeは2021年7月にPolygon上で柔軟な週次サブスクリプションシステムを立ち上げました。新しいアップグレード版V2は2023年3月からテストネットで稼働しており、ユーザーが自分のカスタマイズされた保険プールとポリシーを効果的に設定できるようになります。

Risk Harborは2021年5月に立ち上げられ、スマートコントラクトリスク、ハッキング、攻撃を保護する最初の分散型パラメータ保険プロトコルです。これは、信用トークンの交換可能性を発行プロトコルと比較することで、自動化、アルゴリズム化、透明化、公正な請求評価を提供します。たとえば、USTのペッグ外れイベントのカバー保護では、Chainlink上のUST価格が0.95ドルを下回ったときにRisk Harborが支払いを行い、保有者は包装されたaUSTをUSDCに自動的に交換できます。Risk Harborは、V2.5とV3の2つの新しいバージョンを開発中で、V2.5はV3の踏み台として機能します。V2.5の改善点には、ERC20トークンを使用すること、ERC20トークンの自動ステーキング、保護の販売能力が含まれ、V3にはクロスチェーンの預金と購入が含まれ、すべてのEVMおよび他のブロックチェーンから無関係なリスクの保険庫を作成できるようになります。ただし、Risk Harborは主にTerraエコシステムに焦点を当てており、2021年末以来、ほとんどのTVLを集中させています。チームの目標は、この新しいバージョンがリリースされた後に拡大し、CosmosおよびEthereumエコシステムに焦点を移すことです。

2021年9月、Bright UnionがDeFi保険アグリゲーターとして立ち上げられ、同月にSherlockが独自の監査方法を採用して立ち上げられました。Sherlockは、ブロックチェーンセキュリティエンジニアで構成される監査会社を設立し、任意のスマートコントラクトを審査し、その後、監査プロセスの一部としてハッキングから保護されます。このように、プロトコルに直接コード監査と保険カバーを提供するアイデアは、ユーザーが自分の保険カバーを管理する必要を排除しました。そのため、保険プロトコルも外部監査会社と提携して独自のAudit Cover製品を立ち上げ、パートナーの監査されたプロトコルをスマートコントラクトリスクから保護する類似のサービスを提供し始めました。

Solaceは2021年10月に立ち上げられ、使いやすさに焦点を当て、過剰支払いと複雑なポリシー管理を防ぐために動的に調整されたリスク率のポートフォリオカバーを提供します。これは、プロトコルが所有する流動性モデルに基づいて自らのカバー資本を取得し、トークン保有者からのカバーリスクを排除します。Solは債券プログラムの資産をカバープールに配置してポリシーを販売し、そのプールを使用して請求を支払います。しかし、Solaceチームは新しいバージョンのプロトコルを開発するために運営を一時停止しました。彼らは、保険モデルの2つの欠陥を特定しました。彼らはこれらの欠陥がDeFiの本質に反していると考えています:請求プロセスには手動入力が必要であり、確率的な保険にはリターンを生み出す必要があります。彼らの目標は、新しいバージョンでこれらを解決することです。

InsureDAOは2022年2月に立ち上げられ、Bridge Mutualに似たすべての人が利用できるプロトコルとして、現在チームは市場の現状により適合するようにプロトコルを再設計しています。

Neptune Mutualは2022年11月に立ち上げられ、ユーザーに保証された支払いを提供することを目的としています。Neptuneでは、ルールがスマートコントラクトに定義されておらず、請求プロセスの自動化を妨げ、報告者に依存しており、これは信頼の仮定を必要とします。しかし、この制限はNeptuneに利点を提供します。なぜなら、オンチェーンデータに依存しないカバーを提供できるからです。たとえば、ホスティングカバーなどです。

Cozy Financeはパラメータ化された保険を提供し、最近すべてのV1市場を一時停止し、他のプロトコルに基づいた設計の価格、支払い、リスク管理の新しいバージョンV2を立ち上げました。この新しいバージョンは、誰でも新しい市場を作成できるようにし、自動支払いとプログラム化された価格設定を提供する分散型保険を透明で分散型のソリューションとして提供します。Nexus Mutualはこの分野の初期の開拓者として、TVLの面で依然としてリーダーです。しかし、この分野がより競争的になるにつれて、市場のリーダーは、スケーラブルなカバレッジ、透明で分散型のリスク評価、正確な価格設定を持続的に提供できるプロトコルとなるでしょう。

カバレッジ資金

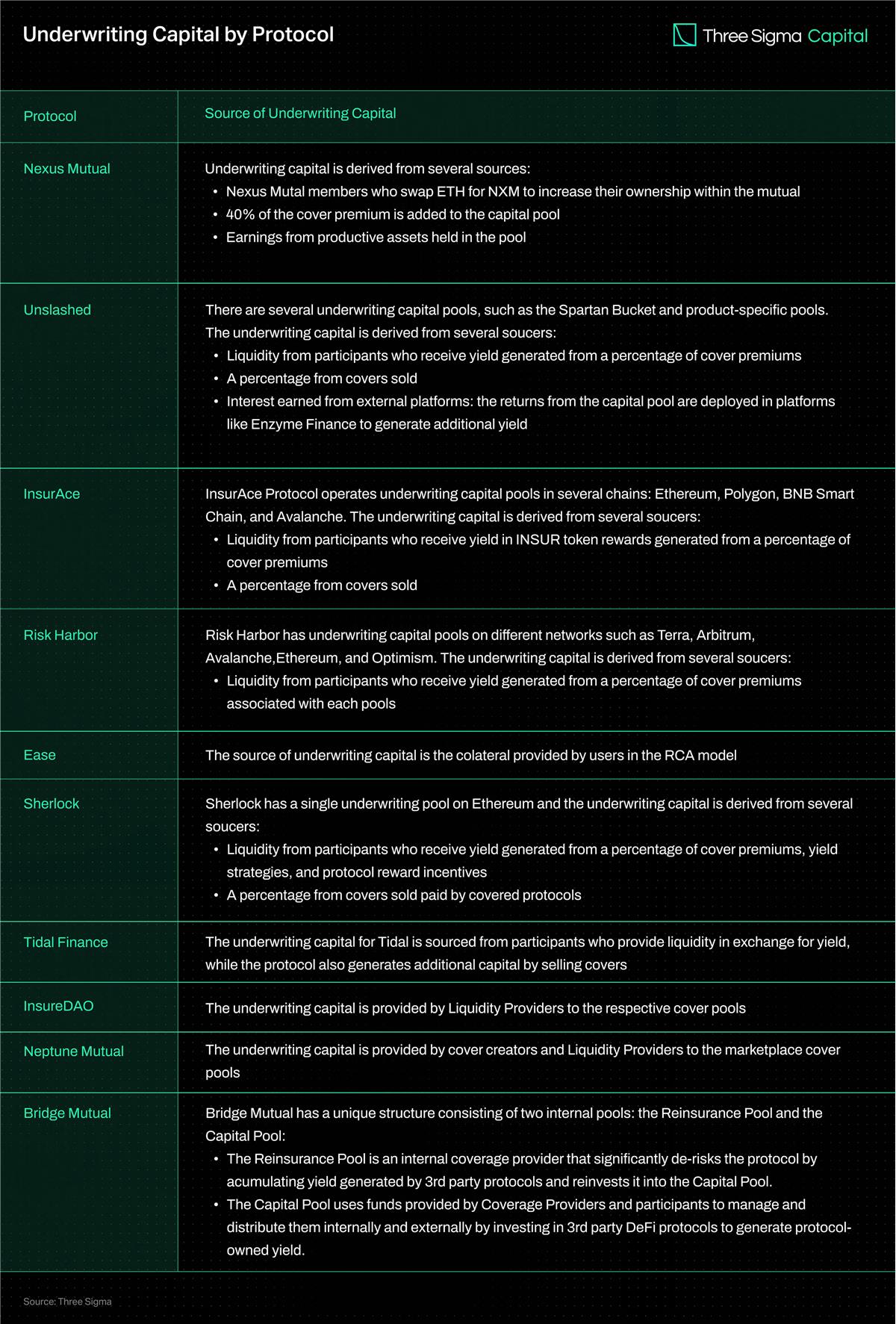

より多くのカバレッジ資本を持つことで、プロトコルはより多くの保険カバーを提供でき、より魅力的になります。しかし、カバレッジ資本の可能性は、プロトコルの長期的な持続可能性と有効性に影響を与える可能性があります。たとえば、多くのプロトコルがその資本プールを複数のチェーンに分散させており、流動性が分散し、スケールにおける資本効率に影響を与える可能性があります。

以下の表は、いくつかの保険プロトコルのカバレッジ資本の出所を比較しています。

カバレッジの種類

このセクションでは、さまざまな保険提供者が提供するさまざまな保険の種類を探ります。

プロトコル保険

プロトコル保険は、DeFiプロトコルを使用する際に発生する可能性のある財務損失から顧客を保護します。異なる供給者は、プロトコルに固有の特定のリスクを保護するために異なる程度のカバーを提供します。スマートコントラクトの脆弱性、オラクルの故障または操作、経済設計の欠陥、ガバナンス攻撃がその脅威の一部です。注意が必要なのは、プロトコル保険は通常、フロントエンド、Discord、Twitterの妥協やハッキング行為などのリスクから保護しないことです。

ホスティング保険

ホスティング保険は、デジタル資産が第三者のホスティングアカウント(中央集権的な取引所など)に保管されている際に発生する可能性のある財務損失から保護します。その主な目的は、2つの主要な状況で保護を提供することです。最初の状況は、ホスティングプロバイダーが意図せずに出金を停止し、消費者が資金にアクセスできなくなる場合です。2つ目の状況は、無許可の第三者がホスティングプロバイダーのセキュリティを取得し、資産を盗む場合です。

一方、スマートコントラクト実行に基づく自動イベント解決ソリューションは、オンチェーンデータと事前定義された条件を利用することに焦点を当てています。パラメータ化された保険は、ホスティング保険のようなオンチェーンデータに無関係なリスクを解決する際に制限があることを覚えておく必要があります。

デペッグ(Depeg)保険

デペッグ保険は、資産が目標通貨とのペッグを失ったときに発生するデペッグイベントから保護します。この保険カバーは、ステーブルコインやその他のペッグ資産(例:stETH)を保護するために広く使用されます。ドルとの1:1のペッグを維持することを目的としたステーブルコインを保有するユーザーを考えてみてください。ステーブルコインの価値が大幅に下落した場合、ユーザーは期待通りのドル額で交換できず、財務的損失を被ります。デペッグ保険は、デペッグイベントによって失われた部分または全額をユーザーに返済することで、この損失を軽減するのに役立ちます。

請求を提出する前に特定の条件を満たす必要があり、これらの条件は提供者によって異なります。これらには通常、価格のパーセンテージの下落や持続時間などの要因が含まれます。デペッグ保険請求を確立する際には、通常、特定の期間内の資産の時間加重平均価格(TWAP)を使用してデペッグイベントの発生を判断します。TWAPは、特定の時間範囲内での資産の平均価格を計算し、そのウィンドウ期間内の資産の取引量を考慮してデペッグイベントが発生したかどうかを評価します。

多くのプロトコル、InsurAce、Unslashed、Risk Harborは、イベント期間中にUSTデペッグカバーを提供しました。InsurAceは、USTの10日間TWAPが0.88ドルを下回ったときに、2022年5月13日に正式に開始しました。注目すべきは、彼らが1150万ドルの補償を成功裏に支払ったことです。Unslashedは、USTの14日間TWAPが0.87ドルを下回った後に請求を提出でき、異なるバッチで1000以上のETHを支払いました。Chainlink上のUST価格が0.95ドルを下回ったとき、パラメータ化された保険ソリューションとしてRisk Harborは支払いを促進し、保有者は包装されたaUSTをUSDCに交換できるようにしました。

利回りトークン(Yield Token)型保険

利回りトークン保険は、利回り型LPトークンの基準通貨価値とその実際の価値の間の差異によって引き起こされる財務損失から保護します。請求資格を得るためには、デペッグのパーセンテージ(デペッグカバー率)がトークン価値の指定された閾値を超える必要があります。

監査保険

監査保険は、プロトコルが直接取得できる保護の一種で、監査中に見落とされた脆弱性のリスクを軽減します。監査後の短期間でプロトコルに追加のセキュリティ層を提供します。

Sherlockはこの概念を開創し、監査後のスマートコントラクトの脆弱性に対して最大500万ドルの保険保障を提供します。コードベースにさらなる変更がない限り、この保障は監査完了後の任意の時点で有効化できます。一方、InsAceは監査会社と提携して、3か月の保険期間を持つ類似の製品を提供しています。

スラッシング保険

スラッシング保険は、PoSチェーンの専門的な検証者に財務的保護を提供します。彼らはスラッシングイベントによって損失を被る可能性があります。スラッシングイベントは、検証者がコンセンサスメカニズムのルールに違反したときに発生し、彼らの担保資産の一定割合が削減または減少します。

2022年、ブロックチェーンインフラストラクチャサービスを提供する著名なプロバイダーBlockdaemonは、著名な保険ブローカーおよびリスクアドバイザーであるMarshと提携し、スラッシングイベントから顧客を保護する保険ポリシーを立ち上げました。このプログラムは、検証者にスラッシングペナルティからの追加のセキュリティ保障を提供することを目的としています。同年、分散型保険プロバイダーであるNexus Mutualは、Beacon Chain上の検証者を保護するための分散型ソリューションを開発し、スラッシング保険を求める検証者に追加の選択肢を提供しました。

クロスチェーンブリッジ保険

クロスチェーンブリッジは、異なるネットワーク間で資金を移動させますが、スマートコントラクトの脆弱性、ハッキング、実装または設計の欠陥などのリスクも伴います。これらのリスクは、資金移動の不正確さやスリッページ計算の誤りを引き起こす可能性があります。

中央集権的なクロスチェーンブリッジは、流動性プールを操作できる悪意のある行為者の攻撃に特に脆弱です。資金が集中して保管されているか分散して保管されているかにかかわらず、保管ポイントは悪意のある行為者の標的となります。2022年、ハッカーはクロスチェーンブリッジから180億ドル以上を盗みました。クロスチェーンブリッジ保険の創設は、ブリッジを介して資金を移動する際に消費者を財務的損失から保護することを目的としています。

InsurAceは、LI.FI Bridge Aggregatorとの提携を通じてこの概念を立ち上げ、すでに100万ドル以上のカバーを累積しています。Risk HarborもSocketと提携してクロスチェーンブリッジ保護システムを開発中で、現在テスト段階にあります。

オーバーインシュランス

保険提供者は、リスクエクスポージャーの一部を他の保険提供者に移転することで、カバレッジ資本を保持できます。これにより、提供者の全体的なリスクが低下し、過剰リスクにさらされることなく、さまざまなリスクの保障を提供し続けることができます。

オーバーインシュランスを提供する保険会社の1つはNexusであり、Sherlockの監査されたプロトコルに保障を提供し、Sherlockが提供する基礎保障の25%を保護します。

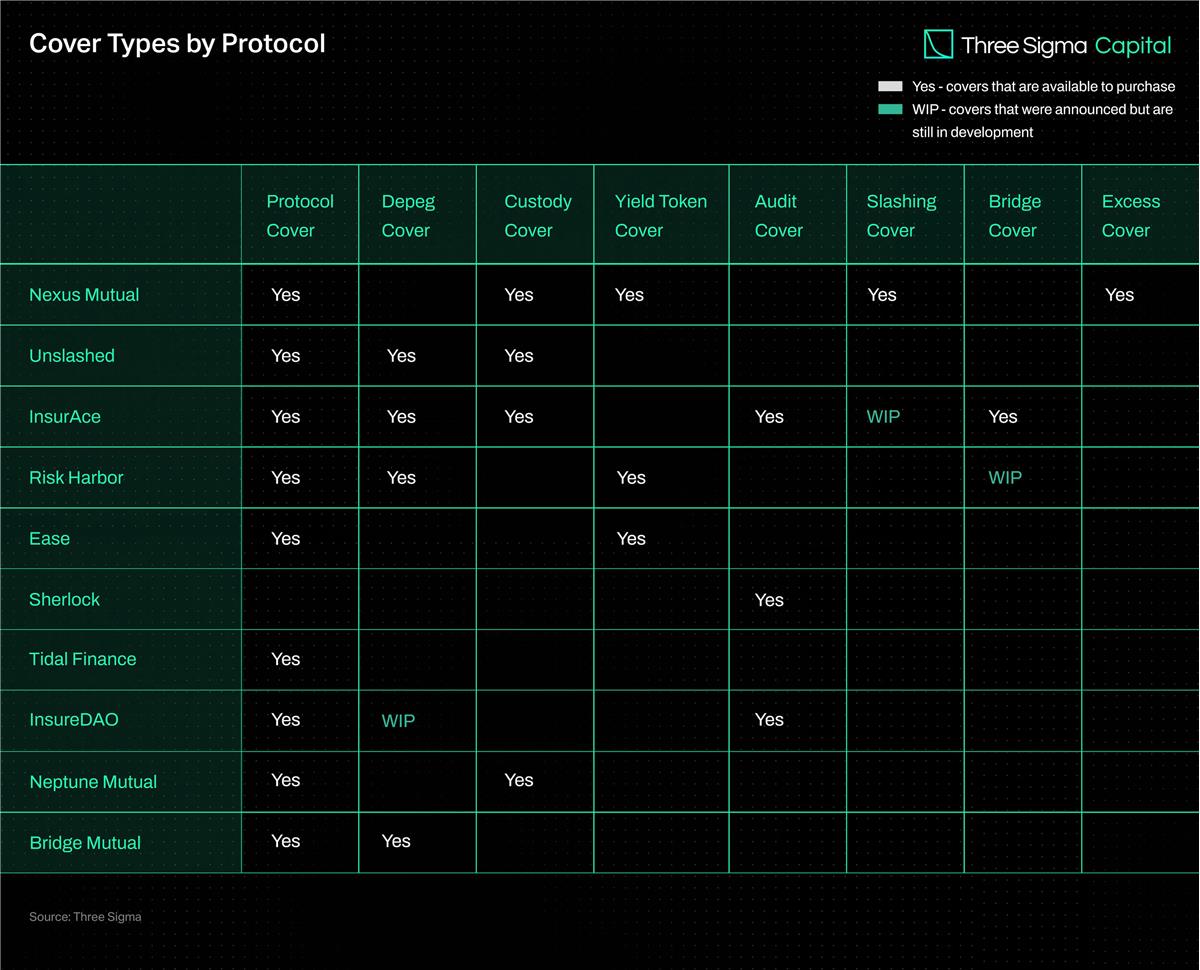

保険プロトコルカバレッジの比較

分散型保険業界の発展に伴い、さまざまな保険プロトコルが登場し、異なる種類の保険カバーを提供しています。読者が利用可能なさまざまな保険カバーを理解できるように、現在の保険プロトコルが提供する異なる保険の種類を詳細に示した比較表を準備しました。

まとめ

DeFiが進化するにつれて、セキュリティ攻撃に対してますます脆弱になっています。このようなリスクからユーザーを保護するためには、実行可能な保険プロトコルが必要です。しかし、DeFi保険業界は、多様な保険カバーを提供し、十分なカバレッジ資本を蓄積するという課題に直面しています。資本プールを多くのチェーンに分散させるプロトコルは流動性を分散させ、スケールにおける資本効率に影響を与え、十分なリスク管理は依然として改善が必要な問題です。

現在の環境では、保険プール内のカバレッジ資本の可用性が保険範囲の制限を制約しています。プロトコルは、追加の収益を生み出し、より多くの流動性提供者を引き付けて保険カバーを拡大するための戦略を模索しています。たとえば、資本プールのリターンの一定割合をAAVEやCompoundなどのプラットフォームに預け入れることです。しかし、これらの方法は、第三者のスマートコントラクトの脆弱性や市場の変動などの追加のリスクをもたらし、収益生成とリスク管理の間でトレードオフを強いることになります。

これらの課題に対処するために、既存の参加者はプロトコルのアップグレードを優先し、資本効率、カバレッジ能力、ユーザー体験を改善することに取り組んでいます。DeFiユーザーの特定の保険ニーズに応えるために、カスタマイズされた保険カバーと市場が開発されています。

パラメータ化されたカバーは特定のリスクに対する実行可能なソリューションを提供しますが、すべてのタイプのカバーに適用できるわけではありません。オラクルデータに依存することは、システムをオラクルの故障や攻撃のリスクにさらし、利息収益トークンがプロトコルのアップグレードにより譲渡不可能になると制限が生じます。スマートコントラクトを通じてカバー規則を実施することは、すべての関連情報をオンチェーンに保存する必要があり、十分にカバーできるリスクの範囲を制限するため、課題がありますが、自動化された請求評価の能力も提供します。

さらに、再保険は伝統的な保険の重要な要素として、DeFi保険市場には依然として欠けています。保険会社は、保険請求によって生じる重大な義務の可能性を減少させるために、リスクグループの一部を第三者に移転します。この手法は再保険と呼ばれます。リスクを専門の第三者投資家に移転することで、再保険手法はカバレッジ能力、資本効率、レジリエンスを向上させることができます。再保険の探求は、USTデペッグのような壊滅的なイベントの財務的影響を軽減するのに役立つかもしれません。