MEV と Flashbots :他とは異なる DeFi の物語

MEV、インセンティブ再構築および分散型システムの持続的リスク

MEV、インセンティブ再構築および分散型システムの持続的リスク原文标题:《MEVとFlashbots:ユニークなDeFiの物語》

著者:0xFishylosopher

翻訳:深潮 TechFlow

紹介

MEV、すなわち最大抽出可能価値は、ブロックチェーン設計の副産物であり、独特のDeFi現象です。

本質的に、MEVは利益最大化の行動の一例であり、ブロックチェーンの検証者が取引タスクの検証において利益を最大化しようとするものです。MEVが資本効率を高めることで有益であると主張する人もいますが、それは分散型アプリケーションを使用するユーザー体験に大きな影響を与え、ガス料金の上昇、スリッページ、検証者の共謀や中央集権化のリスクを引き起こします。

この記事では、0xFishylosopherがまずMEVを理論的概念として探求し、それがエコシステムに与えるシステミックリスクについて考察します。次に、Flashbotsをケーススタディとして取り上げ、DeFiコミュニティがMEVのすべての負の外部性を解決しようとする試みを探ります。

"Flash Boys"クラブ

MEVはブロックチェーン技術の特性であり、バグではありません。特定のブロックチェーンネットワークにおいて、検証者(または従来のPoWモデルのマイナー)は、どのデータをチェーンに追加するかを決定します。具体的には、彼らはチェーン上のデータの順序を制御できます。特定の取引が検証者に大きな利益をもたらすことが判明しています。したがって、合理的な経済主体として、検証者は取引手数料を最大化する方法で取引を配置します。

このMEVの概念は、スマートコントラクト研究者のPhil Dainanによって、"Flash Boys 2.0"という重要な論文で詳細に説明されました。研究者は、通常のユーザーのDEX取引を"予測し利用する"ために、多くのボットやアービトラージエージェントが存在することを強調しました。これは、従来の金融における高頻度取引業者が取引の遅延を最適化するのに似ています。この現象の規模を理解するために、この記事執筆時の最近24時間で、MEV操作によって2578 ETH、約490万ドルの利益が実現されました。

MEVは多くの異なるアービトラージ手法やシナリオを含む一般的な用語ですが、DeFiの多くのMEV機会を支えるいくつかの重要な特徴があります。まず、多くのMEVは"優先ガスオークション"(PGA)プロセスを通じて実現され、ユーザーは取引(ガス)手数料を高く支払うことで、自分の取引を優先的に実行させることができます。多くのアービトラージボットは、利益を得るために自分の取引を優先的に実行させる必要があるため、これらのボットはガス入札戦争に参加し、価格を引き上げ続け、検証者に自分の取引を実行させることでネットワークの混雑を引き起こし、通常のユーザーが取引を実行できなくなります。彼らもまた高額な取引手数料を支払わなければなりません。

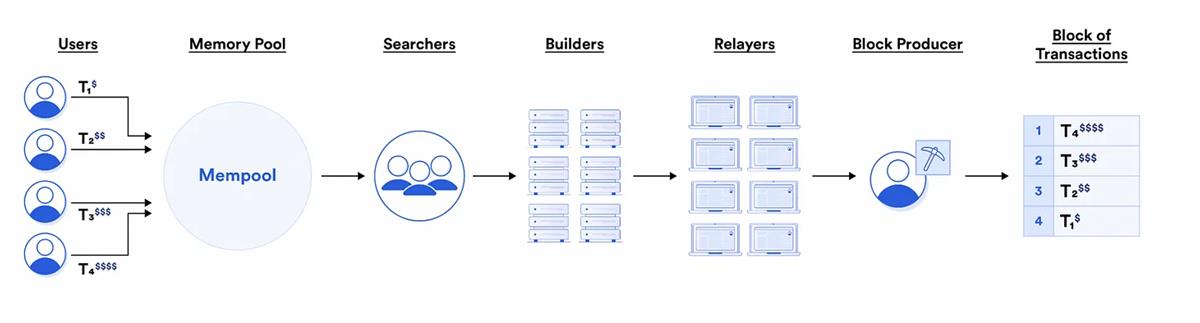

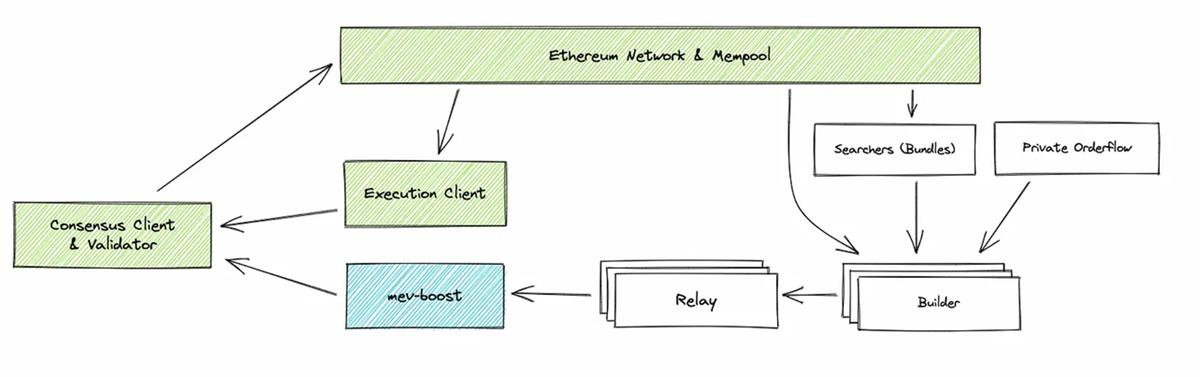

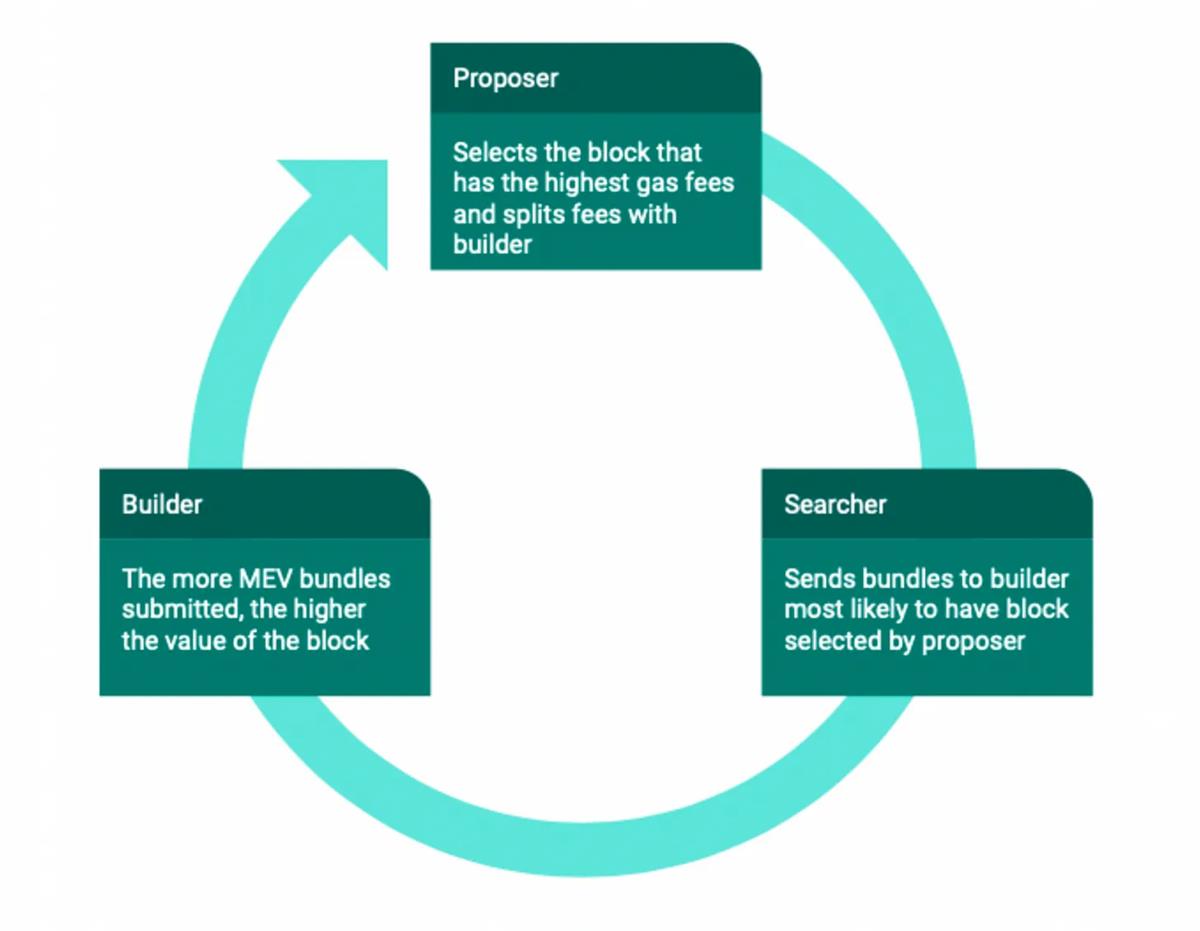

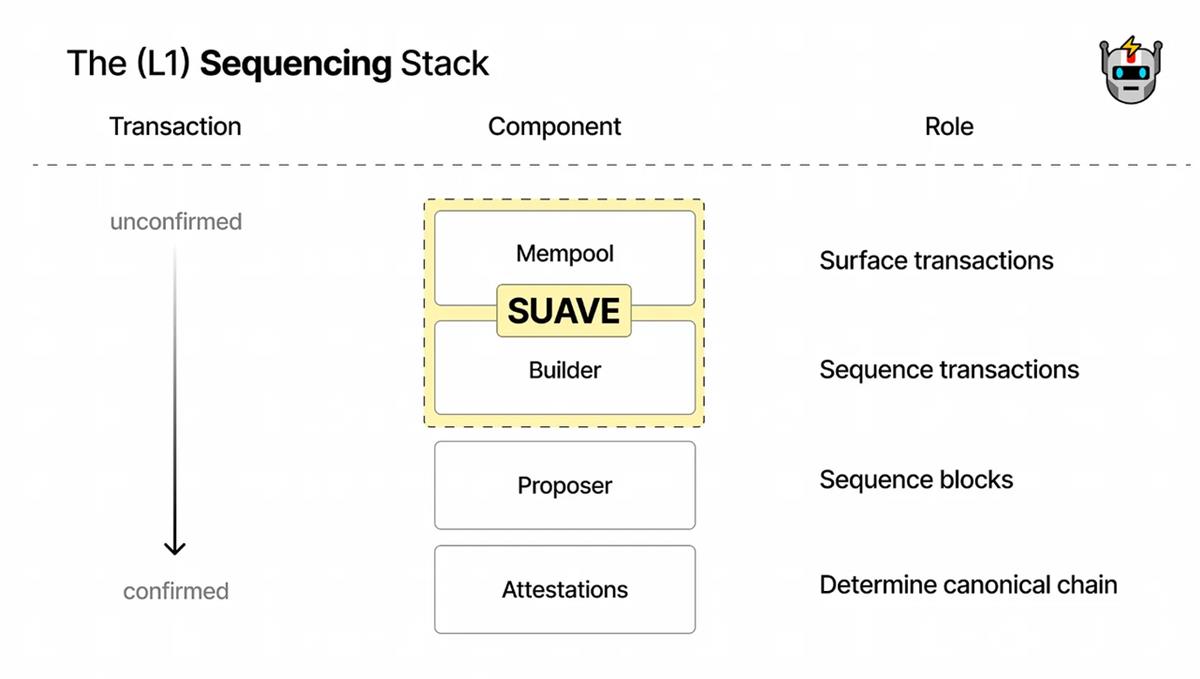

一方、検証者はこの状況の主要な受益者の一人です。実際、権力が大きいほど利益も大きくなります。検証者は(理論的には)どの取引を実行するかを決定する権限を持っているため、どの取引が最も現金をもたらすかを決定することで"順序最適化"手数料を得ることができます。しかし、実際には、検証者がMEVの検索、パッケージ化、実行プロセス全体を完了するのは非常に煩雑です。したがって、大部分の"順序最適化"は、MEVプロセスを簡素化するために利益の一部を得るために、専門のサーチャー、ビルダー、リレーにアウトソーシングされます。具体的には、サーチャーはMEV機会を探し、ビルダーはこれらの機会を完全な"ブロック"にまとめ、リレーはこれらの完全な"ブロック"を検証者または実際のブロックビルダーに送信します。したがって、現代のMEVエコシステムの全体像は次のようになります:

前述のように、MEVが可能にするアービトラージは、資本効率の向上や異なる取引所間での価格の一貫性を確保するなどの利点をもたらす可能性がありますが、最終ユーザーにとっては、取引手数料の上昇、実行速度の低下、スリッページ(サンドイッチ攻撃など)などの大きな負の外部性が存在する可能性があります。しかし、これはMEVがブロックチェーンに対してもたらす最大のリスクではありません。特に、検証者が互いに共謀する場合、MEVは実際にブロックチェーンのコンセンサス層のセキュリティを損なう可能性があります。

このセキュリティ問題は、インセンティブ調整の問題に起因しています。すべての利益をもたらすMEV機会の中で、マイナーは一定のブロック報酬手当を維持するのではなく、取引手数料を最適化することでより多くの利益を得ることができます。Dainanが書いたように:

したがって、マイナーは高手数料のブロックをフォークし、他のマイナーがそのフォーク上で構築するように誘引するために一部の手数料を保持することができます。極端な場合、プロトコルから逸脱するインセンティブは、経済的に合理的なマイナーの戦略を混乱させ、ブロック確認が提供するセキュリティを低下させる可能性があります。

これは"アンダーカッティング攻撃"と呼ばれ、MEVがブロックチェーンの基本的なセキュリティを損なう可能性のある方法の一つです。他の既知の攻撃には、検証者が共謀して現在のブロックから有利な取引を盗むのではなく、過去の履歴のMEV機会を再構築する"タイムローバー攻撃"が含まれます。さらに、MEVの抽出はチェーン上で行う必要はなく、大規模なトレーダーと検証者間の取引など、オフチェーンのバックドア取引を通じて行うことができます。

したがって、MEVの実践はブロックチェーンエコシステムにおいて大きなリスクに直面していることがわかります。

FlashbotsとMEVに対抗する戦争

制限のないMEVがもたらす潜在的な深刻な結果を考慮して、いくつかのプロジェクトやチームがこの実践の負の外部性を軽減するために取り組んでいます。この分野で最も重要なチームの一つがFlashbotsであり、これは検証者が誠実にチェーンを構築する行動を十分に報酬しつつ、一般ユーザーへの最悪の影響を軽減する方法でMEVインセンティブを再調整することに取り組んでいます。

そのために、Flashbotsは3つの異なるステップを試みています:(1)MEVの"暗い森"を明らかにする、(2)MEVの抽出を民主化する、(3)利益をエコシステムに再分配する。最初の目標を達成するために、FlashbotsはMEV-inspectという専用の製品を持っており、MEVが引き起こす負の外部性を定量化し、問題の規模を強調するためにMEVの"暗い森"を"照らす"ことを目的としています。

一方、MEVの抽出を民主化し、利益を再分配するという2つの目標はより複雑であり、問題の範囲と焦点の変化に応じて徐々に発展する一連の製品を含みます。ある意味で、Flashbotsの過去2年間の製品開発の歴史自体が、イーサリアムの成長と発展のタイムラインと言えるでしょう。

Flashbotsが発表した最初の重要な製品群はMEV-Gethクライアントであり、これはイーサリアムのGolangの修正版で、MEV操作を防ぐためにプライベート取引プールにルーティングすることでより良い機能を提供します。この新しいクライアントの上にMEVオークション市場が構築され、"第一価格密封入札"方式(別名"ブラインド入札")を使用し、各参加者は1つの価格しか提出できず、オークション参加者は他の参加者の入札価格を知ることができません。この設計により、Flashbotsは前述の"価格入札"戦争を軽減しました。

MEV-GethとMEV市場の作成の指針は、"提案者-ビルダー分離"というインセンティブ再調整プロセスを通じて、検証者がブロックを構築する権限と責任を分散させることです。MEVオークションを使用する検証者は、複雑なMEV検索や取引パッケージ化プロセスを行う必要がなく、単にMEV市場を確認して、どの取引が彼らに最高のMEVを提供するかを見つけ、実際の好みに反映した単一の入札を行うことができます。さらに、検証者が自分の取引を含めてユーザー取引の前置取引から利益を得ることを防ぐために、実際の取引の詳細(買い注文、売り注文、清算など)はブロックが構築されるまで公開されません。

では、なぜ検証者はこのアルゴリズムを使用し、前述の有利なMEV機会を放棄するのでしょうか?それは、Flashbotsのアルゴリズムが市場からMEV取引を選択するだけで、検証者にとってはより簡単で安価だからです。より多くの高品質のMEV取引がこの市場を通じて行われるにつれて、検証者はFlashbotsを使用し続けることでより高いリターンを得ることができます。結果は非常に印象的で、MEV-Gethがリリースされた後、90%以上のイーサリアム検証者がこのソリューションを使用し始め、インセンティブの再調整が潜在的な問題を解決する上での重要性と有効性を示しました。しかし、イーサリアムエコシステムが進化する中で、2022年9月からプルーフ・オブ・ワーク(PoW)モデルからプルーフ・オブ・ステーク(PoS)モデルに移行するにつれて、この"提案者-ビルダー分離"に基づく概念の変化も避けられなくなりました。

PoSがPoWよりも効率的である主な理由は、PoWでは各ノードがゼロからブロックを構築し提案しなければならないのに対し、PoSでは少数の検証者が主要なブロック提案者としてデータをブロックチェーンに追加するからです。これは環境と計算効率にとって良いことですが、MEVの有利な魅力により、特に検証者("提案者")が市場の売り手である主要な"ビルダー"と共謀する場合、追加の中央集権化リスクをもたらす可能性があります。Flashbots自身が運営するプライベート取引プールでさえ、共謀の誘惑にさらされる可能性があり、もちろん、単一の実体(例えばFlashbots)に信頼を置くことは分散化の理念に反します。

MEV-boostのリリースにより、このMEV市場の"供給側"が分散化されました。MEV-boostは、Flashbotsのプライベート取引プールの取引(実質的に独占)だけでなく、このソフトウェアを実行する任意のビルダーがすべての参加検証者に取引を提出することを許可します。検証者にとって、より多くのビルダーがこれらの異なるブロックを構築することに参加することで、より多くの収入を得ることができ、どの検証者がどの取引にアクセスできるかのバランスが取れ、より強力で安全なエコシステムが構築されます。MEV-Gethと同様に、この新しい設計は、中央集権化リスクを回避するために多くのインセンティブを再調整し、85%以上のネットワークがこの設計を採用しましたが、Flashbotsは34%の取引のみを伝達しました。

Flashbots SUAVE

これまでのところ、すべての中央集権化リスクを軽減し、分散型金融をMEVの最も有害な影響から守る任務は未完了です。提案者-ビルダー分離を実施することで、Flashbotsのソリューションは検証者の重要な権力と責任を分散化または再指向し、これらの"ビルダー"を選択した検証者の取引のビルダーとは異なる実体として導入しました。しかし、実際には重要なビルダーの規模の経済が存在し、これがビルダー役割の中央集権化リスクを引き起こす可能性があります。

では、ビルダー役割の規模の経済はどのようなものでしょうか?前述のように、サーチャー、ビルダー、リレーは異なる役割を果たし、サーチャーはMEV機会を探し、それをビルダーに送信し、ビルダーは完全なブロックをリレーに送信します。これは、サーチャーが結果を送信する相手を選択しなければならないことを意味します。自分のリターンを最大化するために、彼らは最も高品質のビルダーを選択します。これらのビルダーの取引は最も頻繁に検証者によって選択されます。高品質の取引がトップビルダーに流れるにつれて、中央集権化効果が生じ、トップビルダーは常にサーチャーから最高品質のMEV取引を得ることになり、彼らの地位が強化されます。

実際、このビルダーの中央集権化効果は存在します。この記事執筆時の最近24時間で、上位5位のビルダーが総MEV-Boostブロックの約90%を提案しました。この中央集権化の程度が増すにつれて、これらの寡頭は自らの支配的地位を利用して取引を操作し、特定の取引を共謀して検閲することが始まる可能性があり、これが再び基盤となるブロックチェーンのセキュリティを脅かす可能性があります。これがFlashbotsの最新プロジェクトの動機です:価値表現の単一統一オークション。このプロジェクトは、ブロック構築プロセスを任意の単一のブロックチェーンから解散し、単独のネットワークにアウトソーシングすることで、ビルダーの役割を分散化することを目指しています。

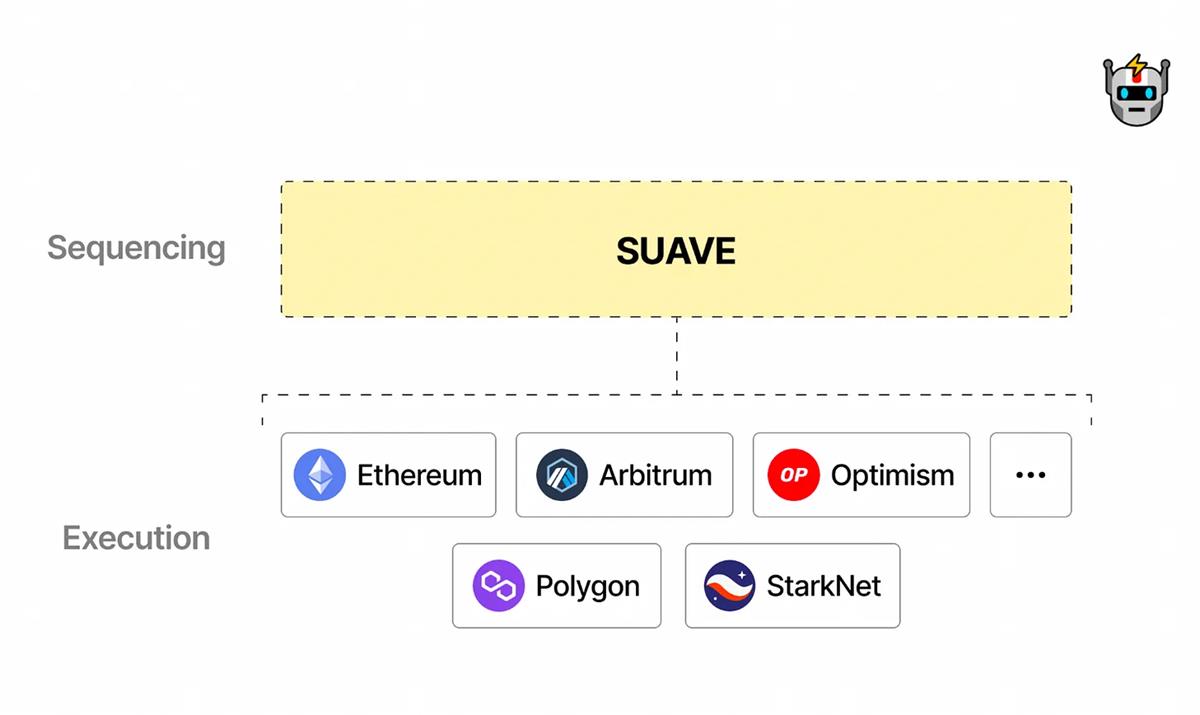

SUAVEは実際には独立した専用のブロックソートチェーンであり、取引メモリプールとビルダーの役割を担当し、ネイティブチェーンの検証者(例えばイーサリアム)は提案と証明の役割を担当します。私たちが見てきたように、SUAVEは"提案者-ビルダー分離"原則の自然な延長であり、提案者とビルダーを完全に独立した2つのチェーンに配置することで、両者が十分に分散化され、相互に分離されるようにします。さらに、SUAVEのビジョンは、さまざまなチェーンの汎用ソート層として機能することであり、イーサリアム、Arbitrum、Polygon、または他のEVMチェーンの検証者が、ネイティブチェーンだけでなく、クロスチェーン取引のクロスドメインMEVの最適な機会を見つけることができるようにすることです。これらの取引は、単にそのチェーンの取引メモリプールを確認するだけでは取得できません。

SUAVEには、最終的にすべての関係者に利益をもたらし、イーサリアムエコシステムをより分散化するという壮大なビジョンがありますが、2022年11月の設立以来の6ヶ月間には、解決すべきいくつかの重要な設計上の問題が残っています。例えば、SUAVEを独立したL1チェーン(Chainlinkに似た)として構築するか、Rollupソリューションを使用するか、またはEigenlayerのようにイーサリアム検証者の再ステーキングサービスを"借用"するかというコアな問題の一つです。各ソリューションには、実装の容易さ、検証者の保持、安全性、柔軟性に関して独自のトレードオフがありますが、ここでは詳細には触れません。

もう一つのコアな問題は、SUAVEが独自のトークンを発行するかどうかです。現在、SUAVEフォーラムは"一時的に"独自のトークンを発行しないと否定しており、ETHをネイティブチェーンの原生トークンとして使用し続けていますが、Flashbotsがこの点を堅持するかどうかにはいくつかの疑問があります。特に、長期的にはSUAVEトークンを発行することがFlashbotsにとって最も経済的な選択肢であるように思われるからです。また、Flashbotsが熊市の中で10億ドルのユニコーン評価を調達できると信じている理由は、将来的にSUAVEトークンが発行されるという暗黙の約束に基づいていると公正に考えることができます。

では、何がFlashbotsをSUAVEトークンの発表から妨げているのでしょうか?実際、トークンの発行は、いくつかの頭痛の種となる設計上の決定をもたらします。例えば、このトークンは特定の取引に役立つのか、それとも単に"別のガバナンストークン"に過ぎないのか?このトークンが実用性を持つ場合、その実用性はどのようなものになるのでしょうか?Flashbotsの異なる利害関係者(例えば、異なるチェーン、最終ユーザー、Flashbots上のビルダーなど)にこの新しいトークンを使用し信頼させるためのインセンティブはどのように設計されるべきでしょうか?より成熟したトークン(例えばETHやL2トークンのARBなど)ではなく?いずれにせよ、複雑なインセンティブ調整プロセスを解決する必要があるため、Flashbotsチームがこの問題を一時的に避ける理由は十分にあります。

Flashbotsを超えて:DeFiの未来の大局

現時点では、SUAVEが最終的にどのような形を取るか、またこの全く新しいソートチェーンがその初期の目標を達成し、MEVの負の外部性を真に軽減する方法でインセンティブを調整できるかどうかを判断するには早すぎますが、私はMEVとFlashbotsが、真に分散型金融システムを設計する際のさまざまなトレードオフ、問題、原則の典型的な例を示していると考えています。

まず第一に、前述のように、MEVはブロックチェーン技術の特性であり、バグではありません。これらのアービトラージ機会と検証者の利益インセンティブは、ブロックチェーンの即時アクセス性に起因し、DeFiの資本効率を保証します。MEVの負の影響、ネットワークの混雑、ガス戦争、エンドユーザーのスリッページは、このプロセスの副産物と負の外部性に過ぎません。

定義上、負の外部性は、負の行動を行うエージェントに影響を与えません。この場合、ネットワークの混雑やスリッページがエンドユーザーに与える影響は、この利益行動を行う検証者やアービトラージボットに損害を与えません。伝統的な経済学では、純市場化されたシステムはこれらの外部性をうまく解決できません。伝統的には、政府や他の規制機関が介入し、市場のダイナミクスを修正し、負の外部性の影響を最小限に抑えます(例えば、タバコやアルコールに課税すること)。

一方、DeFiは本質的に信頼を排除し、あらゆる形の人間の政府の執行に反対します。最も近い"執行機関"は、コードにルールや規制をエンコードすること(例えば、スマートコントラクトを通じて)によって確実性と透明性を実現します。したがって、Flashbotsの物語が示すように、MEVという現象の負の外部性を軽減することは、常に複雑なインセンティブの再設計と調整プロセスに依存しています。結局のところ、ウォール街のクオンティトレーダーと同様に、DeFiのアービトラージボットは高い倫理基準や善意で知られているわけではありません。

MEVの負の外部性を軽減するためのインセンティブの再設計は、Flashbotsチームの内在的な特徴にとどまりません。Flashbots以外にも、MEVの影響を軽減するためにインセンティブを再調整し、プロトコルを開発しようとする多くの他のチームがあります。例えば、Chainlinkの公平なソートサービス(FSS)は、その分散型オラクルネットワークを利用して"取引ソート"プロセスを検証者にアウトソーシングし、SUAVEネットワークが追求する目標に似たものを実現しています。もう一つの例は、CoWプロトコル(前身はGnosisチェーン)上の"需要の一致"(CoW)メカニズムで、取引が補完的であるかどうかに基づいて自動的に取引を結合し、ソルバーアルゴリズムを使用して全員が最適な価格で取引できるようにします。

しかし、信頼できる単一のエンティティなしで分散型の設定でインセンティブを再設計することは非常に困難な作業であり、根本的に規模の経済を相殺しようとしています。例えば、Flashbotsのビルダーの中央集権化の状況では、すでに"価値を証明した"ビルダーがサーチャーから"信頼される"可能性が高く、彼らはより多くの高品質の取引を受け取り、市場リーダーとしての地位を強化します。インセンティブの再調整を通じて分散型の代替案を特定し、解決し、実施することは、実質的に"モグラたたき"のゲームをプレイすることに他なりません。新たに導入されたインセンティブシステムが含む可能性のある中央集権化の脆弱性や隠れた規模の経済を知ることはできず、すべては事後的に意味を持つのです。

さらに、多くの異なる利害関係者やエージェントが存在する複雑なシステム(例えばブロックチェーン)では、外部性を回避することはほぼ不可能です。なぜなら、ほぼ確実に、ある利害関係者の行動が他の利害関係者の行動に影響を与えるコーナーが存在するからです。Dainanが"Flash Boys v2.0"で示したように、これらの外部性の多くは、システム全体の安定性を損なう真の脅威を構成する可能性があります。したがって、どんな分散型システムも------たとえそれが良く設計されたゲーム理論を持っていても------常にこの内在的な複雑性、微妙さ、脆弱性を持ち、予期しない脆弱性がその存在を脅かす可能性があります。

中央集権型システムと比較して、分散型システムには明らかな"単一障害点"が含まれていませんが、まさにこの点が分散型システムを時にはその中央集権型の対抗者よりも致命的にすることがあります。システム設計に脆弱性が存在する場合、各ノードは"単一障害点"になる可能性があります。

最後に、MEVとFlashbotsの物語は、分散型システムの健康を維持するためには常に継続的で困難な努力が必要であることを教えてくれます------常に"モグラたたき"のゲームに参加し続けることです。分散型システムにおける信頼の拡散は、責任と警戒の拡散を必要とし、特に多くの経済的インセンティブが賭けられているためです:良いにせよ悪いにせよ、MEVは常に存在します。