AC Capital:上海のアップグレードが迫る中、LSDはなぜ期待されているのか?

LSD協定はどのように発展するのでしょうか?

LSD協定はどのように発展するのでしょうか?執筆: Bittracy、AC Capital Research

去中心化の世界は歴史的な牛市を経験し、無数の革新が私たちの前に現れました。2018年の牛熊転換後の混乱と比べて、今回の去中心化の世界はDeFi、NFT、デリバティブ、Launchpad、Incubatorなどのさまざまな基盤が整備され、Layer2、LSD、ZKなどのプロトコルが成熟するにつれて、チェーン上の世界はより豊かな内容を呈しています。2023年以降、チェーン上の活動が明らかに増加し、資産価格の上昇が取引量の増加を促しています。今回の市場の変動は非常に興味深く、マクロの観点から見ると、BTCなどのデジタル資産の価格はナスダック指数と連動した動きを示しています。アメリカの経済活力が低下する中で、インフレの圧力が存在し、FRBの利上げに対する姿勢が市場の感情に一定の抑制をかけています。

LSDの台頭する市場環境

2022年Q4、業界関係者は投資家の好みを比較的明確に把握することができました:機関投資家は流動性に依存するGameFiやNFTなどの協定よりもインフラにより傾倒しています; MPCウォレット、クロスチェーンブリッジ、ZK、ミドルウェアなどのプロジェクトが市場で最も人気があります。特に、インフラ協定には明らかな分化が見られます。TerraやFTXなどのブラックスワン事件を経て、投資家のリスク嗜好は明らかに抑制され、皆が協定が自身の発展のために正の収益を生むことを望んでおり、投資家にお金を求めることは望んでいません。ビジネスモデルの観点から見ると、ZKやウォレットなどの協定の収益成長はチェーン上の活発な取引に依存しており、強いベータ属性を持つ協定は熊市の間に十分な収益を得ることが難しいです。このような背景の中で、Lidoを代表とするLSD協定は急速に発展し、明確なビジネスモデルと確実な収益能力のおかげで、市場が回復する前にLidoの時価総額はすでにMakerDaoを超え、50位以内にランクインしています。

LSD協定の興隆

前回の牛市を振り返ると、DeFi、Layer 1、GameFiが次々と市場を引き継ぎました。2023年初頭、LSD(Liquid Staking Derivatives)は二次市場で目覚ましいパフォーマンスを示し、投資家の注目を集めました。まず、イーサリアム自体のステーキング収益は非常に魅力的であり、絶対的な規模で見ると、GAS/MEV、ステーキング報酬は開発者に十分な市場空間を提供し、価値を捕獲することができます。「市場空間が広い(評価)+ 高速なTVL成長(業績)」は高い確実性の投資機会を意味し、そのためLidoやFraxを代表とするLSD協定が過去3ヶ月間で大いに注目を集めました。本稿ではLSD協定の運用モデルを分析し、質の高いLSD協定について探討し分析します。

LSD協定とは?LSD(Liquid Staking Derivatives):流動性ステーキングの派生品であり、その目的はすでにチェーン上でステーキングされているトークンの流動性を解放し、収益を拡大することです。ブロックチェーンの世界では、ネットワークの相互作用はコンセンサス機構を通じて達成される必要があります。POSプロトコルでは、ノードがトークンをステーキングすることで取引の検証権を得る必要があります。イーサリアムを例に取ると、ETH 2.0の設定では、ユーザーは32枚のETHと独立して稼働するノードのサーバーをステーキングする必要があり、そうすることで検証ノードとなりステーキング報酬を得ることができます。まず、32枚のETHはユーザーの資金量に高い要求を課し、独立してノード設備を維持するにはかなりの労力が必要です。同時に、ステーキングされたETHは上海アップグレード前には引き出せないため、これらの要求はイーサリアムのステーキング者に流動性の圧力をもたらします。これらの問題に対処するために、LSD協定は派生トークンを創造することで、ユーザーがステーキング報酬を得てロックされたトークンの流動性を解放する手助けをします。

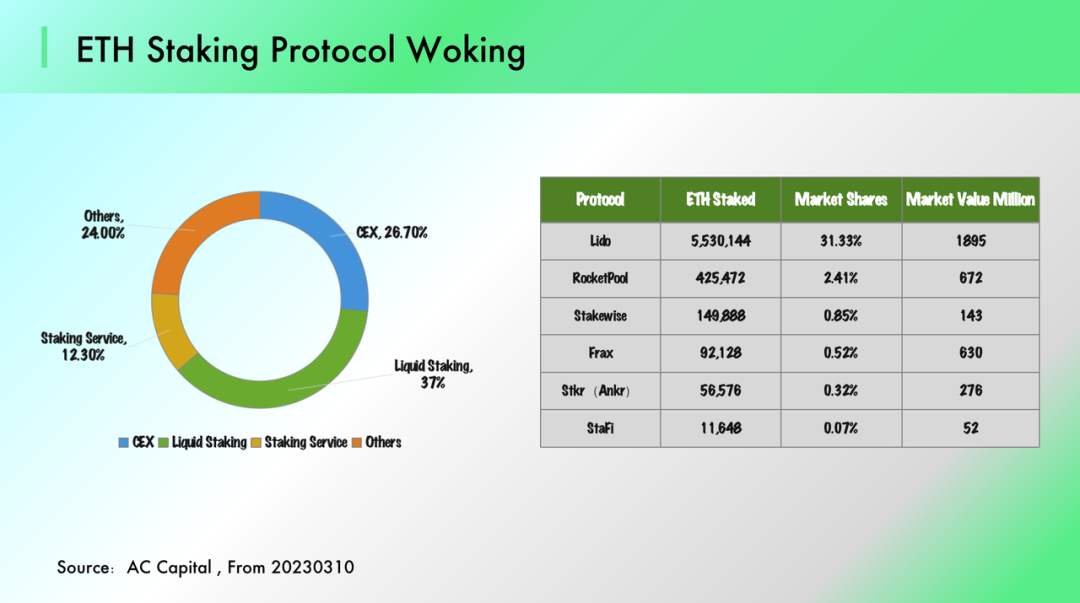

なぜLSD協定には投資機会があるのか? 現在、イーサリアムのステーキング率はわずか14%であり、他のPOS公チェーン(50%以上)のステーキング比率と比較すると、イーサリアムノードのステーキング市場はまだ完全に開かれていません。イーサリアムノードの収益はステーキング量と手数料収入から来ており、中立的な仮定を立てると、上海アップグレード後にイーサリアムのステーキング率が50%に達する場合、現在の水準から257%の向上が見込まれ、運営ノードのコンセンサスレイヤー報酬は60%以上の増加が予想されます(コンセンサスレイヤー報酬とステーキング量は線形に関連していません)。同時に、上海アップグレード後は、より柔軟なメカニズムがETHとその派生品の価格差をさらに圧縮し、LSDトークンのエコシステム的な応用を活性化する助けとなります。したがって、予見可能な未来において、LSD協定の利益空間と発展の可能性は強化されることが期待されます。

LSDの評価方法

良いLSD協定をどのように定義すべきか?このセクションでは、私たちが考える質の高いLSD協定を分析し、回答します。

(1)良いLSD協定とは--- Convexの例

LSD協定の核心的な価値は、基盤協定の痛点を解決することにあります:Curveの独特なビジネスモデルとトークンエコノミーにより、実際の使用において多くの問題に直面します。投資家にとって、CRVトークンを保有して得られる投資収益は非常に困難です。保有するトークンの割合が希薄化されないようにするには、CRVを長期間ロックしてBoost Revenueを得る必要があります(ロック期間は4年で最高の収益に達します)。これは、投資家が大量の時間を犠牲にし、Curveと深く結びつくことを意味します。エコシステムの構築者にとって、CurveはDeFi協定に取引の場を提供し、CRVの配分に参加しますが、これには開発者が大量のVeCRVを保有して参加の有効性を保証する必要があります(プールのCRV排出を保証する)。これは初期段階の協定にとって、大きな資金的圧力と転換コストを伴います。

LSDの発展は基盤協定の繁栄に基づいています:LSD協定の運営モデルは、基盤協定の経済モデルを分解し、トークン保有者がより良い収益と利便性を得られるようにすることにあります。したがって、基盤協定の規模がLSD協定の発展空間を決定します。Curveはイーサリアムの重要なステーブルコイン取引所として、膨大な流動性と取引量を蓄積し、DeFi協定のガンマプールの重要な場となっています。「DeFi Summer」の発展期には、Curve上に多くのガンマプールが集まり、取引手数料とCRV報酬が開発者に広範な市場空間を提供しました。

Curveのジレンマ、Convexの解決策:Convexは上記の2つの問題をうまく解決しました。まず、Curveのインフレ特性が強すぎる問題に対して、ConvexはCRV/cvxCRV(LSDモデル)を通じて大量のCRVをロックし、投資家はMax Boost Revenueを実現しつつ、即座にcvxCRVを得て流動性を解放することができます。次に、Curveのガバナンス問題に対して、ConvexはVoting PowerをVeCRVから分離し、そのガバナンス権をCVXにマッピングしました。Curve上でガンマプールを開設したい開発者は、Bribe Marketplaceを通じてガバナンス権の取引を行うことができます。これにより、ConvexはCurveのコントロールをしっかりと握り、Boosting Yieldの強者がますます強くなり、ユーザーがCRVをConvexに預けることを引き寄せます。同時に、Bribe MarketplaceはConvexに継続的な収入をもたらし、Convexは基盤協定の経済モデルと運営メカニズムを分解し再構築し、一方でユーザーがステーキングリターンを最大化できるようにし、もう一方で十分な流動性を持つLSD二次市場を創出しました。Bittracyは、これが2021年で最も成功したLSD協定の一つであると考えています。

(2)LSDトラックの発展の核心的な利点--- Fraxの例

Fraxは2019年にプロジェクトを開始しました。MakerDaoと比較して、Fraxの最大の違いは、部分的に担保された部分担保(fractional-algorithmic stablecoin)を支える二重トークンメカニズムを採用していることです。安定した通貨のガバナンスの価値を固定し、資金の利用効率を向上させるために、Frax FinanceはV2バージョンで自動マーケットメカニズム(AMO)を革新しました。このメカニズムの下で、AMOはUSDCとFRAXのFRAX3CRV Curveにおける比率を柔軟に調整し、FRAXとUSDCの固定関係を確保します。

過去3ヶ月間、Frax FinanceのTVLは非常に急激な傾斜で急成長しています。もしLidoがAAVEとの多層的な組み合わせを通じてユーザーのステーキング収益を向上させたとすれば、FraxはConvexとの結びつきを通じてユーザーの収益を向上させています。

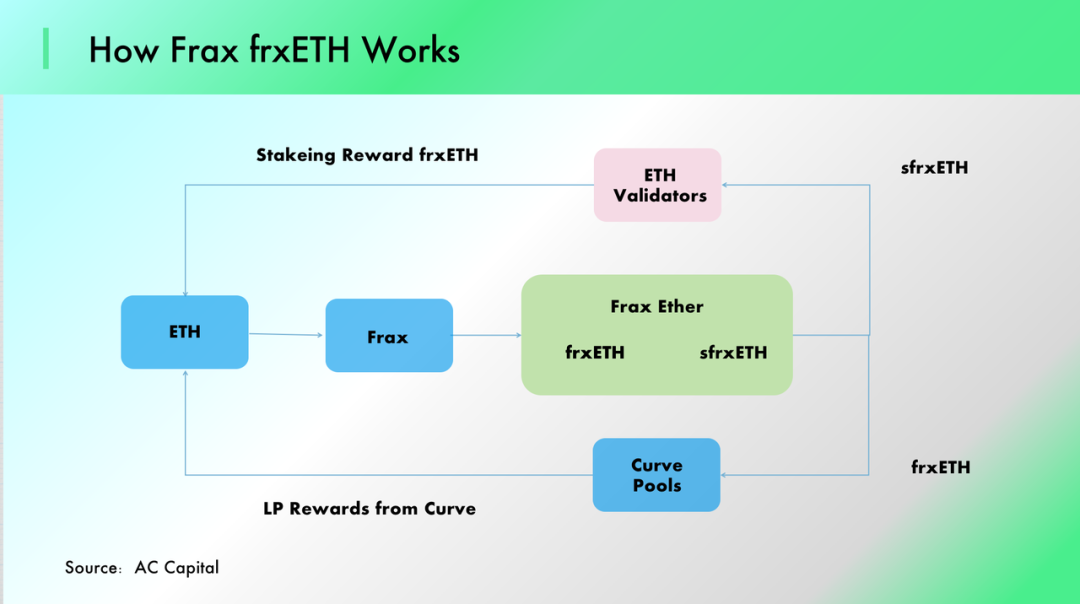

FraxのLSDモデル:参加者がFrax FinanceでETHをステーキングしてfrx ETHを得た後、2つの選択肢があります;

選択肢1:frxETHをsfrxETHに変換することで、ETHのステーキング収益を得ることができます;

選択肢2:frxETHとETHをCurveプールにステーキングしてマイニング収益を得ることができます;

FraxはConvexを通じてCRVの排出を増加させ、ユーザーにより高い収益を提供し、収益率の優位性を持って他のLSD協定と直接競争しています(価格戦争)。協定の発展初期において、この方法は非常に良い効果を発揮しました(Frax協定上のETHのステーキング量が急速に増加しました)。前述のように、Curveの排出権はConvexによって決定され、Fraxの優位性は最大数量のCVXを保有することでCVXのコントロールを実現することにあります。さらに、Curveプールに参加する参加者は、無意識のうちにfrx ETH / ETHに十分な流動性を提供し、frxETHが二次市場でETHの価値を固定できるようにし、これはLSDトークンの広範な流動性の基盤となります。

まとめ

LSD協定は成熟した協定に基づく革新であり、協定の規模がLSDの発展空間を決定します:例えば、LIDOの存在はイーサリアムネットワークのステーキング者がステーキング収益を最大化するためのものであり、CVXはCurveの価値を捕獲するためのものです。したがって、基盤協定の規模はLSD協定の上限を大きく決定し、発展の可能性を持つLSDは成功した基盤協定の上に構築される必要があります。

Boosting YieldはLSD協定の核心的な競争力を決定します:価値は最終的に、ステーキング契約においてステーキング時に協定収入のシェアを獲得する能力によって安定します。LSDの戦場は、どの協定が最も多くの基盤トークンを捕獲できるかにあります。したがって、LSDの核心的な競争優位性は捕獲とロックにあり、収益能力とトークンメカニズムがLSD協定の捕獲とロック能力を決定します。

LSD協定は比較的堅固な防壁を持つ必要があります:この種の協定は基盤協定のターゲット市場に直面しており、防壁が十分に強固でない場合、後発者に簡単に追い越される可能性があります。Convexはモデルの中でCRV / VeCRVの一方向の交換を設定しており、これによりConvexのCurveにおける地位が弱まることはなく、競合他社による破壊を避けることができます。Curveのステーキングエコシステムとイーサリアムのステーキングノードは同様に異なる細分化されたノード市場を分解することができ、現在EgienLayersはそのような潜在能力を示しているようです。

LSD協定はどのように発展するか

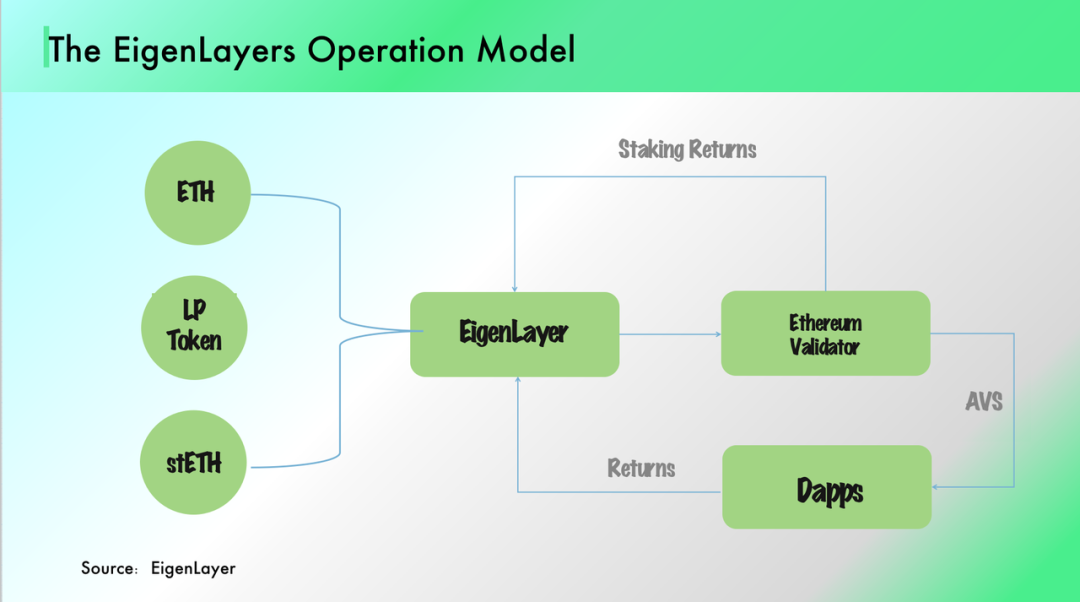

安全性と去中心化が重要な発展方向となる:Lidoのステーキング収益が継続的に増加する中で、ノードの安定した運営と安全性が市場で重視されています。SSVとEigenLayerは間違いなく最も優れた協定です。SSV NetworkはDVT(Distributed Validator Technology)を通じてノードのデプロイと検証確認を分離します。具体的には、SSVは分割鍵の方式でネットワークを構築し、複数のノードを統合してValidatorの作業を実行し、ネットワークの検証をより去中心化し、安全で安定したものにします。EigenLayerは超流動性ステーキング(Superfluid Staking)を提供し、一方で、協定はETH、ETH LP、ETH LSDなどのさまざまな流動性ステーキングをサポートし、より多くのユーザーにステーキングサービスを提供します。さらに重要なのは、EigenLayerがReStakeingの概念を導入し、ユーザーがステーキングノードの選択権をEigenLayerに委ねることができ、すでにステーキングされたトークンはその応用を変更できるため、イーサリアムの信頼の拡張性が強化され、ユーザーは他のエコシステムAVSに対してステーキング検証を提供することで追加の収益を得ることができます。

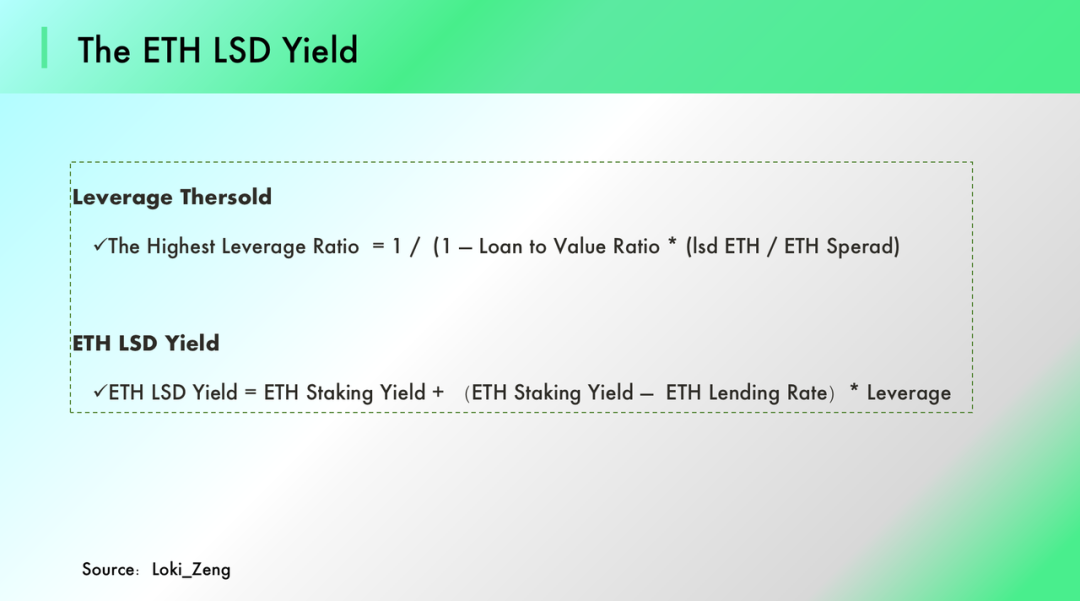

借貸協定は上海アップグレードから恩恵を受ける:LSD協定の発展はETHのステーキング収益と借貸利率から来ています。上海アップグレード後、ETHの引き出しメカニズムが開かれ、ETHとstETHの利差が明らかに縮小するため、使用者のレバレッジ倍率が高くなります。ETHファーミング収益はステーキング収益とレバレッジ倍率の下での借貸利差から来るため、上海アップグレード後にLSDがステーキング者により良い収益を提供できるかどうかは正確には判断できませんが、借貸協定のTVLは明らかに増加する可能性があります。私たちは少し意外な結論を得ることができます。借貸協定は上海アップグレードの最大の受益者かもしれません。

Loki_Zeng:ステーキングと借貸の利差は本質的に流動性プレミアムとリスクエクスポージャープレミアムであり、ステーキングを選択するには資産の流動性を犠牲にし、より大きな損失を負う必要があります。現在、レバレッジを通じて10%-20%の収益を実現しているのは、主にETHの上海アップグレードの不確実性によるものであり、不確実な時間が長くなるほど、stETHのボラティリティリスクは高くなります。したがって、ETHがステーキングの引き出しを開放した後、高い確実性の結果は利差の縮小であり、最終的には均衡が形成され、レバレッジステーキングの収益が合理的な範囲に戻ることになります。もう一つの高い確実性の結果は、借貸がステーキングのレバレッジ手段の一つとなり、LSDの借貸市場がより繁栄することです。Capitalism Labの記事で指摘されているように、借貸はLSDの隠れた勝者となります。

まとめ

テキストはFraxとConvexの分析を通じて、BittracyはLSD協定の核心的な優位性がYield Boostingとトークンモデルの組み合わせを利用して基盤トークンの(捕獲とロック)を実現し、同時にDeFiエコシステムに結びつけてLSDトークンの広範な応用(価格固定)を実現することにあると考えています。現在、LSD協定の発展はまだ始まったばかりのようで、GMXの取引量が増加し続ける中で、GLPの手数料の価値蓄積能力が際立っており、GMXに基づくLSD協定が次々と登場しています。Jones DAOはGLP/jGLPの方式で収益トークンをロックし、プラットフォームにはjETH、jUSDCも含まれています。PlutusもGLP/Plv GLPを設立し、協定がGLP/GMXを捕獲し、ユーザーが自動再投資を実現できるようにしています。さらに重要なのは、PlutusがGMXのガバナンス権を狙っており、この協定はDPX、JONESのガバナンストークンを制御することでGMXにおける発言権を確保しています。ビルダーたちの共同努力により、今後さらに多くのLSD革新が続々と登場することを期待しています。

参考文献

1.https://tokeninsight.com/en/research/analysts-pick/jglp-from-jonesdao-how-it-offers-higher-yield-for-glp-holders

2.https://tokeninsight.com/en/research/analysts-pick/jglp-from-jonesdao-how-it-offers-higher-yield-for-glp-holders

3.https://foresightnews.pro/article/detail/19689

リスク警告

リスク警告 リスク警告

リスク警告