GNSを例に、DEX PERPトラックを理解する:メカニズム、発展の歴史、競争優位性

ルナの廃墟から立ち上がり、再び飛び立つ。

ルナの廃墟から立ち上がり、再び飛び立つ。GMX と SNX Perp の新バージョンは、偶然にも GNS というプロジェクトを参考にしています。GNS は昨年の Luna 危機以来、10倍以上の上昇を見せ、取引量と手数料収入も新たな高値を更新し続けています。これは、メカニズムの継続的な革新によるものです。本記事では、GNS のメカニズム、発展の歴史、競争優位性について詳しく紹介します。GNS を理解すれば、多くの DEX PERP を一目で見抜くことができると言えます。

本記事はやや複雑ですので、主に私が抽出した要点を見ながら読まれることをお勧めします。

GNS のメカニズム

GNS について基本的な理解が不足している場合、簡単に言えば、これは分散型の永続契約プラットフォームです:

オラクル価格設定、LP とトレーダーの賭け

LP は純粋なステーブルコインで、外国為替/株式/暗号通貨の取引をサポート

双方向の資金コスト、CEX Perp と同様に、一方が他方に費用を支払う

また、以下の私が以前書いた GNS の中国語百科を読むこともできます。LP(DAI Vault)以外の内容も意義があります。

賭けのモデルの核心はリスク管理です。以前に議論したように、GMX は全額保証モデルであり、1ETH のロングポジションに対して GLP の基盤には常に 1ETH の現物がサポートされています。これにより、GMX は激しいブルマーケットを乗り切ることができました。では、基盤がステーブルコインだけの GNS はリスクにどう対処しているのでしょうか?

GNS は取引側と LP 側にそれぞれ三重のメカニズムを設けてリスクを管理しており、その核心は:

資産の現物流動性が場内取引のスリッページを決定し、価格操作を防ぐ

資産価格の変動性とロング・ショート比が持続的なポジションコストを決定し、片側の市場に対応

ネットワースモデルに流動性調整とキャッシュフロー循環を加え、堅実な LP を構築

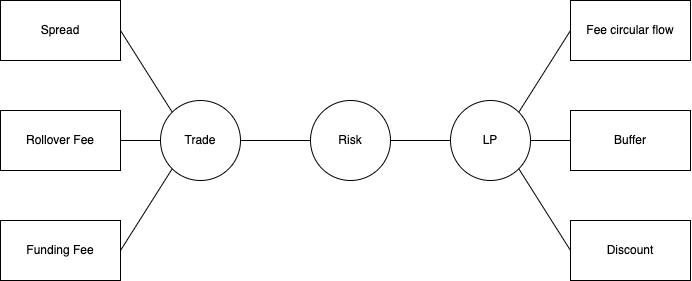

GNS は、Spread、Rollover Fee、Funding Fee の三重メカニズムを使用して取引側のリスク管理を行っています。

Spread: 追加のオープニングコストで、ポジションが大きくなるほど、資産の流動性が悪化し、コストが高くなります。これは価格攻撃を防ぐために使用され、小規模なコインの上場を容易にします。

Rollover Fee: 現物の変動率に基づいて価格設定され、トレーダーのレバレッジとリスクを管理します。

Funding Fee: ロングとショートのポジションの差と現物の変動率に基づいて価格設定され、ロングがショートに支払い、逆も然りで、ロング・ショート比をバランスさせ、片側のエクスポージャーが過大にならないようにします。

詳細は、gTrade v6.1: In-depth を参照してください。

![]()

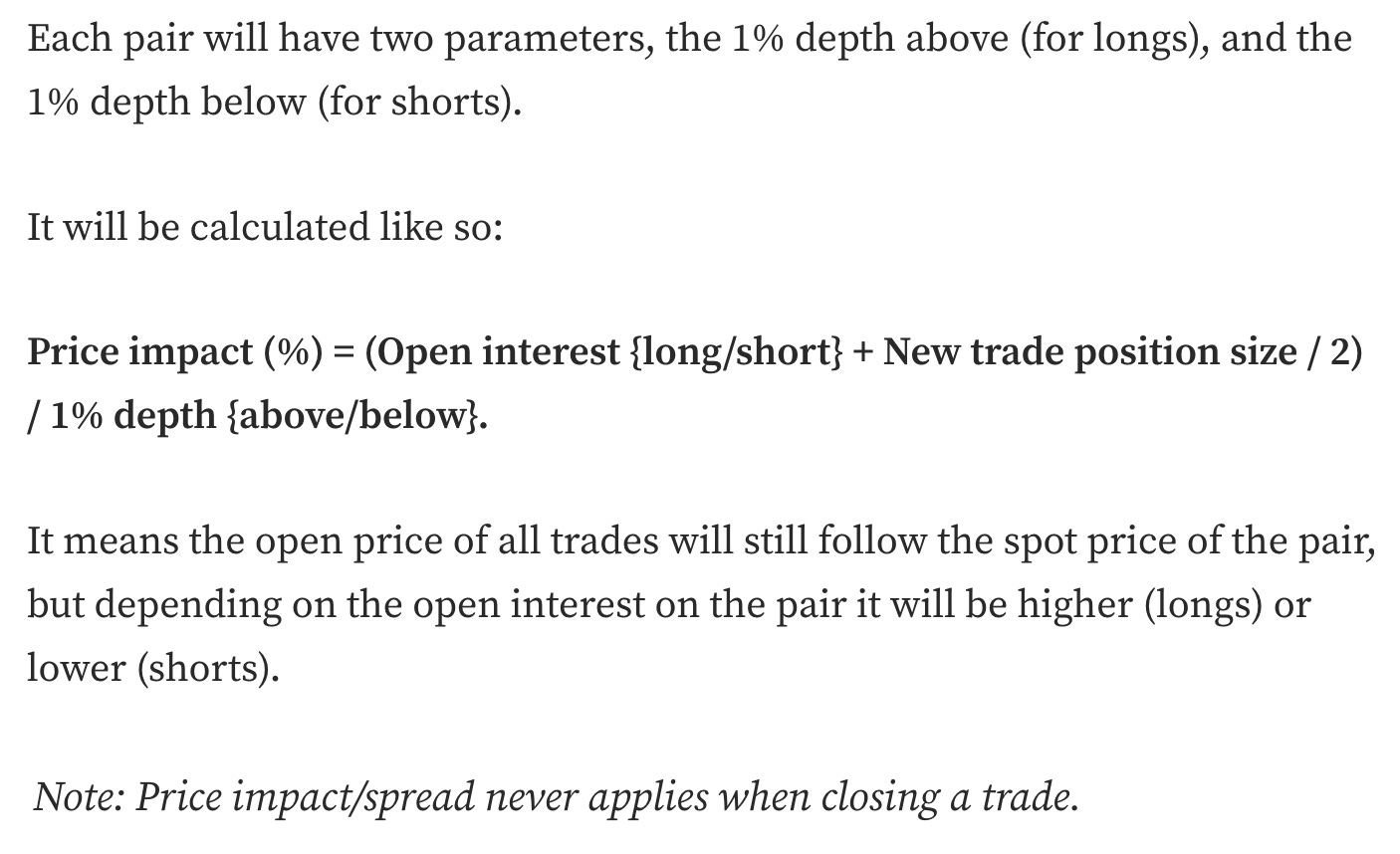

Spread はオープニング時に支払う必要がある追加のスリッページです。オラクル価格設定に関しては、そのスリッページはオラクルの出所(CEX)の取引ペアの深さに基づいて動的に調整され、場外で価格を操作するコストが常に場内での利益を上回るようにします。したがって、Spread はオープニング規模と場内の OI に正の相関があり、場外の現物深度には負の相関があります。公式は下図を参照してください。

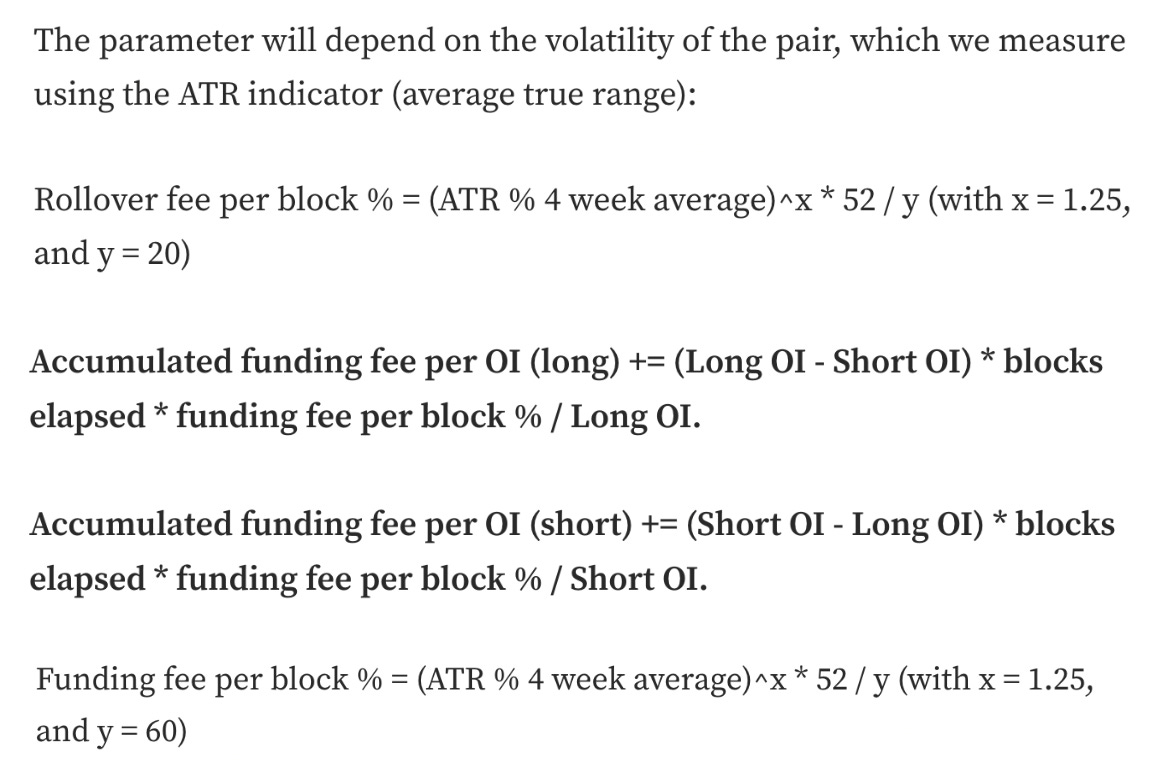

Rollover Fee / Funding Fee は最近の変動性に基づいて計算され、Rollover Fee はロングとショートの両方が支払う必要があり、Funding Fee はロング・ショート比によって一方が他方に支払います。具体的な公式は下図を参照してください。激しいブルマーケットでは、変動性とロング・ショート比の増加により、ロングが支払うコストが急速に上昇し、これにより対抗側の損失を補填し、ロング・ショート比を管理します。もちろん、これらは高い取引コストを引き起こすため、暗号通貨のようなインデックス資産 LP を行う資産カテゴリでは、規模が GMX に劣ります。しかし、株式や外国為替のようなチェーン上の資産がないカテゴリでは、非常に優位性があります。

いわゆる Rollover Fee は担保にのみ作用します。つまり、$1k で $10k のポジションを開く場合、$1k に対してのみ利息がかかり、Funding Fee はポジションに作用し、$10k に対して 41% の利息がかかります。例えば、下図のように $1k で $10k の BTC をショートした場合、Funding Fee (s) = -0.0005%、Rollover Fee = 0.0043% となります。最終的に支払う必要がある Fee = ($1k * 0.0043% - $10k * 0.0005%)/$10k = -0.00007% となり、この時点でショートしても利息を得ることができます。

LP 側 - gDAI も三重のメカニズムを持ち、堅実に運営されています:

GLP に似たネットワース型製品で、元本保証はありません。

手数料収入 / トレーダーの損益が gDAI にバッファを生み出し、価格下落を回避します。

長期的なロック資金を奨励し、動的に出入りのタイミングを調整し、極端な流動性問題を回避します。

ネットワース型製品の利点は、すべてのステークホルダーを公平に扱い、極端な状況で共同で負担することです。一方、古い LP モデルは元本保証を謳っていますが、赤字の際には最後の一人が逃げることになり、一銭も受け取れないということです。これは FTX と同じ理屈で、危機的な状況では自然とパニックが起こりやすくなります。

ここで最も理解しにくいのは、バッファというこの重要なメカニズムです。GNS の手数料収入の一部は新しい GNS をミントしてユーザーに支払い、元々の収入としての DAI は gDAI に入り、超過担保のバッファを構成します。トレーダーの損益も超過担保の状況下でバッファに入るため、gDAI は名目上は元本保証がないものの、実際には大部分の時間価格が下がることはありません。これは彼らが「損失回避」の心理を深く理解していることを示しています。

GNS は同時に超過担保の状況下で、トレーダーの損失から得られる利益の一部を使って GNS を買い戻し、超過担保率を安全な範囲内で変動させます。これにより、長期的には GNS は持続的に増発される状態にはならないでしょう。

LP の長期ロックは一定の割引を提供し、その資金源もこのバッファから支出されます。いわゆる動的調整とは、超過担保率が低いほど引き出しが遅くなり、リスク耐性が向上することを意味します。このようなことをするのは少し奇妙ですが、ルールは事前に公開され透明です。

そうです、あなたは上記の数段落を理解できなかったかもしれませんが、これは正常です。そうでなければ、私はこれを史上最も精巧で複雑なものと呼ぶことはできません。もし本当に理解したいのであれば、まず gDAI の紹介原文 Introducing gToken Vaults. を読み終え、その後に上記の数段落を再度見てみると、あなたの疑問の多くが解決されると信じています。

発展の歴史

Luna による崩壊の中で、GNS の LP は一時赤字の膠着状態に陥り、GNS を売却して DAI に換えて穴埋めを余儀なくされました。その後、GNS は多くの改善を行い、FTX によるパニックの中で良好なパフォーマンスを示しました。

実際、困難に陥った 6 月には、前述の取引側の三重リスク管理メカニズムがすでに上限に達し、正常な運営を回復しました。そして 9 月には、当時の外貨に対するドルの大幅な下落のトレンドを捉え、再び一般の視野に戻りました。12 月初旬には gDAI の上限が設定され、月末には Arbitrum に展開され、今年初めにはコイン価格やビジネスデータの爆発をもたらしました。高効率のチームが GNS を進化させ、こうした復活の象徴を生み出しました。

競争優位性

核心的な優位性は、その複雑なリスク管理メカニズムを通じて、適切な外国為替/株式デリバティブ取引の場を提供していることです。これにより、これらの資産での取引体験は独占的であり、製品が立つことができるのです。一方で、双方向の資金コストなどが GMX との差別化競争を実現し、暗号通貨の分野でも一部の顧客を獲得することに成功しました。これを実現するには、GNS チームの優れた能力が不可欠であり、これはこの成長型プロジェクトの最も貴重な財産です。

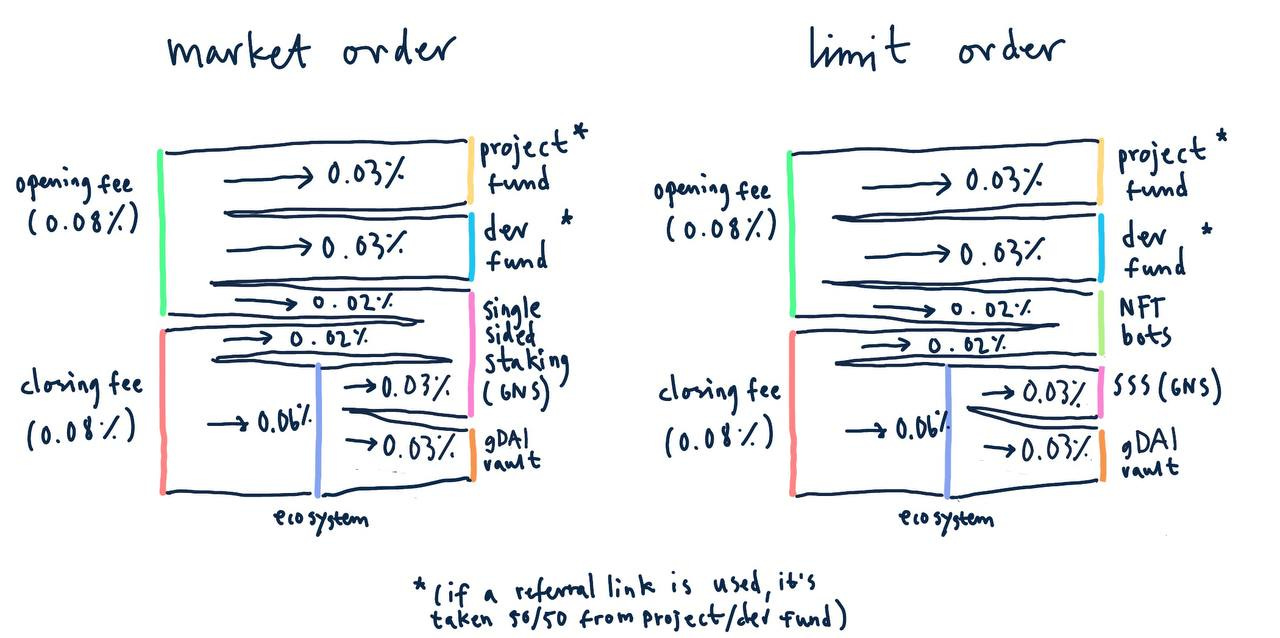

GNS の手数料の行き先の詳細は下図の通りです。市場価格の注文が約 70% を占めることを考慮すると、GNS のステーキング分配は約 0.07/0.16x70%+0.03/0.16x70% = 36.25%、gDAI の分配は約 0.03/0.16 = 18.75% となります。その中で、限価注文で NFT ボット(実行ロボット)に支払われる部分が、前のツイートで gDAI バッファに入る部分です。

そうです、GNS が LP に支払う収入の割合は非常に低いですが、なぜこれが可能なのでしょうか?

フォークを避けるため、GNS は監査を受けていますが、まだ完全にはオープンソースではありません。

前述のツイートで述べたように、そのメカニズムは非常に複雑で、簡単にコピーするのは難しく、うまくいかないと失敗しやすいです。

非全額担保モデルの LP により、高い資本効率で運営できます。

GNS はチームに大部分の収入を分配しているように見えますが、実際には現在のほとんどのプロジェクト、例えば UNI、Maker、Lido などは、その国庫収入がチームの支出をかろうじてカバーできるか、または全くカバーできないため、常にトークンを売却する必要があります。しかし、GNS は収入分配によって生計を立てることができているため、実際にはかなり良い状況です。結局、すべてのチームが GMX のような慈善団体であることを期待することはできません。

まとめ

ここまで読んで、あなたも何かを感じていることでしょう。実際、いわゆる DEX Perp は、トレーダーと LP が互いに対戦相手であるというほど単純なものではありません。GMX が低リスクのインデックス資産全額担保モデルを採用し、そのチームが優れた細部の磨きをかけた結果、ようやく使える製品が登場しました。しかし、外国為替や株式などの未上鎖の資産を取引するためには、さらにケーキを大きくするために、GNS のような合成資産モデルを使用する必要があります。今日に至るまで、ようやく明るい展望が見えてきました。ビルダーに敬意を表します。