Vader Research:私たちはどのようにしてトークンに価値を創造すべきか?

私たちはどのような異なる価値蓄積メカニズムを使用できますか?それぞれの長所と短所は何ですか?

私たちはどのような異なる価値蓄積メカニズムを使用できますか?それぞれの長所と短所は何ですか?原文来源:Vader Research

原文编译:Kxp,BlockBeats

基礎ビジネスは成長段階にあり、継続的に収益を生み出しています。現在私たちが考えるべき問題は、------どのようにしてトークン実体に価値を創造し、トークン保有者が関連ビジネスの既存または将来の収益を分配できるようにするか?また、どのような異なる価値蓄積メカニズムを使用でき、それぞれの利点と欠点は何か?

この記事では、これらのすべての質問に答えます。Vader Researchでは、トークンの価値蓄積の三段階法を持っています:

ステップ 1:トークンの流入チャネルを明確にする

ステップ 2:トークン流入の支払い通貨を決定する

ステップ 3:価値蓄積メカニズムを策定する

この記事の主な内容は以下の通りです:

· 価値と価値創造

· ステップ 1:トークンの流入チャネルを明確にする

· ステップ 2:トークン流入の支払い通貨を決定する

· ステップ 3:価値蓄積メカニズムを策定する

· 価値蓄積の適切なタイミング

1. 価値と価値創造

私たちは以前、トークンの上限表配分に関する記事で価値蓄積について話しました。それは既存の価値と未来の価値の両方を含みます。

言い換えれば、資産がエコシステムに流入すると価値が創造されます。これらの流入資金は、任意の通貨(ステーブルコイン、L1ブロックチェーン、ネイティブトークン)であり、100%(主なNFT販売、アップグレード費用など)または一定の割合のロイヤリティ費用を差し引いた後にプロトコルに蓄積されることができます。

例えば、Crypto Vnicornsは100万ドルで100個の初級NFTを販売しました。取引の収益がすべてトークン実体に帰属すると仮定すると、販売に使用された通貨(USDC、ETH、またはネイティブCrypto Vnicornsトークンのいずれか)に関係なく、トークン実体は100万ドルの資金流入を生み出します。

例えば、ギャンブラーAがギャンブラーBから10万ドルのGigidaiku NFTを購入し、GigidaikuのクリエイターKimit Breakがすべての二次取引に対して10%のロイヤリティ費用を請求します。取引の収益がすべて株式実体に帰属すると仮定すると、販売に使用された通貨に関係なく、Kimit Breakは1万ドルの資金流入を生み出します。

これらの資産流入が収益として認識されるべきかどうか(価値創造の期間または支払い通貨の影響を受ける)は会計士が考慮すべき問題ですが、私たちが注目すべきは、持続可能なNFT経済を設計する方法、リソースを効果的に配分する方法、ビジネスの意思決定を評価する方法です。

実際の操作において、現金の流入と収益の認識はしばしば異なる概念です。例えば、AdamがNetflixに120ドルの年会費を支払った場合、Netflixは毎月10ドルの実際の収益を認識する必要がありますが、その120ドルは初月の現金流入です。さらに、プロトコルのネイティブ通貨の支払いは収益として認識されない可能性があります。

モデリングの観点から、私たちは収益よりも流入量を使用することを好みます。なぜなら、流入量は収益(損益計算書)よりも伝統的な会計の現金流入(キャッシュフロー計算書)に近いためです。しかし、私たちは非ステーブルコインの資金流量、例えば非ステーブルコインの流入量やネイティブトークンまたは非ネイティブ通貨(NFTなど)の流出量も調整された流入報告書に含めます。

伝統的な三つの財務報告書、評価方法(DCF)、主要業績指標(留保率、DAU、LTV、CAC)はweb3には直接適用できません。それらは調整された後にのみweb3プロトコルの財務健康とパフォーマンスをより正確に反映することができます。Vader Researchでは、価値創造と蓄積の状況をより良く説明するための専用の報告書と指標を研究しています。

ステップ 1:トークンの流入チャネルを明確にする

私たちは上記でトークンの流入を説明しました。次に、web3における一般的な流入チャネルとその例を見てみましょう。ゲームにおいて、資金流入チャネルは主に以下のものを含みます:

· ゲーム内キャラクター、アイテム/武器、または土地の一回限りのNFT販売

· 継続的な初級NFT販売(育成/鋳造/制作)

· アップグレード/修理/エネルギー費用

· 戦闘パス

· ベット/トーナメント参加費

ゲームはプレイヤーに「鋳造」または「育成」NFTを体験させることでコントロール感を提供しますが、実際には価格は開発者(またはDAO)によって設定され、すべての資金はプロトコルに直接流れます。これらのNFTの中には永久的なNFTもあれば、消耗品のNFTもあります。消耗品NFTは頻繁に販売される可能性があり、より持続可能で定期的な資金流入を生み出します。

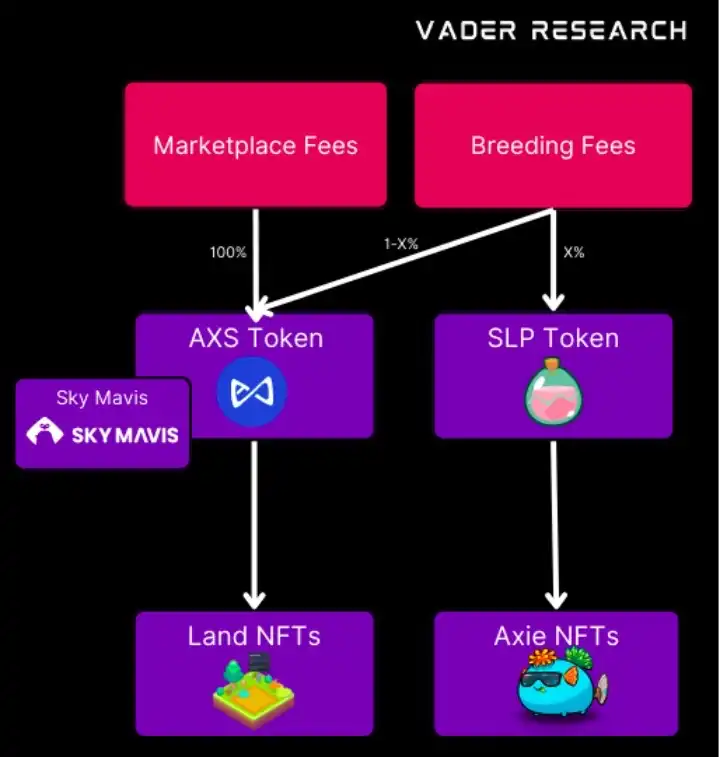

Axie Infinity:

初級NFT販売

初級土地譲渡

育成費用、これは継続的な初級NFT販売と見なされます。育成費用はNFT価格の上限であるため、二次市場のNFT価格が育成費用を上回る限り、誰でもアービトラージの機会があります。

ロイヤリティ費用------二次市場取引手数料

Skyweaver:

チャレンジ参加費

ロイヤリティ費用

初級非カード型NFT販売(ヒーロースキンなど)

Splinterlands:

初級カードNFT戦利品ボックス販売

カードNFTアップグレード費用

ロイヤリティ費用

トーナメント主催者費用

STEPN:

初級NFT販売

鋳造費用

修理/アップグレード費用

ロイヤリティ費用

Ethereum:

- チェーン上取引ガス費用

ステップ 2:トークン流入の支払い通貨を決定する

私たちは各流入チャネルに対して一つまたは複数の支払い通貨を決定する必要があります。つまり、エンドユーザーはすべてのオプションの中から一つの通貨を選択するか、または唯一の選択肢を持つことになります。意思決定プロセスは、エンドユーザーの体験、資金流入の多様化、価値の蓄積、法的/規制上の問題を考慮する必要があります。

現在、主に三つの一般的な支払い通貨の選択肢があります:

- ステーブルコイン(USDC、USDT、米ドル、ユーロなど)

エンドユーザーにとって、ステーブルコインは最も便利な選択肢です。なぜなら、ステーブルコインを使用する際、ユーザーは追加の摩擦点(friction point)を処理する必要がないからです。例えば、ユーザーは分散型または集中型取引所でステーブルコインを他の通貨に交換する必要がありません。

さらに、Moonpayの入金ツールにより、エンドユーザーはクレジットカードで直接支払いができ、Metamaskウォレットを設定または接続する必要がありません。これは非常に重要です。なぜなら、支払いファネル全体で、相当な割合のユーザーが追加の摩擦点のために退出してしまうからです。摩擦点が少ないほど、退出率は低くなります。

つまり、ステーブルコインの支払いは法的問題を引き起こす可能性があります。特定の地域の規制は、プレイヤーがステーブルコインでの支払いを行うことを奨励していません。

2. ブロックチェーン通貨(ETH、SOL、AVAX、MATIC、IMXなど)

ユーザーにとって、基盤となるブロックチェーントークンは第二に便利な選択肢です。ユーザーはチェーン上取引のガス費用を支払うために基盤となるブロックチェーントークンを保有する必要があるため、一般的にユーザーは少なくとも一部のトークンを保持します。さらに、大多数の集中型取引所は、ユーザーがブロックチェーン通貨をMetamaskなどの非管理型ウォレットに入金/引き出すことをサポートしています。

3. ネイティブトークン(AXS、GMT、MANA、GALA、SLPなど)

ユーザーはプロトコルのネイティブ通貨を使用することも選択できますが、追加の摩擦点を処理する必要があるため、他のトークンに比べて便利ではありません。それでも、この選択肢はトークンに具体的な効用を与え、ユーザーのトークン購入に対する認識を高めます(この主張には科学的根拠はありません)。

私たちは一つまたは二つのネイティブトークンで支払いを行うことができます。例えば、Axieの育成費用はAXSとSLPで支払うことができるため、プレイヤーは取引を完了するために両方のトークンを十分に保有する必要があります。ネイティブトークンを使用してプロトコル関連の取引を行うことで、そのトークンは本当に「通貨」としての特性を持つことができます。

ステップ 3:価値蓄積メカニズムを策定する

上記の二つのステップを完了した後、私たちは価値蓄積メカニズムを選択することができます。すべての資金流入がトークン実体に蓄積される必要はなく、一部の開発者はむしろ価値を株式実体、他のトークン実体、さまざまなカテゴリのNFTに蓄積したいと考えています。

Axieの育成費用は複数の実体に蓄積されており、主な資金源は市場費用と育成費用の二つです。市場費用はすべてAXSトークン実体が管理するウォレットアドレスに蓄積されます。X%の育成費用はSLPで支払われ、SLPトークン実体に価値を蓄積します;1-X%の育成費用はAXSで支払われ、AXSトークン実体が管理するウォレットアドレスに蓄積されます。

Axie NFTの所有者はゲームを通じてSLPを獲得でき、Land NFTの所有者はステーキングを通じてAXSを獲得できます。言い換えれば、SLPの価値はAxie NFTに間接的に蓄積され、AXSの価値はLand NFTに間接的に蓄積されます。さらに、AXSのステーキング報酬がLand NFTにどれだけ残されるか、育成費用がどのくらいになるか、育成コストにおけるSLPとAXSのそれぞれの割合、Axie NFTが永続的な資産であるかどうかなど、他にも多くのパラメータがあります。

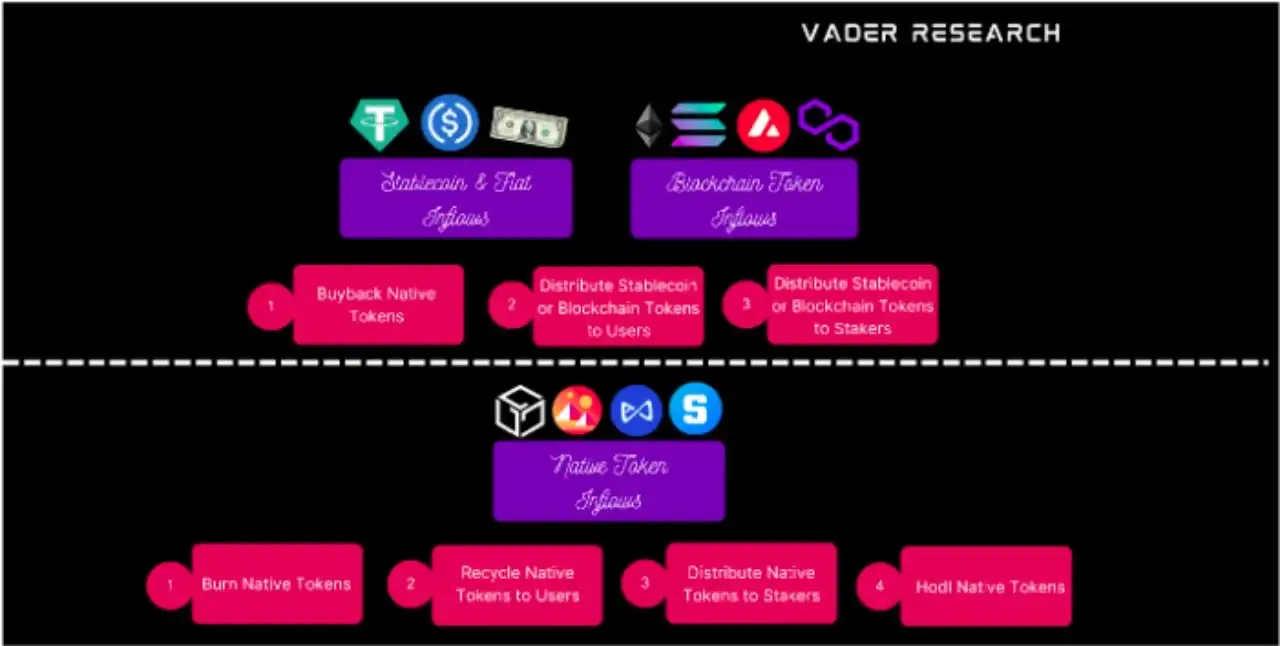

以下は各流入通貨の価値蓄積オプションです:

- ステーブルコインまたはブロックチェーントークンの資金流入

A. ネイティブトークンの買い戻し

トークンの買い戻しは株式の買い戻しと非常に似ており、トークン実体は集中型または分散型取引所から公開市場でネイティブトークンを購入します。流通するトークンの供給量が減少するにつれて、価値はトークン保有者に比例して蓄積されます。

買い戻しは固定の時間間隔と割合で実行できます。例えば、毎月ステーブルコインの流入の70%を使ってネイティブトークンを買い戻すことができます。または、開発者/DAOの決定に基づいて任意の時間に買い戻しを実行することもできます。

B. ユーザーにステーブルコインまたはブロックチェーントークンを配布する

流入した資金はマーケティング/参加支出に使用され、その後買い戻しを通じて経済に戻り、特定の行動を促進するためにインセンティブを提供します。これは成長を促進し、留保率を向上させ、現金化を奨励し、長期的な価値を創造することを目的としています。方案1とは異なり、短期的には価値が積極的なプロトコル参加者に蓄積され、トークン保有者には長期的により大きな利益をもたらします。

C. ステーブルコインをステーキング者に配分する(配当のように)

ステーキング報酬は配当と非常に似ており、トークン実体はトークン保有者にステーブルコインまたはブロックチェーントークンをエアドロップします。トークン保有者がステーキング報酬を受け取った後、より多くの通貨資産を所有するため、価値はステーキングトークン保有者に比例して蓄積されます。このモデルはさらに最適化でき、例えば、より長くステーキングしているトークン保有者により高い割合のトークンを配分することができます。

私たちはこれらの方法を組み合わせることができます:小規模な買い戻しを実行し、同時にステーブルコインまたはブロックチェーントークンの報酬を、プロトコル活動とネイティブトークンの所有権によって報酬資格を得たユーザーに配布することが、報酬を配分する効果的な方法かもしれません。

2. ネイティブトークンの資金流入

A. ネイティブトークンを焼却する

流通している一部のトークンを永久に焼却することで、トークンの最大供給量を減少させることができます。このプロセスは資金流入時に自動的に行われるか、毎月/毎週の固定時間に行われるか、開発者/DAOの決定に基づいて任意の時間に行われることができます。トークンの最大供給量が減少することで、すべてのトークン保有者のトークン価値が蓄積されます。

B. ユーザーからネイティブトークンを回収する

流入した資金はマーケティング/参加支出に使用され、その後買い戻しを通じて経済に戻り、特定の行動を促進するためにインセンティブを提供します。方案1とは異なり、短期的には価値が積極的なプロトコル参加者に蓄積され、トークン保有者には長期的により大きな利益をもたらします。

現金インセンティブがネイティブトークンの形で高忠誠度と参加度のあるユーザーに提供される場合、これはステーブルコインやブロックチェーントークンよりも優れた報酬通貨かもしれません。このモデルでは、ネイティブトークンを取得したいユーザーは、集中型または分散型取引所でネイティブトークンを交換する必要がなくなるため、彼らのネイティブトークンの収益率は非ネイティブトークンを交換した後のネイティブトークンの収益率よりも高くなります。

ネイティブトークンを販売する際の追加の摩擦点は、ユーザーがネイティブトークンを販売する意欲を低下させます。同様に、ネイティブトークンを購入する際の追加の摩擦点も、ユーザーがネイティブトークンを購入する意欲を低下させます。

C. ネイティブトークンをステーキング報酬として配布する

ステーキング報酬は配当と非常に似ており、トークン実体はトークン保有者にステーブルコインまたはブロックチェーントークンをエアドロップします。トークン保有者がステーキング報酬を受け取った後、より多くの通貨資産を所有するため、価値はステーキングトークン保有者に比例して蓄積されます。

D. ネイティブトークンを長期保有する

トークンを即座に焼却するか、ユーザー/ステーキング者に再配布する代わりに、トークンを金庫に保管し、後で価値蓄積の決定を行う方が良いでしょう。単に金庫にネイティブトークンを保有するだけでなく、ネイティブトークンを焼却することで、小口投資家に対してシステム内に実際に存在し測定可能なトークン焼却メカニズムがあるという信頼を与えることができます。

価値蓄積の適切なタイミング

上場企業が収益を生み出し、現金を蓄積した後、これらの資金を使用する方法は以下の三つです:

成長/マーケティング/運営部門への再投資

株主への配当支払い

株式の買い戻し

経営陣が企業が十分に成熟しており、魅力的なビジネス投資機会(新しい従業員の雇用、新しいサービスラインの構築、ブランドマーケティングなど)が見当たらないと判断した場合、経営陣は余剰現金を株主に配当として支払うことができます。

通常、初期段階または急成長段階にあるスタートアップ企業は株主に配当を支払うことはなく、ユーザーインセンティブ、補助金、マーケティング支出などの形で収益を企業の成長に再投資することを好みます。Facebookは2004年に設立され、2009年に利益を上げ、2012年に上場しましたが、この期間中に一度も配当を支払ったことはありません。同様に、Amazonも1994年に設立され、1997年に上場し、2001年に利益を上げましたが、この数年間に一度も配当を支払ったことはありません。

石油、天然ガス、または工業分野の成熟企業と比較して、これらの企業は依然として急成長段階にあります。FacebookやAmazonの経営陣は、余剰現金を新しいビジネス分野の拡大に使用することを好み、株主に還元することは避けます。なぜなら、前者は後者よりも大きな価値創造の機会を持っているからです。

短期的なトークン価値蓄積の意思決定のタイミング(ステーキング報酬、ネイティブトークンの買い戻し、トークンの焼却など)は非常に重要です。トークンインセンティブ報酬(ネイティブトークンまたは他の通貨のいずれか)は、ユーザーの獲得と参加のチャネルの一つです。その他の戦略には、パフォーマンスマーケティング、インフルエンサーマーケティング、トーナメントなどがあります。Web2のスタートアップ企業は通常、成長/マーケティング責任者を雇い、各獲得チャネルのCACとLTV指標を追跡し、最適なマーケティングプランや報酬配分モデルを決定します。

例えば:

· Facebook広告を通じてユーザーを獲得するコストは1ユーザーあたり20ドルで、LTVは5ドルです。

· インフルエンサーマーケティングを通じてユーザーを獲得するコストは1ユーザーあたり10ドルで、LTVは12ドルです。

この比較から、インフルエンサーマーケティングが最良の選択肢であることは明らかです。同様の方法はトークンインセンティブにも適用できますが、異なる点は、ユーザー獲得だけでなく、参加を促し、留保率を向上させるためにも使用できるため、トークンインセンティブプランを設計する際にはより慎重である必要があります。

Uberはドライバーのために動的な収益インセンティブモデルを設計しました------特定の地域での乗車収益が高く、またこの収益モデルはその地域の交通状況、時間帯、空いているUber車両の数、既存/予想される乗客の需要に応じて変化します。Uberはこの方法を通じて待機時間を最小限に抑えたいと考えています。なぜなら、長い待機時間はしばしば乗客が他のアプリを使用する原因となるからです。

したがって、初期段階または急成長期のCryptoスタートアップにとって、トークンを焼却することやステーキング報酬を配布することは、効果的なリソース配分方法ではないかもしれません。前回の記事では、トークンのロックアップ期間を延長する理由について探討しました。

もしトークンインセンティブがプロトコルに長期的な利益をもたらさないのであれば、私たちはトークンインセンティブの規模を減少させ、トークンを法定通貨/ステーブルコインに交換して、他のマーケティング/参加/運営活動に使用するべきです。

結語

資産がエコシステムに流入するたびに価値が創造され、開発者/DAOの任務は取引可能な資産の価値蓄積比率を決定することです。トークンの価値蓄積メカニズムの選択は、流入資金がネイティブトークンに属するか他の通貨に属するかによって決まります。さらに、価値蓄積のタイミングも非常に重要です。