Messari:イーサリアムのマージが成功、注目すべきQ3データ

データ分析 イーサリアム第3四半期のネットワーク性能とエコシステムの進展。

データ分析 イーサリアム第3四半期のネットワーク性能とエコシステムの進展。原文标题:《State of Ethereum Q3 2022》

撰文:Tom Dunleavy、Kunal Goel,Messari

编译:Moni,星球日报

イーサリアムプロトコルは2022年9月15日にプルーフ・オブ・ワークからプルーフ・オブ・ステークに移行し、開発の深さ、分散型金融エコシステム、Web3ユースケースにおいて広く認識されましたが、2022年の最後の四半期に入る前に、いくつかの重要な指標とデータに注目する必要があります。

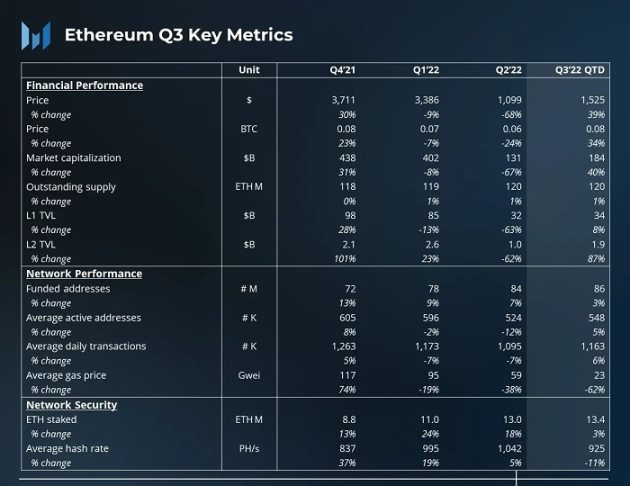

2021 Q4-2022 Q3 イーサリアムの重要指標

イーサリアムネットワークのパフォーマンス分析

1、第三四半期のハイライト

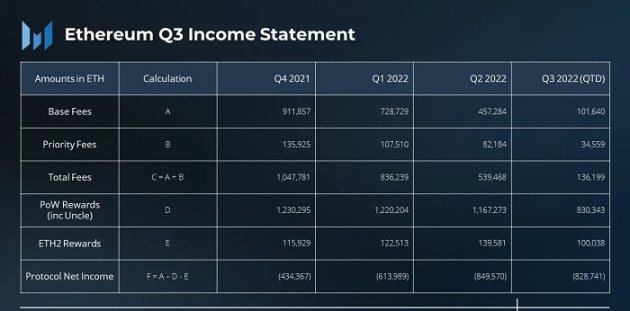

イーサリアムのマージ後、日々のブロック報酬は約13,500 ETHから約2,000 ETHに減少し、ネットワークのセキュリティコストが大幅に削減されました。イーサリアムのアクティブアドレスと取引は基本的に安定しており、前期比の変化は比較的小さいです。アドレスと数はより広範な暗号採用に伴って増加する可能性がありますが、イーサリアムのネットワーク拡張は主にL2から来ており、より高性能なL1からではありません。

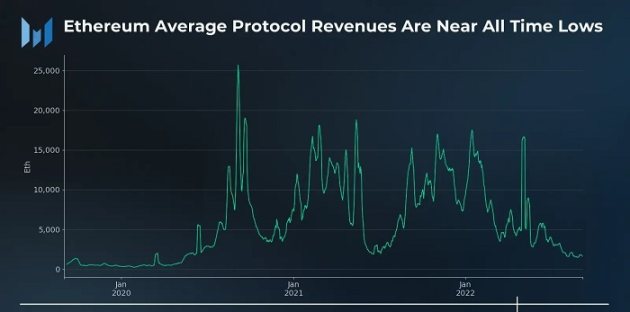

注目すべきは、イーサリアムの2022年第三四半期のネットワーク総費用が急落し、2020年以来の最低水準に達したことです。この傾向が今年下半期に続く場合、マージ後のイーサリアムのステーキング収益率に直接影響を与えるでしょう。

2、ネットワークパフォーマンス

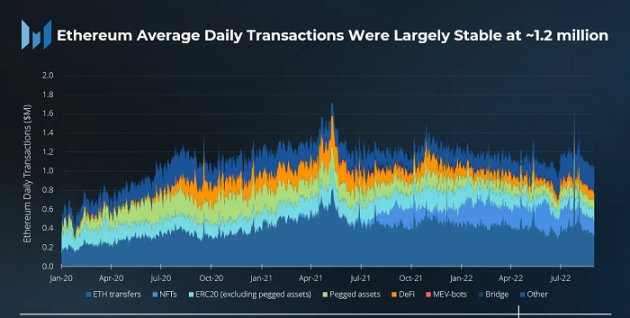

2022年第三四半期、イーサリアムネットワークの日平均取引量は120万件で、前四半期比で6%増加しました。その中で、ETHの送金とDeFi取引はそれぞれ7%と14%増加し、日平均取引量はそれぞれ415,000件と82,000件でした。一方で、NFTとブリッジ取引量は減少しました。NFT取引はこの四半期に17%減少し、1日あたり181,000件の取引となり、ブリッジ取引は41%減少し、1日あたり9,000件の取引となりました。

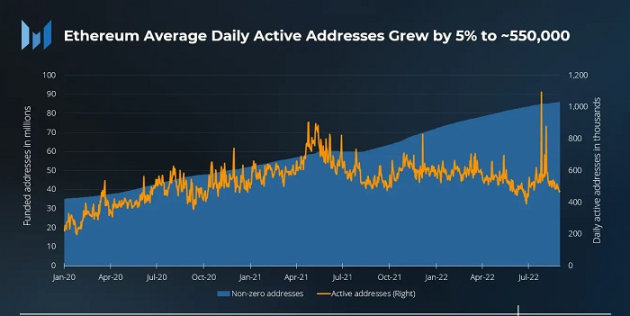

イーサリアムネットワークのアクティブアドレス数の増加は取引の増加傾向と似ており、第三四半期には毎日550,000のアクティブアドレスがあり、前四半期比で5%増加しました。ただし、この増加は主に2022年7月27日のアクティブアドレスの急増によるもので、当時著名なマイナー郭宏才(宝二爷)がイーサリアムPoWフォークの計画を発表し、Binanceのいくつかのウォレットの「メンテナンス活動」があったため、これらのアクティブアドレスは新しいユーザーの流入や新しいアプリケーションの立ち上げによるものではない可能性があります。

この期間中、ETHの供給量は0.7%増加し、年率換算で4.2%の成長を示しました。すべてのインフレはPoW報酬から来ており、取引のベース費用の消費は信号チェーン報酬のインフレをわずかに上回っています。

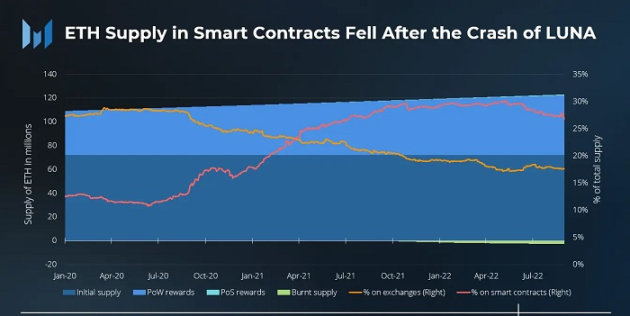

2020年以来、DeFiや他のアプリケーションで使用されるデジタル資産が増加する中、スマートコントラクト内のETHは上昇傾向にあります。しかし、Terraの崩壊はスマートコントラクトに対する市場の信頼を弱めたようで、エコシステム全体でも同様です。2022年5月9日、Terraが崩壊した同日に、スマートコントラクト内のETHの割合は30%のピークに達し、その後は下降傾向にあります。8月末にはスマートコントラクト上のETHの割合が27%に減少し、6月末から2%減少しました。

3、市場指標

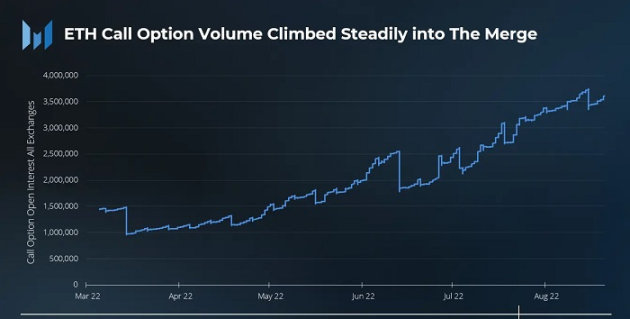

イーサリアムのマージイベントは、第三四半期における強気の賭けを高め、コールオプションとプットオプションの比率が増加しました。データは、コールオプションの行使価格が9月30日に満期を迎える際に最高5,000ドルであり、12月30日に満期を迎える際には2,500ドルであることを示しています。コールオプションの行使価格は、投資家が今年12月に満期を迎えるイーサリアムオプション契約により関心を持っている可能性があることを示しています。

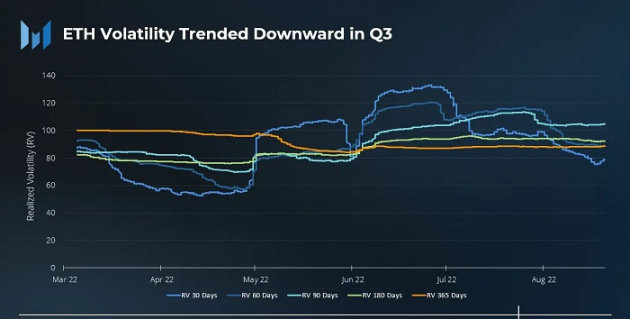

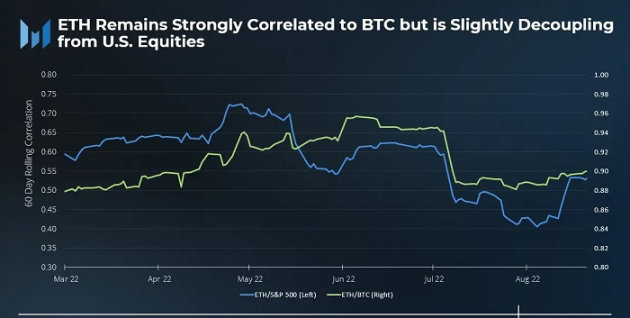

7月と8月の間、ETHの日平均ボラティリティははるかに小さくなりました。非常に困難な第二四半期を経て、暗号通貨と株式市場の絶対的なボラティリティは低下しました。イーサリアムとビットコインの相関関係は90%近くを維持し、S&P 500指数との相関関係はわずかに低下しました。

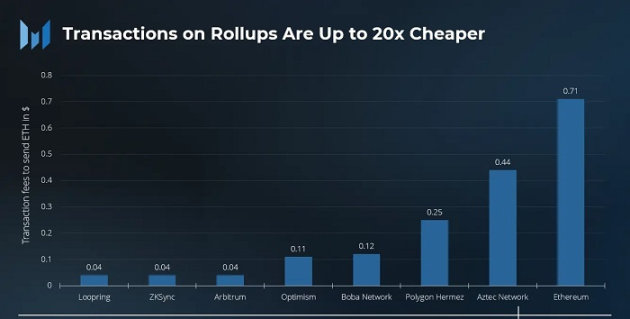

4、Layer 2 分析

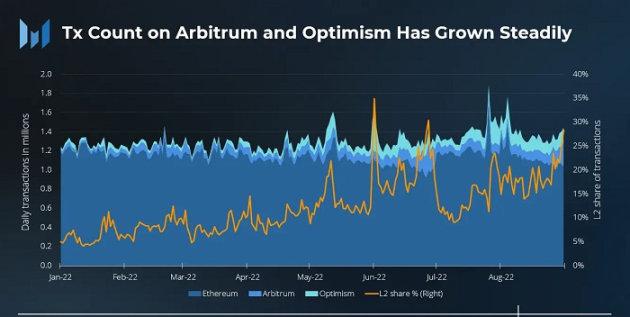

イーサリアムの平均取引量は合理的な範囲内に留まる可能性がありますが、L2取引は大幅に増加しました。Arbitrumの平均取引量はほぼ3倍に増加し、2022年1月の39,000件から2022年8月の115,000件に増加しました。同期間中、Optimismの取引量もほぼ3.5倍に増加し、41,000件から142,000件に増加しました。

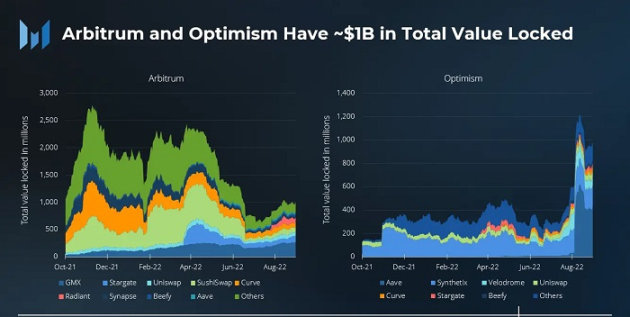

新興の基盤エコシステムがL2の活動を推進しており、L2アプリは多くの人々を引き付け、注目を集めています。例えば、Arbitrum上のGMXやOptimism上のSynthetixなど、これらのアプリケーションはそれぞれのプラットフォームでTVLの最大の推進力の一つです。しかし、OPインセンティブが開始され、Arbitrumのエアドロップが予想される中、L2の成長は有機的なユーザーからではない可能性があります。

5、その他のL2成長要因

- ArbitrumのNitroアップグレードが開始され、Arbitrum Odysseyが再び復活する見込みです。

- 3つの異なるチームがzkEVMでのブレークスルーを発表しました。具体的には、Polygon、zkSync、Scrollです。zkSyncのzkEVMは第4四半期にメインネットをローンチする予定です。

- StarkNetは独自のトークンを発表する計画を発表しました。

サブドメイン分析

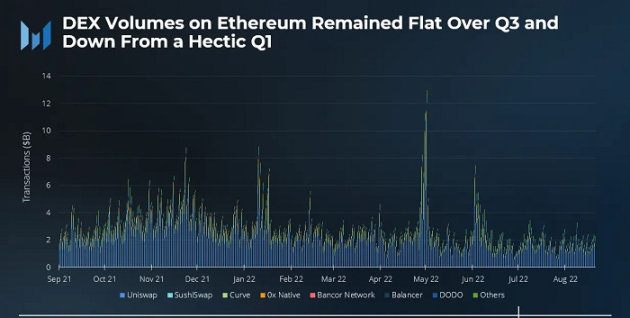

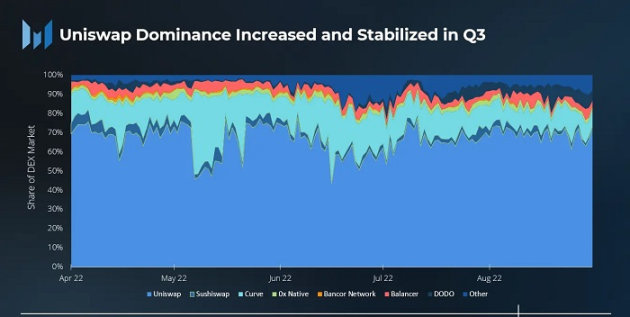

1、DEX

2022年第2四半期、DEXの日平均取引量は27.8億ドルで、第三四半期には18.3億ドルに減少し、前年同期比の取引量も約8億ドルに減少しました。この期間中、Uniswapの支配率は第2四半期末の60%から8月末の72%に増加しましたが、第三四半期全体でDEX市場シェアは75%前後を維持しました。

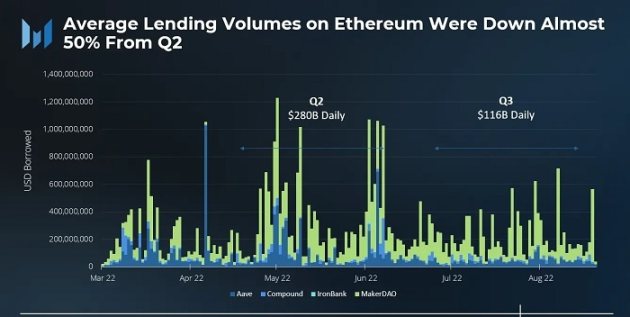

2、貸出

第三四半期、暗号市場の平均貸出取引量は急激に減少しました。第2四半期の平均2800億ドルから1160億ドルに減少しました。7月は明らかに鈍化した月であり、8月には取引量がわずかに回復しましたが、主にETH POWエアドロップによる現物ETHの需要が増加したためです。

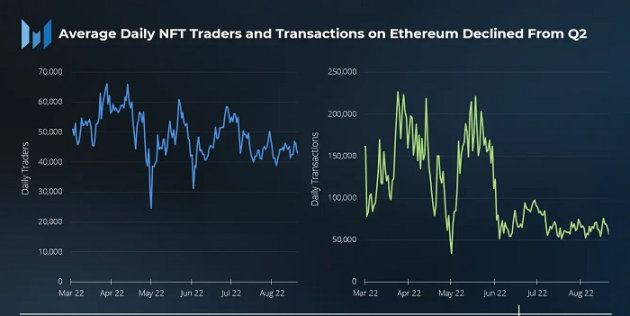

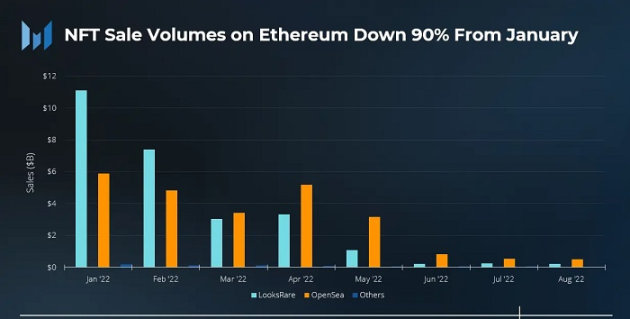

3、NFT

NFTの日平均取引量は大幅に減少しましたが、日平均取引者数の減少は予想ほどではなく、NFT業界は平均して約40,000人の忠実なユーザーを引き付けています。第三四半期の平均月間NFT取引量は1月と比較して90%減少し、売上は10億ドル未満であり、第2四半期は46億ドルに達しました。注目すべきは、下落はNFT市場の鈍化だけでなく、ETH価格の下落とも関連していることです。OpenSeaは第三四半期においても最大のNFT市場取引シェアを維持しました。

Sudoswapは2022年第三四半期にローンチされ、NFT用のUniswapに似た流動性プールであり、その取引量は8月にピークに達しました。

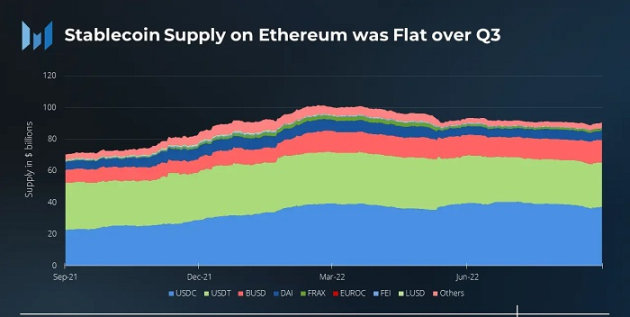

4、ステーブルコイン

ステーブルコインはイーサリアムと非常に密接に関連しており、ステーブルコインの動向と全体の取引量は第2四半期と比較して基本的に変わりませんが、第三四半期にはいくつかの政策イベントが注目に値します。例えば:

アメリカの外国資産管理局(OFAC)がプライバシープロトコルTornado Cashのスマートコントラクトを制裁した後、USDCの背後にある組織Circleは38のアドレスを禁止しました。

- MakerDAOのDAIは、中央集権的なステーブルコインUSDCの保有量を減少させる計画を発表しました。

- Tribe DAOは解散を計画し、すべてのFEIが償還される予定です。

- Circleはユーロ建てのステーブルコインEUROCを発表しました。

- Aaveは米ドル建てのステーブルコインGHOを発表しました。

USDCの市場シェアは第三四半期に41%に減少しました。下落の主な理由はBUSDに「吸収」されたためであり、BUSDのステーブルコイン市場シェアは14%から16%に増加しました。

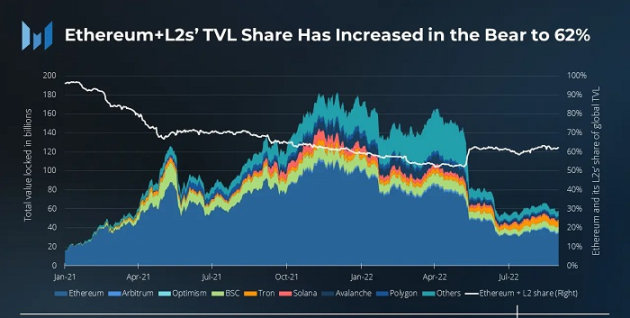

L1競争分析

現在、イーサリアムとそのL2エコシステムは暗号スマートコントラクトのTVL総量の62%を占めており、イーサリアムは340億ドルで最大のシェアを占め、ArbitrumとOptimismはそれぞれ10億ドルを貢献しています。長期的には、2021年初頭以来、イーサリアムとそのL2のTVLシェアは減少しています。

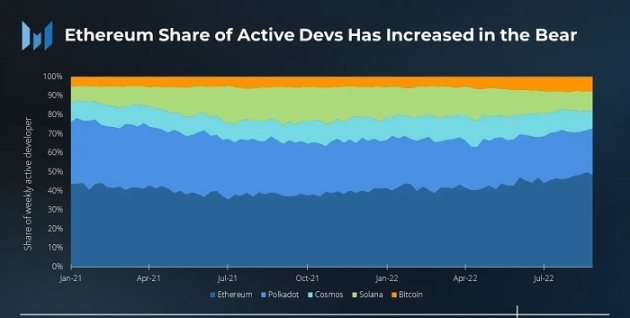

開発者はイーサリアムエコシステムの繁栄の「重要な堀」であり、他の暗号通貨エコシステムと比較して、イーサリアムの週ごとのアクティブ開発者数は依然として遥かに優れています。たとえベアマーケットの中でも、イーサリアムの開発活動のシェアは昨年より10%増加しています。

まとめ

暗号のベアマーケットにいるにもかかわらず、イーサリアムは最も活発な暗号エコシステムであり、最も多くの開発者、ユーザー、アプリケーションを持ち、PoSへの成功した移行はイーサリアムのさらなる発展に寄与しています。しかし、Aptos、Sui、Celestiaなどの「Layer 1チャレンジャー」が2022年第4四半期に登場する中、イーサリアムは「堀」を強化し、ロードマップの推進を加速させる必要があります。