SBFが現代金融の欠如について語る:ブロックチェーンはバブルではなく、暗号通貨は支払いと金融構造を変える。

SBFは暗号通貨の潜在的な応用シーンをどのように考えているのか?

SBFは暗号通貨の潜在的な応用シーンをどのように考えているのか?この牛市の中で、ますます多くの機関が暗号通貨を採用していますが、暗号資産の暴落に伴い、暗号通貨とブロックチェーンが単なるバブルであるという疑念の声が高まっています。FTXのCEOであるSBFも、暗号通貨の潜在的な応用シナリオについて、支払い、市場構造、ソーシャルメディアを含む見解をTwitterで共有しました。

FTXのCEO、Sam Bankman-Fried(以下SBF)は、最近Twitterで暗号通貨の潜在的な応用シナリオを共有しました。これには、支払い、市場構造(金融取引市場の構造を指す)、ソーシャルメディアが含まれます。

"このツイートは投資に関するものではないので、投資関連の用途、例えば「トークンを購入すれば上がるかもしれない」といった提案には触れません。代わりに、私は3つの側面に焦点を当てます:a) 支払い b) 市場構造 c) ソーシャルメディア。"

国内外の支払い

SBFは、ネットワークの発展により、支払い方法が過去の現金取引からクレジットカードや電子決済に変わったと指摘していますが、彼は現在の日常的な支払い手数料はまだ高すぎると考えています。彼が示したデータは1%ですが、データによると、現在台湾のモバイル決済業者の「キャッシュフロー手数料」は約2.2-3%です。もちろん、業者にはポイント還元などの相応の特典もあります。

国内の支払い手数料が小さな問題であるなら、現在の国外支払いの困難はまるで部屋の中の象のように明らかです。

SBFは、国外送金の困難が明らかであり、高額な手数料に加えて、時間もかかると述べています:

"アメリカの企業が1億ドルをヨーロッパの企業に送金したいとします。選択した方法が電信送金だと仮定すると、1日後にあなたの銀行が送金を実行し、その後の1週間でこの資金は約3つの銀行を経由します。時には資金が特定の銀行で止まってしまい、何らかの方法で解凍しなければなりません。

ああ、さらに1%の為替手数料と約50ドルの電信手数料も支払わなければなりません。"

電信送金には通常、「為替手数料」(FX fees)と「電信手数料」(wire transfer fees)も必要です。

国外送金は通貨の変換を伴い、為替手数料は顧客が外国銀行を通じてドル以外の通貨を購入する際に発生する追加費用で、通常は取引額の1%から3%です。

電信手数料は送金にかかる手数料です。

手数料の他に、現在の清算システムもリアルタイムではありません。

SBFは、銀行間送金システムとクレジットカード取引の清算は最短で1日、長ければ1ヶ月かかると述べています。例えば、会社が従業員に支払う給与は、従業員が受け取るまでに4日かかることがあります。入居者が発行した小切手は、家主が現金化するまでに数週間かかることがあります。

"これらの例を挙げるのは、支払いが非常に難しいことを示すためです。この結果を引き起こす原因は多くありますが、すべては1つの核心的な問題に集約されます:誰かに送金するとは一体何を意味するのか?「決済」とは何を意味するのか?"

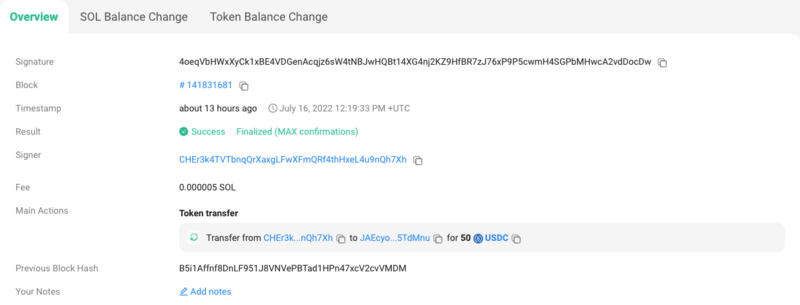

国内外の支払いには多くの問題が存在しますが、暗号通貨を利用した支払いは手数料と時間コストが大幅に低くなります。SBFはSolanaネットワーク上で実験を行い、2つのアドレスを作成して50ドルを送金しましたが、暗号通貨の手数料はわずか0.0002ドルでした。

"ブロックチェーンは誰でもウォレットを作成し、トークンを送受信することを可能にします。これにはドルのステーブルコインも含まれます。これらの支払いの決済時間は数秒しかかからず、手数料は1セントにも満たないのです。長い待機時間もなく、口座残高の決済に関する不確実性もありません。"

もちろん、ブロックチェーン技術が現代の電子決済に応用されることで全ての問題が解決するわけではありませんが、日常的な支払いにおけるブロックチェーン技術の応用の可能性を示しています。

この取引のチェーン上データ

金融商品取引構造の変更

もう一つのブロックチェーンの応用は「市場構造の変更」です。

SBFは、ブロックチェーンの清算と「証券のトークン化」を通じて、現在の伝統的なブローカーの運営方法を変え、取引プロセスを簡素化することを指摘しています。

現在、個人投資家が株式を購入するプロセスは非常に複雑です。

まず、個人投資家はブローカーやRobinhoodのようなプラットフォームを通じて注文を出しますが、これらの注文は直接取引所に送られるのではなく、PFOF会社¹(注文フローの支払い)に送信されます。例えば、CitadelやVirtuのような会社です。

これらのPFOF会社は、ATS²から注文を出すこともあり、次にATS取引所がその注文を別のPFOF会社に渡します。しかし、これらの注文は最終的に証券取引所に送られ、2日後にDTCC(デポジット・トラスト・カンパニー)を通じて清算されます。

[注*1]:注文フローの支払いは、株式ブローカーがマーケティング会社から得る報酬で、顧客の取引をそのマーケティング会社のブローカーに送信することと引き換えに受け取ります。

[注*2]:ATSは取引所のように上場株式を取引できますが、規制責任を負う必要はありません。

顧客が株式を購入することに成功した場合、株式は証券取引所からブローカー/プラットフォームの手に渡るまで、次のようなプロセスを経ます:

ナスダック証券取引所 → PFOF#2の清算会社(DTCC) → ATS → PFOF#1のDTCC → ブローカーのDTCC。

したがって、AAPLの株を購入するためには、11の異なる実体が次の数日間で約10回の相互清算を行うことになります。理論的には、その中の各清算が失敗する可能性があります。

最も明白な例は、昨年1月にGMEが引き起こしたショートスクイーズです。

"2021年1月28日、多くの証券ブローカーが取引を停止しました。ユーザーは株を購入できず、時には売却することもできませんでした。あるプラットフォームでは、ユーザーがレバレッジを持っていないにもかかわらず、同様に清算されました。

これは株が「不足している」などの理由ではなく、単にシステムが崩壊したためです。"

当時、ショートセール機関はGameStop株(GME)を大量にショートし、この機会を利用して個人投資家が現物とオプションを大量に購入し、ショートスクイーズを引き起こし、機関に損失をもたらしました。その結果、複数の証券ブローカーがその株の取引を緊急に停止しました。

"2021年1月28日、個人投資家の株式取引量は非常に多く、これは数十の取引相手が数日間で数十億の清算を完了する必要があることを示しています。GMEの株価が上昇するにつれて、清算が失敗すれば潜在的な損失も増加します。

最後に、このリスクはブローカーにとってあまりにも大きいため、一部の取引を停止せざるを得ませんでした。"

では、暗号通貨はどのように問題を解決するのでしょうか?

SBFは、FTX取引所では誰でも直接取引所に注文を送信できるため、証券がトークン化されれば、株式の決済コストと時間はほぼゼロになると述べています。

"もし私たちが証券をトークン化すれば、株式取引は2日待つ必要がなく、ブロックチェーン上でAPLトークンとUSDトークンを交換するだけで済みます。全体のプロセスは約10秒で、費用は約0.002ドルで、決済の不確実性やリスクはありません。"

ソーシャルメディアの応用

SBFは、現在のソーシャルメディアの最大の問題は「相互運用性がないこと」だと考えています。

簡単に言えば、あなたがTwitterに投稿しても、あなたの友人はFacebookでその投稿を見ることができません。過去にはこの孤立したモデルが成立していたのは、異なるグループの生活圏が異なっていたからですが、Web3時代に入ると、国境を越えた時代に突入し、ソーシャルプラットフォーム間の統合ができないことが大きな問題となっています。

"ソーシャルメディアネットワークは孤立しており、相互運用性がありません。これは、誰もが同時に10の異なるソーシャルアプリを管理しなければならないことを意味し、私たちと他の人との対話は断片的になります。"

さらに、現在のソーシャルネットワークには「擬似独占性」(pseudo-monopolies)があり、ソーシャルメディアの巨人は巨大なネットワーク効果を利用して競争相手を打撃することができます。もう一つの問題は検閲の問題です。

SBFは、もし私たちが記事や投稿をブロックチェーン上に公開すれば、仮にブロックチェーンTwitter(Blockchain-Twitter、BT)であれば、BTに投稿する際にブロックチェーンFacebook(Blockchain-Facebook、BF)の友人もこのメッセージを見ることができると指摘しています。なぜなら、BFはブロックチェーンのデータを自動的に統合できるからです。

"基盤となるパブリックチェーンを通じてメッセージ(投稿)を伝えることで、異なるソーシャルネットワークを統合できます。あなたは任意の単一のプラットフォームを使用できますが、他のプラットフォームを使用している友人とも交流できます。さらに、あなたはこれらのメッセージとネットワークの所有権を持っており、必要に応じてAプラットフォームのデータをBプラットフォームに移植できます。"

これにはもう一つの利点があり、真の競争を実現することです。プラットフォーム間の移行がほぼ無痛であるため、プラットフォーム間の競争を促進し、検閲メカニズムの策定も含まれます。

SBFは、現在彼が見ている潜在的な応用は支払い、市場構造、ソーシャルメディアに関するものであるが、これはブロックチェーンの応用がこれだけではないことを示しており、彼は革新の余地がまだ多くあると考えています。これにはDeFiやWeb3ゲームも含まれます。

最後に、彼は多くの潜在的な応用があり、いくつかの影響が出始めているが、これらの分野にはまだ真の暗号革命が起こっていないため、実際の問題はどのように実現するかだと述べています:

"一歩引いて考えると、これまでにどの分野で暗号革命が起こったのでしょうか?私の答えは「まだ起こっていない」です。

暗号技術は影響を及ぼし始めていますが、まだ十分ではありません。したがって、真の問題は、どのようにしてわずかな影響から本当に大規模な応用に移行するかということです。"

1) 何のために?

暗号通貨の潜在的な使用例。

--- SBF (@SBF_FTX)2022年7月16日