本ラウンドのストレステストで、DeFiプロトコルはどのようなパフォーマンスを示しましたか?

一部の抵当貸付の清算が困難であり、一部の信用貸付の返済が難しい。

一部の抵当貸付の清算が困難であり、一部の信用貸付の返済が難しい。著者:秦晓峰、星球日报 ODAILY

最近、ビットコインやイーサリアムの価格が継続的に下落し、過去1年の価格の新たな安値を更新しました。全体の暗号市場も影響を受け、DeFiも例外ではありません。データによると、オンチェーンのロックされた総額は5月初めの1635億ドルから現在の818億ドルに半減しました。

本日、Odaily星球日报は、分散型貸付と分散型取引の2つの細分化された分野から、極端な市場状況下における主要プロジェクトのパフォーマンスを分析します。全体的に見て、MakerDAO、Aave、Compoundなどの主要プロジェクトは冷静に、規則に従って運営されており、ガバナンスや清算も整然と行われています。一方、Solend、Mapleなどの新興プロジェクトは問題が頻発し、自身の短所を露呈し、業界の根本的な問題を明らかにしました。私たちは、これらの経験と教訓がDeFiの関係者に参考となり、DeFiの進歩を促すことを期待しています。

DeFi貸付、清算の無能

市場が下落する中、DeFi貸付は真っ先に影響を受け、清算に直面しています。いくつかのDeFiプロトコルは、最近の清算で無視できないいくつかの問題を露呈しており、特に注目すべきです:

一つ目は、オラクルの故障により清算が正常に行われなかったことです。 清算などのプロセスは、オンチェーンのオラクルによる正確な価格提示に依存しています。5月12日のLUNAの暴落の際、Chainlinkは故障によりLUNAの価格更新を停止し、貸付プロトコルVenusは清算に迅速に反応できず、1400万ドル以上の損失を被りました。

偶然にも、半月後に同様のオラクルの価格提示の欠陥が再び発生しました。5月30日、Terraの新しいチェーンが立ち上がり、Terraチェーン上で最大の貸付プロトコルAnchorのオラクルが、LUNC(Luna Classic)の価格を誤って5ドルと報告しました(注:LUNCの価格は0.00001ドル、新しいコインLUNAは5ドル);このプラットフォームのユーザーは価格の欠陥を利用して成功裏にアービトラージを行い、チームが迅速に反応したおかげで最終的には80万ドルの損失にとどまりました。

いずれにせよ、痛ましい教訓はDeFiプロトコルに警鐘を鳴らしました:複数のオラクルを価格源として選択することで、単一障害をより効果的に回避できます。

二つ目は、清算プロセス自体の設計に欠陥があり、迅速に反応できなかったことです。 同じくTerraの崩壊期に、アルゴリズム安定コインMIMの発行元(Abracadabra)は1200万ドルの不良債権を生じました。主な原因は、MIM安定コインの背後にある担保資産の一つであるUSTがペッグを外れたことで、Abracadabraの清算プロセスが迅速に開始されず、清算速度が不足しました。

清算プロセスは、DeFi貸付プロトコルの初期に設計する重要な内容です。例えば、清算時に担保を場外オークションで処理するか、直接市場に投げるか?市場を選択する場合、DEXを選ぶべきかCEXを選ぶべきか、どのプラットフォームを選ぶべきか?

例として、MakerDAOは初期に清算資産を割引価格でオークション処理していましたが、現在ではほとんどのDeFi貸付プロトコルが直接DEXで清算を選択しています。振り返ってみると、Abracadabraは最初に予想されるシナリオを準備していなかったため、USTが大幅にペッグを外れる可能性を考慮していませんでした。

三つ目は、担保の流動性が低く、ボラティリティが大きいため、不良債権を悪化させやすいことです。 もちろん、清算速度は製品自体の設計に関係しているだけでなく、担保の「質」とも直接関連しています。例えば、一部のアルトコインはボラティリティが高く、20%の下落が頻繁に発生し、流動性も良くないため、市場が一方的に下落する状況では清算がより困難になります。イーサリアムの生息資産(stETH)でさえ、最近流動性の問題に直面し、大幅な割引が発生しました。現在、Curve上のstETHとETHの交換比率は1:0.9368です。

実際、主要なDeFi貸付プロジェクトはすでに厳格な担保選定基準を策定しています。Compoundを例にとると、合計20種類の担保を受け入れており、そのうち7つは安定コインです。担保ロック量のランキング上位5(USDC、ETH、WBTC、DAI、USDT)の中には3つの安定コインが含まれており、これらのトークンは流動性と安定性の両方で実績があります。

一定の準備と計画があっても、貸付プロトコルが清算を減少または回避できるわけではありません。清算はDeFi貸付の通常の操作であり、主要プロジェクトも例外ではありません。

過去1週間の下落の中で、MakerDAOの金庫は約10万ETHを清算しました。OKExのオンチェーンデータによると、過去1週間でオンチェーン清算資産は3.98億ドルに達し、その中でAaveの清算は約1.6億ドル、割合は40%です。

「信用貸」返済困難、危機に直面?

現在、DeFi貸付の最も主要な形式は過剰担保です。つまり、借り手が100ドルのDAIを得るためには、150ドル(例)のETHまたは他の暗号通貨を担保として投入する必要がありますが、一部の製品は資金効率を高めるために不足担保貸付を試みています。これがいわゆる「信用貸」または「信用結合担保」です。

AAVEの「フラッシュローン」とは異なり、TrueFi、Mapleなどのプラットフォームの無担保信用貸付は審査制を採用しており、審査に通過した借り手のみが貸付申請を行うことができ、基本的に機関ユーザーにサービスを提供しています。例えば、TrueFiは今年3月にAlameda Researchのために最初の単一借り手プールを立ち上げ、最大7.5億ドルの運転資金を提供しました。4月にはBlockchain.comのために単一借り手プールを立ち上げ、最大1億ドルの流動性を提供しました。

しかし最近、信用貸の短期返済が困難になっています。 6月21日、Mapleは今週の資金プールに流動性の問題が発生する可能性があり、貸付ユーザー(Lenders)が引き出せない可能性があると発表しました。借り手(Borrowers)が今後数週間内に返済を行うのを待たなければならないとのことです。

一時的に噂が広まり、市場の見解ではMapleがCelsiusやThree Arrows Capitalに巻き込まれ、資金繰りが破綻した可能性があるとされています。これに対し、公式はCelsiusとThree Arrows CapitalがMapleを通じて借り入れたことはないと回答しています。しかし、同プラットフォームはBabel Financeが同プラットフォーム上のカナダのヘッジファンドOrthogonal TradingのUSDCプールに1000万USDCの借入ポジションを持っていることを認めています。Babelが引き出しを停止して以来、OrthogonalはBabelの経営陣と連絡を取り続け、貸付者の利益を保護することに注力しています。

Mapleの他に、もう一つのプラットフォームTrueFiの顧客には、実際にThree Arrows Capitalがいます。データによると、今年5月21日にThree ArrowsはTrueFiから200万ドルを借り入れ、8月に返済する予定です。しかし、現在Three Arrowsが直面している困難を考慮すると、この借入は最終的に不良債権になる可能性があります。

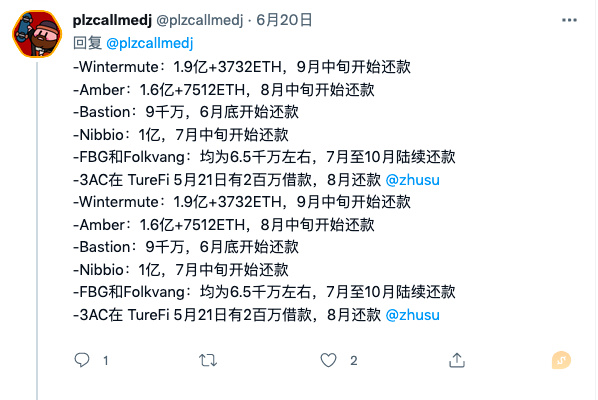

また、Twitterユーザー@plzcallmedjの統計によると、Alameda、Wintermute、Amber、Nibbio、FBG、Folkvangなどの機関の返済時期は7月と8月に集中しています。「個人的にはリスクが非常に高いと思います。これらの外部宣伝で数億/数十億の会社が、1000万または1億レベルの短期融資をほぼ10%の年利で借りている一方で、担保貸付は2%-3%の金利で済むため、これらの機関のほとんどが資金繰りに苦しんでいることを示しています。そして、TrueFiが3ACの不良債権を抱えたことで、暴落は避けられず、ただの時間の問題です。」

Three Arrowsの事件が発酵する中、さらに多くの機関が声を上げ、関係を清算しようとしています。分散型貸付プラットフォームClearpoolは、Three Arrows傘下のTPS Capitalの借り手プールを削除し、資金損失はないと主張しました。暗号貸付プラットフォームNexoは、2年前にThree Arrows Capitalの無担保信用リクエストを拒否し、Three Arrows Capitalへのエクスポージャーはゼロであるとツイートしました。

このような主に機関にサービスを提供する「信用貸」は、ある程度不良債権の発生を回避し、DeFi貸付市場の短所を補っています。しかし、市場が下落するにつれて、DeFi市場はレバレッジを清算し、機関ユーザーが次々と清算され、その返済能力が疑問視されることになり、最終的にはプロトコルの資金流動性が枯渇し、連鎖的な踏みつけが発生する可能性があります。全体的に見て、信用システムが不完全な条件下で、「信用貸」は相対的に先進的であり、市場での大規模な普及に向けてまだ準備が整っていません。

DEX:価格のペッグ外れ、無常損失保護の取消

最近の間、分散型取引所の流動性問題も注目されています。

まずはUniswapですが、現在最大のDEXとして、その累計取引量はすでに1兆ドルを突破しています(5月24日)が、依然として短期的な流動性不足の問題に直面しています。6月13日、MakerDAOがETHを清算する中で、大量のETHがUniswapに流入し、価格が一時1000ドル以下に急落しました。その時の公正価格は1350ドルで、スリッページは25%に達しました。

幸いなことに、Uniswap上のETH価格はすぐに修正され、公正価格に戻りました。しかし、他のエコシステムプロトコルを観察すると、隠れた問題が見えてきます:エコシステム内で最大のDEXのTVLは、最大の貸付プロトコルのTVLを大きく下回っています。特にSolanaエコシステムでは、最大の貸付プロトコルであるSolendのTVLは一時Serumの2倍以上でした。市場が下落する中で、SolendがSerumなどのDEXでSOL担保を清算する際、チェーン上の流動性が直接枯渇し、SOL価格が大幅に圧迫され、他のアカウントの清算を引き起こす可能性があります。これが最近Solendが提案した管理提案の核心的な理由でもあります。

さらに、市場が下落するにつれて、DEXの無常損失も拡大し、LPが得る手数料が損失を補填できない可能性があり、流動性提供の積極性がさらに低下しています。

無常損失について、以前BancorはV3で特徴的な機能「無常損失保護」メカニズムを導入し、上記の条件を満たす流動性提供者は流動性を引き出す際にBancorの100%の無常損失保険を同時に受け取ることができましたが、最近Bancorはこのメカニズムを停止しました。根本的な原因は市場の下落です。LPがこの時点で引き出しを行うと、Bancorは高額な保険料を支払う必要があり、流動性が低下することになります。これはBancorが望まないことです。

「この期間に実行された引き出しは無常損失保護の条件を満たさず、プロトコルに留まるユーザーは引き続き利益を得ることができ、無常損失保護が再度有効化された際には完全に保護された価値を得る権利があります。」とBancor側は述べています。

まとめ

極端な市場状況のたびに、DeFiプロトコルは大きな試練に直面します。

全体的に見て、成熟した主要プロジェクトは今回の圧力テストで満足のいく結果を出すことができましたが、新しいプロジェクトは多かれ少なかれ問題を露呈し、成熟への道を歩む必要があります。かつて、MakerDAOも「312」崩壊の際に400万ドルの不良債権を抱えましたが、最終的には失敗の影を乗り越え、現在の「DeFi中央銀行」として成長しました。

極端な市場状況の試練の中で、分散型ガバナンスも注目のテーマとなり、「プログラムの正義」と「結果の正義」に関する議論が見られました(クリックして読む《Solend騒動の背後にある「DeFi道徳的逆説」》)。この点に関して、DeFiプロトコルのリーダーたちは答えを示しました:「Code is Law」を尊重するなら、規則に従って行動し、清算すべき時は清算する。すべてのガバナンスはプロセスに従い、たとえ事態が緊急であっても、投票決議のために十分な時間を確保するべきです。