失敗したアルゴリズム安定コインプロジェクト:AMPL、ESD、Terraは何の問題に直面したのか?

Terraが代表する非中央集権的な不足担保アルゴリズム安定コインは、歴史的な転換点を迎えました。

Terraが代表する非中央集権的な不足担保アルゴリズム安定コインは、歴史的な転換点を迎えました。著者:DODO 研究院

この記事では、歴史的なアルゴリズム安定コインプロジェクトのいくつかの問題を分析し、私たちに与える教訓を導き出しました。また、この転換点で段階的な総括を行い、今後出現する可能性のあるより良いアルゴリズム安定コインの提案に対する参考を提供したいと考えています。

Terraが代表する非過剰担保の分散型アルゴリズム安定コインは、歴史的な転換点を迎えました。この記事では、歴史的なアルゴリズム安定コインプロジェクトのいくつかの問題を分析し、私たちに与える教訓を導き出しました。また、この転換点で段階的な総括を行い、今後出現する可能性のあるより良いアルゴリズム安定コインの提案に対する参考を提供したいと考えています。

Terraエコシステムの大崩壊は、ブロックチェーンの歴史に刻まれる運命にあります。その背後にある非過剰担保の分散型アルゴリズム安定コインも、歴史的な転換点を迎えました。

この記事では、歴史的なアルゴリズム安定コインプロジェクトのいくつかの問題を分析し、私たちに与える教訓を導き出しました。また、この転換点で段階的な総括を行い、今後出現する可能性のあるより良いアルゴリズム安定コインの提案に対する参考を提供したいと考えています。

無担保の暗黒時代、空気と人間性の博弈

無担保のアルゴリズム安定コインには、何の底支えもなく、すべては参加者の価値に対する合意に基づいています。しかし、アルゴリズム安定コインの萌芽期には、ブロックチェーンエコシステム全体に十分な使用シーンがなかったため、この種のトークンに内在的な価値を与えることが非常に困難でした。これは投機家の狂乱であり、「最大のバカ理論」(Greater Fool Theory)の最も直感的な表れです。

Ampleforth : 拡大されたボラティリティとrebaseトークンの互換性の問題

Ampleforthは、アルゴリズム安定コインの祖先の一つとしてしばしば言及されます。その本来の設計目的は、2019年の1ドルの価値にコインの価格を安定させることでした。

仕組み

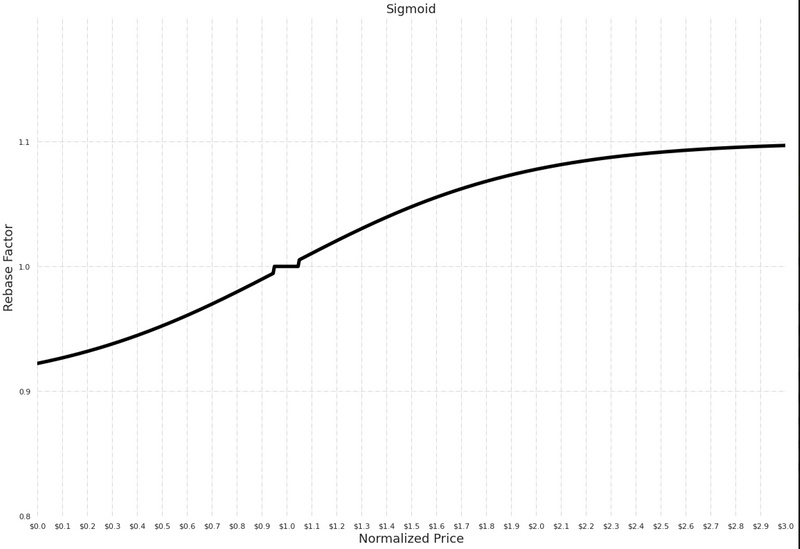

rebaseトークンとして、そのトークンの数量は24時間ごとに目標価格に応じて変動します:

価格が目標価格の5%以内にある場合(現在のCPI調整後の目標価格は1.1ドル)、トークンの数量は変わりません。

価格が目標価格の5%以下の場合、すべてのトークン保有者が持つトークンは継続的に減少し、目標価格に達するまで続きます。

価格が目標価格の5%を超える場合、すべてのトークン保有者が持つトークンは継続的に増加し、目標価格に達するまで続きます。

現在 AMPLの全体的な増加プロセスは、2022年2月に提案され、承認された提案によって制御されており、最大日次変動は10%の増加または7.78%の減少です。これはそれぞれ3ドル以上および0ドルの市場価格で発生します。

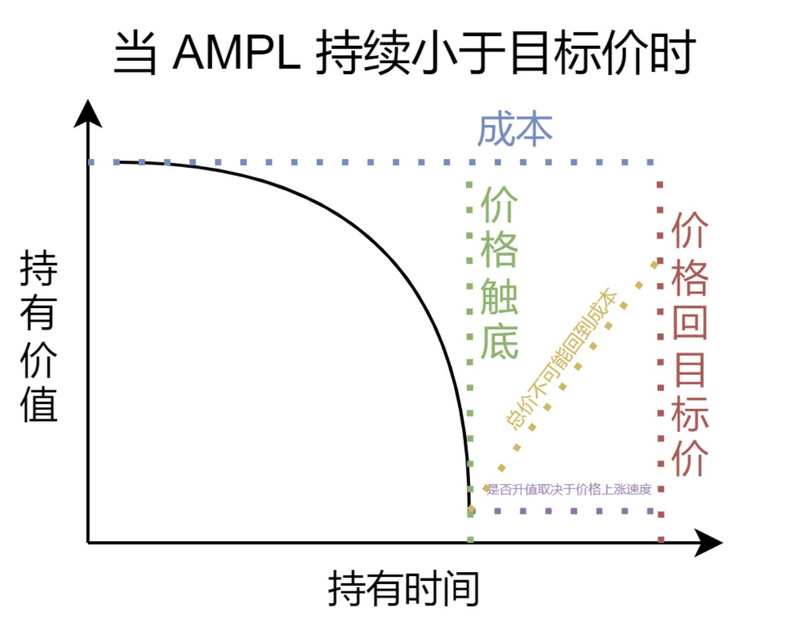

AMPLのボラティリティは、マーケット調整の遅延性とrebaseによって引き起こされる拡大されたボラティリティに主に起因しています。

市場が短期間で大幅に変動した場合(例えば24時間で50%下落)、Ampleforthプロトコルは次のrebaseのタイミングで全てのボラティリティを吸収することができません。むしろ、調整周期Δtがあります。この周期の間、AMPLトークンの数量は継続的に減少し、供給を減らして価格を上昇させるために使用されます。

しかし、下落しrebaseの過程で、実際の保有者は二重の損失圧力を受けています。一方では、もともと1.1ドルの価値があったトークンが現在1.1ドル未満になり、もう一方では、もともと持っていた1トークンが毎回のrebaseの後に1未満のトークンに変わります。

この時、何の行動も取らず、rebaseによってトークン供給が減少し、価格が1.1ドルの範囲に戻るのを放置すると、保有者が持つトークンの価格は戻りますが、トークンの数量は戻りません。したがって、このボラティリティの期間中、保有者は実際にはトークン数量において純損失を被っています。

博弈

下落によるトークン数量の損失が発生した場合、トークンを売却する以外に最も効果的な救済策は、目標価格未満のときにAMPLトークンを継続的に購入し、平均価格を下げることで、後の価格上昇後に利益を得ることを期待することです。この戦略を実行し続ける限り、トークン価格が目標価格未満である限り、AMPLトークンを継続的に購入し続けなければならず、平均価格が現在の価格よりも低くなるまで続ける必要があります。しかし、購入にもリスクがあります。なぜなら、トークンが長期間目標価格の1.1ドルに戻らない場合、保有しているトークンは継続的に減少し、持続的な損失を引き起こすからです。したがって、このような状況では、保有者は一般的に早めに売却して損失を止める傾向があります。そして、売却の圧力は価格を継続的に下げ、十分な数の人々が「購入すれば利益が得られる」という合意を形成するまで続きます。

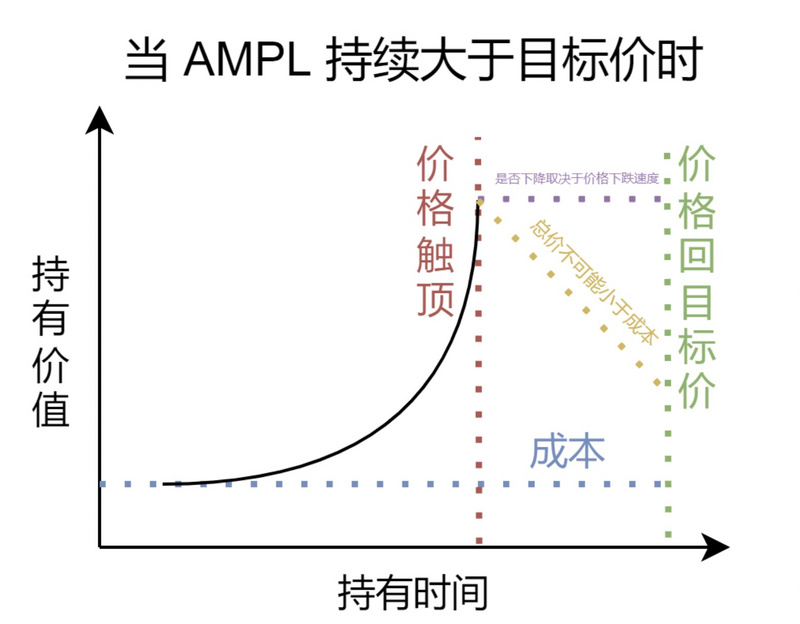

一方、AMPLが目標価格を超えると、AMPLトークンの増発はトークン保有者に持続的な利益をもたらします。この時、AMPLを保有することで得られる日々の収益は非常に大きくなります。ブロックチェーン市場では、さまざまな資金の取り逃し恐怖(fomo)が、あるコインが急騰したり高い収益を得たりする際に、さらに高くなることを促します。この時、AMPLの価格が目標価格の50%を超えて維持されると、曲線に基づいて、毎日約5%の収益が得られます。この収益は、すべての投機家を狂わせるには十分です。この収益の狂乱の中で、多くの人が毎日増発されることが実際には売却圧力をもたらすことを知っていても、投機家はその高い収益率を宣伝し続け、より多くの投機家が高値で買い、コミュニティ全体で再投資(何もしないこと)の合意を形成することで、コインの価格は継続的に上昇します。もちろん、増発の圧力は常に臨界点を迎え、何かの動きがあれば、合意は消散し、全体のトークン市場に大きな売却圧力をもたらします。また、皆が目標価格を超えて追加のトークンを得ているため、現在の価格が目標価格を下回っていても、売却は最終的に正の収益または平衡収益をもたらすことができます。したがって、AMPLの歴史上のすべての急騰の結末は、最終的に取引価格が目標価格を大幅に下回ることにつながりました。

RebaseとDefiの不適合性

多くのDefi貸付やステーキングプロトコルの中で、担保資産の数量の変動は、貸付の担保率計算を困難にします。AMPLトークンの高いボラティリティは、rebaseの頻繁な発生を引き起こします。同時に、rebaseメカニズム自体は、トークンを保有するアドレスの数量を直接変更するため、さまざまなDefiプロトコルは、AMPLユーザーにトークン数量のリアルタイム更新を提供するために特別なロジックを実装する必要があります。また、分散型流動性提供者として、元々流動性提供による無常損失のリスクを負っているため、AMPLのrebaseによって引き起こされる価格のボラティリティとトークン数量の変動は、提供者がこのリスクを負うことをほとんど望まなくなります。

まとめ

AMPLは、web3におけるアルゴリズム安定コインの初期の試みであり、その単純で粗暴な供給関係の調整は、アルゴリズム安定コインの本質に直接触れていますが、「安定」という点では、rebaseメカニズムによって目標価格に長期間安定することはできません。実際の安定効果が不十分であるため、現在のAMPLはもはや自らをアルゴリズム安定コインとして宣伝していません。しかし同時に、その安定メカニズムは、後のさまざまなアルゴリズム安定コインに改良の基礎を提供しました。

ESD: 合意の喪失はすべての喪失を意味する

ESDは、最初のBasisホワイトペーパーを改良したアルゴリズム安定コインであり、そのメカニズムはBasisと類似していますので、本文ではBasisについては省略します。ESDは、通貨価値を安定させるために債券(bond)概念を導入しましたが、これは天然の問題を抱えているように見えますが、同時に投機家を引き寄せることができます。しかし、すべてのプレイヤーが投機のために集まると、プロジェクトは堅固な価値合意を形成するのが難しくなり、さらにその償還メカニズムの問題も加わり、ESDの無担保エコシステムは、立ち上げから4ヶ月後に崩壊しました。

メカニズム

ESDは、Uniswap v2を価格情報源とするオラクルを持っています。

価格が1ドル未満の場合、ESD保有者は保有するESDを焼却し、同額の債券を取得できます。債券には90日(最初のホワイトペーパーの期間)の有効期限があります。

債券の有効期限内に価格が1ドルを超えると、債券保有者は償還の提出順序に従って債券を現金化します。つまり、システムは新しいESDを生成し、債券の現金化要求に応じます。債券が完全に現金化され、価格が1ドルを超えている場合、新しいESDはDAOにステーキングされているすべてのESDに均等に分配されます。

ESDは売却圧力を水上に移転し、この手法はそのトークン価格が大部分の時間で1ドル未満になることを運命づけています。

市場価格が1ドル未満の場合、投機家は低価格のESDを購入し、1ドルの市場価格のLunaに交換して利益を得る権利を得ることができます。これらの債券は購入時に失効カウントダウンに入ります。期限切れになると、名目価値はゼロになり、デフレが達成されます。すべての債券は、価格が1ドルを超えたときにインフレメカニズムによって「解除」されます。解除時には、失効カウントダウンの圧力により、ほとんどの債券保有者は債券を現金化しようとします。この時、債券購入によって「ロック」されていたESDは、そのインフレメカニズムにより解除され、流動性が増加し、市場全体に新たな潜在的な売却圧力をもたらします。

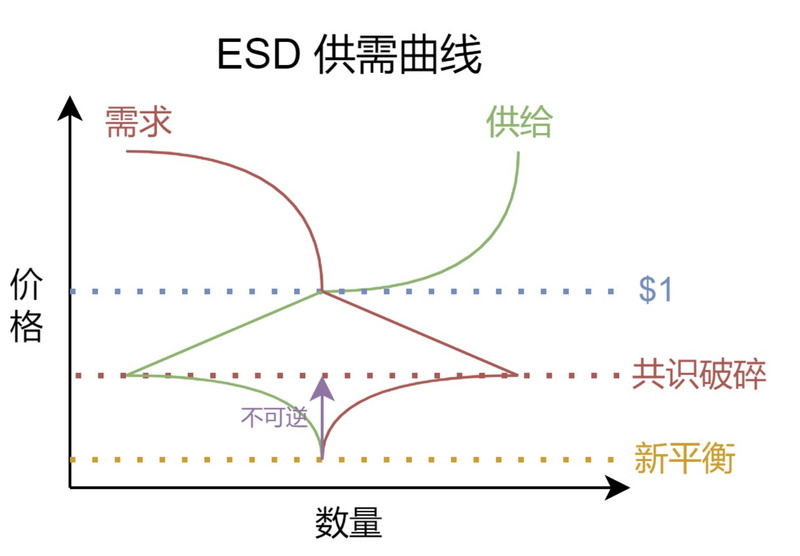

博弈

価格が1ドルを超えると:

供給面では、ESDはインフレを開始し、この時価格が高いほど供給が増加します。

需要面では、ESDのインフレによってもたらされる潜在的な効果により、価格が1ドルを超えて維持されると、ESDステーキング者に対して配当が行われることを意味します。これにより、初期にはかなりのステーキング需要が生まれます。しかし、価格がますます高くなると、投機家は新しいトークンをステーキングすることを徐々にやめます。この時、供給間の相対関係は両側の変化によって破壊されず、1ドルの均衡点を維持します。

価格が1ドル未満の場合:

もし1ドル未満であれば、市場は1ドルに戻るという信頼が比較的強く、保有者や新たに参入する投機家は、1ドル以上で利益を得る権利を得るために債券を購入する傾向があります。

しかし、価格が1ドルから徐々に離れると、市場の回帰に対する信頼が徐々に減少し、債券購入のリスクも増大しますが、同時に債券の潜在的利益も大きくなるため、より多くの高リスク志向の資金が参入することになります。

リスク資金と保有者の博弈には下限がないわけではありません。価格が十分に低くなると、価格回復の可能性が見えない市場では、パニック売却が発生します。この時、ESDの標準価格である1ドルに対する合意が消え始めます。リスク資金も、合意がなく、現金化できない債券に対して支払うことを望まなくなります。したがって、この時の供給と需要の関係は逆転し、新たな1ドル未満の均衡点に達するまで進行します。

この時、市場はESDの標準価格である1ドルに対する合意を完全に失い、1ドルに戻すためのメカニズムは完全に機能しなくなります。なぜなら、誰も現金化できない債券を購入することはないからです。この時、インフレは発生しませんが、同時にデフレも発生しません。市場は静寂に陥り、最終的には死に至ります。

まとめ

ESDのメカニズムは一見問題がないように見えますが、債券に付随する変相的な焼却メカニズムは、1ドル未満の価格を効果的に引き上げることができます。しかし、その合意が一度破壊されると、AMPLのように無限にデフレすることはできず、ESDには救済措置がありません。なぜなら、この時点で現金化できないが現金化期限のある債券を購入することを望む人はいなくなるからです。したがって、ESDにとって、1ドルの合意を失うことはすべてを失うことを意味します。

担保の時代、人間性と貪欲を弄ぶ

無担保時代の数々の失敗を経て、人々はようやく過剰担保の重要性を認識しました。しかし同時に、アルゴリズム安定コインの安定メカニズムにもその良さがあるため、Fraxから始まり、アルゴリズム安定コインは徐々に担保の時代に入りました。Fraxは、0%の担保から100%の担保までのプロジェクトとして、現在最も安定したアルゴリズム安定コインの一つと言えます。一方で、Terraエコシステムはメインネットトークンを担保とする安定コインシステムを急速に発展させています。

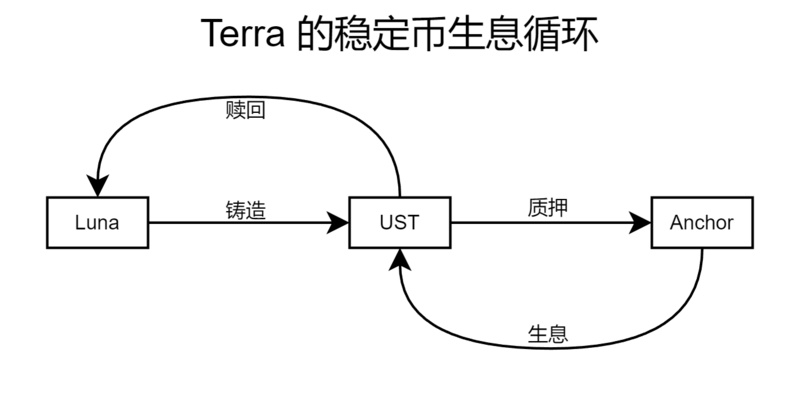

UST(Terra Money): メインネット(L1)とメインネットトークンによる高リスク高リターンの安定コイン

USTの登場は、各L1(メインネット)に対する一つの問いに答えました:メインネットトークンの将来の期待価値をどのようにより良く捉えるか?Terraは安定コインシステムを構築する道を選びました。

メカニズム

USTは、TerraメインネットトークンLunaを担保としており、エコシステムの初期には現金準備は一切ありません。

価格が1ドルを超えると、アービトラージャーは1ドルで購入したLunaを焼却し、USTを鋳造して現在の1ドルを超える価格で売却して利益を得ることができます。

価格が1ドル未満の場合、アービトラージャーは1ドル未満の価格でUSTを購入し、市場価格1ドルのLunaに交換してLunaを売却して利益を得ることができます。この方法のアービトラージの最大額は、毎日3億ドルで、36ブロックごとにリセットされます(後にUSTの大崩壊の中で提案により毎日12億ドルに引き上げられました)。

USTは、極端な生息負債構造を適時に調整できなかったことが致命的な一撃を与えました

2020年、Do KwonはTerraチェーン上の資産のステーキング率が低すぎる問題を解決するための提案をしました。2020年中、ブロックチェーン史上最も効率的な生息プロトコルの一つであるAnchorが立ち上がりました。その後、20%の金利に引き寄せられ、Anchorのロック量(TVL)は継続的に上昇しました。2022年1月には約50億ドルに達しました。その後、短期間で140億ドルを超える恐ろしいTVLに達しました。Lunaの崩壊前夜(5月8日)、USTの総時価総額は180億ドルを超えていましたが、USTのAnchorにおけるロック量は140億ドルでした。

同時に、高額な収益に直面し、見た目には無害で安定したUSTは、多くの人々を高レバレッジに引き寄せました。したがって、超高い生息ロック量のリスクは非常に大きいですが、レバレッジの集中清算も崩壊の重要な要素の一つです。

この時、一つの風が吹くような8500万ドルの売却が一連の後続イベントを引き起こすことも不思議ではありません。

博弈

USTは、Terraエコシステム上のメインネットトークンLunaとの博弈です。Lunaの価値は、メインネットトークンとしてエコシステム全体のガス料金とPOSマイニングメカニズムから来ています。一方、USTはLunaが生み出す価値を移転し、安定コインの形でTerraエコシステムに存在し、Terraにより良く、より安定した使用シーンの中継プラットフォームを提供します(ボラティリティが高い他のメインネットトークン、例えばETHと比較して)。このプロセスの中で、LunaとUSTの保有者が購入する価値は同じであり、Terraメインネットのエコシステム価値です。

この時、もし誰かがTerraエコシステムの現在の主要な価値はAnchorのUST生息ステーキングであると言ったら、これは純粋にお金が生むお金のポンジスキームのように聞こえませんか?

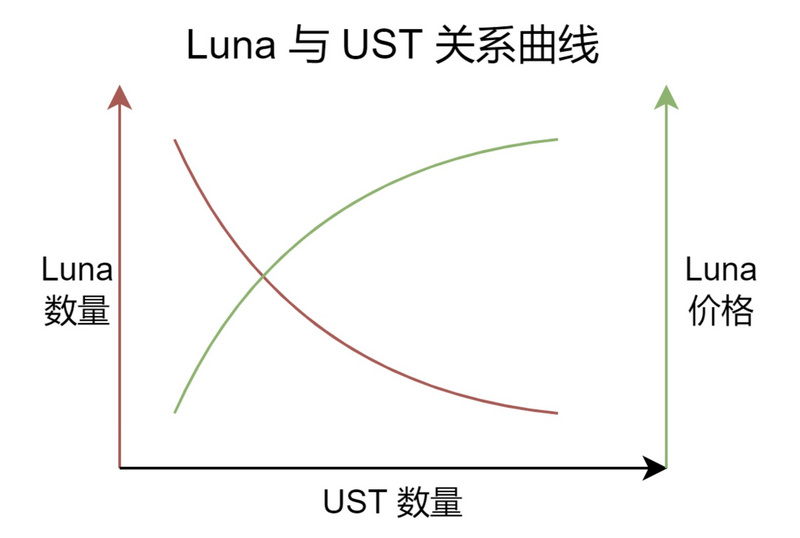

さらに、LunaとUSTのエコシステムの問題は実際にはAnchorだけではありません。USTを生み出す過程で、Luna + USTの総時価総額は変わらないはずです。なぜなら、USTは燃焼されたLunaが燃焼した時価総額を代表してエコシステム全体に存在するからです。USTを鋳造する行為は、Lunaトークンに対する需要と見なすべきではなく、単なる形式の変換です。Lunaを購入したい人は、USTを購入してLunaに交換する行為を通じてLunaを取得することもできます。しかし、実際には市場はUSTの鋳造をLunaに対する需要と消費と見なしており、市場はLunaの価値を極度に過大評価しています。過大評価は、より少ないLunaでより多くのUSTが鋳造されることをもたらし、悪循環を生み出し、虚偽の繁栄をさらに悪化させます。

実際、Terraはメインネットエコシステムとして、USTの構築は非常に巧妙です。しかし、Terraエコシステムにとって、Anchorの高収益が急速に百億の金融帝国を築いた一方で、Anchorの高収益は人々を高価値の虚偽の繁栄に浸らせ、最終的には崩壊を引き起こしました。また、市場はこのメインネットトークンと安定コインの価値交換のモデルに対する評価が十分ではなく、最終的に崩壊を加速させました。

このプロセス全体を通じて、根本的には、Anchorは人々の貪欲を弄び、USTは人々の価値認識を弄び、両者が一緒に金融帝国の富の夢を包装し、無数の人々をその中に夢中にさせ、最終的には一緒に崩壊に向かわせました。

後Terra時代にアルゴリズム安定コインをどのように考えるか

私たちは本当にアルゴリズム安定コインが必要ですか?

Terraの暴落は、多くの人々に過剰担保または無担保の安定コインに対する非常に強い反感を抱かせ、その存在を「空気を生み出すポンジスキーム」と考えさせました。しかし、Terraの暴落とアルゴリズム安定コインの関係はあまり大きくなく、むしろTerra Moneyエコシステム全体の不完全さが原因だと考える人もいます。

2022年5月25日のVitalikは明らかに後者を支持し、RAIの安定メカニズムを称賛しました。その日、彼はブログに安定コインを評価するための2つの基準を発表しました。

安定コインはすべてのユーザーを安全に清算できるか?

安定コインメカニズムが毎年20%上昇する指数に固定された場合、何が起こるか?

具体的な分析は原文を参照してください。

アルゴリズム安定コインの本質は、通貨発行権の分散型運動であり、国家だけができることを、インターネットを通じてユーザーの合意と一連のアルゴリズムによって実現しました。もちろん、現在のアルゴリズム安定コインの道のりは順調ではなく、特にTerraの失敗は非常に多くの人々の信頼を失わせ、「すでにUSDCのような中央集権的な準拠安定コインや過剰担保のDAIが存在するのに、なぜアルゴリズム安定コインが必要なのか?」という疑問を生じさせました。

これら2つのタイプの安定コインに対して、アルゴリズム安定コインが提供する答えは非常にシンプルです。なぜなら、中央集権的なものは規制の禁止リスクに直面し、過剰担保は資金効率の問題に直面するからです。すでに完全に分散化されたブロックチェーンネットワークが存在するのに、なぜすべての人が中央集権的な規制に従う必要があるのでしょうか?より良い資金利用率を持ち、より低い担保リスクでより高い収益を得ることができるのに、なぜもっと多くの担保資産を担保にする必要があるのでしょうか?現在の段階でアルゴリズム安定コインプロジェクトの失敗を理由に、一方的な批判の嵐に陥るべきではありません。アルゴリズム安定コインは、安定コインの未来の形態の実践として、依然としてその価値と必要性があります。

すべてのパブリックチェーンは自分のアルゴリズム安定コインが必要ですか?

Terraエコシステムのアルゴリズム安定コインが成功した後、Waves、NEAR、TRONなどのパブリックチェーンは次々と自分のアルゴリズム安定コインを発表しました。現在、Lunaが神壇から降りた今、他のパブリックチェーンは自分のアルゴリズム安定コインを発表する必要があるのでしょうか?

パブリックチェーンのネイティブトークンと共生するアルゴリズム安定コインは、パブリックチェーン自体により良く、より安定した経済モデルを提供できます。しかし同時に、マクロ経済面には慎重に対処する必要があり、Terraの轍を踏まないようにしなければなりません。これまでのところ、時間の試練を経て、パブリックチェーンのトークンエコシステムを向上させるアルゴリズム安定コインの解決策は存在しません。したがって、短期的には、小規模なパブリックチェーンは、自分のネイティブトークンと交差するアルゴリズム安定コインに対して慎重な態度を持つでしょう。

否定できないのは、安定コインがパブリックチェーンに重要な資産を補充し、自らのエコシステムを豊かにすることです。現在、他の安定コインのクロスチェーンブリッジ資産は、初期のパブリックチェーンの安定コイン需要を十分に支えることができています。しかし、後期には、新たに生まれたパブリックチェーンが完全なエコシステムに成長し、「国家」のような体系を形成する際、ネイティブアルゴリズム安定コインは、完全な金融システムを形成するために不可欠な部分となるでしょう。

最後に

初期の無担保アルゴリズム安定コインは、無担保の道が通じないことを証明しました。同時代の過剰担保または完全担保の伝統的安定コインは、徐々に市場の主流となっています。TerraとUSTの台頭は偶然ではなく、メインネットトークンを担保としてエコシステムに安定した決済システムを提供することは実行可能な道ですが、その中の金融調整とバランスはそれほど単純ではありません。Terraの物語は、私たちにメインネットの価値を理性的に見ることを常に教えています。いわゆるTVLのために、いわゆる虚偽の繁栄のために、そしてお金に対する貪欲のために、アルゴリズム安定コインがエコシステムにもたらす価値を放棄してはいけません。