五分間で理解するAMMベースのノンクレジット貸出プロトコルTimeswap

借り入れは始まりに過ぎず、TimeswapはAMMに基づく通貨市場を構築することを目指しています。

借り入れは始まりに過ぎず、TimeswapはAMMに基づく通貨市場を構築することを目指しています。撰文:iambabywhale.eth,ForesightNews

現在の市場では、新しいパブリックチェーンの立ち上げはほぼ必ず2つのDeFiプロトコルの設立を伴います。一つはAMMに基づくDEX、もう一つは貸借です。これら2つが必要とする流動性は、新しいパブリックチェーンに早期の資本蓄積をもたらし、その後の経済インフラの構築を促進します。この中で、DEXはほとんどが結合曲線を利用して取引を処理しており、シンプルな数学モデルによりDEXの論理にはほとんど欠陥が発生しませんが、隣の貸借プロトコルはオラクルなどの比較的複雑なコンポーネントのために攻撃のリスクがあります。

では、結合曲線を利用して貸借市場を構築することは可能でしょうか?Polygon上のTimeswapがその解決策を示しました。

プロトコル概要

TimeswapはPolygon上に構築された、AMMに基づく無清算貸借プロトコルです。プロトコルのメカニズムについては後ほど詳しく説明しますが、まずはTimeswapの基本情報を見てみましょう。

Timeswapは2022年3月22日にメインネットをローンチしました。現在、チームは時折小規模な貸借市場を開放してプロトコルのテストを行っており、ユーザーはPolygon上で自分のUSDCを貸し出すか、MATICを担保にUSDCを借り入れることができます。Timeswapは2021年10月にシードラウンドの資金調達を完了したことを発表しましたが、調達金額は公開されていません。このラウンドに参加した投資家にはMulticoin Capital、Mechanism Capital、Defiance Capitalが含まれています。

Timeswapの創業チームは主にフィリピン人で構成されており、創業者のRicsson Ngoはフィリピンのマニラ・アテネオ大学で金融数学の修士号を取得し、フィリピンの地域教育プラットフォームEinstarの創設者でもあります。共同創業者のHarshita Singhは以前、インドのウォルマートでサプライチェーンマネージャーを務めていました。もう一人の共同創業者Ameeth Devadasは、プロジェクトと資本をつなぐ投資プラットフォームのプロダクトマネージャーであり、さらに重要なのは彼がPolygonのエンジェル投資家であることです。創業チームの他のメンバーにはZapper.fiの創設者Dipesh Sukhaniや、前Polygon財務副社長のKeyur Shahなどが含まれています。

実現メカニズム

現在の貸借プロトコルのモデルは、流動性提供者が貸付プールを提供し、借り手が過剰担保として別のトークンを担保にしてプール内で貸し出しを行い、流動性提供者は借り手の利息収入を得るというものです。担保の価値がある閾値を下回ると、担保が売却されて清算され、一部がLPの損失を補填し、一部が清算者の利益となります。

Timeswapは結合曲線を通じて自動化された貸借を実現し、オラクルによる価格フィードも不要で、担保の清算も行いません。上記の貸借プロトコルモデルでは、特定の資産に対する価格フィードを提供するオラクルが操作され、プロトコルへの攻撃が発生する事例がありました。Timeswapは結合曲線を通じて、オラクル攻撃が発生せず、許可なしでオープンな貸借市場を構築し、最終的には大規模な貨幣市場に成長することを目指しています。

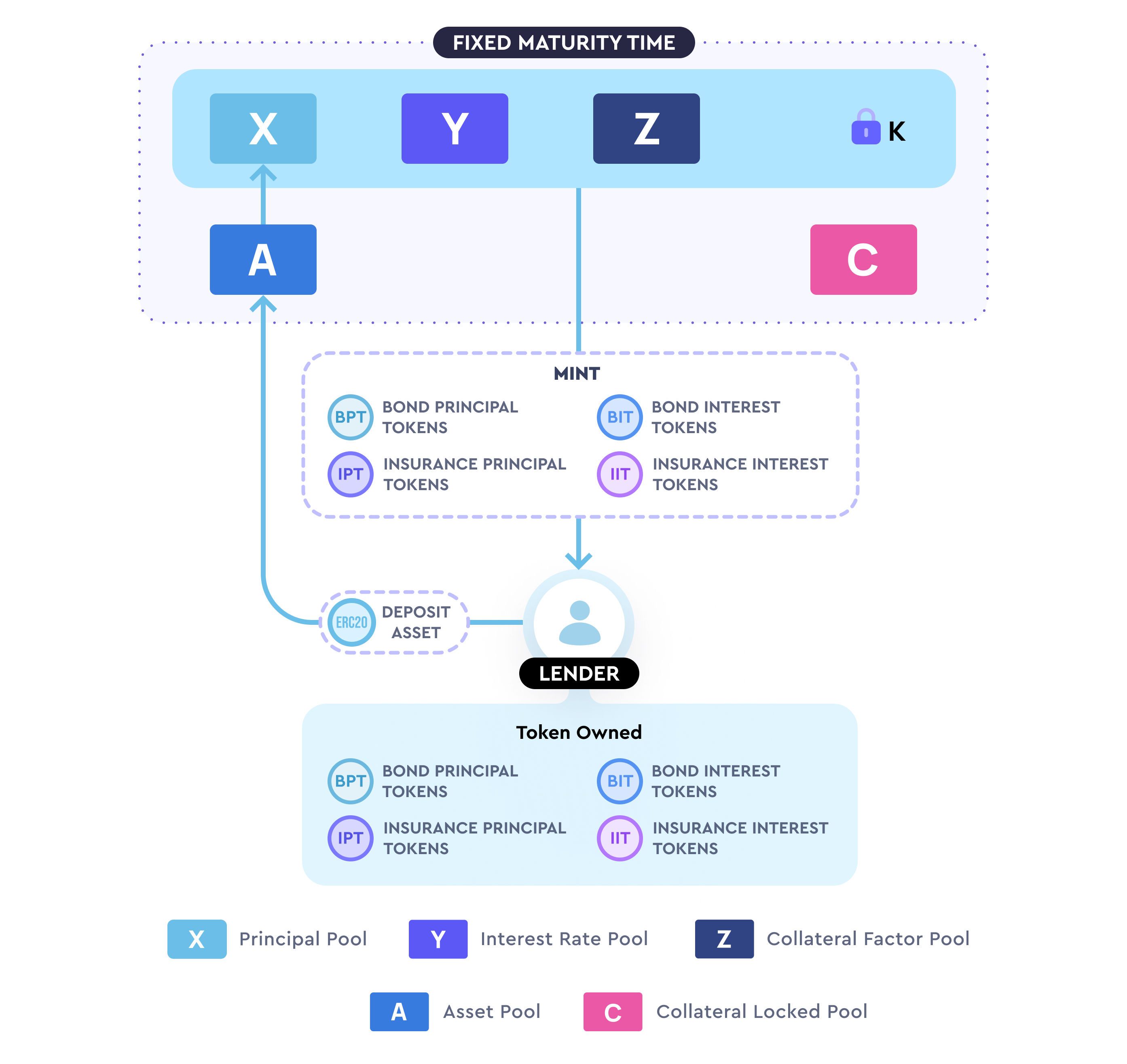

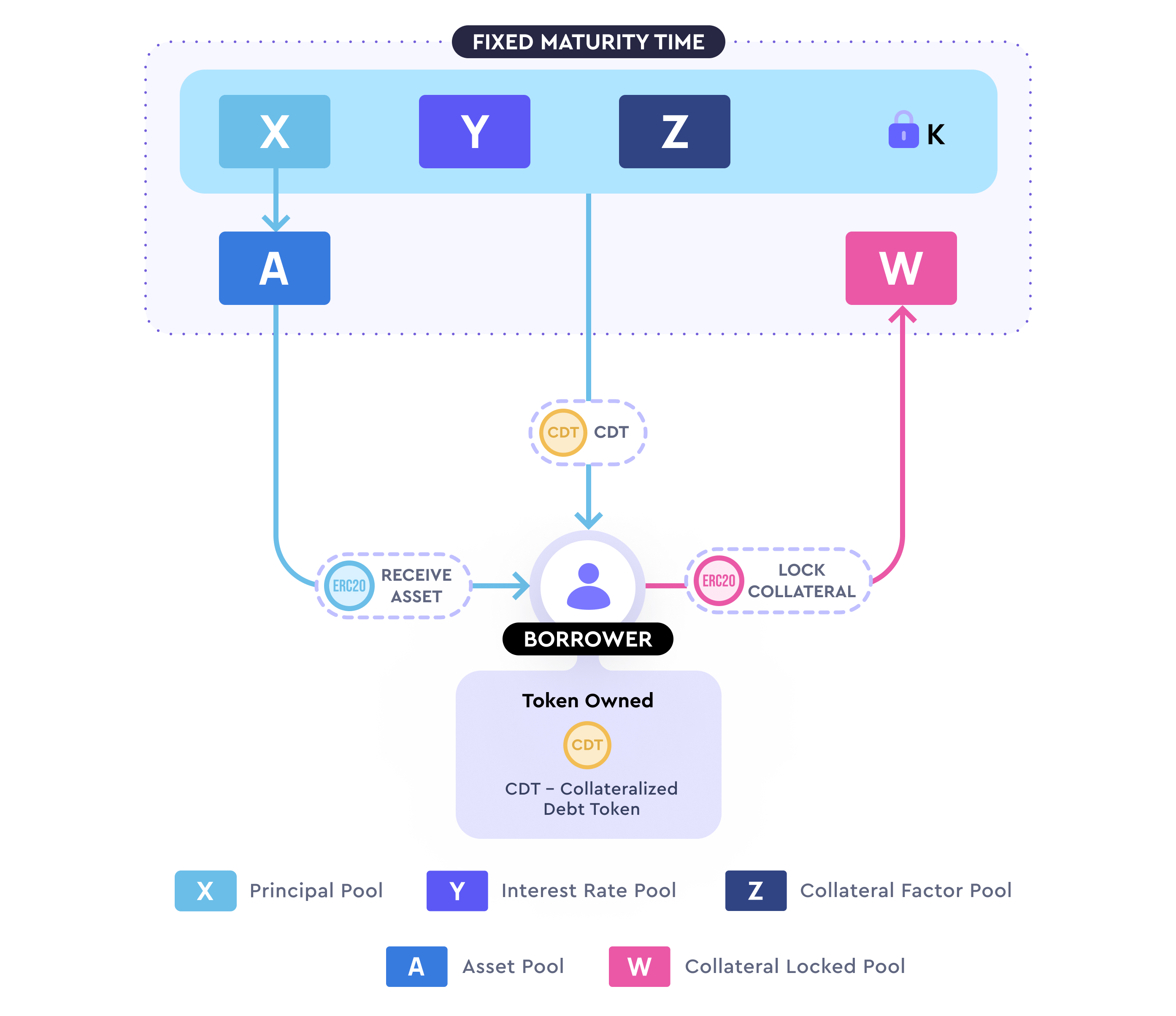

現在、貸借プロトコルの関数はXYZ=kであり、Xは元本トークンの数量、Yは毎秒の収益、Zは担保トークンの数量、kは定数で、UniswapのXY=kモデルに似ています。

例えば、6ヶ月のDAI-ETH貸付プールを設定したい場合、初期資金は1万DAI、期待する初期年利回りは15%、担保率は167%とします。この場合、X=10000であり、年利回り15%は毎秒の収益Yが0.0000475 DAIであることを意味します。この時、イーサリアムの価格が4000 DAIであると仮定すると、Zは10000*1.67/4000=4.175となり、初期の曲線公式は次のようになります:

XYZ=10000*0.0000475*4.175=1.98=k

プールが設定されると、市場には流動性を追加したいLP、貸し手、借り手の3種類のユーザーが現れます。原理はUniswapの流動性提供者とトレーダーに似ています。流動性を追加または撤回する際、パラメータは等比例で増減し、k値が変化します。市場に新しい貸し手や借り手が追加または退出すると、パラメータはXとZの増減に応じて自動的に調整されます。

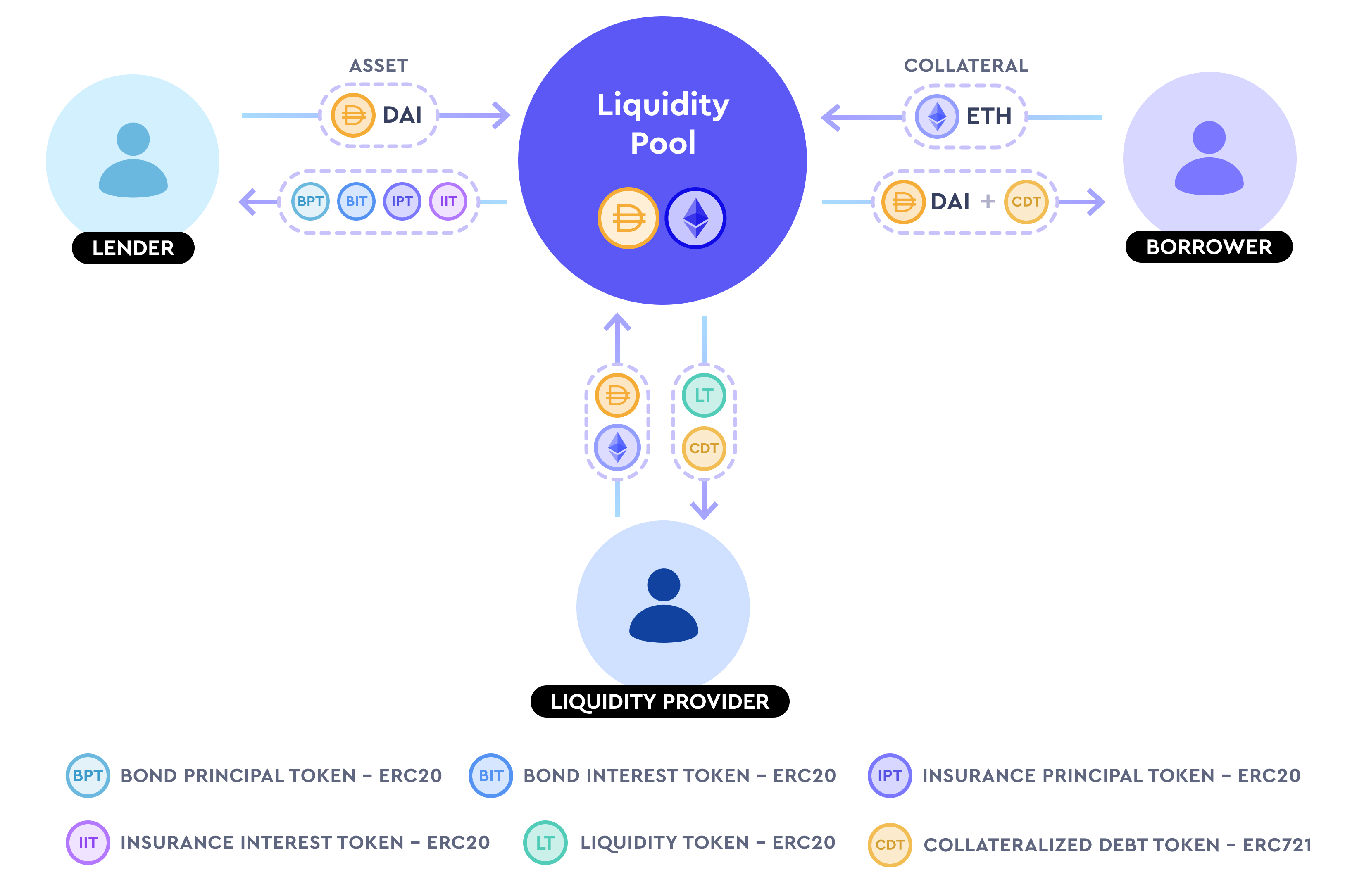

Timeswapは、各参加者に異なるプールのシェアを表すERC-20およびERC-721トークンを発行し、市場が閉じた後に実際のプールに残っている資金を按分して異なる参加者に分配することで、これを実現しています。

貸し手

貸し手はプロトコルに借りられる資産を追加するユーザーであり、このユーザーは借りられる資産を転入した後、4種類のトークンを受け取ります:債券元本トークン(BPT)、債券利息トークン(BIT)、保険元本トークン(IPT)、保険利息トークン(IIT)。

BPTは借りられる資金プールのシェアを表し、この資金プールは初期の借りられる資産に貸し手が預けた資金を加え、借り手が借り出した資金を引いた総額です。BITは利息プールのシェアであり、借り手が支払ったすべての利息のプールです。IPTは貸し手の債券トークンの中で未実現資産が貸し手が保有する保険範囲内のシェアを表し、IITは債券利息トークンの未実現資産のシェアを表します。

借り手

借り手は担保資産を預けて資金を借り出し、ERC-721形式の担保債務トークン(CDT)を受け取ります。このトークンは借り手が支払うべき利息とロックされた担保の情報を記録します。期限前に借り手が債務を返済すると、そのトークンは破棄され、担保が解放されます。そうでない場合、担保は貸し手に配分されます。

流動性提供者

流動性提供者は流動性を提供した後、LPトークンを受け取り、貸借双方の利ざやを通じて収益を得ます。公式文書に記載されている流動性提供者が受け取るCDTトークンは、収益のシェアを表す場合もあれば、単に誤りである場合もあります。

貸借行為が発生した際のデータ変化

貸借行為が発生したり、流動性が増減したりすると、流動性提供者のシェアの変化は簡単に計算できます。なぜなら、彼らはLPトークンしか受け取らないからです。この中で最も計算が複雑なのは貸し手と借り手です。公式文書のデータを例にとって説明します。

ここで事前に説明しておくべきことは、ユーザーが借り入れまたは貸し出しを選択する際、収益率と担保資産の関係を自分で選択できるということです。例えば、貸し手は収益率を下げて自分の貸し出した資産が借り手の担保資産でカバーされる割合を高めることができます。借り手も担保資産の数量を増やすことで借入利息を下げることができます。しかし、それでも借り手への影響はあまり大きくありません。なぜなら、借り手は取引時のデータに基づいて利息を支払うだけで済むからです。

貸し手

今、DAI/ETH貸付プールの初期パラメータがX=10000、Y=0.0000475(年利15%)、Z=4.16、k=1.979、期限が1年だと仮定します。さらに、この時Aがそのプールの期限終了前の1ヶ月に1000DAIを預け、10%の年利回りを選択したとします。この時、x=1000であり、Aの最大収益率はz=0の時、完全に収益を保険にかけない場合、y=0.00000425、最大収益は約13.41%となります。Timeswapは最小収益率を最大収益の1/16と定義しており、ここでは0.84%となり、貸し手には必ず収益があることを保証しています。

Aの元本は1000DAIであるため、1000枚のBPTトークンを受け取ります。10%の年利で30日間預けると、約8.19DAIを受け取ることになり、したがって8.19枚のBITトークンを受け取ります。

次に、受け取るIPTとIITトークンの数量を計算します。Aが受け取るIPTの数量は、Yが不変の時のZの変化量であり、この例では0.37です。つまり、Aは0.37枚のIPTトークンを受け取ります。次に10%の収益率を計算に入れると、Zの変化量zは0.1となり、IITの計算方法はz*30日の秒数/2^25=0.0077となります。つまり、Aは0.0077枚のIITトークンを受け取ります。

最終的な決済時に、元本と収益のいずれかが不足している場合は、対応する保険トークンを使用して支払われます。DAIプールのトークンが貸し手に支払うのに十分であれば、イーサリアムのトークンプールを使用する必要はありません。

借り手

貸し手の例があるので、借り手の計算は自然に進みます。Xの変化からYとZの変化が生じるのではなく、Zの変化からXとYの変化が生じるのです。

この時、Bが同じ時間、同じ貸付プール内で10%の利率で1000DAIを借りたいと仮定します。同様の計算方法に従うと、Bは最終的に1008.19DAIを返済しなければ担保資産を取り戻せません。その担保資産の計算が重要です。まず、最小担保数量を計算します。つまり、Yが不変の時、Xが1000減少するとZの変化量は0.469となります。次に10%の利率でzの変化量を計算すると0.18となり、0.18*30日の秒数/2^25=0.139となります。したがって、Bは合計で0.4829ETHを担保にしてDAIを借りる必要があり、担保率は190%を超えます。

まとめ

Timeswapは3つの可変パラメータを使用して貸借プール内のデータをリアルタイムで処理します。このようなソリューションの利点は、オラクルによる価格フィードの問題が存在しないため、オラクルが操作されて攻撃を受けることがないことです。また、ロングテール資産もTimeswap上で自由に市場を設立できることを意味します。しかし、分散型市場としてのTimeswapにはいくつかの問題もあります。例えば、Aaveの貸借市場では、貸し手がほとんど損失を被る可能性はありません。なぜなら、担保資産が一定の程度まで下落すると清算され、貸し手が投入した資金を補償するからです。Timeswapは現在、定期的な貸借市場であり、期限時に市場が大きく変動し、担保資産の価格が借り出した資産の価格を下回ると、貸し手は担保資産を補償として受け取ったとしても、法定通貨ベースでの損失が発生する可能性があります。

さらに、Timeswapが元本と収益トークンを分離した理由は、以前のテストで両者を区別していなかったからです。つまり、貸し手は元本の割合に基づいて最終的な資金プールを分配するため、特定のAPRが短期間で極めて高い極端な状況では、貸し手が大量の元本トークンを取得し、最終的にプール内の大部分のトークンを持ち去ることになり、一部の初期の貸し手が元本損失を被ることがありました。したがって、2種類のトークンを設定することで、貸し手の元本の安全をできるだけ保証し、保険も元本と収益が分かれて保険にかけられる状態にしています。

Timeswapは興味深い試みを行い、今後も現在の貸借プラットフォームの基盤の上に製品を徐々に豊かにし、大規模な分散型貨幣市場を構築していく予定です。