一文で理解するオンチェーン構造化商品 Ribbon Finance

構造化商品の利点には、収益の潜在的な増加(利回りの向上+蓄積)や、リスク/リターンの要件や好みに応じてさまざまな市場の見解を表現する能力の向上が含まれます。

構造化商品の利点には、収益の潜在的な増加(利回りの向上+蓄積)や、リスク/リターンの要件や好みに応じてさまざまな市場の見解を表現する能力の向上が含まれます。この記事はバビットに掲載され、著者はGlendonです。

先物、フォワード、オプション、スワップ。これは新しいラップソングの始まりではなく、金融市場におけるデリバティブのいくつかの一般的な例です。複雑なデリバティブの世界は通常、金融エリートの専有領域ですが、適切に使用すれば、投資家に単純な資産の購入と保有を超えるリスク/リターンの利益を提供できます。もし投資家が、ゼロクーポン・スワップのコール・クレジット・スプレッドを理解することなく、魔法のようなデリバティブの世界に入る方法があったら、どうなるでしょうか?

構造化商品とは何ですか?構造化商品は、証券(通常は債券とオプション)の組み合わせを使用して、他の方法(単純な資産の購入と保有など)で得られる投資収益とは異なる魅力的な投資収益を生み出す、あらかじめパッケージ化された混合投資です。Ribbon Financeを深く掘り下げる前に、この記事ではこの資産クラスの背景と環境を紹介します。

構造化商品は1990年代初頭に初めて登場し、小口投資家がデリバティブにアクセスする手段となり、現在では7兆ドルを超えるグローバルな産業となっています。投資カテゴリーとして、彼らは伝統的な金融市場において物議を醸しています。批評家は、リーマン・ブラザーズが世界金融危機で破綻し、過去20年間にわたり多くの銀行がこれらの製品を不適切に販売したために罰金を科されたことを指摘しています。しかし、DeFiは構造化商品市場の既存のいくつかの欠点を改善する機会を提供し、適切に使用すれば、構造化商品が小口および機関の資本配分ポートフォリオの中心的な要素となる方法を示しています。

構造化商品の概要

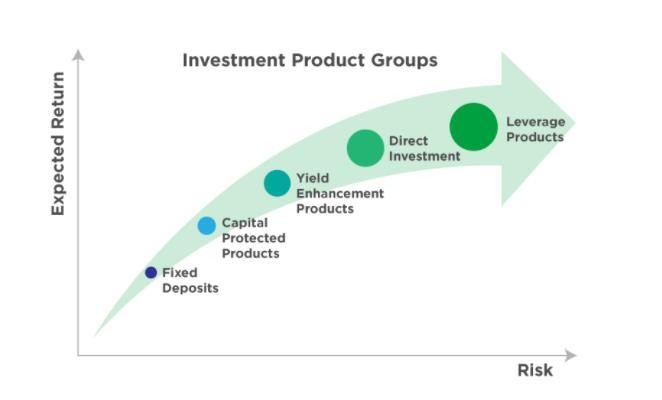

構造化商品は大きく分けて2つのカテゴリに分類できます:構造化預金(貯蓄)と構造化投資(リスク資本)。構造化商品は、投資家が市場の見解(方向性とボラティリティ)を表現し、特定のリスク嗜好に応じてその見解を調整できるようにします。

構造化預金または資本保護商品は、満期時の最低価値を保証し、追加の上昇リターンをもたらす可能性があります。このリスク/リターン構造を構築する方法の1つは、ゼロクーポン債とある資産の長期コールオプションを組み合わせることです。

ゼロクーポン債が1年以内に満期を迎え、額面が1万ドルであると仮定します。現在の取引価格は額面の5%ディスカウント、つまり9500ドルです。投資家は1万ドルを投資し、今日から1年以内に同額の資金を得ることが保証されます。しかし、この場合、彼らは9500ドルしか支払わないため、残りの500ドルをパッケージ化して、あらかじめ決定された行使価格と期限のある資産のコールオプションを購入し、投資家に追加の「リスクなし」の上昇エクスポージャーを提供します。

リスク範囲が広がるにつれて、私たちは構造化商品をカスタマイズできるようになり、資本をリスクにさらすことができます。「リターンの向上」と「レバレッジ商品」への投資は、投資家に増加したリターン/損失の可能性をもたらします。この記事の後半での暗号の例で「リターンの向上」商品の仕組みを説明します。

暗号構造化商品

構造化商品は成熟したDeFi市場の中心的な要素です。10万倍の年利回り(APY)や食べ物トークンが資産カテゴリーの一部であることは、暗号通貨の楽しさと発展の一部ですが(新技術は通常、最初はおもちゃの形で現れます)、新しい「保守的」資本を引き付けるためには、暗号通貨は異なる市場参加者に合わせたさまざまな投資選択肢を提供する必要があります。これらの製品が単に機関資本を引き付けるためだけのものであるというわけではありませんが、以下の例で見るように、暗号ネイティブトークンもこの新興の暗号投資カテゴリーのターゲット市場です。

構造化商品はDeFiネイティブの固定収益とデリバティブ市場に依存しているため、この種の製品は市場での魅力を得るまでに12ヶ月を要しました。Paradigmのダン・ロビンソンが執筆した画期的な論文「The Yield Protocol: On-Chain Lending With Interest Rate Discovery」は、最初のDeFiネイティブのゼロクーポン債を提案し、進化し続ける市場が最終的にDeFiネイティブの利回り曲線を形成する方法を示唆しています。一方、Yield Protocolの利回りドルトークンyUSDと名目金融fCashは、チェーン上のゼロクーポン債の未来を構築しています。

構造化商品のデリバティブ部分は通常、オプションを利用します。過去12ヶ月間、DeFiはチェーン上のオプションプロトコルの爆発的な成長を目撃しました。活気ある固定収益市場と同様に、オプションプロトコルは、ますます多くのユニークな暗号構造化商品を可能にするコアコンポーネントです。以下では、Ribbon FinanceがHegicとOpynをどのように構造化商品の構築モジュールとして使用しているかを探ります。

Ribbon Financeへの参加

Ribbon Financeは、DeFi市場に構造的商品を提供することに特化した最初のプロジェクトです。「ユーザーが自分自身で達成できるよりも高いリスクリターンを得るために、クロスプロトコルの組み合わせを通じて新しい金融商品を構築することに焦点を当てています。」

これらの目標を達成するために、Ribbon Financeは上記の4種類の構造化商品を提供し始めました。

シリーズV:ボラティリティ

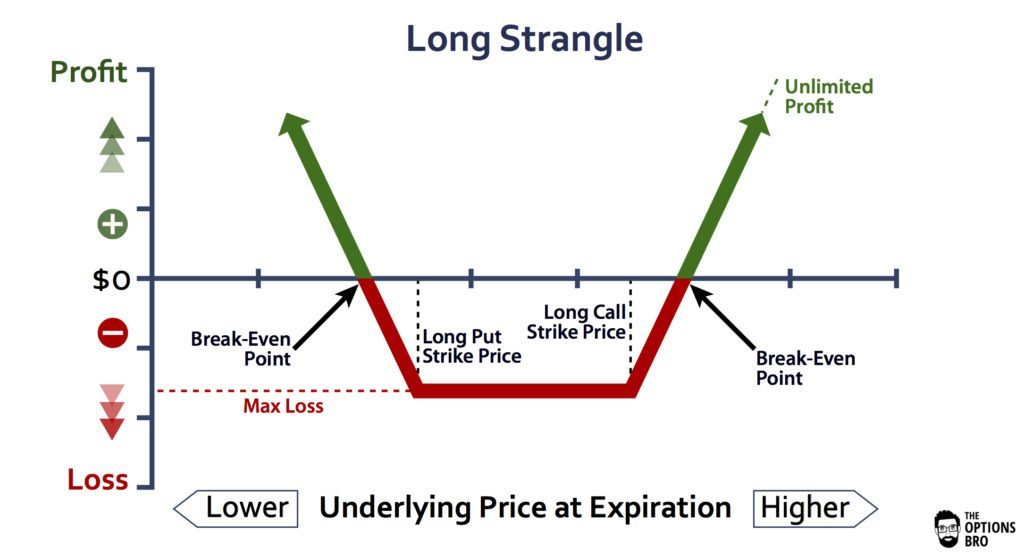

Ribbonが提供する最初の製品は、「Strangle」と呼ばれるボラティリティ戦略です。Strangleは、同じ期限内に異なる行使価格で同時にアウトオブザマネー(OTM)のコールオプションとプットオプションを購入するオプション戦略です。以下の図に示すように、Strangleは基礎資産のボラティリティに対する賭けです。

例えば、アリスがETHが今後1ヶ月間にボラティリティを持つと考えているが、方向性には自信がないと仮定します。ETHの取引価格が3500ドルで、アリスはRibbonのボラティリティ製品を使用して市場にポジションを構築できます。もしETHがStrangleの満期日に特定の行使価格を超えるか下回ると、彼女の投資は利益を得ることができます。上記の収益図に基づくと、月末の価格は4000ドルを超えるか3000ドルを下回る必要があります。そうでなければ、アリスのポジションは収支が均衡します。ETHの価格が3000ドル未満または4000ドルを超える場合、アリスは投資から利益を得ることができます。ETHの価格が3000ドルを超え4000ドル未満の場合、アリスは保険料を失います。この例では、最大の損失は支払った保険料です。

経験豊富なオプショントレーダーやDeFiユーザーはこの戦略を自分で実行できますが、RibbonはHegicとOpynを使用して、取引規模に基づいて最も安価なチェーン上の価格を見つけ、投資家のためにこの戦略をパッケージ化します。

この戦略を展開する際、イーサリアムネットワークのガス料金が非常に高いため(2021年第1四半期)、チームはこのボラティリティ製品の提供を停止し、収益率を向上させる製品に焦点を移すことにしました。彼らはこれを「Theta vaults」と呼んでいます。

シリーズY:Theta vaults

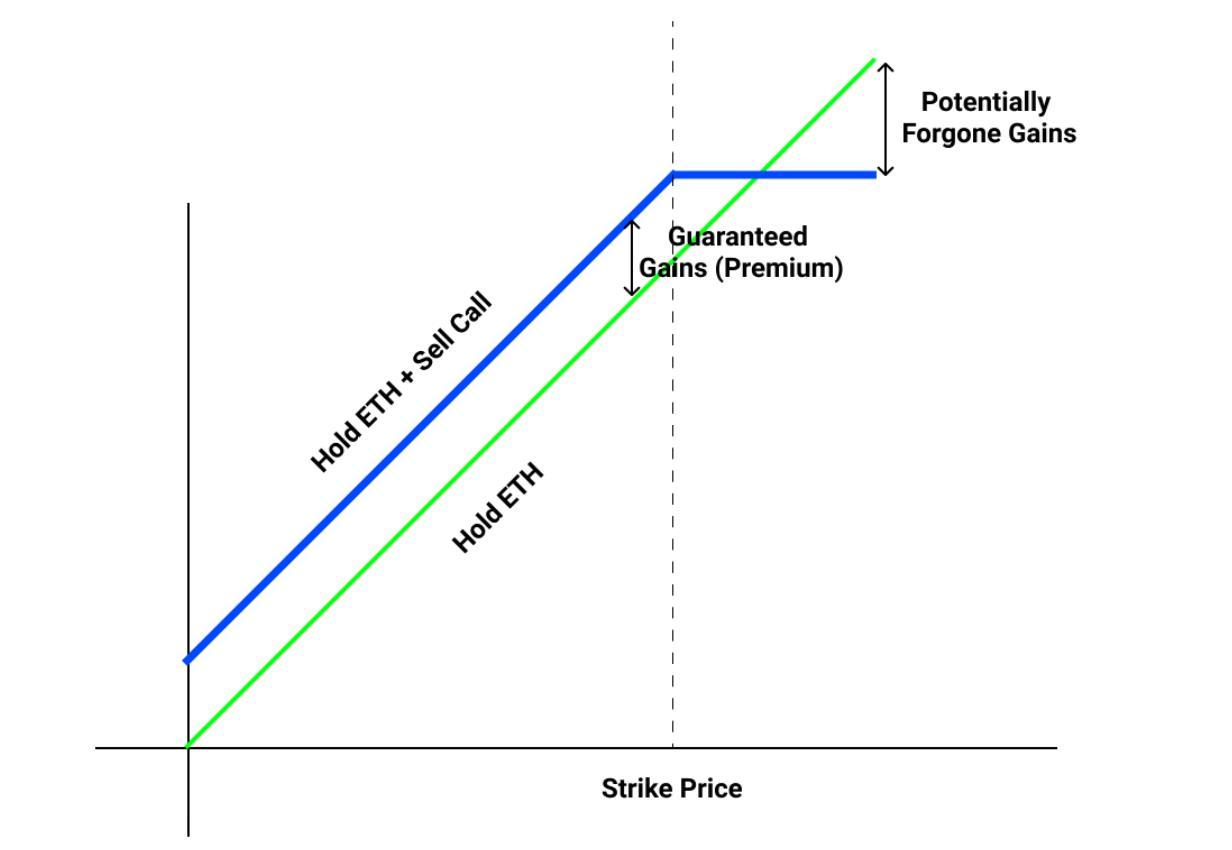

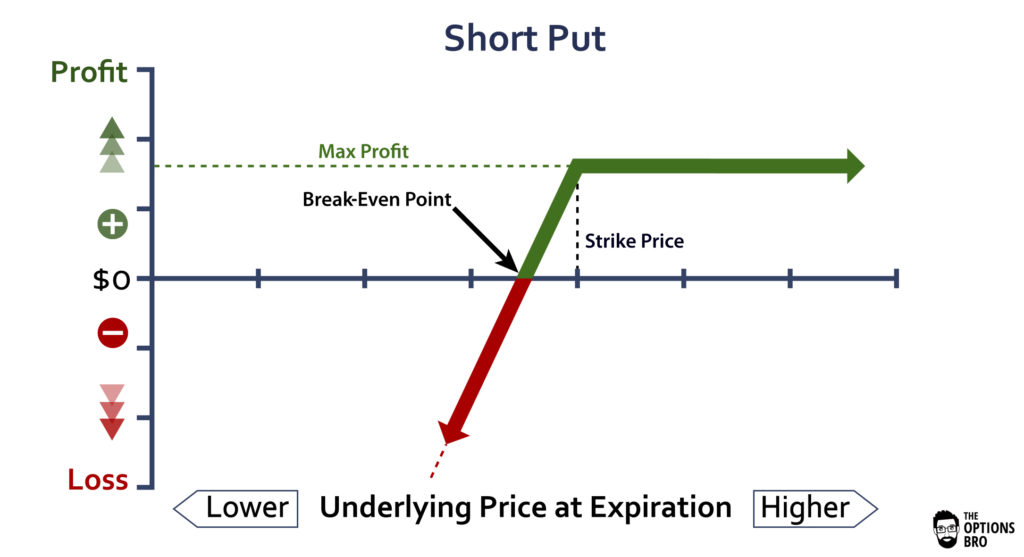

Theta vaultsは、資産の収益率向上戦略に特化した構造化商品のセットです。現在、Ribbon FinanceはユーザーがETHとWBTCをVault(資金庫)に預け入れ、最高30%の年利回りを得ることを可能にしています(オプション価格に依存)。このAPYを生み出すために、Ribbon Financeはカバードコール(Covered Call)戦略を採用し、基礎資産に対してOTMオプションを売却し、毎週プレミアムを受け取ります。

カバードコール戦略は、その資産を長期的に保有する投資家に適しています。オプション取引では、これは通常中立またはやや強気の戦略と見なされます。なぜなら、OTMオプションを売却することで上昇の余地が制限されるからです。以下の収益図から、上昇の余地の上限は、売却したコールオプション(Short Call)の行使価格から、関連資産の購入価格と得られたプレミアムを引いたものです。「Strangle」戦略とは異なり、最大損失には上限がなく、基礎資産の購入価格から得られたプレミアムを引いたものに相当します。

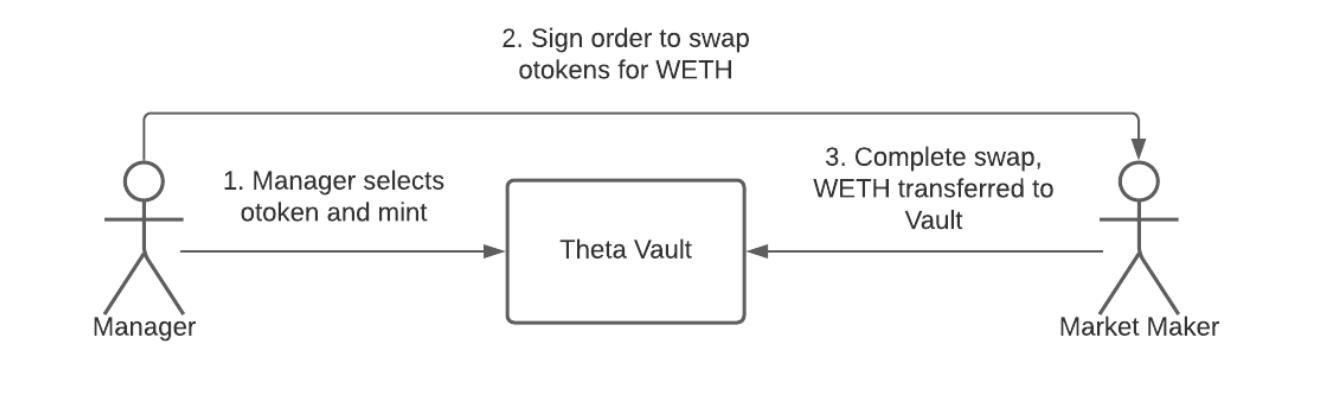

上の図からわかるように、市場価格に十分近い適切な行使価格を選択することで、最大限のプレミアムを獲得し、オプションの満期リスク(ITM)との間にバランスが存在します。Ribbon Financeは現在、行使選択肢と満期を管理しています。このメカニズムを実施するもう一つの理由は、個人がチェーン上でこの戦略を取ることが非常に困難であることが証明されているからです。Ribbon FinanceはOpynと提携してoTokenを鋳造し、その後、マーケットメーカー(オフチェーン)と協力してoTokenをWETHに交換します。これにより、Ribbon vaultはWETHの形でプレミアムを受け取ることができ、マーケットメーカーはoTokenの形でプレミアムを受け取ります。

プロジェクトが成熟し発展するにつれて、この「管理者」の役割はコミュニティに委譲され、プロトコルを処理する新しい方法が提供されるでしょう。

資産管理商品Puts Theta Vault

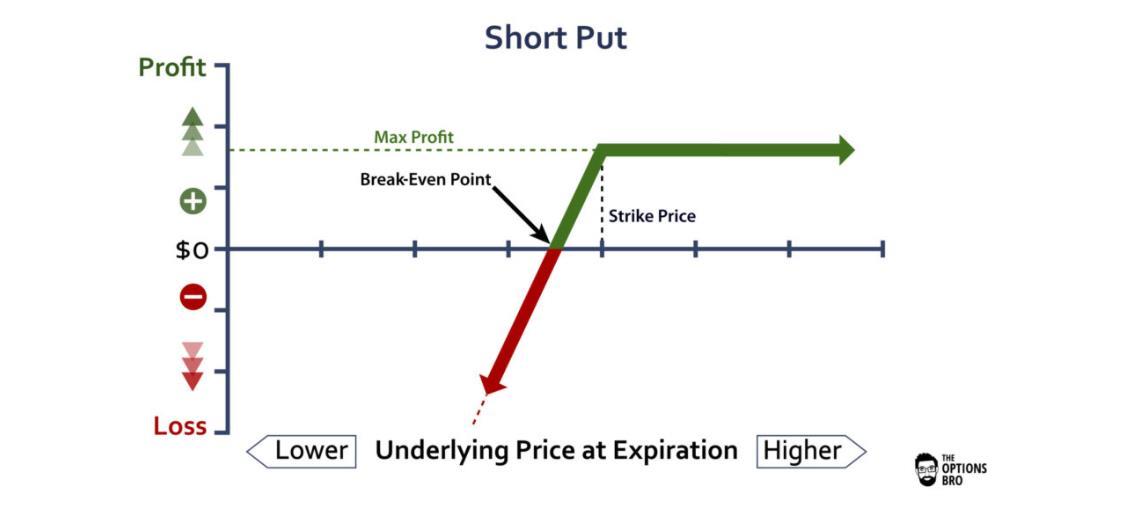

低価格での自動購入やUSDCを通じて収益を得たい人々にとって、これは蓄積戦略です。この資金庫は、自動戦略を実行し、ETHのプットオプションを売却してUSDC預金から収益を得ます。この記事執筆時点で、年利回りは46%と予想されています。

この資金庫は毎週OpynでOTMプットオプションを売却し、プレミアムを獲得し、毎週再投資して複利収益を得ます。オプションが満期を迎えると、資金庫はあらかじめ決定された行使価格で基礎資産を購入する義務があります。最初のPuts Vault製品はETHに対するプットオプションを売却し、ユーザーがRibbonを通じて自動的にプレミアムを獲得し、USDCの収益を蓄積するか、価格が下がったときにETHを購入できるようにします。以下の収益図から、最大の利益は受け取ったプレミアムとして事前に定義されています。ある資産に強気で、低価格で購入したい人にとって、オプションを売却することはThetaとボラティリティの減少を利用する良い戦略です。

結論

暗号通貨の構造化商品はDeFiに刺激的な進化をもたらしました。暗号通貨投資家やユーザーは、次のような新しい製品の一連を手に入れています:収益の潜在能力の向上(収益率の向上+蓄積);さまざまな市場の見解を表現する能力の向上、リスク/リターンの要件や嗜好に適応するため;伝統的な金融市場と比較して、透明性と包摂性の向上;複雑なデリバティブ市場の民主化。

暗号通貨の固定収益とデリバティブ市場が成熟し続ける中で、Ribbon Financeや他のDeFiプロトコルが構造化商品分野での発展を続けることは間違いありません。