DeFi貸付システムの技術原理と応用拡張の詳細解説

初期、DeFi貸付システムの管理者は主流で流動性の高い暗号資産を担保として設定しましたが、ユーザーの増加に伴い、担保率の種類は徐々にコミュニティによる投票ガバナンスの方法で調整されるようになります。

初期、DeFi貸付システムの管理者は主流で流動性の高い暗号資産を担保として設定しましたが、ユーザーの増加に伴い、担保率の種類は徐々にコミュニティによる投票ガバナンスの方法で調整されるようになります。この記事はリンクキャッチャーのオリジナル記事で、著者は許超逸です。

DeFiの世界では、分散型貸付システムは非常に重要な分野であり、DeFi全体の基盤システムでもあります。それは現実世界の金融システムを模倣し、異なるユーザーの資金ニーズを理解し、ユーザー間で相互に資金を融通するプラットフォームを提供することができます;

それは、限界コストなしで同質化トークン基準に適合するすべての暗号資産間の貸付をサポートし、市場の需給に基づいて自動的に市場の貸付金利を計算・調整することができます。 それは、預金証明トークンを提供することで、同じ資産を異なるDeFiプロトコル間で行き来させ、再利用することにより、金融市場における資金の使用効率を数倍に向上させることができます;また、他のDeFiプロトコルと柔軟に組み合わせることで、多層、多段階、複雑な、ネストされた金融取引の自動化を実現することができます。

では、DeFi貸付プロトコルはどのように機能しているのでしょうか?その基本的な技術原理は何でしょうか?将来的にはどのようなよりエキサイティングなアプリケーションの拡張があるのでしょうか?この記事では、BKFUNDの創設者である許超逸がこれらの問題について詳しく探討します。 一、資金プールのスマートコントラクトに基づく貸付モデル

従来の中央集権型貸付システムは、ピアツーピアの方式でマッチングを実行します。たとえば、資金に余裕のあるユーザーは、いくつかの中央集権型取引所の「資産運用」ページで、自分の余剰資金を希望する金利で注文を出すことができ、資金が不足しているユーザーは、他のトークン資産を担保にして指定された金利で借入れを行います。「取引市場」のように、「借入れ」注文と「貸出し」注文は1対1で完全に対応しており、中央集権型取引所はその中でマッチングの役割を果たします。

分散型のDeFi貸付システムは異なります。現在の主流プロジェクトは、流動性の問題を解決するために「資金プール」モデルを広く採用しており、貸付ニーズの迅速なマッチングを実現しています。以下の図のように、「預金者」として自分の余剰資産を「預け入れ」ることができ、必要なときにはいつでも「引き出す」ことができ、「借入者」は資金プールから資金を「借り出す」ことができ、いつでも「返済」することができます。システムは資金プール内の資金の出入りに基づいて、リアルタイムで動的な「預金金利」と「借入金利」を調整します。

貸出金利は主に2つの要因に基づいて調整されます。第一は市場の需給、つまり借入需要が旺盛なときは金利が上昇し、借入需要が乏しいときは金利が下降します。第二は資金プール内の資金使用率であり、U = 借入額/預金額 * 100%です。預金者の収益(預金利息)は借入者が支払う借入利息から来るため、資金使用率が上昇すると借入金利が下降し、資金使用率が下降すると借入金利が上昇します。

中央集権型貸付システムとの違いは、DeFi貸付システムの資金使用率Uは高ければ良いというわけではありません。 U = 100%の場合、すべての預金が借りられたときに、一部の預金者が資金プールから資金を引き出すと、資金プール内の預金額が借入額を下回るという極端な状況が発生します。これにより、資金の取り付け騒ぎや資金プールの破綻のリスクが大幅に増加します。

そのため、DeFi貸付システムは通常、最適使用率Uoptimalを設計します。資金使用率が最適使用率を超えると、借入金利が大幅に上昇し、より多くの借入需要を抑制し、資金プールの安全を確保します。

「預金金利」と「借入金利」の調整はリアルタイムかつ動的であるため、ユーザーにとっては収益とリスクの不確実性を意味します(特に借入者にとって)。そのため、AAVEのような新しいDeFi貸付システムは「安定金利」の選択肢も提供しています。安定金利は、ユーザーの借入期間中は一般的に変わらず、ユーザーが自分の資金コストを見積もるのに便利です。

そのため、ユーザーが「変動金利」と「安定金利」を切り替えるオプションを提供します。特に、市場の資金需給が大きく変動する場合には、「安定金利の再調整」が発生することもあります。

暗号資産の市場価格は非常に激しく変動するため、借入者の担保の価値が下がったり、借入資産の価値が上がったりして担保率が不足する場合、借入者の借入に対して清算が実行される必要があります。清算の本質は、市場価格よりも低い価格で一部の担保を売却し、借入者が資金プールに返済すべき元本と利息を支払うことにより、資金プールが持続的に健康に運営されることです。

「預け入れ」、「引き出し」、「借り出し」、「返済」、「金利調整」、「清算」は、DeFi貸付システムを引き起こす最も重要な6つのイベントです。

DeFi貸付システムは分散型のスマートコントラクトに基づいて運営されており、ユーザーの預け入れ/引き出し/借り出し/返済の時間を記録する中央集権型データベースがないため、通常はイーサリアムネットワークのブロック高を時間のマークとして使用して資金プールの金利指数Indexを更新します。

「6つのイベント」のいずれかのイベントがトリガーされると、その資金プールのIndex指数が更新されます(Indexn = Indexn-1 * r)。同時に、アルゴリズムに基づいてシステムの動的な「預金金利」と「借入金利」を計算し、関連するユーザー側の利息データを更新します。

二、6つのイベントの視点からDeFi貸付システムの運用を観察する

1)預け入れ

暗号資産を預け入れることは、ユーザーがDeFi貸付システムに入る第一歩です。このステップでは、ユーザーの暗号資産がプライベートアカウントからスマートコントラクトの資金プールに移動し、システムはリアルタイムの預金金利に基づいてユーザーの預金利息を計算し始めます。

銀行に預金するのと同じように、ユーザーがDeFi貸付システムに暗号資産を預け入れると、預金証明書を受け取ります。DeFi貸付システムは、預金証明書に基づいてユーザーの預金権益を確定します。

これは、ユーザーの預金証明書が失われたり譲渡されたりすると、DeFi貸付システムにおける相応の預金権益も失われることを意味します。さらに、預金証明書は、ユーザーがDeFiシステムから借入れを行う際に必要な担保でもあります。

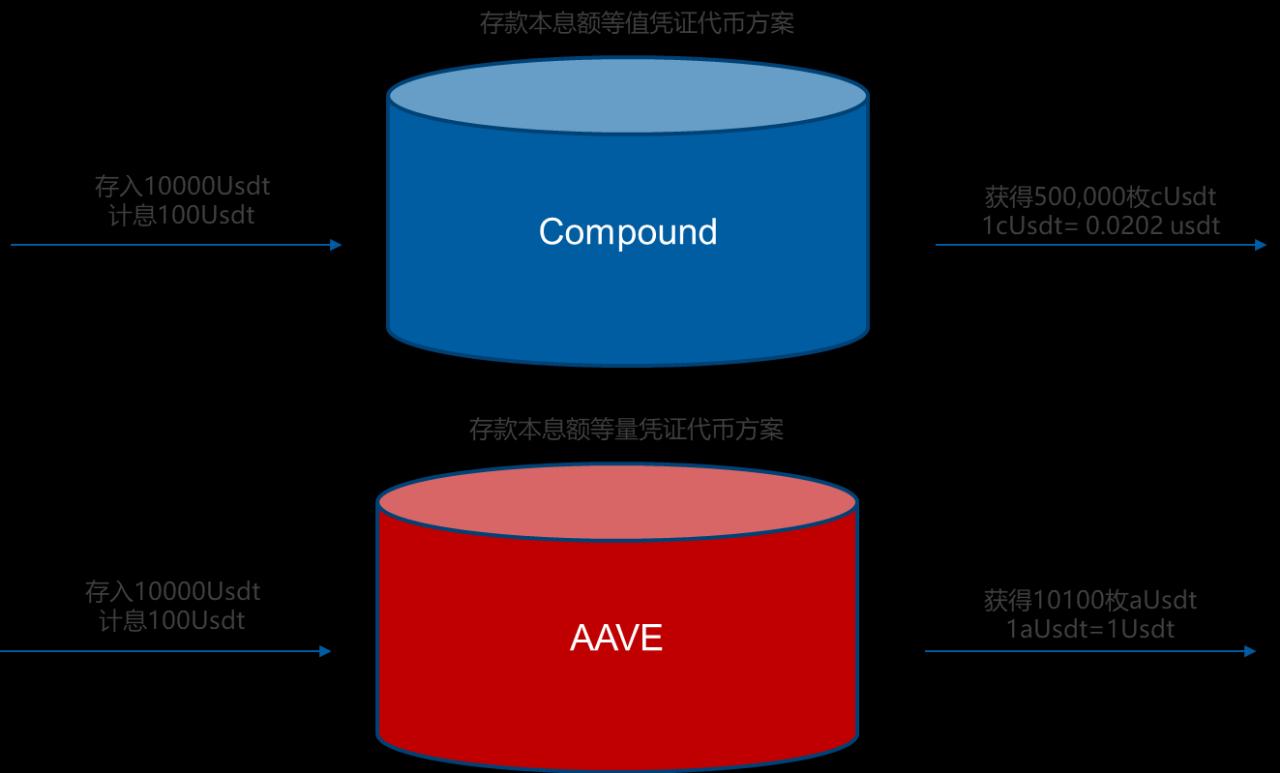

預金証明書は通常、同質化トークンの形でDeFi預金ユーザーに発行されます。ここには2つの異なる設計方案があります。Compoundを代表とするDeFi貸付システムは、預金元本と利息額に等しい証明書トークンcTokenを発行し、証明書トークンと基礎預金資産の為替レートの上昇を通じて利息を支払います。

もう一つはAAVEを代表とするDeFi貸付システムが、預金元本と利息額に等しい証明書トークンaTokenを発行し、証明書トークンの数量を増加させることで利息を支払います。

私たちは、この2つの技術方案にはそれぞれ利点と欠点があると考えています。預金元本と利息額に等しい証明書トークンcTokenの方案は、資金プールの取り付け騒ぎや破綻の極限状況において、cTokenの為替レートを下げることで資金プールの損失をすべての預金者で集団分担し、個々のユーザーの損失額を減少させることができます。

一方、預金元本と利息額に等しい証明書トークンaTokenの方案は、アプリケーションエコシステム内で相対的に安定した支払いトークンを構築するのに有利であり、預金証明書の元本と利息部分はより柔軟に分割して配布することができ、より多くの金融アプリケーションシナリオを派生させることができます。

2)引き出し

引き出しの操作は、ユーザーが預け入れた操作の逆であり、ユーザーは契約システムに預金証明書トークンcToken、aTokenまたはその他を返還し、元の預入資産を取得します。

再度強調する必要がありますが、DeFi貸付システムは預金証明書トークンを預金権益の確定に使用しており、一度預金証明書トークンを失うと、ユーザーは資産を引き出すことができません。過去のプロジェクトでは、DeFi貸付システムの新しいユーザーが預金証明書をシステムのエアドロップ(AirDrop)と誤解し、非常に低価格で市場に売却し、大きな資金損失を被った事例がありました。

3)借り出し

ユーザーは、預金証明書トークンを担保にして、DeFi貸付システムから現在持っていないが緊急に使用する必要がある暗号資産を借り出すことができます。すべての暗号資産が担保として使用できるわけではありません。通常、初期段階では、DeFi貸付システムの管理者が主流で流動性の高い暗号資産を担保として設定し、ユーザーが増えるにつれて、担保の種類はコミュニティによる投票ガバナンスの方式で調整されます。

担保の種類に応じて、最大担保率と清算閾値の2つのパラメータが設定されます。最大担保率は、その担保の価値が最大で借り出せる暗号資産の比率を示し、清算閾値は担保が清算される際の門槛比率を示します。通常、清算閾値 > 最大担保率です。

たとえば、ユーザーが1万ドル相当のDAIを担保として使用する場合、最大担保率が75%の場合、最大で7500ドル相当のETHを借り出すことができます。しかし、ETHの価格が7500ドルから8000ドルに上昇し、清算閾値パラメータが80%に達すると、ユーザーの1万ドルDAIは清算の危機に直面します。

私たちは、主流のDeFi貸付システムの多くが、取引量が最も多いステーブルコインであるUSDTを担保の範囲に含めていないことに気づきました。これは、USDT自体が過度に中央集権化されていることや、その主体企業であるTetherが規制当局の調査を受けたことが原因かもしれません。

4)返済

返済のプロセスは借り出しの逆であり、ユーザーはDeFi貸付システムに元本と利息を返還し、自身のDeFi貸付システム内の相応の債務を減少させます。

ユーザーのDeFi貸付システム内の預金と借入は現在すべて普通預金であるため、返済メカニズムも比較的柔軟です。ユーザーは自身の実際の状況に応じて、全額返済または部分返済を選択できます。

5)清算

清算プロセスは、DeFi貸付システム内の重要な概念であるアカウントの健康因子(または健康指数)に関係しています。前述のように、預金権益の確定は証明書に基づいていますが、健康因子はアカウントの借入額と担保に関連しています。具体的には次のように表現されます:

健康因子 = ∑(担保 * 清算閾値) / (借入額 + 借入利息)

健康因子が1未満になると、DeFi貸付システムはそのユーザーアカウントの担保を清算するトリガーが発生します。個々のユーザーの清算は、システミックな金融リスクの発生を避けるためであり、借入者はシステムから罰を受け、清算者は一定の報酬を得ることになります。

清算には2つの一般的な方法があります。1つは、借入者の一部の担保を一定の割引価格で契約注文を通じて販売し、任意のユーザーが借入者に代わって債務を返済し、即座に転売してアービトラージを行うことを許可する方法です。もう1つは、底値から始めて、段階的に価格を上げて担保を公開オークションする方法です。

借入者は、自身の担保が清算されることに不満を感じるかもしれませんが、実際には清算は借入者の資産を保護する手段です。清算が発生すると、システムは一部の担保を強制的に処分することで、アカウント全体の健康指数を正常なレベルに回復させ、担保がすべて清算されるのを避けることができます。以下の図のように:

6)安定金利、再バランスと金利切り替え

前述のように、DeFi貸付資金プールで預け入れ、引き出し、借り出し、返済、清算が行われるたびに、その金利指数Indexは変化します。これにより、相応の「動的金利」に影響を与え、一部のユーザーが金利プレミアムを支払って借入コストの不確実性を低下させたいというニーズに応えます。

AAVEのような新しいDeFi貸付システムは「安定金利」のメカニズムを試みています。「安定金利」メカニズムは、オラクルを通じて外部システムの貸付金利を取得し、資金プールの動的金利と組み合わせて現在の安定借入金利を計算し、個々のユーザーの借入期間内で相対的に安定させ、動的金利の変化の影響を受けないようにします。

現在の「安定金利」は絶対的に安定しているわけではなく、システムによる強制調整、いわゆる「再バランス」のプロセスを経る可能性があります。「再バランス」の理由の1つは、「安定金利」が預金の収益を超えてしまい、ユーザーが無制限にシステムから借入れを行い再預金してアービトラージを行うことができるため、安定金利の「上方再バランス」が必要です。もう1つは、「安定金利」と動的金利の差が大きすぎて、ユーザーが支払うプレミアムが一定の数値を超えた場合に「下方再バランス」が行われます。

借入ユーザーは「動的金利」と「安定金利」の間で切り替えることができ、最適な借入条件を得ることができます。同様に、これも資金プールの金利指数Indexの更新を引き起こします。

三、DeFi貸付システムのアプリケーション拡張

資金プールをコアモデルとするDeFi貸付システムの急成長は、確かに一部のユーザーの資金貸付ニーズを満たしていますが、従来の金融業界と比較すると、機能は依然として不足しています。金融アプリケーションの発展の観点から考えると、DeFi貸付システムは今後以下の複数の方向に拡張されると考えています。

1)固定期間の預金と貸付

固定期間の預金と貸付は、ユーザーが自身の資金の使用期間をより良く計画できるようにし、資金プールも資金の変動状況をより良く予測できるようにします。しかし、固定期間の預金と貸付モデルは、既存の金利指数アルゴリズムの改良に対して、固定期間金利が普通預金金利よりも魅力的である必要があり、ユーザー自身の債務不履行、早期引き出しまたは早期返済の現実的なシナリオに適応するという課題をもたらします。

2)構造化された資産運用商品

DeFi貸付システムの預金金利自体も変動するため、市場の需要が旺盛なときには預金金利が大幅に上昇します。したがって、預金金利に基づいて構造化された資産運用商品の開発が可能です。これは、従来の分級ファンドのように、資金を優先級、中間級、劣後級に分け、ファンド管理者が異なるリスク嗜好のユーザーから資金を募り、管理収益と業績報酬を得ることができます。

3)フラッシュローン

フラッシュローンは、暗号通貨分野で最もエキサイティングなネイティブアプリケーションの1つです!この技術により、ユーザーは担保なしで、非常に低い取引コスト(AAVEは0.09%)で資金プール内の無制限の資金を使用することができ、ユーザーは同じ取引内で相応の資金を返済するだけで済みます。

フラッシュローンの開発技術の初期のハードルは比較的高いですが、FuruComboのようなプラットフォームの出現と発展により、フラッシュローンのプログラミング開発のハードルは徐々に低下し、トレーダーは戦略自体の研究と実現に集中するだけで、さまざまなDeFiプロトコル間でアービトラージを行う機会を得ることができます。フラッシュローン取引戦略は、将来的に暗号経済の中で最も価値のある取引戦略になる可能性があります!

以下は、FuruCombツールの使用例の簡単な説明です:

ユーザーはAAVEプロトコルからフラッシュローンで200 DAIを借り出します。

1inchプラットフォームを通じて200 DAIを206.4727 yCrvに交換します。

Curveプラットフォームで流動性を取り除く方法で、206.4727 yCrvを223.25033 DAIに引き出します。

AAVEプロトコルにフラッシュローンと取引手数料を合わせて200.18 DAIを返済します。

この取引戦略の利益は23.07033 DAIです。

4)機関専用のプライベート資金プール

DeFi貸付システムは主に主流の暗号資産の相互貸付をサポートしていますが、小型の暗号通貨に対しては流動性が主流の暗号資産よりもはるかに低いにもかかわらず、機関メンバーやコミュニティメンバー間で相互に短期的な貸付のニーズがあります。良い方法は、機関が保証してプライベート貸付資金プールを開発・運営し、小型通貨の貸付および担保ニーズを供給することです。これにより、流動性不足による破綻の問題が発生しても、公用資金プールの安全性には影響しません。

5)第三者ユーザー担保貸付

これは「無担保貸付」としてしばしば称されるアプリケーションですが、実際にはDeFi貸付システムの機関ユーザーまたは大口顧客が資金プール内の担保を担保として、別の借入者に貸付を提供するシナリオです。機関顧客は通常、借入者とオフラインで信用担保または実物担保の関係を持っているため、機関顧客は自らの担保を他者に提供することに同意します。

ここでの主な問題は、機関顧客が利益を得る可能性があることです。つまり、借入者が期日通りに返済する場合、支払う利息はシステムの利息を上回るべきであり、その差額が機関顧客への報酬となります。

6)第三者プロトコル担保貸付

これは、DeFi貸付がいくつかの主流DeFiプロトコルに信用を供与し、彼らのユーザーが貸付プロトコルアプリケーションからレバレッジを借りるためのものです。Creamが開発したIran Bankは、第三者プロトコル担保貸付の典型的なアプリケーションの1つですが、数日前、Iran Bankはハッカー攻撃を受け、資金プールが約3750万ドルの暗号資産を「借り取られ」、現在のところ最大の損失を被ったDeFiセキュリティ攻撃となっています。

7)アカウント信用貸付

真の「無担保貸付」シナリオは、私たちが「借呗」などのアプリで行うように、アカウントアドレスの履歴に基づいて一定の信用を得て、DeFiプロトコルから短期的に借入れを行うことを指します。

ここで議論すべき問題は、ブロックチェーンネットワークのアカウントアドレスは無制限に生成でき、作成コストはほぼゼロであるため、頻繁なDeFi取引記録が特別な価値を持つかどうかです。

私たちは、DeFiのさらなる繁栄発展に伴い、この答えは肯定的であるべきだと考えています。頻繁にDeFi取引を行うアカウントアドレスの所有者は、資金量、DeFiアプリケーションの経験、リスク耐性が普通のユーザーをはるかに上回っており、将来的に新しいDeFiプロトコルがベータテスト段階で優良なDeFiの古参ユーザーを選別して体験させ、テストインセンティブとしてトークンをエアドロップすることで、プロジェクト側がロボットによる大量のアービトラージによる損失を減少させる可能性があります。もしアドレスが期日通りに借入れを返済しなければ、そのアドレスはすべてのDeFiプロトコルによってブラックリストに載せられ、相応のベータテストインセンティブの機会を失うことになります。

四、まとめ

DeFi貸付システムの資金プールモデルやフラッシュローンなどの技術革新は、新たな革新の波を引き起こしました。開発者とコミュニティユーザーの共同努力により、DeFi貸付システムとそのエコシステム製品はさらに発展し、主流の金融や主流の資産と融合・革新を続け、未来の新しい金融秩序を開くことになるでしょう。