中金:暗号資産業界は過去一年でどのような変化がありましたか?

2020年の暗号デジタル通貨市場のトレンド変化を体系的に分析する。

2020年の暗号デジタル通貨市場のトレンド変化を体系的に分析する。黄乐平 韦昕等/文,文章来自微信公众号"中金点睛"

2020年が過ぎようとしている中、私たちはビットコインなどのデジタル資産を取り巻くエコシステム(暗号通貨市場)において大きな変化が起こったことを目の当たりにしました。直接的な感覚としては、ビットコインの価格が過去1年間で約3倍に上昇し、歴史的な最高値である2.7万ドルに達しました。また、ステーブルコインの発行規模も3.5倍に拡大し、歴史的な最高値の270億ドルに達しました。

私たちは、(1)各国のデジタル資産に対する規制政策がますます明確になっていること、(2)GBTCやPayPalなどの金融商品/チャネルの登場が、従来の投資家がデジタル資産に投資する際の参入障壁を低下させていること、(3)ブロックチェーンに基づく分散型金融サービスの台頭が、ビットコインやステーブルコインの発展を促進する3つの内的要因であると考えています。短期的にはデジタル資産の価格は市場の流動性などの要因に影響されて大きな変動が見られるでしょうが、長期的にはデジタル資産やブロックチェーンに基づく金融サービスが持続的な成長を実現することが期待されます。詳細は、2019年10月に発表した深層レポート《ブロックチェーンとデジタル通貨:テクノロジーが金融インフラをどのように再構築するか》をご覧ください。

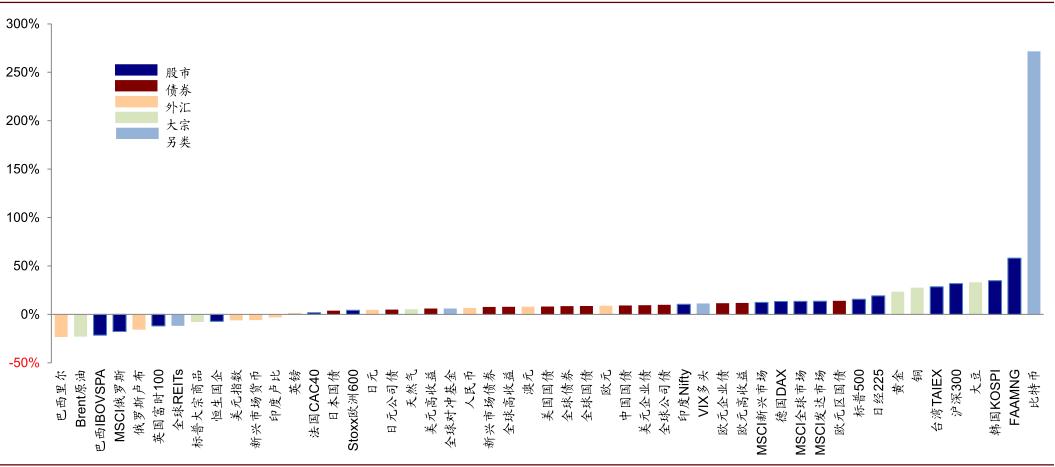

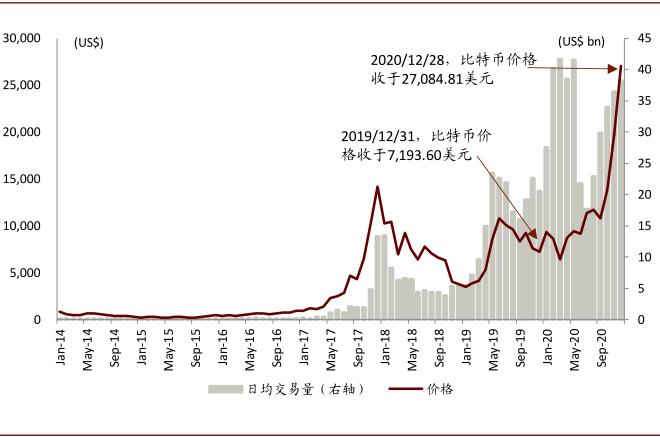

一、従来の投資家が続々と参加し、ビットコインは1年で約3倍に上昇 ビットコインの価格は約3倍に上昇しました。ビットコインの価格は2019年末の7,200ドルから27,084ドル(2020年12月28日現在)に上昇し、上昇率は約3倍に達し、年初以来の上昇率が最も高い資産クラスとなり、FAAMNGテクノロジー巨人指数をも上回りました。世界的な流動性の緩和による影響に加えて、私たちは、過去1年間にPayPal、Robinhood、Grayscaleを代表とする金融機関がデジタル資産のチャネルを拡大する金融革新が、ビットコイン価格の約3倍の上昇の背後にある構造的な理由であると考えています。短期的には価格が流動性や投機資金の出入りによって大きく変動する可能性がありますが、長期的には従来の投資家基盤の拡大がビットコインなどのデジタル資産の価格の安定した上昇を促進するでしょう。

図表: 主要資産クラスの年初以来のパフォーマンス

資料来源:Bloomberg,中金公司研究部 注:データは2020年12月28日まで

図表: 2014年1月以来のビットコイン価格と日平均取引量

資料来源:CoinMarketCap,中金公司研究部

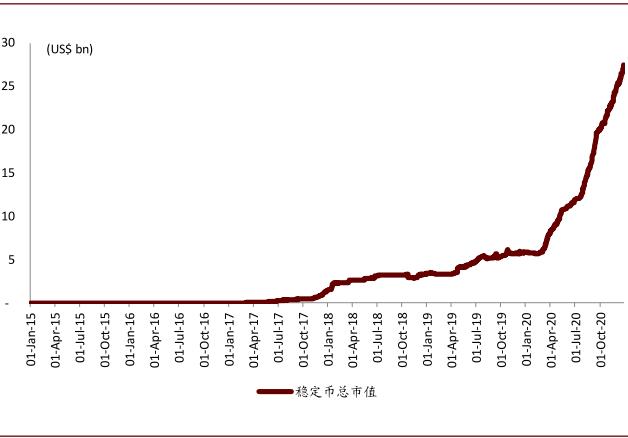

ステーブルコインの規模は3.5倍に拡大しました。過去1年間、USDTを代表とするステーブルコインの総発行規模は2019年末の60億ドルから270億ドルに上昇し、上昇率は3.5倍に達しました。私たちは、担保貸付(MakerDAO)、分散型取引所(Uniswap)などの金融サービスを代表とするイーサリアムに基づく分散型アプリケーション(DApp)の急速な発展が、ステーブルコインの需要の持続的な上昇を促進したと考えています。2021年を展望すると、USDTなどのステーブルコインがデジタル資産取引における一般的な支払い手段としての地位をますます強化することが期待されます。しかし、Libraのようなグローバルなステーブルコイン(GSC)が大規模に商用化されるかどうかは、今後の観察が必要です。

図表: 2015年1月以来のステーブルコインの規模の変化

資料来源:Coin Metrics,中金公司研究部

二、デジタル資産の規制政策がますます明確になり、中国香港やシンガポールの新しい法律がコンプライアンス取引所の迅速な発展を促進することが期待されます デジタル資産の規制政策がますます明確になり、中国香港やシンガポールの新しい法律がコンプライアンス取引所の迅速な発展を促進することが期待されます。過去1年間、G20はLibraを代表とするGSC(グローバルステーブルコイン)の規制フレームワークを策定し、金融リスクを防ぐための取り組みを行いました。中国香港証券監視委員会は2019年に仮想資産に投資するライセンスを持つ資産管理企業の規制ルールを策定し、2020年12月にはOSLに対して初の暗号資産取引所ライセンス(1号ライセンス(証券取引)および7号ライセンス(自動取引サービスの提供))を発行しました。シンガポールは「支払い法」を制定し、取引所、資産管理会社、OTCなどのデジタル資産関連金融サービス業のシンガポールでの発展の基盤を築きました。

図表: 現在の各国の暗号資産規制の態度(2020年12月現在)

資料来源:互链脉搏,中金公司研究部

資料来源:互链脉搏,中金公司研究部

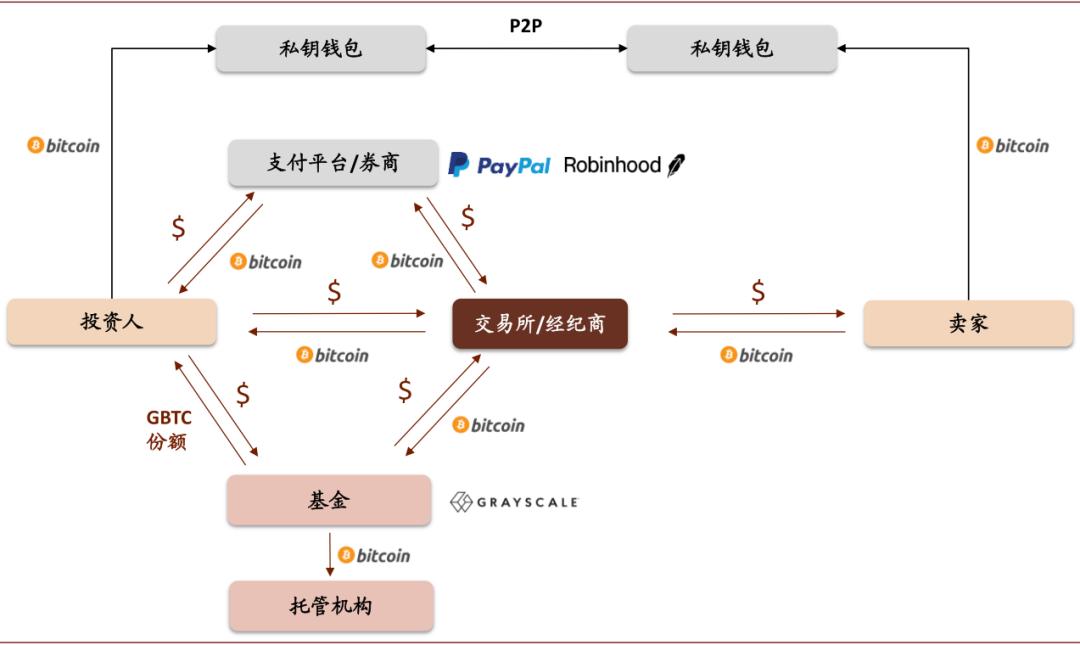

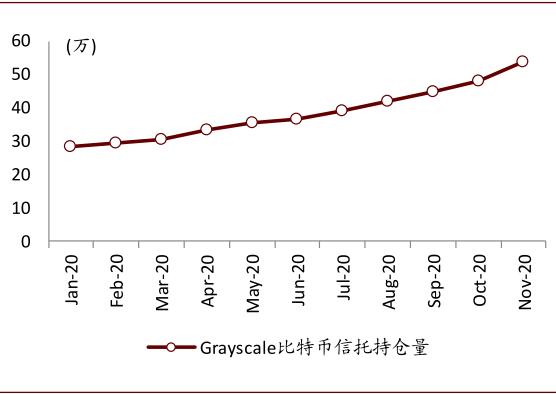

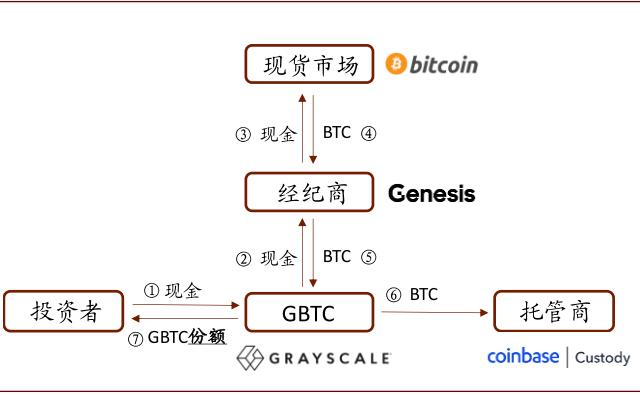

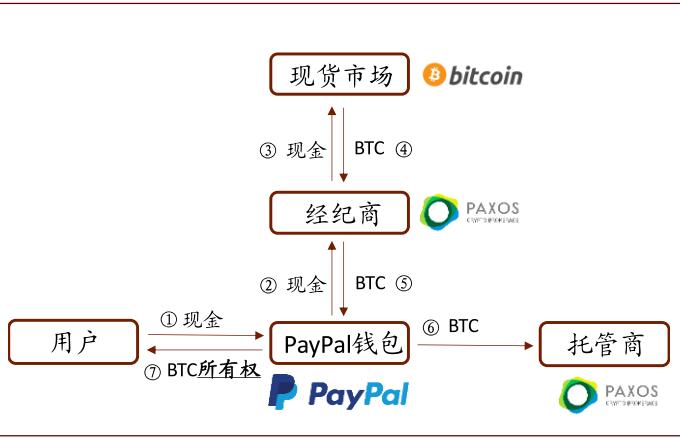

三、デジタル資産投資チャネル:Coinbase、火币からGBTC、PayPalへ 過去、デジタル資産の売買はCoinbaseなどの専門取引所を通じて行う必要があり、参入障壁が高く、投資家保護が不十分などの問題がありました。過去1年間で、グレースケール投資(Grayscale)がBTC信託GBTCを立ち上げ、PayPalやRobinhoodなどの著名な決済/証券取引プラットフォームがビットコイン取引サービスを提供し、機関投資家や小売投資家がデジタル資産に投資する際の障壁を大幅に低下させました。Grayscaleの公式サイトによれば、GBTCのAUMは140億ドルに達し、昨年末から2020年11月30日までの間にGBTCの新たなビットコイン保有量は市場全体の新たに採掘されたビットコインの65%を占めています。FidelityやDBSなどの従来の機関も次々とデジタル資産サービスプラットフォームを設立しています。従来の金融機関はビットコイン投資の重要な参加者となりつつあります。

► Grayscale GBTCを代表とする信託型投資商品の登場により、投資家は暗号資産の保管や安全性などの問題を心配することなく投資に参加できるようになりました。また、GBTCはOTC市場で取引され、SECに定期的に開示されることで、製品の流動性と透明性が向上し、アメリカの投資家に便利な入場チャネルを提供しています。

► PayPal(決済ソフトウェア)、Robinhood(株取引ソフトウェア)など、金融決済分野で大きな影響力を持つ端末プレイヤーが、コンプライアンスのある暗号資産ブローカーと提携し、ユーザーに取引インターフェースを開放し、ユーザーの暗号資産を保管することで、多くのユーザーが追加のアカウントを開設することなく、ワンクリックで暗号資産にアクセスできるようになり、投資の障壁が低下しました。

図表: デジタル資産の入場チャネルのビジネス風景

資料来源:中金公司研究部

図表: 2020年1月以来のGrayscaleビットコイン信託の保有量

資料来源:The Block,中金公司研究部

図表: GBTCの原理図

資料来源:Chain Hill Capital,中金公司研究部

図表: ユーザーがPayPalでビットコインを購入する際のイメージ図

資料来源:PayPal,中金公司研究部

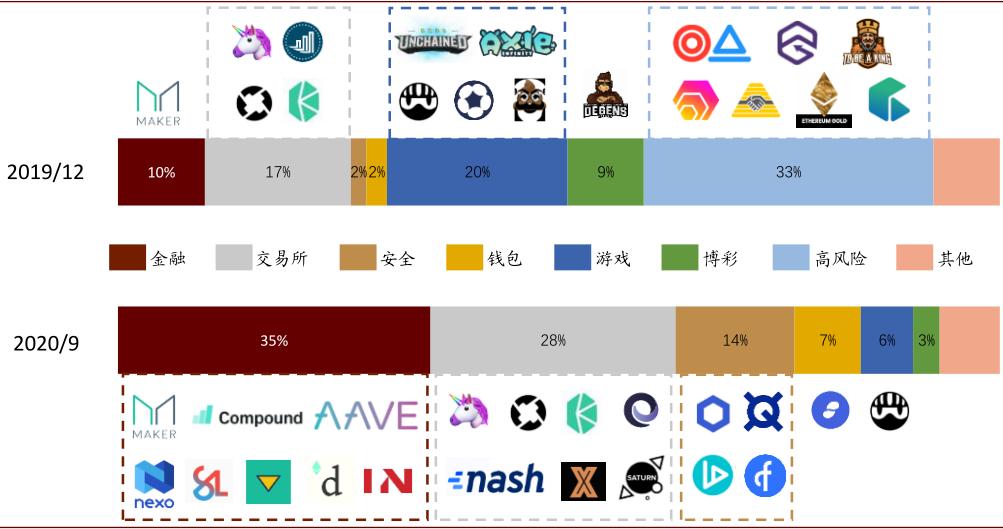

四、イーサリアムは新たな発展段階に入り、最も活発なパブリックチェーンネットワークとなりました イーサリアムエコシステムは成熟し、金融サービスが主流となっています。主にデジタル資産として使用されるビットコインとは異なり、イーサリアムはスマートコントラクトやPoSなどの機能をサポートし、ブロックチェーンに基づく分散型アプリケーションの開発に適しています。過去1年間で、イーサリアムエコシステムは急速に成熟しました。イーサリアムエコシステムの日平均取引量は過去1年間で90%上昇しました。MakerDAO(分散型貸付)、Uniswap(分散型取引所)などの金融サービスもイーサリアムエコシステムの主流アプリケーションとなっています。現在、分散型金融(DeFi)の法的地位はまだ明確ではありませんが、過去1年間の発展においては高効率で透明な技術的優位性が示されており、今後、従来の金融に重要な補完となるかどうかは観察が必要です。

図表: 2019年12月以来、イーサリアムの各タイプのアプリケーションの割合が徐々に変化しています

資料来源:State of the DApps,中金公司研究部

図表: 2019年10月〜2020年12月のTop 10イーサリアムアプリケーション

資料来源:State of the DApps,DAppTotal,中金公司研究部

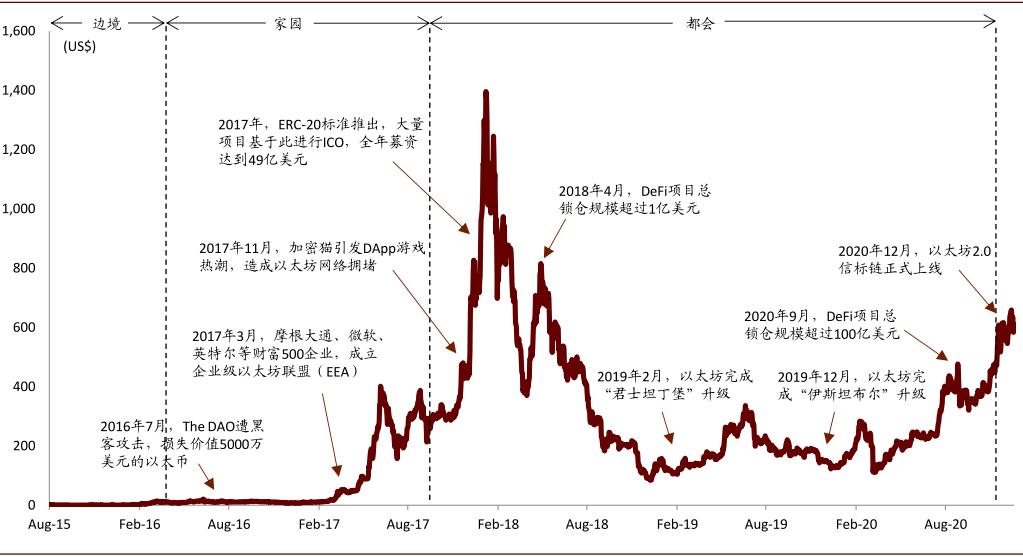

図表: イーサリアムの主要な発展の歴史と歴史的価格

資料来源:CoinDesk,中金公司研究部

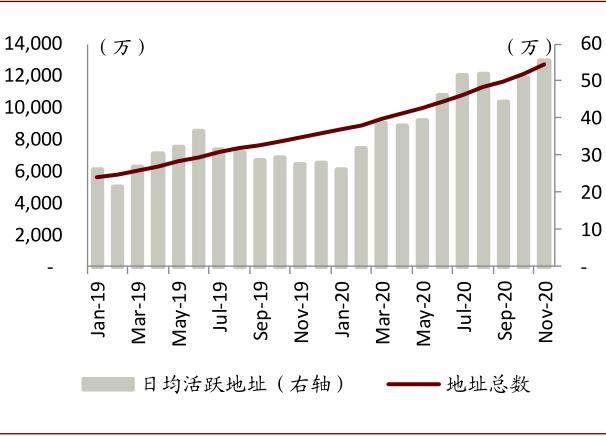

図表: 2019年以来のイーサリアムアドレスの総数と日平均アクティブアドレス

資料来源:Etherscan,Coin Metrics,中金公司研究部

図表: 2019年1月以来のイーサリアムの日平均オンチェーン取引回数

資料来源:Etherscan,中金公司研究部

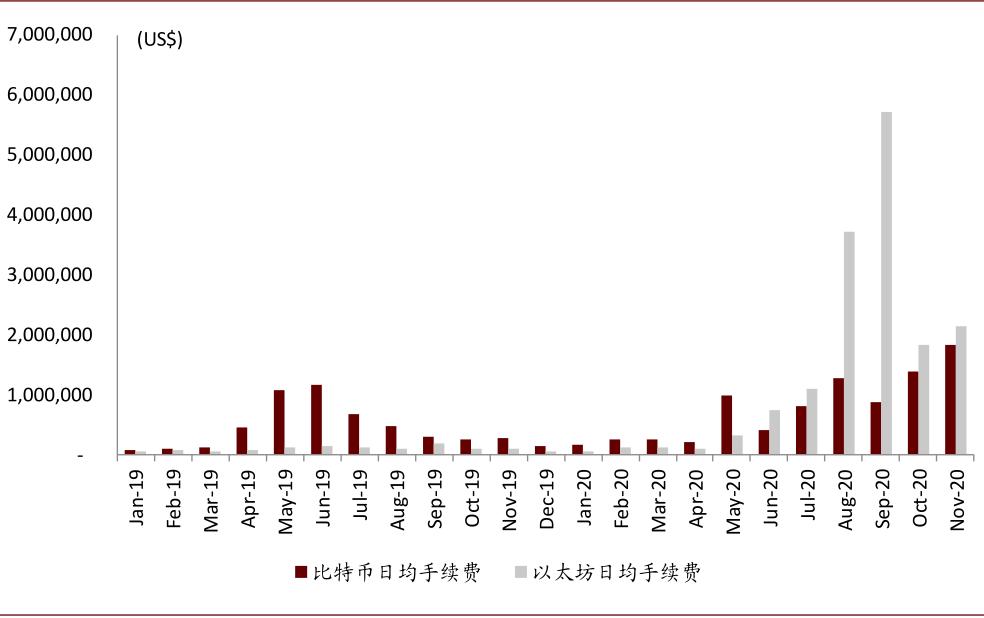

図表: イーサリアムの手数料は6ヶ月連続でビットコインを超えています

資料来源:Coin Metrics,中金公司研究部

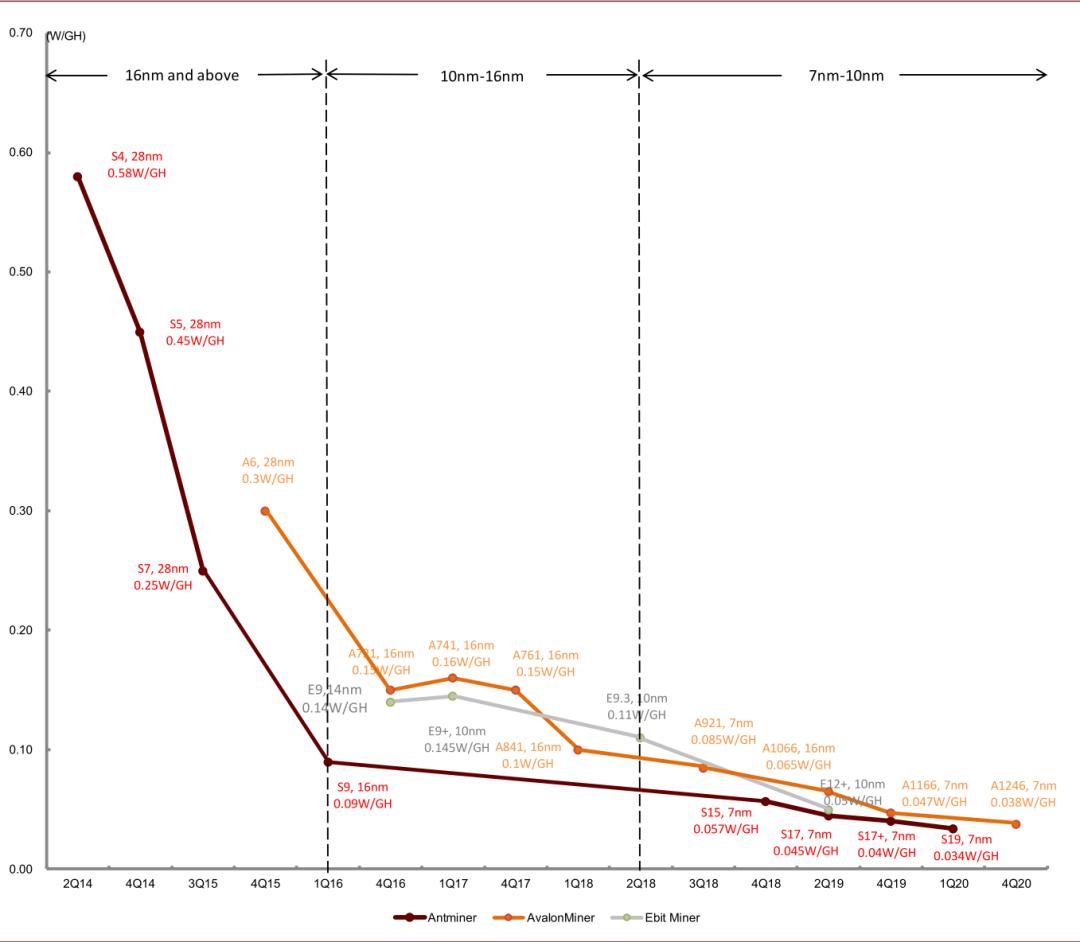

五、マイニングマシン:16nmから7nmへ、一強から二強多強へ 図表: 主流マイニングマシンの性能進化

資料来源:中关村在线,中金公司研究部

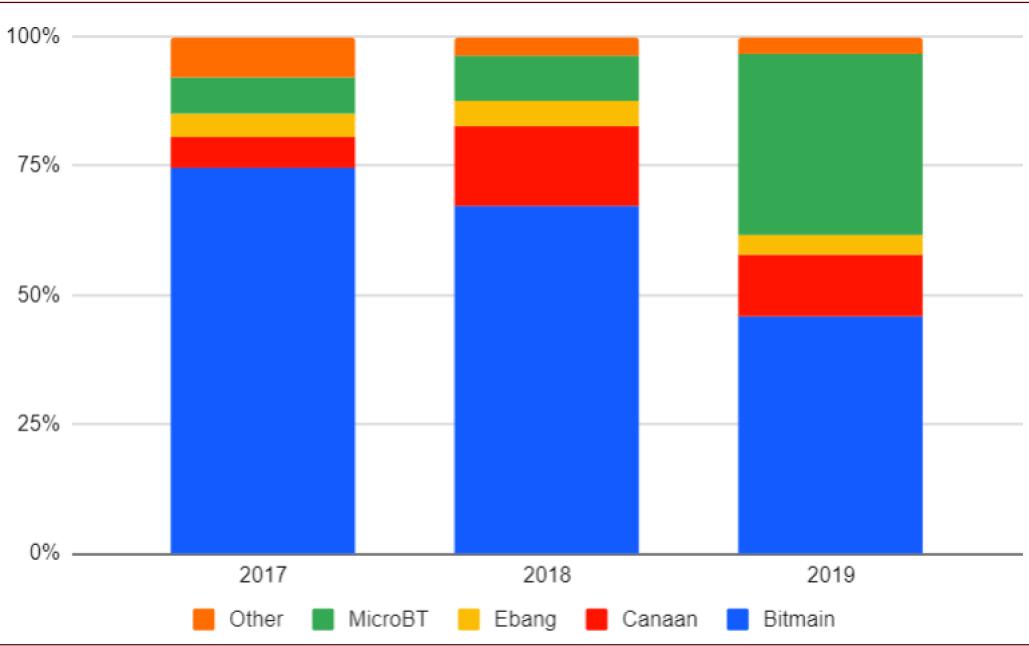

図表: 2017年から2019年のASICマイニングマシンメーカーの市場シェア(販売済TH/sに基づく)

資料来源:BitMEX Research,中金公司研究部

リスク 暗号通貨の価格変動リスク;デジタル通貨とブロックチェーンの規制リスク;ブロックチェーンアプリケーションの実現が期待に及ばないリスク。