デジタル人民元はどこへ向かうのか:アリペイは挑戦を迎えるのか?銀行は機会を迎えるのか?

貨幣政策の枠組みに変化はあるのか?WeChat PayやAlipayの「独占的」な決済システムは挑戦を受けるのか?商業銀行は機会を迎えるのか?

貨幣政策の枠組みに変化はあるのか?WeChat PayやAlipayの「独占的」な決済システムは挑戦を受けるのか?商業銀行は機会を迎えるのか?この記事は澎湃ニュースからのもので、著者は葉映荷です

デジタル人民元が近づいてきており、蝶が羽ばたき、「嵐」が生まれつつあります。

デジタル人民元が現実に入り込み、人々の生活に便利さをもたらす一方で、通貨の新しい形態として、デジタル人民元は国内経済システムに一連の変革をもたらすことは間違いありません:

貨幣政策の枠組みは変わるのでしょうか? WeChatペイやAlipayの「独占的」な決済システムは挑戦を受けるのでしょうか、商業銀行は機会を迎えるのでしょうか……

貨幣政策にどのような影響がある可能性があるか

中央銀行デジタル通貨研究所の所長、穆長春は2019年8月の講演で、デジタル人民元の二層運営システムは流通中の貨幣の債権債務関係を変えないと述べました。中央銀行デジタル通貨の過剰発行を防ぐために、商業機関は中央銀行に全額、100%の準備金を支払う必要があります。中央銀行のデジタル通貨は依然として中央銀行の負債であり、中央銀行の信用によって保証され、無限の法的支払い能力を持っています。

さらに、彼は二層運営システムが既存の貨幣供給システムや二元口座構造を変えず、商業銀行の預金貨幣に対する競争を生じさせないことも指摘しました。既存の貨幣政策の伝導メカニズムに影響を与えず、圧力環境下での順周期効果を強化しないため、実体経済に対して悪影響を及ぼすことはありません。

中央銀行の副総裁、范一飛は、商業銀行がデジタル人民元の交換を提供することで、資金の商業銀行への回帰の速度と効率を加速し、金融仲介機能を発揮し、貨幣政策の伝導により直接的で効率的なチャネルを提供すると述べました。

「DC/EP(中央銀行デジタル通貨)の発行と回収の過程は、貨幣システムに対して中立的な影響を持ちます。また、一部の預金がDC/EPに変わる場合、いくつかの貨幣引き締め効果が生じますが、その規模はそれほど大きくなく、中央銀行の貨幣政策は容易に対抗できます。」万向ブロックチェーンのチーフエコノミスト、邹伝偉は澎湃ニュースに語りました。

中国銀行の元副行長、深圳海王グループのチーフエコノミスト、王永利は、新技術を用いて新しいデジタル通貨システムの構築を推進することで、信用貨幣の供給と総量調整を科学的かつ合理的に把握する方法を解決できるかもしれないと述べました。

彼は「デジタル通貨一本帳」の構想を提案しました:中央銀行デジタル通貨プラットフォームは社会に開放され(オープンソース)、すべての社会主体(金融機関を含む)が中央銀行デジタル通貨プラットフォームに「唯一の基礎口座」を開設する必要があります。実名制を実施し、各取引の金額を逐次記録し、口座の適時残高を保持する必要がありますが、口座残高は備考データに過ぎず、利息は付与されません;社会主体は商業銀行などの金融機関に「業務専用口座」を同時に開設し、口座主が具体的な業務を行う際に生じる権利義務の変化とその結果を記録します。この口座は中央銀行の基礎口座と連携し、実名制においては緩和される可能性があります;社会主体がデジタル通貨の受け渡しを行う際、関連情報は同時に中央銀行と業務関連の銀行などの金融機関に送信され、会計処理が行われ、関連口座の処理結果は口座主にフィードバックされ、口座主の利益を保護します;中央銀行と業務を担当する金融機関も逐次的に往来関係を調整し、会計処理における収支のバランスを保つ必要があります。

「こうすることで、中央銀行はデジタル通貨の受け渡し流通を全方位、全プロセスで厳密に監視し、デジタル通貨のマネーロンダリング、テロ資金供与、商業賄賂や脱税に対する取り組みを強化し、また中央銀行の外で限定的な匿名性を実現し、商業秘密や個人のプライバシーを適度に保護し、既存の貨幣金融システムに対して巨大な衝撃を与えることはありません。」

M0で止まるのか、それともさらに前進するのか?

中央銀行の構想によれば、デジタル人民元はM0、すなわち流通中の現金に位置付けられています。

王永利は、中央銀行デジタル通貨はM0の代替から始まる可能性があるが、決してそれに限定されるべきではなく、可能な限りすべての貨幣を代替すべきだと考えています。

「中央銀行デジタル通貨がM0だけを代替するのであれば、貨幣総量の4%未満にしか影響を与えず、中央銀行デジタル通貨政策の実施や貨幣総量調整への影響は限られます。もし中央銀行デジタル通貨が『一本帳』を実現すれば、全く異なる結果になるでしょう。」彼は澎湃ニュースの記者に対して述べました。「中央銀行デジタル通貨の導入は、現在よりも人々の貨幣の受け渡しを便利にするべきで、少なくとも今より劣ってはいけません。そうでなければ、競争力を持つことは難しいでしょう。」

しかし、邹伝偉は、中央銀行デジタル通貨がM0からM1(狭義貨幣)やM2(広義貨幣)に拡大する可能性は低いと考えています。

「法的関係から言えば、中央銀行デジタル通貨は中央銀行の負債であるため、M0でなければなりません。M2の大部分は商業銀行の負債であり、預金です。したがって、中央銀行デジタル通貨が将来的にM2になることは論理的に非常に難しいのです。」邹伝偉は述べました。「もし商業銀行の預金がデジタル化されたM2になれば、それは現金のように制御可能な匿名性を持つことを意味し、中国の預金が非実名口座の状態に戻ることになり、金融規制において多くのことができなくなります。」

彼は、DC/EPがすでに市民の匿名性のニーズを十分に保障できるのであれば、商業銀行がデジタル化されたM2を提供する必要はなく、デジタル化されたM2を提供すれば金融システムに非常に大きな影響を与えることになると述べました。また、各国の実践から見ても、小売型でも卸売型でも、中央銀行デジタル通貨が代替するのはM0です。

北京大学光華管理学院の副教授、王志誠は、現在の公に明示された目標はM0(現金)の代替であり、これは正しい切り口であり、成功裏に運用された後にM1(狭義貨幣)をさらに拡大することは非常に容易であると考えています。

デジタル人民元とAlipay、WeChatペイの関係

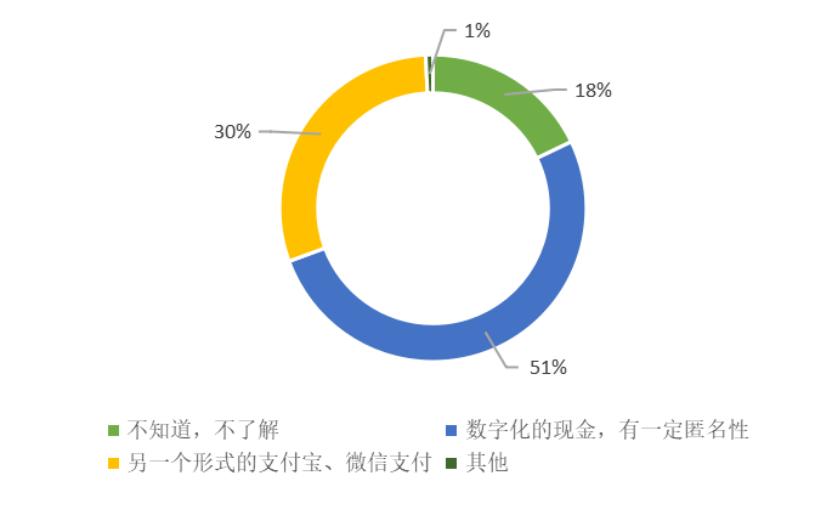

一般の人々にとって、最大の疑問は、デジタル人民元とAlipay、WeChatペイなどの第三者決済の違いは何かということかもしれません。

澎湃ニュースが行ったネット調査によると、約3割の回答者がデジタル人民元とAlipay、WeChatペイは同じものであると考えています。

調査対象者のデジタル人民元の概念に対する理解状況

「AlipayとWeChatはデジタル人民元とは異なる次元の概念であり、競争関係は存在しません。」10月25日、穆長春は外灘金融サミットで述べました。

彼は、WeChatとAlipayは金融基盤インフラであり、簡単に言えばそれは財布であり、電子決済時代においてその内容は実際には商業銀行の預金貨幣です。デジタル人民元の時代において、WeChatとAlipayのこの財布にはデジタル人民元という項目が追加されます。一般の人々は引き続きWeChatとAlipayを使用して支払いを行うことができますが、支払いのツールには銀行預金貨幣だけでなく、デジタル人民元という選択肢も含まれます。

国家金融と発展実験室の副主任、曾刚は澎湃ニュースの記者に対して、AlipayやWeChatは前端の決済ツールであり、後端は現金デジタルであり、現在Alipayの後端は現金を掛けることができないと述べました。なぜなら、現金は完全にシステムの外にあり、銀行口座にしか掛けられないからです。将来的にはAlipayはデジタル通貨を掛けることも、銀行の口座を掛けることもできるようになります。

曾刚は、特別な大きな突破や革新がない限り、デジタル人民元は皆の決済習慣や現在の決済市場の構造に大きな直接的影響を与えることはないと考えています。

彼は言いました:「デジタル人民元の目的は現金を代替し、現金管理の効率を向上させ、現金管理プロセスにおけるさまざまな問題を軽減することであり、このプロセスを実現する際に既存のシステムへの衝撃をできるだけ少なくすることです。」

デジタル人民元は決済市場の構造を変えるのか

現在のモバイル決済市場では、AlipayとWeChatペイの市場シェアは90%以上に達しており、両者の間には壁が設けられています。デジタル人民元とデジタル人民元ウォレットの登場は、この構造を変えるのでしょうか?

中国銀行の元行長、李礼輝は、中央銀行デジタル通貨は長い間、成熟した第三者決済プラットフォームと並行して存在し、主要な決済ツールとなると予想しており、すぐに代替効果が生じることはないと考えています。

中関村インターネット金融研究院のチーフリサーチャー、董希淼は「デジタル人民元は決済業界の壁を打破し、支持されている銀行や決済ツール間で流通を実現することができるが、AlipayとWeChatの間では送金ができない。」と『デジタル人民元に関する4つの誤解を解く』の中で補足しました。

ある学者は、デジタル人民元の導入にはAlipayとWeChatペイの独占を打破する意図があり、将来的には決済市場に衝撃を与える可能性があると述べています。

北京大学光華管理学院の金融学副教授、王志誠は、新型インターネット企業が技術的優位性を利用して決済市場を占有しており、大型国有銀行もこの数年市場に参入しようとしているが、ユーザーの習慣などの影響で成果があまり明確ではないと述べ、「現在見つかっているのはデジタル通貨の方法であり、反独占は助けとなる。」と述べました。

中国人民大学の博士後、郝毅は、たとえWeChatやAlipayのこの財布の中でデジタル人民元が使用できるようになっても、デジタル人民元はAlipayやWeChatペイに影響を与える可能性があると考えています。

「最も直接的な影響は、WeChatやAlipayの中のお金をデジタル人民元ウォレットに移すことができることで、これによりWeChatやAlipayの関連費用を省くことができます。」と彼は言いました。

王永利は『AlipayやWeChatペイに似た体験、デジタル人民元の真の革新と変革はどこにあるのか』という記事の中で、デジタル人民元を使用するためには中央銀行の統一されたAPPをダウンロードする必要があり、デジタル人民元の決済運用システムやメカニズムに重大な変化をもたらすと指摘しました。

王永利は、デジタル人民元アプリが全社会で最も完全なデジタル人民元の受け渡しビッグデータを形成し、価値のあるデジタル資産となり、各金融機関や決済会社のビッグデータに代替をもたらし、中国の決済システムや金融機関市場の構造に対する影響は非常に深刻かつ巨大なものになると述べました。

「デジタル人民元の運用モデルの変化がもたらす影響は、決済清算に密接に関連する銀行カードシステムや関連産業、非銀行決済機関が最初に直面することになります!例えば、中央銀行がすべてのデジタル人民元のユーザー情報や取引データを掌握し、決済やビッグデータに依存して巨額の市場価値を形成しているアリババグループに深刻な影響を与える可能性があります。」と王永利は書いています。

Alipayの親会社であるアリババグループは、8月25日に公開された目論見書の中で、中央銀行デジタル通貨がもたらすリスクを警告しましたが、この作業が会社の業務、財務状況、経営成果に与える影響を評価することはまだ難しいとしています。

市場は誰を選ぶのか?

デジタル人民元がAlipayやWeChatペイに衝撃を与えるかどうかは、市場の選択にかかっています。私たちは蘇州のデジタル人民元テストからいくつかの手がかりを見出すことができるかもしれません。

商業者側では、澎湃ニュースが蘇州でのデジタル人民元の試行に関する訪問の中で、多くの商人がデジタル人民元の現在の交換手数料が不要であるという利点を挙げました。しかし、ある商人は現在のデジタル人民元ウォレットでは利息が付かないためユーザーをロックするのが難しいと指摘し、将来的には上下流に向けてのプロモーションを提案しました。

しかし、デジタル人民元がAlipayやWeChatを代替するかどうかについて、ある惣菜店の店員は「AlipayやWeChatを取って代わる可能性は低いと思います。今はAlipayやWeChatをもっと使っています。」と述べました。

ある家電商の店員も、将来的にはデジタル人民元ウォレットとWeChat、Alipayの決済が並行する状態になると考え、「代替はしないでしょう。受け入れることは受け入れますが、皆はまだAlipayやWeChatを使うでしょう。四大行がどれほど強力でも、他の銀行を使うでしょう。」と述べました。

また、ある携帯電話店の店長も、共存が最も実現可能であり、代替(Alipay、WeChatペイ)は難しいと述べ、「国家がデジタル人民元ウォレットのみを使用するよう命じない限り。」と述べました。

一般の人々に対して、澎湃ニュースはオンラインでアンケート調査を行いました。

「デジタル人民元ウォレットをAlipayやWeChatペイの代わりに使用するかどうか」という質問に対して、回収された526件の有効なアンケートの結果、42.59%の回答者がデジタル人民元ウォレット、WeChatペイ、Alipayを同時に使用すると答え、26.05%の回答者が状況によると考え、24.33%の回答者がデジタル人民元ウォレットでAlipayやWeChatペイを代替すると選択し、わずか7.03%の回答者が明確にデジタル人民元ウォレットをAlipayやWeChatペイの代わりに使用しないと答えました。

調査対象者が将来「デジタル人民元ウォレットをAlipayやWeChatペイの代わりに使用するかどうか」の意向の程度

その中で、高齢者のデジタル人民元の使用意向は明らかに若者よりも高く、55歳以上の回答者の37.5%が「デジタル人民元でAlipayやWeChatペイを代替する」と選択し、この割合は25歳以下の人々の中ではわずか7.3%でした。

商業銀行:現金管理コストを削減できる、「マタイ効果」が加速する?

決済市場以外で、デジタル人民元は伝統的な金融機関にどのような影響を与えるのでしょうか?

曾刚は、デジタル人民元の登場は、銀行業務の面では実際には効率を向上させ、銀行の現金管理コストを削減すること以外には、銀行に対して何の影響もないと考えています。

彼は、デジタル人民元の発行の論理は、今日の現金の使用と同じであり、銀行の窓口やATMで口座のお金を現金に引き出すのと同じだと述べました。銀行にお金がない場合、中央銀行に行って、中央銀行の現金庫からお金を運び、同時に銀行口座の準備金が減少します。以前の運送過程は効率が低く、安全性の問題も多く、護送員も多く必要でしたが、今後は直接口座システムを通じて送信されます。

「銀行の現金管理コストは依然としてかなり高いですが、今後現金がなくなれば、銀行の窓口や現金カウンターは必要なくなり、コストは非常に早く減少します。金庫もあまり必要なくなり、ATMも減少し、武装護送員も必要なくなります。そして、社会管理の観点から、現金の後のデジタル通貨は、中央銀行のレベルで追跡可能であり、不法な用途に現金が使用されるのを防ぐことができ、社会治理管理能力が向上します。」と彼は述べました。

曾刚は、現金管理がますます少なくなるという挑戦があるため、銀行の現金管理に関連するこれらのサービスは調整が必要になるかもしれないと考えています。窓口の機能は徹底的に改造され、銀行の現金管理を支える機関、例えば、紙幣計算機の製造や武装車両の護送なども必要なくなるかもしれません。

「デジタル人民元は(指定運営機関である)商業銀行にとって、実際にはより多くの機会を提供します。」郝毅は考えています。

彼は、デジタル人民元は商業銀行に零售分野で消費者を再び引き付ける機会を与えます。 現段階では、零售分野は基本的にWeChatとAlipayの二社が独占しており、商業銀行自身のAPPの使用機会は非常に少なく、銀行カードを使用する時だけ関与します。

デジタル人民元の時代が到来すれば、商業銀行はデジタル人民元の運営機関としてのアイデンティティを活用し、デジタル人民元の流通過程で自らのデジタル人民元ウォレットをデジタル人民元エコシステムに統合することができます。人々はデジタル人民元の使用過程で、商業銀行がウォレットに投入したさまざまな情報(例えば、投資商品、その他のサービスなど)に注目することができます。

「どのように発展するかは、デジタル人民元の試点後、各商業銀行がどのようにデジタル人民元を推進し、推進過程で市民が自分の銀行の口座を使用してデジタル人民元を引き出し、戻すようにするかにかかっています。」と郝毅は述べました。

郝毅は、「深圳の試点の状況から見ると、四大国有銀行の銀行カードにバインドされた金額を引き出して銀行カードに戻すことができます。これは消費者が商業銀行のクレジットカードを引き続き使用するように誘引する手段の一つです。流れを再び商業銀行に引き寄せることは、商業銀行が零售端で新しいシーンを開発し続けるのにも役立ちます。」と述べました。

しかし、他の商業銀行にとって、郝毅は、現在、非運営機関の商業銀行にいくつかの衝撃を与える可能性があると考えています。

「例えば、デジタル人民元を使用するためには、人々は四大行の銀行カードを取得し、四大行のサービスを受け入れなければなりません。これは元々地方商業銀行の顧客に四大行のサービスを受け入れる機会を与え、これらのユーザーは地方商業銀行を捨てて四大行を選ぶ可能性があります。また、デジタル人民元の使用過程で、人々は地方商業銀行の預金を四大行の銀行口座に移す必要がありますが、5元を5元で移すことはできず、一度に100元を移すことになる可能性があり、これが中小銀行から大銀行への「移動現象」を引き起こす可能性があります。」