Multicoin Capital:DeFi市場の3つのリスクと8つの解決策

この記事では、Multicoin Capitalが読者にDeFiにおける三大リスク、すなわち担保リスク、オラクルリスク、清算リスクを管理するためのフレームワークを提供し、これらのリスクに対する8つの解決策を提案しています。

この記事では、Multicoin Capitalが読者にDeFiにおける三大リスク、すなわち担保リスク、オラクルリスク、清算リスクを管理するためのフレームワークを提供し、これらのリスクに対する8つの解決策を提案しています。この記事は2020年11月27日にMulticoin Capitalの公式サイトに掲載され、Chain Catcherによって整理されました。著者はMulticoin CapitalのパートナーであるSpencer Applebaum、Matt Shapiro、アナリストのShayon Senguptaです。

DeFiの発展は流動性マイニングの触媒によるもので、現在ユーザーはAMM(Bancor、Curve、Uniswap)に流動性を提供したり、貸出市場プロトコル(Compound、Aave、Cream)で資産を貸し出したり、収益最適化プロトコル(Yearn Finance、Harvest Financeなど)にトークンを預けたりすることで、魅力的なリターンを得ることができます。

これは、ある程度、各プロトコル間の相互運用性によって決まります。Variant Fundの創設者であるJesse Waldenは相互運用性を次のように定義しています。「もしあるプラットフォームの既存のリソースが構成要素として使用され、より高次のアプリケーションにプログラムされることができるなら、そのプラットフォームは相互運用可能です。相互運用性が重要なのは、開発者がより少ないリソースでより多くのことを行うことを可能にし、それがより迅速で複合的な革新をもたらすからです。」

実際、現在のDeFiユーザーはETHを担保として使用し、DAIを作成し、Tornado.Cashで流通させ、CurveでUSDCに交換し、Polymarketで選挙契約に賭けることができるという非常に驚くべきシナリオです。DeFiエコシステムのネットワーク効果は非常に強力ですが、この複合的な革新にはリスクが伴います。

DeFiに特有のリスクは、革新の複合に伴って増加します。この記事では、DeFiエコシステム全体の依存関係と、いくつかの重要なレイヤーがどのようにエコシステム全体を支えているかを探ります。もしその中のいずれかのレイヤーに問題が発生すれば、DeFi全体が崩壊することになります。

投資家が「収益耕作」によって負うリスクを理解するための唯一の有効な方法は、DeFiスタックに隠された依存関係を理解し、そこから潜在的なリスクを導き出すことです。そのためには、DeFiスタックのレイヤーを理解する必要があります。

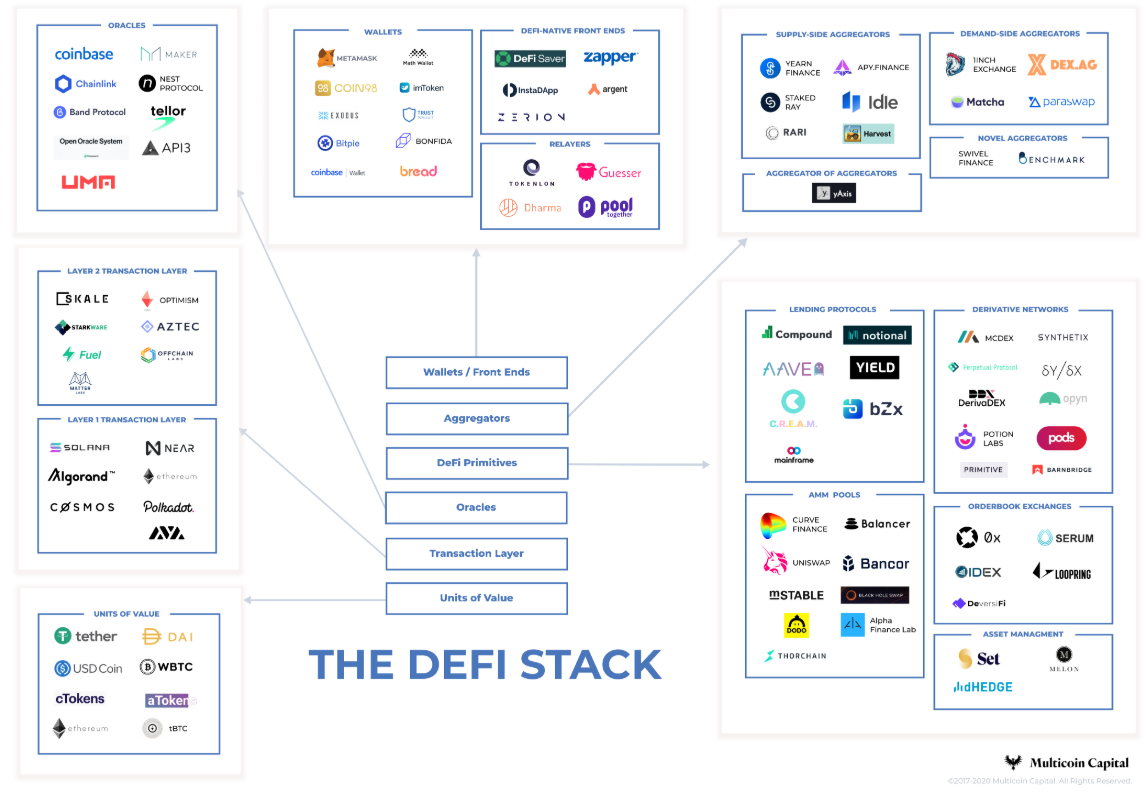

これらのリスクと依存関係をよりよく理解するために、DeFiスタックを6つの異なるレイヤーに分けます:

一、DeFiスタックの分解

>>>>第1層:原子価値単位

DeFiスタックの第1層は原子価値単位から始まります。

DAI、ETH、貸出市場トークン(cTokensとaTokens)、集中管理型ERC-20トークン、ペッグ資産とステーブルコイン(USDT、USDC、WBTC)、およびAMMプールのLPシェアは、主にDeFiプロトコル内でデリバティブ、ローン、レバレッジの担保アプリケーションとして機能し、完全な取引ライフサイクルの始まりと終わりを表します。

DAIとTetherのリスクは異なります。DAIの主なリスクはMakerシステムの崩壊であり、DAIがペッグ資産を失うことです。Tetherの主なリスクは、USDTを支える米ドルを保管している銀行口座に不利な事態が発生することです。WBTCやUSDTのような集中管理型資産は、BTCがハッキングされたり、Tetherの米ドルが実際には銀行口座に存在しないことが市場に知られたりすると、その価値が暴落する可能性があるため、二元リスクに直面しています。

両者はDeFiスタックの逆ピラミッドの底部に重要なリスクをもたらします。バグやスマートコントラクトの失敗にかかわらず、いずれかの原子価値単位が揺らぐと、それを利用するシステムは影響を受けます。どれだけコードが優れていても関係ありません。

出典:Coin Metrics

>>>>第2層:取引層

原子価値単位を鋳造するだけでは不十分です。人間でもロボットでも、DeFiユーザーはオンチェーン取引を行う能力が必要であり、この能力がDeFiスタックの第2層です。

DeFiプロトコルの普及に伴い、これらはますます複雑なDeFiシステムの一部となっています。DeFiプロトコルは、担保残高の追跡と保存、担保資金比率の測定、オラクル価格の処理、清算の実行、貢献者への報酬の配分、マージンの発行など、スムーズに機能するために外部取引に依存しています。これらの業務は大量のガス費を消費するため、十分なLayer 1またはLayer 2の能力が必要です。したがって、「取引処理能力」をDeFiスタックの核心要素として特定します。

これは必然的な結果のように見えますが、実際にはそうではありません。イーサリアムの高額なガス費は取引コストを示しており、ユーザーやロボットがオンチェーン取引を行えない場合、清算やマージン追加操作などが処理できず、全体のDeFiエコシステムにシステミックな破産リスクをもたらします。

取引能力は多くの面で向上しています。SolanaのようなプロジェクトはLayer 1レベルで革新を行い、スループット、遅延、ガス費のコストを最適化し、現状よりも優れたパフォーマンス(5万TPS、サブ秒の遅延、ほぼ0ドルの取引費用)を実現しています。SKALE、StarkWare、Optimismなどのプロジェクトは、イーサリアム上での拡張のために第2層ソリューションを構築しています。

>>>>第3層:価格オラクル

取引層の基盤の上に、オラクルの価格設定が次の基盤インフラストラクチャとなります。安全で検証可能な市場データの入力は、DeFiプロトコルの運用にとって重要です。オフチェーンデータに基づくスマートコントラクトの孤立した設計は、中央集権的なオラクルが全体のシステムに単一障害点をもたらす可能性があります。

オラクルは、高度な機能モジュールをトリガーすることを可能にします。たとえば、清算です。Coinbase、MakerDAOの中和器、Chainlink、Band、Tellor、UMA、API3、Compound Open Oracle、Nesは、現在最も人気のある9つのオラクルです。

Chainlinkの価格設定が無効になったり誤報された場合、Aaveの貸出やSynthetixの合成資産が意図せず清算される可能性があり、BancorのDEXの中間価格がずれる可能性があります。一連のDeFiシステムは数秒で支払い能力がある状態から支払い不能に変わる可能性があります。

1、2、3層はDeFiの核心インフラストラクチャを構成しています。その上に、DeFiの起業家たちはより複雑で相互運用可能な金融インフラストラクチャを構築しています。

>>>>第4層:DeFi基盤製品

ほとんどの人が「収益耕作」や純粋に使用されるDeFiアプリケーションを考えるとき、DeFi基盤製品を思い浮かべます。DeFi基盤製品には以下が含まれます:

1)貸出プロトコル:Compound、Aave、Cream、bZx、Yield、Notional、Mainframe

2)AMM取引プラットフォーム:Curve、Uniswap、Balancer、Bancor、mStable、BlackHoleSwap、DODO、Serum Swap

3)オーダーブック取引プラットフォーム:0x、IDEX、Loopring、DeversiFi、Serum

4)デリバティブ取引プラットフォーム:MCDEX、Perpetual Protocol、DerivaDEX、Potion、Opyn、Synthetix、dYdX、Pods、Primitive、BarnBridge

5)資産管理プラットフォーム:Set、Melon、dHEDGE

これらの基盤製品は、特定の順序で相互に重なるわけではないため、スタックではなくネットワークと見なされます。各製品は独立して使用することも、他の製品と一緒に使用することもできます。DeFiスタックのこのレイヤーにいるか、より低いレイヤーにいるかは関係ありません。いくつかの例を挙げます:

1)cToken(第1層)はCurve(第4層)で担保として使用されます。

2)ユーザーはAaveから借り入れ、その資産をUniswapに預けることができます。または、ユーザーは資産をUniswapに預け、そのUniswap LPシェアをAaveの担保として使用することもできます。

以下は、DeFi基盤製品が1-3層を利用してどのように開発されているかのいくつかの例です:

1)DAIはAugur上のすべてのオープンエクイティをサポートし、Curve上の多くのステーブルコインプールの担保トークンです。

2)AaveはChainlinkのオラクルに依存して、暗号資産担保ローンを正確に発行および清算します。

3)貸出プロトコルと非管理型デリバティブプロトコル(Compound、Aaveなど)は、清算ポジションを実行するために取引を送信できるキーパーが必要です。イーサリアムネットワークが混雑していると、担保率が低いポジションは迅速に清算され、312崩壊事件でMakerDAOがこれを証明しました。

>>>>第5層:アグリゲーター

アグリゲーターはDeFi基盤製品の上で活躍しています。このレイヤーは供給側と需要側のアグリゲーターで構成されます:

1)供給側アグリゲーター:Yearn Finance、RAY、Idle Finance、APY.Finance、Harvest Finance、Rari Capital

2)需要側アグリゲーター:1inch、DEX.ag、Matcha、Paraswap

3)アグリゲーターのアグリゲーター:yAxis

4)新型アグリゲーター:Swivel Finance、Benchmark

第5層のプロトコルアグリゲーターは担保資産を管理せず、これらの製品は通常、ユーザーが他のイーサリアムDeFiプロトコルと相互作用できるようにするスマートコントラクト構築を提供します。アグリゲーターが人気を博しているのは、彼らが一つのことに秀でているからです:お金を稼ぐことです。

しかし、投資家はこのレイヤーのプロトコルスタックのリスクを考慮する必要があります。もしいずれかの基盤製品プロトコルが失敗すれば、ユーザーは部分的または全額の資金を失う可能性があります。これは、YFIのような多くのアグリゲーターが複数の基盤プロトコルを利用しているため、ユーザーはそのプロジェクトの金庫が順番に使用するすべての基盤プロトコルのリスクを負うことになります。

ポジティブな面では、需要側DEXアグリゲーターは最も安全であり、このリスクは発生しません。なぜなら、彼らは資金を保持せず、単にブロック内で原子取引を実行するからです。

>>>>第6層:ウォレットとフロントエンド

ウォレットとフロントエンドはすべてのDeFiの上に位置しており、以下はそのいくつかの例です:

1)リレイ:Tokenlon、Dharma、PoolTogether、Guesser

2)ウォレット:MetaMask、Math、imToken、Bitpie、Exodus、Trust Wallet

3)DeFiネイティブフロントエンド:DeFi Saver、Zerion、Zapper、Argent、Instadapp

ウォレット、リレイ、フロントエンドの役割はDeFiのユーザー体験を向上させることです。彼らは金融や技術的構造で競争するのではなく、デザイン、カスタマーサポート、使いやすさ、ローカリゼーションなどの面で競争します。彼らの主なビジネスはユーザーを獲得することです。

これらのプロジェクトを機能別に細分化します。たとえば、リレイは特定のプロトコルにフロントエンドを提供します(たとえば、GuesserはAugurのフロントエンドで、Tokenlonは0xベースの分散型取引所です)。InstadappやZapperのようなフロントエンドは、異なるDeFi基盤製品間のスマートコントラクト呼び出しの作成プロセスを簡素化します。

二、DeFiリスク管理

現在、DeFi市場のリスクはますます大きくなっています。ParadigmのパートナーであるArjun Balajiは、この現象を次のように的確に表現しています:「DeFiのリスクは倍増しており、契約のエラー、プロトコルのパラメータ設定の不備、オンチェーンの混雑、オラクルのエラー、管理者ボット/LPの失敗、契約の相互運用性とレバレッジがリスクをさらに増幅させています。」

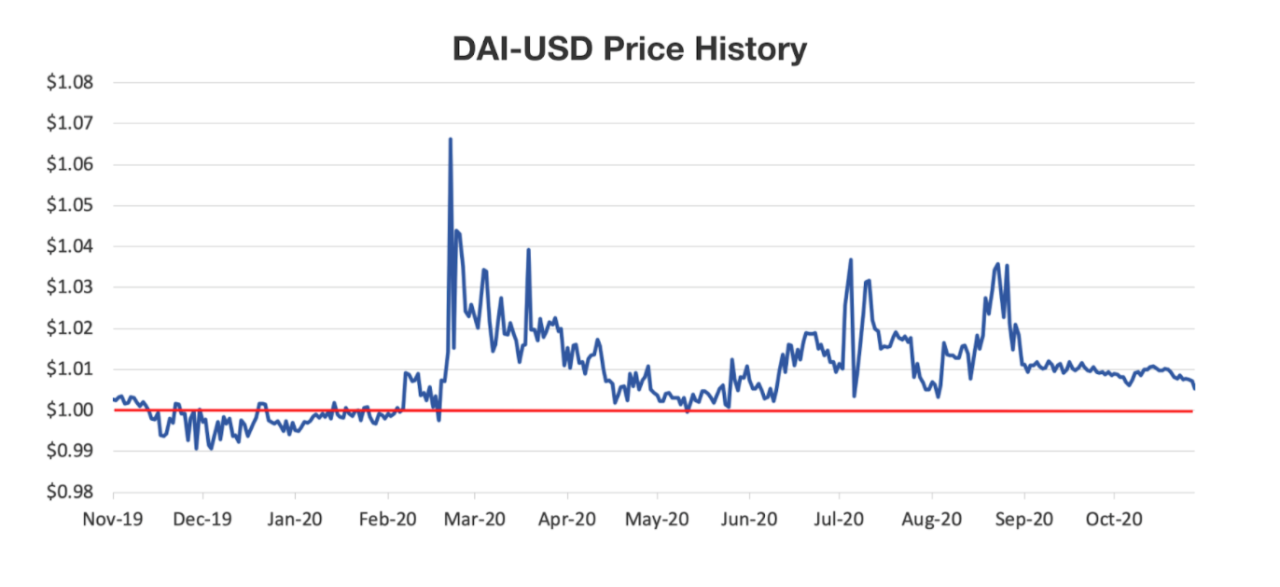

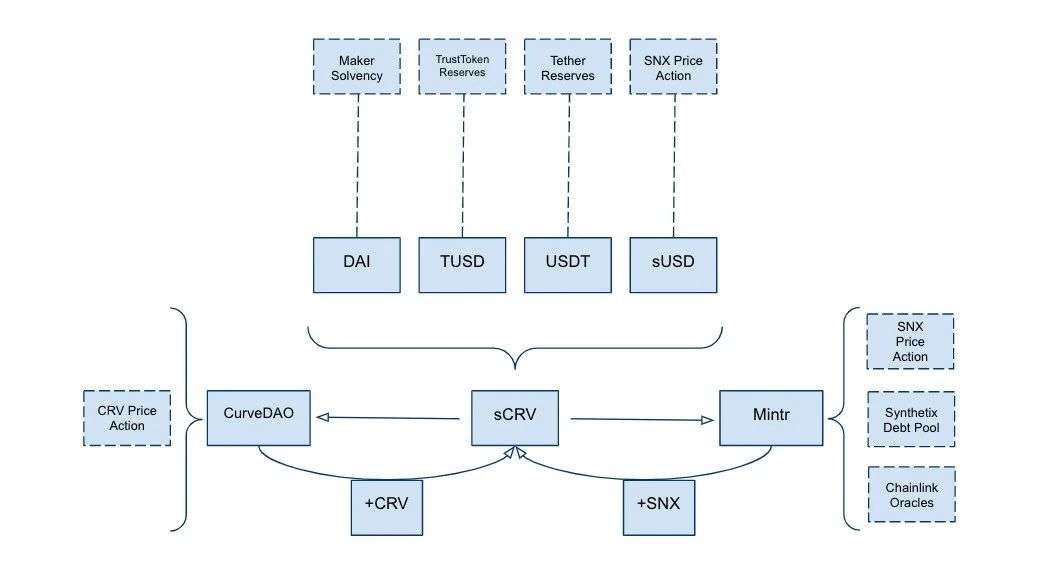

CurveのsUSDプールは、最近最も人気のある「収益耕作」の機会の一つであり、ユーザーは一つまたは複数のステーブルコインをプールに預け、そのLPトークンをSynthetixのMintrプラットフォームにステークしてSNX報酬を得ます。

Curveプール内の各ステーブルコインには特定のリスク特性があります(DAIのペッグはMakerのガバナンス、オラクル、清算人によって構成され、USDTの価値はTetherの準備に対する集団的信頼に依存しています)。ステーブルコインプールの構築は、いずれかのステーブルコインの価値崩壊がそのコインの保有者に与える影響を軽減し、同時に各ステーブルコインのペッグ価値を支えます。

しかし、いずれかのステーブルコインが崩壊すると、プール内の他のステーブルコインにも悪影響を及ぼし、すべてのプールに依存するプロトコルに悪影響を与えることになります(たとえば、Synthetixの債務プールの不安定性)。これがイーサリアムの相互運用性の両刃の剣であり、その統合の容易さが画期的な革新を促進しますが、リスクはロックインの中で倍増します。

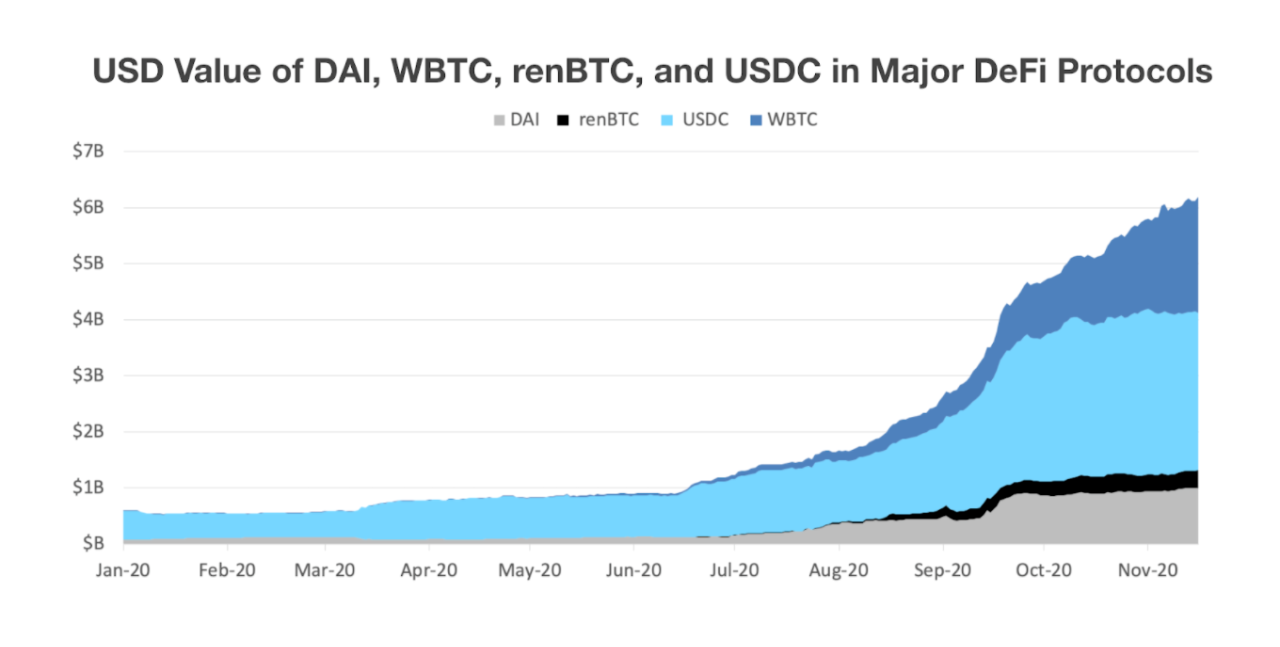

DeFi市場のいくつかの巨大な潜在リスクを見てみましょう。現在、114億ドルの価値が主要なDeFiプロトコル(Uniswap、Compound、Aave、Balancer、Curve、MakerDAOなど)にロックされています。この114億ドルの中で、DAIはロックされた価値の9%(10億ドル)、USDCは24%(28億ドル)、renBTCは3%(3.08億ドル)、WBTCは17%(20億ドル)を占めています。もしいずれかのステーブルコインの価格がペッグ価値から逸脱すれば、一連の清算、破産、価格変動の波が発生する可能性が高いです。

出典:Dune Analytics

ロックされた資産価値に基づいて順位付けされた5つの合成資産プラットフォームの中で、Chainlinkはそのうちの3つに重要な機能を提供しています。その中で、Synthetixの債務プールには1.26億ドルがあり、これはSNXの価格とすべての生成された合成資産(完全にChainlinkによって担保されています)に基づいています。

Synthetixは2020年6月25日にオラクル攻撃を受け、sKRW(合成韓国ウォン)の価格が誤った値を返し、アービトラージボットに約3700万sETHを低価格でシステムから引き出す機会を提供しました(最終的に攻撃者は協議の後に資金を返還しました)。

オラクルの価格情報は、ユーザーによって直接操作されて私利を図ることもできます。今年の2月18日、ある攻撃者はフラッシュローンを利用してUniswapのsUSD価格を約2ドルに引き上げ、この虚高の評価を利用してbZxにsUSD担保を提供し、約2400 ETHを借り入れ、実質的にbZxのポジションを退出しましたが、担保は失われませんでした------これらすべてが1回の取引で行われました。その後、オラクル攻撃が増加し、最近ではHarvest、Value DeFiなどのプロジェクトへの攻撃がありました。

Synthetix、Aave、Nexus Mutualの間で、Chainlinkは約22億ドルの価値を保証しています。これらの価値は、価格操作攻撃の影響を受ける可能性があります。

最後の主要なリスク要因は、イーサリアムのオンチェーン混雑です。最近のUNIのローンチを見れば、イーサリアムは依然として世界規模の取引活動に備えていません。いくつかの分散型取引所プロジェクトは、ガス費のコストが増加したため、メインネットの立ち上げを遅らせざるを得ませんでした。ユーザーはポジションを開くコストが高いだけでなく、担保を充填したりポジションを清算したりするなどの重要な取引のコストも非常に高くなり、手が出せない状況になります。

三、DeFiのリスク緩和の考え方

DeFiスタックの第1-3層はほぼすべてのDeFiプロジェクトに影響を与えるため、リスク緩和を考える際には最も重要です。

>>>>担保トークン

DeFiエコシステム内のほとんどのプロトコルは、同じ資産を担保として使用しています。これらのトークンにはDAIや集中管理型資産(USDC、USDT、WBTCなど)が含まれます。また、利息を生む貸出市場トークン(aTokensやcTokens)も含まれます。DeFi開発者は、担保リスクを防ぐために以下の方法を取ることができます。

1)担保の種類を制限する(たとえば、dYdXはUSDCのみを永久スワップポジションに交換することを許可し、Makerは複数のタイプを許可します)。許可されるより多くの種類のボラティリティ担保は、同じプール内のすべての担保にシステミックリスクをもたらす結果になります。

2)透明で監査されたステーブルコインのみを担保として受け入れる(USDCやPAXなど)。

3)各担保形式に対して明確なリスクパラメータ(流動性や時価総額要件など)を使用し、時間の経過とともに段階的に担保の種類を導入します。

4)担保の集中度を制限し、流動性提供者が代表性の低い担保を増やすようにインセンティブを与えます(たとえば、CurveはLPにDAIを特定のプールに増やすようにインセンティブを与えています)。

5)3層の基盤製品を構築するチームは、ユーザーのために担保保険を購入することができます。これにより、保険がスタックの下層に持ち込まれます。たとえば、dYdXはUSDCを使用して、トレーダーのポジションリスクエクスポージャーに等しいクレジットデフォルトスワップ製品を購入できます。ステーブルコイン発行者、保険会社、または分散型保険提供者(Opyn、Nexus)は、スワップ製品の引受人になる可能性があります。

>>>>オラクル

オラクルはほぼすべてのDeFiプロトコルの主要な故障および攻撃の媒介です。前述のように、DeFi Pulseで上位10のプロトコルのうち30%がChainlinkに依存し、さらに20%が何らかの形でLINKトークンを利用しています。Chainlinkが何らかの形で失敗すると、DeFiの大部分が崩壊します。

オラクルリスクを軽減するために、プロジェクトチームは複数のオラクルプロバイダー(Chainlink、MakerDAOの中央値、Band、Coinbase)から価格やその他のオフチェーンデータを取得し、中央値を使用することができます。

もし一つのオラクルの価格が他のプロジェクトとX%異なる場合、それは無視される可能性があります(中央集権的なオラクルの場合、FTXは価格中央値が30ベーシスポイントを超える価格を無視しました)。これにより、オラクルが攻撃される可能性を防ぐことができます。さらに、プロトコルはTWAPやVWAPを使用してフラッシュローン攻撃を軽減することができます。

また、チームはオラクルの価格が一定期間内に変動する幅を制限することを選択できます。これにより、オラクルの価格が漏洩し操作される場合の安全性が向上します。しかし、価格が実際に大きく変動し、オラクルの価格が変動しない場合、これは市場の歪みを引き起こし、システムの支払い能力を深刻に脅かす可能性があります。

>>> >取引能力

3月12日、MakerDAOシステムはオンチェーンの混雑により、一部のオンチェーン資産が適時に返済されず、担保不足で破産清算されました。キーパーはMakerでゼロコストで清算を行うネットワーク参加者であり、ガス費のコストが上昇したため、取引を行うことができませんでした。これは、キーパーが使用するソフトウェアのデフォルト設定がネットワークの混雑状況に応じてガス費を自動的に調整できないためです。

イーサリアム上での分散型デリバティブプロトコルの台頭(dYdX、Perpetual Protocol、DerivaDEX、MCDEXなど)に伴い、取引能力はますます重要になります。たとえば、Binanceが損失を被ったトレーダーを清算できない場合、保険基金は巨額の損失を支払う必要があり、これが直接的に取引所全体の大規模な自動デレバレッジを引き起こすことになります。

出典:LoanScan

この取引不能リスクを軽減するためのいくつかの解決策を特定しました。たとえば、Layer 2や他のスケーラブルなソリューションへの移行(スケーリング、サイドチェーン、他のLayer 1など)です。

1)比較的楽観的な拡張ソリューションは、後方互換性のあるEVMであり、Layer 1層のセキュリティを引き継ぎ、高いスループット、低遅延、低ガス費を実現しますが、実現には長い時間がかかります。

2)SkaleやMaticのようなサイドチェーンは、EVMに迅速に後方互換性を持ち、高いスループット、低遅延、低ガス費を特徴とし、迅速な入金/出金機能を提供します。開発者にとっては非常に高い構成可能性がありますが、イーサリアムLayer 1層のセキュリティを引き継いでいません。

3)Solana、Near、Algorand、Dfinity、Nervosなどの稼働中のLayer 1プロジェクトは、イーサリアムの代替型パブリックチェーンであり、通常はより高いスケーラビリティと低コストを持っていますが、イーサリアムのように高額な担保を持つには、より成熟した基盤と構成要素が必要です。

>>> >複雑な集合清算ボットプログラムを作成し、資金を常に把握する

1)KeeperDAOは公共流動性プールであり、トークン保有者が貢献し、オンチェーン清算を通じて報酬を得ることを許可します。KeeperDAOはDeFiエコシステム全体で機能し、高度に複雑で最適化されたソフトウェアを運営しています。

2)基盤製品を構築する各チームは、自分たちのミニ版KeeperDAOを作成できます。たとえば、Mainframeは固定金利のゼロクーポン債券貸出システムのために清算人の担保を集めており、このプロトコルは個人に清算を実行させる必要がありません。

3)この基盤の上で、チームは迅速に清算できるボットを使用していることを確認する必要があります。これにより、MakerDaoが312時に直面した危機を回避できます。

>>> >マイニングプールは特定の取引を優先的にブロックに含めることができます

私たちは、マイニングプールが独自のトークンを発行する可能性について考え続けています(簡単のため、ここではMPTと呼びます)。MPTの仕組みは次のようになります。10000以上のMPTを持つアドレスが取引をブロードキャストすると、マイニングプールXのマイニングソフトウェアはこの取引に気付き、優先取引(PT)としてマークします。次のマイニングプールXが採掘するブロックでは、PTが最初の取引としてリストされます。

DeFiチーム自体が大量のMPTを保有し、重要な操作呼び出し(オラクル価格の更新、清算、マージン発行など)が優先されてブロックに含まれるようにすることができます。

星火マイニングプールは最近、Taichiというネットワークのテストを行っていると発表しました。Gasnowによれば、Taichiは「直接受け取った取引をマイニングプールのmempoolにプッシュし」、従来のmempoolをバイパスします。この概念は、イーサリアムの研究者samczsunが数週間前にLien Financeのユーザーに960万ドルを節約するのに役立ちました。

>>> >マイナーが抽出できる価値(MEV)

マイナーが抽出できる価値という用語は、Phil Daianがその先駆的な研究論文「Flash Boys 2.0」で初めて提唱しました。基本的な考え方は、マイナーがブロック内の取引をブロック順に審査する能力を持っているため、アービトラージや清算取引を自分の取引(取引手数料はゼロまたはそれ以下)に置き換えることができるということです。

このような行為は一般的に「邪悪」と見なされ、チェーン上の安定性に悪影響を及ぼすとされていますが、実際にはDeFiリスク管理の有効なツールになる可能性があります。この場合、清算人と保管者の利益率はゼロになります。しかし、マイナーが体系的に清算とアービトラージを行うMEVを行う場合、彼らはシステム全体の破産と価格差を防ぐことができます。なぜなら、清算とアービトラージ取引は常に発生するからです。

>>> >デリバティブポジションの相殺とクロスマージン

流動性提供者がデリバティブプラットフォーム間またはマージン担保間で相殺でき、競争的なプロトコルでネットロングとショートポジションを獲得できる場合、彼らは1ドルの担保ごとにより多くの流動性を提供できます。

たとえば、あるイーサリアムアドレスがdYdXで1xロングBTC-USD永久契約を保有し、MCDEXで1xショートBTC-USDプロトコルを保有している場合、これらのポジションは理論的にネット化でき、トレーダーは必要な担保の一部だけを必要とし、これにより清算量を大幅に削減する追加の利点があります。しかし、これらのシステムは技術的にもガバナンス的にも成熟度が欠けているため、短期的には実現が難しいでしょう。

>>> >ガストークン(CHIとGST-2)

ガストークンは未開発の「スケーリング」手段です。現在、CHIとGST-2という2つの主要なガストークンの総時価総額は200ドル以下です。ガストークンとは何でしょうか?ガストークンはガスを保存し、将来の自由取引で使用するため、または将来のガス使用の前払いとして使用されます。

ガス費が低いとき、賢いトレーダーはそれをトークンとして鋳造し、ガス費が上昇したときにガストークンを交換することで取引コストを節約します。私たちは、DeFiチームがガストークンを蓄積し、市場が激しく変動する際に内蔵の清算自動プログラムを使用する必要があると予想しています。

四、まとめ

現在、さまざまなDeFiプロトコル間の相互関係はますます緊密になっており、それに伴い、ますます複雑なシステミックリスクが生じています。現在、多くの異なるDeFiプロトコルがありますが、ほとんどのプロトコルには以下のいくつかの共通点があります。

第一に、取引または貸出が可能な担保プールを含むこと。第二に、借入/貸出およびデリバティブプロトコルのシステミックな破産を避けるために、オラクルが契約に価格を供給すること。第三に、支払い不能が発生した場合、第三者のキーパーが清算を開始し、利益を得ることができること。

したがって、この記事では、DeFiにおける3つのリスク(担保リスク、オラクルリスク、清算リスク)を管理する方法を考えるためのシンプルなフレームワークを提供することを目指しています。

現在、130億ドルの資金がDeFi市場にロックされており、その多くの資金がいくつかの基盤製品に依存しています。これらの中には、Nexus MutualやOpynなどのスマートコントラクト保険提供者によって保護されている価値もありますが、現在、経済的および混雑故障に対する保護はほとんどありません。

DeFi市場の成熟とより複雑な基盤製品の導入が進むにつれて、プロジェクトチームはシステミックリスク要因を防ぐ方法をより厳密に考える必要があります。

GenesisやBlockFiのような機関参加者や、BettermentやWealthfrontのような新型銀行は、最終的に無可制御のDeFiトラックを使用したいと考えるでしょう。

彼らがそうする際、DeFiチームが直面する最初の問題は、彼らがどのようにして黒天鵝事件(単一のオラクルの故障やブロックチェーンの混雑)から自分自身を守るかということです。結局のところ、これらの問題に対する答えを事前に把握することが、DeFi業界でビジネスを獲得するか失うかの違いになるかもしれません。