SignalPlus 宏觀分析特別版: How High the Bounce?

上週資產市場又經歷了一次過山車般的波動,不過在各種技術指標(例如 CBOE 看跌看漲期權比率升至去年夏季以來的最高水平)顯示極度超賣的情況下,市場於週四/週五迎來了一波不錯的反彈。暫時沒有新的關稅或地緣政治消息、美國政府關門風險解除,加上美股處於極度超賣狀態,為上週五市場超過 2% 的反彈提供...

上週資產市場又經歷了一次過山車般的波動,不過在各種技術指標(例如 CBOE 看跌看漲期權比率升至去年夏季以來的最高水平)顯示極度超賣的情況下,市場於週四/週五迎來了一波不錯的反彈。暫時沒有新的關稅或地緣政治消息、美國政府關門風險解除,加上美股處於極度超賣狀態,為上週五市場超過 2% 的反彈提供...

上週資產市場又經歷了一次過山車般的波動,不過在各種技術指標(例如 CBOE 看跌看漲期權比率升至去年夏季以來的最高水平)顯示極度超賣的情況下,市場於週四/週五迎來了一波不錯的反彈。暫時沒有新的關稅或地緣政治消息、美國政府關門風險解除,加上美股處於極度超賣狀態,為上週五市場超過 2% 的反彈提供了動能,但成交量仍然較低。

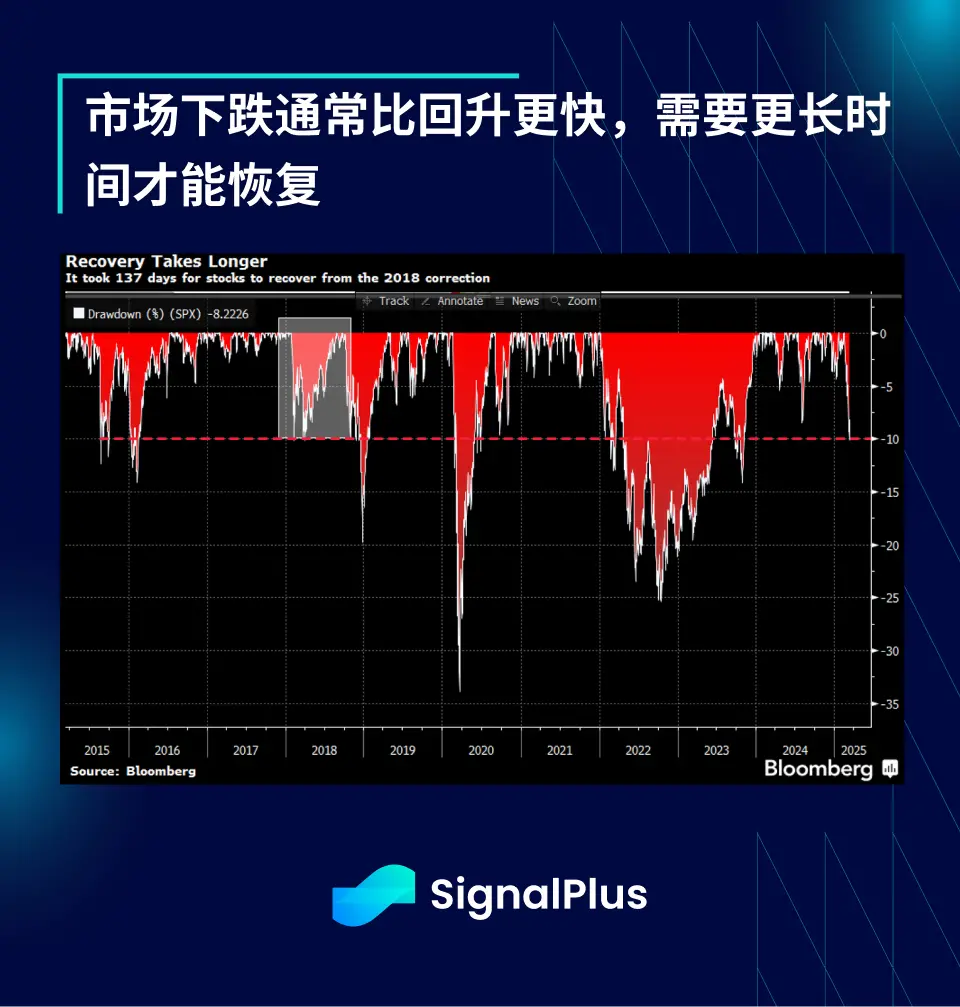

據 Bloomberg 報導,由於自動化交易系統的普及以及嚴格的風控機制,SPX 指數僅用了 16 天就從近期高點下跌超過 10% ,隨著技術進步,市場修正的速度越來越快,最近 3 次重大拋售(2018、 2020 以及 2025)都是有紀錄以來最急劇的修正之一。

相比之下,市場的復甦往往需要更長的時間,因為當代基金經理受到嚴格的風險控制約束。2018 年 SPX 下跌 10% 僅用了兩週,但花了將近 4.5 個月才完全收復損失。Bloomberg 指出,在過去 24 次市場下跌超過 10% 的情況中,平均恢復時間約為 8 個月,反映出市場通常「慢漲急跌」。

根據摩根大通的數據,過去 12 次美國經濟衰退中,美國股市從高點到低點的平均跌幅約為 30% ,而目前 SPX 的調整幅度僅為 9.5% 。簡單的推算表明,股市目前隱含的經濟衰退可能性為 33% 左右,大宗商品與美債市場隱含的可能性則接近 50% ,而信貸市場隱含的衰退可能性僅為 10% 。

儘管市場仍在努力站穩腳跟,不過華爾街的經濟學家已經提前做出反應,高盛成為首家大幅下調美國 2025 年 GDP 增長預測的主要投行,將增長預期從 2.4% 削減至 1.7% ,並指出由於關稅影響增加,「下調的主要原因是對貿易政策的假設變得更加不利」。與此同時,摩根大通將美國經濟衰退的可能性上調至 40% ,並指出其依賴低融資利率、高資本流動和有吸引力的美元資產來支撐不斷上升的財政赤字的「過度特權(exorbitant privilege)」正面臨風險。

此外,由於民主黨在政府關門談判中幾乎完全對 Trump 讓步,這為 DOGE 鋪平了道路,使其至少在 9 月之前能夠持續推進其激進的削減成本行動。

從數據來看,散戶似乎尚未提前因應經濟放緩。美股 ETF 自 2 月市場見頂以來幾乎每天都出現資金淨流入,而增長型 ETF(如 Nvidia)的持倉也反彈至歷史高點附近。

與此同時,期貨多頭倉位雖有所回落,但相較歷史水平仍然偏高。此外,SPX 和 Nasdaq 的空頭倉位仍在低點,表明市場仍缺乏做空力量。

市場認為這次拋售主要來自主導整個宏觀交易市場的「多策略」對沖基金。《華爾街日報》報導稱,頂級對沖基金(Millennium、Point 72、Citadel 等)在 2 月和 3 月的表現中罕見地出現多個標準差的回撤與止損,這在它們長期交易歷史中極為少見。

週二市場持續動盪。高盛向客戶發送報告稱,選股型對沖基金剛剛經歷了自 2022 年 5 月以來最糟糕的 14 天表現。

Millennium 基金 2 月下跌 1.3% , 3 月前 6 天已下跌 1.4% ,其兩個專注於指數再平衡的交易團隊今年已經損失約 9 億美元。 -- WSJ

摩根大通的數據進一步支持這一觀點,數據顯示,股票量化對沖基金的股票風險敞口大幅下降,在增長與動能交易中,熱門多空配對策略遭受重創,而追蹤最受對沖基金青睞的股票的基金過去一個月的表現落後 SPX 約 10% 。

不幸的是,市場的痛苦不僅限於公開市場,投資銀行業務也受到了嚴重影響,由於關稅的不確定性,並購活動已放緩至 20 多年來最糟糕的水平。

根據 Dealogic 數據,今年前兩個月美國的並購活動創下 20 多年來最不活躍的水平,截至上週五,僅完成 1, 172 宗交易,總價值 2, 268 億美元。與去年同期相比,交易量與交易規模均下降約三分之一,這也是 2003 年以來交易量最少的開年表現。-- Reuters

另一方面,除了黃金之外,(短期)固定收益是這波經濟增長恐慌的另一主要受益者。期貨市場再次重新定價,預測年底前降息超過 2 次,而隔夜利率將在明年年底前降至 3.5% 左右。

無庸置疑,全球央行持續進行量化緊縮撤出流動性,加上市場對美國財政赤字的擔憂導致美債市場持續存在大量空頭部位,這兩者都進一步推動了近期債券市場的反彈。

與歷史平均相比,主要大型股之外的股票估值仍然相對受控,而經濟硬數據的表現可能會優於快速惡化的軟數據,因此市場普遍認為,在我們應對關稅不確定性的同時,這仍然是一個「逢低買入」的市場。

在加密貨幣領域,市場情緒仍然低迷,在令人失望的美國政府戰略儲備計劃後,BTC 價格在 $ 80 K 附近徘徊,不過隨著市場風險情緒在上週五回暖,altcoins 表現較佳,Solana(SOL)、Chainlink(LINK)和 XRP 在過去一週有 10% 左右的漲幅。

BTC ETF 上週出現了創紀錄的資金流出,短期內市場似乎進入盤整區間,交易員已開始通過看跌期權進行下行風險對沖。

由於市場情緒受到影響,上市比特幣礦企已開始轉向債務市場來滿足其資本支出融資需求。目前,只要融資渠道保持開放,礦企應能維持運營而無需大規模拋售 BTC,從而控制市場賣壓,然而,這一領域仍值得密切關注。目前,MSTR 的資產淨值溢價保持在 1.8 倍左右,而加權平均 BTC 持倉成本約為 $ 67 K,較當前市場價格仍有 15-20% 的價格緩衝空間。

儘管風險市場有所反彈,ETH 依然處於弱勢,週跌幅再度擴大 5% ,同期表現落後 BTC 約 10% 。BTC/ETH 比率跌至 0.023 ,這一水平自 2021 年以來就不曾出現,當時 BTC 現貨價格僅約 $ 35 K。

市場情緒冷淡、盈虧止損壓力、缺乏新的敘事驅動力、Layer 2 價值分配問題尚待解決等因素持續拖累 ETH 的表現。根據 CoinGecko 數據,穩定幣的總市值($ 2, 360 億)已經超過 ETH($ 2, 260 億),所有 ERC 20 代幣的總市值( $ 2, 550 億)也同樣如此。不僅如此,這也是 ETH 歷史上首次在新年開局的前三個月出現負報酬,年初至今價格已跌近 48% ,只有不到 50% 的活躍錢包地址處於盈利狀態,虧損面廣泛蔓延。

不幸的是,基於目前以太坊的生態系統結構性問題,很難指望價格會迅速回暖,且目前尚無跡象顯示以太坊基金會將進行任何重大的戰略調整。

如市場流傳的一句話:「持續打擊,直到士氣提振」- 提醒各位保持警惕!