2024 加密投融資變局:一二級市場脫鉤,VC 項目失去主導權

AI 板塊展露鋒芒, 2024 年 Q4 融資數量激增。

AI 板塊展露鋒芒, 2024 年 Q4 融資數量激增。作者:夫如何, Odaily星球日報

2024 年加密領域投融資熱度脫鉤大盤行情,VC 幣不再主導市場表現。

宏觀層面,加密市場在 2024 年迎來眾多歷史時刻,比特幣現貨 ETF 的上線、以太坊現貨 ETF 的上線、各國監管政策的清晰化、美聯儲宣布降息以及特朗普即將重回白宮等宏觀層面的積極影響,比特幣成功突破 10 萬美元重要關口。

從加密市場內部來看,meme 成為市場關注的重點,不同時期的不同 meme 類型成為市場上漲的助推器。VC 項目表現低迷,代幣線性釋放周期成為 VC 項目的慢性"毒藥"。

綜合因素影響下,一級市場融資在數量上增長幅度較大,但融資金額上更為謹慎。

回看 2024 年 一級市場投融資活動,Odaily星球日報發現:

● 2024 年一級市場融資數量為 1295 筆,已披露融資總金額為 93.46 億美元;

● AI 板塊展露鋒芒, 2024 年Q4融資數量激增;

● 單筆獲投金額最大為 Praxis 的 5.25 億美元。

注:Odaily星球日報根據各個項目的業務類型、服務對象、商業模式等維度將 Q1 披露融資(實際 close 時間往往早於消息宣發)的所有項目劃進 5 大賽道:基礎設施、應用、技術服務商、金融服務商和其他服務商。每個賽道下又分為不同的子板塊包括 GameFi、DeFi、NFT、支付、錢包、DAO、Layer 1、跨鏈以及其他等。

2024 年,屬於 BTC 和 meme 幣

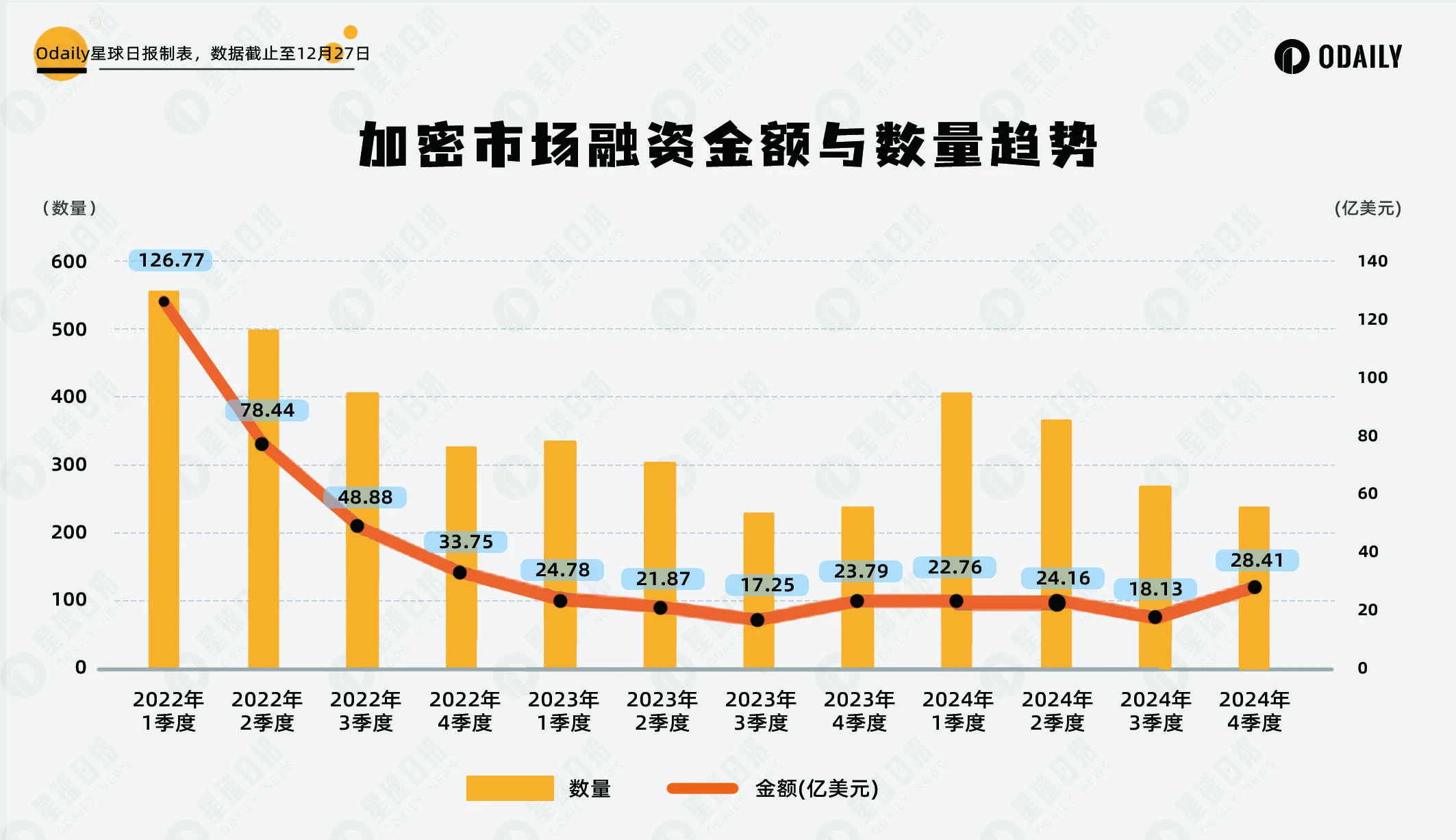

全覽近三年的一級市場融資概況,得出一個重要結論: 2024 年一級市場的投融資活動已逐步脫鉤於加密市場大盤走勢,市場行情主要由比特幣和 meme 板塊主導,而傳統 VC 項目表現低迷,難以再成為市場的核心驅動力。

從數據分析來看, 2022 年作為上一輪加密市場周期的巔峰時期,一級市場融資活動高度活躍,數量和金額的變化與市場行情幾乎同步。2022 年第一季度融資數量達到 562 筆,金額高達 126.77 億美元。然而,隨著市場進入下行周期,融資活動快速收縮,到第四季度融資數量僅剩 330 筆,金額下降至 33.75 億美元。

2023 年則是熊市效應的延續,一級市場的融資活動和整體大盤同樣表現低迷。融資數量和金額在全年持續下滑,至第三季度分別降至 232 筆和 17.25 億美元,創下近三年最低點。這一階段的一級市場明顯受到大盤走勢的深刻影響,市場情緒和資本活躍度均受到抑制。

2024 年成為一級市場投融資活動的重要轉折點。數據顯示,融資數量顯著反彈,例如第一季度融資數量達到 411 筆,較 2023 年第四季度增長近 69% 。然而,與融資數量回升形成對比的是融資金額的謹慎表現,全年的季度總融資金額徘徊在 18 億至 28 億美元區間。這表明,儘管資本活躍度有所恢復,但投資者對資金的投入更加保守,進一步表明一級市場與大盤的脫鉤特性。

從市場熱度分佈來看, 2024 年的加密市場行情由比特幣和 meme 板塊主導,這與上一周期的表現形成鮮明對比。在上一周期中,VC 項目通常是市場熱點的核心,而 2024 年 VC 項目整體表現低迷,難以再對市場產生實質性影響。這種現象使得一級市場行情失去了作為大盤行情參考指標的價值。

2024 年的一級市場展現出一種理性化和獨立化的趨勢。在經歷了 2022 年的狂熱和 2023 年的寒冬之後,投資者顯然更加謹慎,更加注重項目的實際質量和長期價值,而非盲目追逐市場熱點。這種變化可能預示著一級市場正在逐漸脫離傳統的加密市場周期,進入一個新的發展階段。

融資數量的增加和金額的謹慎背後,反映了 VC 機構更傾向於分散投資,並在資本分配上更加保守。這種態度表明,市場熱度的回歸並未帶來資本大規模流入,而是促使投資者更加關注那些真正具備潛力的項目。換句話說,一級市場不再只是行情的"追隨者",而是開始扮演塑造未來市場格局的角色。

2024 年一級市場融資數量為 1295 筆,已披露融資總金額為 93.46 億美元

據 Odaily星球日報不完全統計, 2024 年全球加密市場共發生 1295 起投融資事件(不含基金募資及併購),已披露總金額為 93.46 億美元,分佈在基礎設施、技術服務商、金融服務商、應用和其他服務商賽道,其中應用賽道獲得的融資數量最多,共計 606 筆;基礎設施賽道獲得的融資金額最多,融資金額為 39.76 億美元。兩者在融資金額和數量上領先其他賽道。

從上圖來看,應用賽道作為加密行業最貼近終端用戶的領域,一直是一級市場關注的焦點。2024 年,應用賽道的融資表現相比 2023 年實現了雙增長,融資數量和金額同比上漲約 20% 。

2024 年基礎設施賽道的融資表現尤為搶眼。融資數量和金額相比 2023 年均大幅上漲,漲幅超過 50% 。這一增長的背後,不僅是加密行業對技術底層設施持續升級的需求,更是 AI(人工智能)和 DePIN(去中心化物聯網網絡)等新興領域的崛起,為基礎設施賽道帶來了全新的發展機遇。

總的來說, 2024 年全球加密市場的投融資活動呈現出鮮明特點,應用賽道和基礎設施賽道在數量和金額上的領先,表明市場對終端用戶體驗與底層技術升級的雙重需求。與此同時,技術服務商、金融服務商和其他服務商賽道在穩定發展中醞釀新機遇,尤其是金融服務商賽道,隨著主流金融入場,有望在 2025 年迎來新的突破。

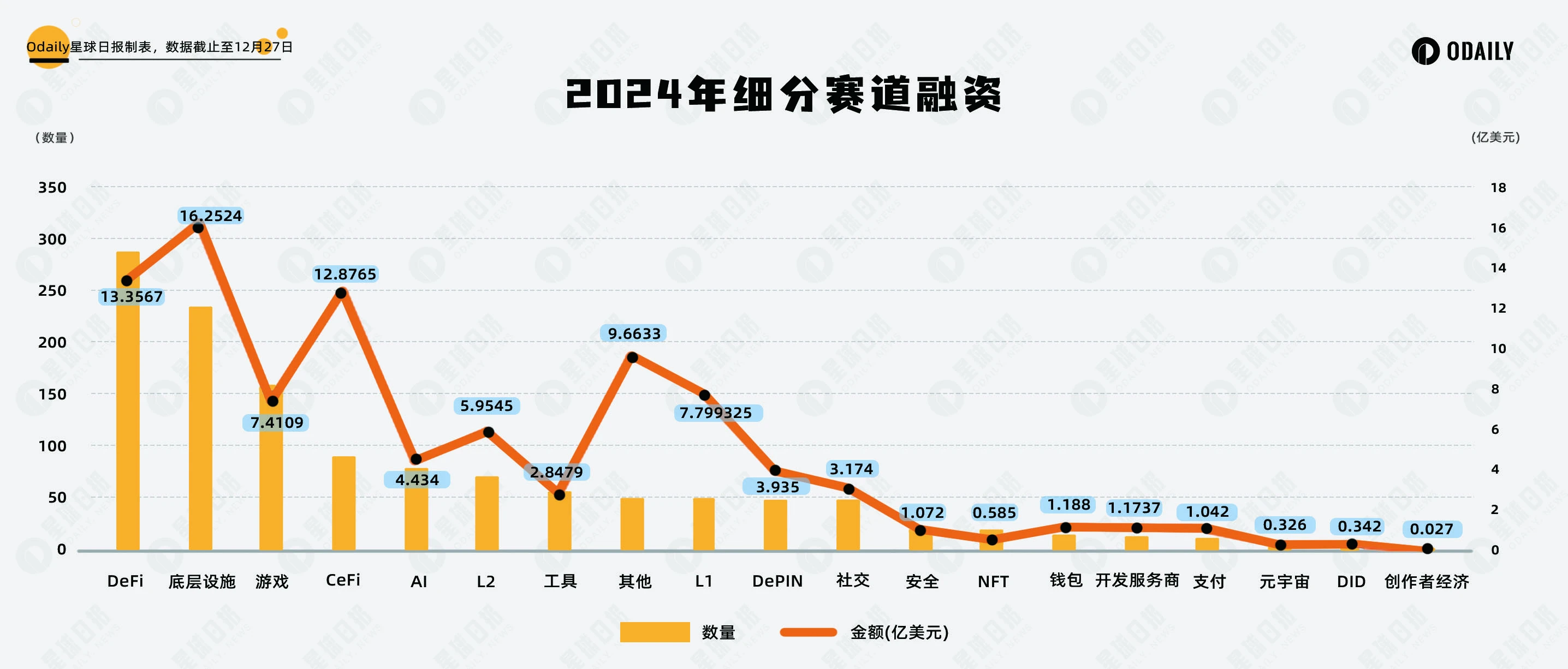

AI 板塊展露鋒芒, 2024 年Q4融資數量激增

據 Odaily星球日報不完全統計, 2024 年細分賽道中融資事件集中在 DeFi、底層設施和遊戲,其中 DeFi 賽道為 289 筆,底層設施賽道為 236 筆,GameFi 賽道為 160 筆。

從子賽道融資情況分佈來看:

縱觀 2024 年的細分賽道,DeFi 和底層設施板塊繼續保持穩定增長,融資總量和數量均居首位。這表明市場對去中心化金融和底層技術的需求依然強勁,無論是 DeFi 的新型協議創新,還是多鏈互操作性、區塊鏈安全性等底層設施的持續優化,均成為資本關注的焦點。

相比之下,遊戲板塊在前三個季度表現搶眼,融資數量穩定排名前三,但到了第四季度卻遭遇明顯下滑,僅有 29 個項目公布融資信息。這種趨勢反映了 GameFi 熱度的階段性減弱,市場對其短期盈利能力與用戶增長前景態度更加謹慎。

與此同時,AI 板塊的熱度迅速攀升,成為 2024 年的一大亮點。這一賽道早期往往與其他領域(如 DeFi 和基礎設施)共同發展,並未被單獨劃分。然而,從第三季度開始,AI 板塊逐漸脫穎而出,特別是在第四季度,融資數量和金額均實現翻倍增長。市場對 AI+區塊鏈的應用潛力表現出高度關注,而 AI Agent 的起勢進一步點燃了資本對這一賽道的投資熱情。

單筆獲投金額最大為 Praxis 的 5.25 億美元

從 2024 年融資金額 Top 10 的榜單中可以看出,儘管市場環境存在波動,但投資機構對基礎設施類項目的信心依然強勁。排名前十的項目幾乎都聚焦於底層技術和創新方向,展現出機構對該類賽道未來發展的高度期待。

L1 公鏈依然吸引了大規模融資。在榜單中,除了老牌公鏈 Avalanche 完成了 2.5 億美元的私募輪融資外,Monad、Berachain 和 Babylon 等新興項目也展現了強勁的增長勢頭。這些項目通過技術創新和生態拓展,贏得了投資者的關注。

Praxis 是本次榜單中的融資冠軍,獲得了高達 5.25 億美元的投資。然而,該項目的具體發展方向仍相對模糊,主要其採用 DAO 組織形式進行管理,進入 DAO 需要進行申請,限制了相關消息的披露。

值得注意的是,Paradigm 在榜單中的主導地位顯而易見。作為頂級風險投資機構,Paradigm 領投了榜單中三大項目------Monad、Farcaster 和 Babylon。