Aave 被嚴重低估了嗎?為什麼它是 DeFi 和鏈上經濟的核心支柱

Aave 是規模最大、最久經考驗的借貸協議。

Aave 是規模最大、最久經考驗的借貸協議。原標題:《Aave, the Core Pillar of Decentralized Finance and Onchain Economy》

作者:@Arthur_0x

編譯:王爾玉,PANews

鏈上借貸是加密行業最重要的市場之一,而作為該市場無可爭議的領軍者,Aave擁有極強的競爭壁壘和用戶黏性。我們認為Aave的價值被嚴重低估,它具備巨大的增長潛力,而市場尚未認識到這一點。

2020年1月,Aave登陸以太坊主網,今年是其上線第5年。如今,Aave是最大的借貸協議,活躍貸款總額75億美元,是第二名Spark的5倍之多。

(數據截至2024年8月5日)

協議指標持續增長,超過前一周期高點

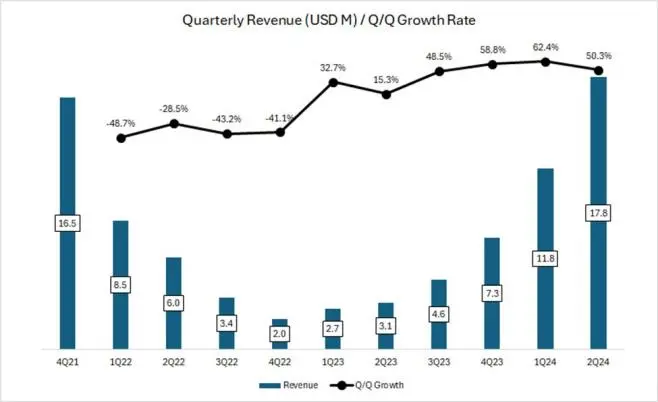

Aave也是少數指標超越2021年牛市水平的DeFi協議之一。例如,其季度收入已超過2021年第四季度的牛市高峰期。尤為引人注目的是,即使在2022年11月到2023年10月的市場盤整期,Aave的收入仍加速增長。隨著市場在2024年第一季度和第二季度回暖,Aave勢頭不減,環比增速達到50-60%。

(來源:Token Terminal)

年初至今,得益於存款增加以及WBTC和ETH等基礎資產價格上漲,Aave的TVL(總鎖倉價值)幾乎翻了一番,恢復至2021年周期峰值的51%。這表明Aave相較於其他頭部DeFi協議更具韌性。

數據截至2024年8月5日

強勁的盈利表現反映出產品與市場高度契合

Aave的收入在上個周期達到峰值,恰逢Polygon、Avalanche和Fantom等多個智能合約平台為吸引用戶和流動性大量發放代幣激勵之際。這帶來了不可持續的投機資本和槓桿水平,放大了多數協議的收入數字。

今天,主鏈的代幣激勵已枯竭,Aave自身的代幣激勵也降到可忽略不計的水平。

(來源:Token Terminal)

這表明過去幾個月的指標增長是有機且可持續的,核心動因是市場投機活動回暖,這推高了活躍貸款和借款利率。

此外,即使在投機活動減弱的時期,Aave也展現了推動基本面增長的能力。在8月初全球風險資產市場大跌之際,Aave的收入依舊堅挺,得益於其在貸款償還過程中成功收取了清算費用。這證明了Aave具備在不同抵押品和多鏈環境中抵禦市場波動的能力。

(數據截至8月5日 來源:TokenLogic)

雖然基本面強勁復甦,Aave市銷率仍處於三年來最低水平

儘管過去幾個月指標強勁復甦,但Aave市銷率僅17倍,處於3年來最低水平,遠低於同期62倍的中位數水平。

(來源:Coingecko,Token Terminal)

Aave有望加強在去中心化借貸領域的霸主地位

Aave的競爭優勢主要體現在四點:

- 協議安全管理記錄良好:多數新借貸協議在運營初期都會遭遇安全問題。迄今為止,Aave未發生過一起重大的智能合約級安全事件。強大的風險管理能力帶來的良好安全記錄往往是DeFi用戶選擇借貸平台時的首要考量,對於手握大量資金的巨鯨用戶尤其如此。

- 雙邊網絡效應:DeFi 借貸是一個典型的雙邊市場。存款人和借款人構成了供需兩側。一側的增長會帶動另一側的增長,後來者會越來越難追趕。此外,平台整體流動性越充裕,存款人和借款人的流動性進出越順暢,平台對大額資金用戶的吸引力就越強,進而可刺激平台業務的進一步增長。

- DAO管理有方:Aave協議已全面實施基於DAO的管理模式。相較於中心化的團隊管理模式,DAO涉及更全面的信息披露和更徹底的社區討論。此外,Aave的DAO社區匯集了一批治理水平較高的專業機構,如頂級風險管理服務商、做市商、第三方開發團隊、財務顧問團隊等。這種多元化的參與者結構為平台帶來了活躍的治理參與度。

- 多鏈生態定位:Aave已部署於幾乎所有主流EVM L1/L2,並且在除BNB Chain外的所有部署鏈上,TVL均保持領先。即將推出的Aave V4版本將打通跨鏈流動性,進一步彰顯其跨鏈流動性優勢。詳見下圖:

(數據截至8月5日 來源:DeFiLlama)

改革代幣經濟學,促進價值累積,消除削減風險

Aave Chan Initiative (ACI)剛發起了一項旨在改革AAVE代幣經濟學的提案,希望引入收益分享機制來增強代幣實用性。

第一個重大轉變是消除調動安全模塊時AAVE被削減的風險。

● 目前,安全模塊中AAVE代幣(stkAAVE - 2.28億美元TVL)和AAVE/ETH Balancer LP代幣(stkABPT - 9900萬美元TVL)的質押者面臨代幣被削減的風險------以彌補短缺事件。

● 然而,由於stkAAVE和stkABPT與累積壞賬的抵押資產之間缺乏相關性,它們並不是理想的保障資產(coverage asset)。在此類事件中,AAVE的賣壓也會反過來降低保障水平。

● 基於全新的Umbrella安全模塊,stkAAVE和stkABPT將被stk aToken取代,首批為aUSDC和awETH。aUSDC和awETH供應者可以選擇質押資產,以在借款人支付的利息之外賺取額外費用(包括AAVE、GHO和協議收入)。這些質押資產在短缺事件中面臨削減和銷毀風險。

● 這一安排將同時令平台用戶及AAVE持有者受益。

此外,收益分配機制將進一步提升對AAVE的需求。

● 引入Anti-GHO

○ 目前,stkAAVE用戶鑄造和借入GHO時可享受3%的折扣。

這將被新的"anti-GHO"代幣取代,該代幣由鑄造GHO的stkAAVE持有者生成。其生成是線性的,與所有GHO借款人累積的利息成正比。

○ 用戶可領取anti-GHO,並有兩種使用方式:

■ 銷毀Anti-GHO以鑄造GHO,可用於免費償還債務

■ 存入GHO安全模塊以獲取stkGHO

○ 這增強了AAVE質押者與GHO借款人之間的利益一致性,並將成為廣泛收益分享策略的第一步。

● 銷毀和分配計劃

○ Aave將允許把淨超額協議收入重新分配給代幣質押者,但須符合以下條件:

■ Aave Collector淨持有量等於過去30天內兩個年度服務商的經常性成本。

■ Aave協議的90天年化收入達到年初至今協議所有支出(包括AAVE收購預算及aWETH \& aUSDC Umbrella預算)的150%。

由此,Aave協議將開啟一項持續的8位數回購計劃,隨著協議繼續增長,回購規模也將水漲船高。

此外,AAVE的流通幾乎已達完全稀釋狀態,未來也不會有大規模的供應解鎖,與此形成鮮明對比的是,近期有一些代幣發行由於低流通量和高完全稀釋估值(FDV),在代幣生成事件(TGE)階段出現嚴重的價值流失。

Aave有望實現顯著增長

Aave後續有多個增長驅動因素,憑藉其目前的優勢地位,預期將從加密貨幣作為資產類別的長期增長趨勢中受益。從基本面來看,Aave有多個收入增長途徑:

Aave v4

Aave V4將進一步提升其競爭力,助力其吸引下一波十億用戶加入DeFi。首先,Aave將致力於通過構建統一流動性層,徹底革新DeFi的交互體驗。通過實現跨多個網絡(包括EVM,最終也會包括非EVM)的無縫流動性訪問,Aave將簡化跨鏈借貸流程。統一流動性層還將深度整合賬戶抽象(Account Abstraction)和智能賬戶(Smart Accounts),允許用戶管理多個孤立資產的頭寸。

其次,Aave將通過擴展更多鏈和引入更多資產類別,提高平台的可訪問性。今年6月,Aave社區投票支持了協議在zkSync上的部署。這是Aave登陸的第13個區塊鏈網絡。接著在7月,Aptos基金會發出了一份在Aptos上部署Aave的提案。若提案獲批准,這將是Aave首次進入非EVM網絡,這也將進一步鞏固其作為真正的多鏈DeFi巨頭的地位。此外,Aave還計劃探索整合基於RWA的產品,這些產品將圍繞GHO構建,有望將傳統金融與DeFi連通,吸引機構投資者,為Aave生態注入大量新資本。

這些發展最終催生了Aave Network,該網絡將成為利益相關者與Aave協議交互的核心樞紐。GHO將用於支付費用,AAVE將充當去中心化驗證者的主要質押資產。鑑於Aave Network將開發為L1或L2網絡,我們預計市場將對其代幣進行重新估值,以反映這一新的基礎設施層的價值。

增長與BTC和ETH作為資產類別的增長呈正相關

今年,比特幣和以太坊ETF閃亮登場是加密貨幣普及過程中的重要分水嶺,藉此,投資者得到了一種傳統且受監管的工具,可輕鬆獲取數字資產敞口,並規避直接持有這些資產伴隨的複雜性。通過降低參與門檻,這些ETF有望吸引來自機構和散戶的大量資本,推動數字資產進一步融入主流投資組合。

對Aave來說,加密市場的整體增長是利好因素,因為其資產構成中逾75%屬於非穩定資產(主要是比特幣和以太坊衍生資產)。因此,Aave的TVL和收入增長與這些資產的增長直接相關。

增長與穩定幣供應掛鉤

未來Aave還有望受益於穩定幣市場的增長。鑑於全球央行步入降息周期的信號愈發清晰,投資者尋找收益來源的機會成本將隨之降低。這或將激勵資本從傳統金融收益工具中流出,轉向DeFi領域的穩定幣farming,以獲取更高收益。此外,在牛市行情中,投資者風險偏好提升,逐險行為更為普遍,這將進一步刺激Aave等平台上的穩定幣借貸活動。

總結

重申一下,對於去中心化借貸領域持續壯大的領軍者Aave的前景,我們持樂觀態度。我們進一步闡述了驅動其未來增長的核心要素,並剖析了每個要素如何進一步擴展。

我們還相信,憑藉強大的網絡效應以及卓越的代幣流動性和可組合性,Aave將繼續鞏固並擴大其市場主導地位。即將到來的代幣經濟學升級將進一步提升協議的安全性,增強其價值捕獲能力。

近年來,市場將所有DeFi協議一概而論,並將它們視為增長潛力受限的資產類別進行定價。這一現象從Aave的TVL和收入穩步上行而估值倍數逆勢下行便可見一斑。我們相信這種估值與基本面的錯配不會持續太久。AAVE目前在加密行業提供了上佳的風險調整投資機會。