Banana Gun 如何從用戶和以太坊驗證者手中吸走數百萬美元?

猴子把戲仍在繼續。

猴子把戲仍在繼續。作者:JUGGERNAUT

編譯:深潮TechFlow

去年,我發布了兩篇短文,探討 Banana Gun Bot 團隊的來源。

這些文章分析了用於創建 Banana Gun Bot 的資金在鏈上的流動,並引發了一些關於開發者背景的令人不安的問題。當一個領先交易機器人的匿名開發者背景顯得可疑時,隨之而來的問題是,Banana Gun Bot 為誰的利益而運作?

在微型市值市場中,10個月是很長的時間。實際上,在整個去中心化金融(DeFi)領域,這也是很長的時間。我坐下來回顧一下我對香蕉團隊的看法是多麼正確(或錯誤)。我發現的問題比我最初想像的要深得多------並且引發了關於以太坊未來運行方式的嚴肅問題。

為了設定背景,我們先來看一些數據。

自 2023 年 5 月以來,TG Bot 已經在 DeFi 生態系統中被廣泛接受,成為一種穩定的商業模式,為每日鏈上交易量做出了重要貢獻。在過去一年中,TG Bot 的交易量占以太坊總交易量的 20% - 30%,以交易數量的百分比計算。截至 2024 年 6 月,所有 TG Bot 的交易量占以太坊交易量的 9.4%,並且來自近 5.3% 的以太坊錢包。因此,像 Banana 這樣的 TG Bot 現在已成為以太坊上的重要交易發起者,並在以太坊生態系統中發揮著重要作用。

自 2023 年 6 月以來,至少有52.5 億美元的資本通過 Banana Gun 路由器流動。雖然其中一部分是在 Solana 上,但這使得 Banana 在該類別中僅次於 Maestro(該領域的首個參與者,領先競爭對手超過一年)和 Bonk Bot(被一些人視為對整個 SOL 垃圾幣生態系統的押注)。

觀察者們對 Banana 捕獲市場份額的速度感到困惑。建立這種壓倒性主導地位的主要原因是 Banana Gun Bot 的狙擊捆綁包的成功率。在其早期,Banana 成為想要狙擊而不僅僅是交易的用戶的首選機器人。而在交易生命周期通常只有幾個小時的垃圾幣中,第一時間在"區塊 0"進入往往是唯一重要的事情。

簡單來說,代幣的區塊 0 是指該代幣在啟動時"開啟交易"的區塊,而在啟動時狙擊代幣意味著你的買入交易需要在代幣開發者的"開啟交易"交易後立即執行。為了做到這一點,Banana Gun 從 2023 年 5 月下旬推出以來,通過"捆綁"用戶賄賂來壓制所有競爭對手。這些捆綁交易對以太坊開發者來說更具利潤,因為它們增強並聚合了支付給開發者的小費。

Banana Gun 的這一策略非常有效,以至於在 2023 年 6 月到 10 月期間,與行業領先的 TG Bot "Maestro"(自 2022 年中期運營)相比,Banana Gun 用戶的"區塊 0"主導地位從 7% 上升到在 TG Bot 領域贏得了 88% 的第一批捆綁包。

來源:The Scientific Crypto Investor和Duncan | Flood Capital

一種新的市場現實正在形成------在這種現實中,普通的垃圾幣投資者通過選擇 Banana 的競爭對手而注定失敗。如果你想要第一時間進入,你必須加入一個 Banana 的區塊 0 捆綁包。在 Banana 用戶群體中,支付高額賄賂的文化逐漸形成,最初在加密推特上受到嘲諷,但很快就被視為既成事實。

來源:Banana Gun TG

實際上,Banana 用戶的高額賄賂文化被視為其商業成功的標誌,也被認為是 $BANANA 代幣持有者的價值指標。當然,Banana 用戶賄賂文化的一個特點是,即使在捆綁交易中也是一種 PvP(玩家對玩家)的競爭,資金雄厚的用戶率先進入代幣,而小額賄賂者則為領先的 Banana 用戶提供退出流動性。

Banana 團隊自己也承認,該機器人最初是為一個小圈子的"朋友"創建的,但隨後由於其開發團隊顯然是狂熱的去中心化共產主義者而向公眾開放。

值得一提的是,關於 Banana 團隊通過監控用戶賄賂而搶先交易的指控至今未曾澄清。無論如何,Banana Gun Bot 的狙擊捆綁包主導地位的第二個方面,正開始演變成整個以太坊生態系統的一個案例研究。

提案者與建設者分離

當優勢成為現狀

在 2023 年 9 月,Banana Gun Bot 團隊推出了 $BANANA 代幣,承諾從機器人為用戶生成的收入中分享 40% 的收益。到 2023 年 11 月,Banana Gun Bot 已經獲得了超過 90% 的所有區塊 0 狙擊,遠遠領先於其競爭對手的採用和收入生成。據消息來源稱,到 2023 年 12 月,Banana 團隊執行了一次絕妙的策略。在 ETH 垃圾幣交易中,Banana 通過正常化高額賄賂文化,利用其區塊 0 的主導地位,利用了一個長期以來理論上存在但未實現的以太坊系統性弱點,從而巧妙地將其在 TG Bot 市場的早期領先轉變為對競爭對手的經濟護城河。

理解這一過程需要對以太坊在合併後如何運作有基本的了解------特別是"提案者與建設者分離"(Proposer Builder Separation)的概念。對於像我這樣不懂但想學習 PBS 背後概念的普通人,我有一篇單獨的筆記,可以在這裡找到。

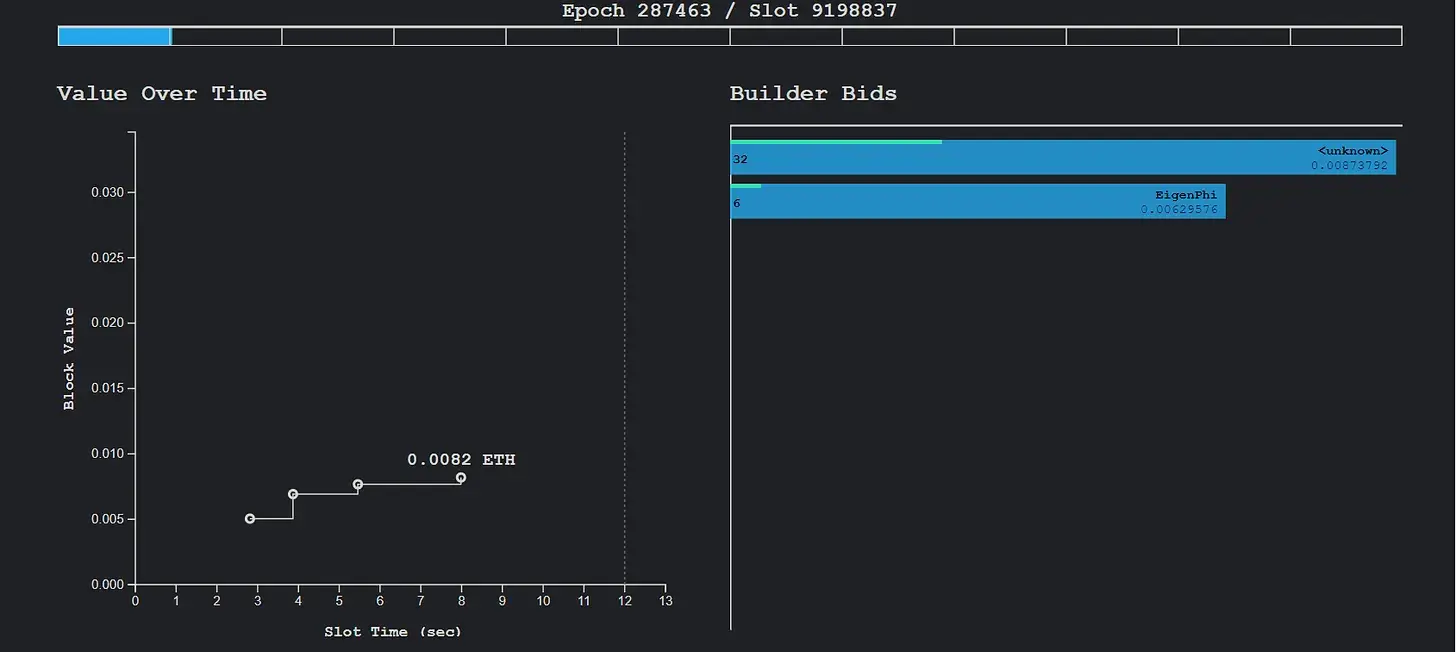

通常情況下,在一個健康競爭的基於提議者分配(PBS)的區塊構建市場中,由 TG Bot 發起的交易會被分配給各種建設者,這些建設者會從交易內存池中獲取待處理的交易,優化它們以最大化價值,構建區塊並競標給提議者,以確保他們自己的區塊被包含在內。在區塊的 12 秒生命周期內,這一交易過程的實時可視化可以在 Payload上看到。

在最佳情況下,在一個開放的競爭性競標過程中,提案者通過選擇競爭建設者中的最佳出價來獲得最高費用。因此,價值被重新分配回以太坊生態系統(因為提案者質押 ETH 並保護以太坊鏈),同時建設者也以競爭的方式獲得報酬(因為他們將大部分交易費用轉移給提案者)。

問題在於,區塊構建市場的競爭性質可能會受到多種因素的制約。 去年,特別機制小組在其論文《集中效應》(Gupta 等,2023)中指出,隨著時間的推移,一小群精明的建設者將自然主導 PBS。有趣的是,他們在 2023 年 5 月提出,這種集中趨勢主要源於"區塊頂端"的機會,例如 CEX-DEX 套利。

"區塊頂端"指的是在每個區塊中執行的前幾筆交易。CEX-DEX 套利是指專業交易者通過價格套利,利用代幣在集中交易所(如 Binance)和去中心化交易所(如 Uniswap)之間的價格差異。SMG 提到,PBS 中的區塊頂端機會的優勢主要被與高頻交易公司(HFT)有"傳聞聯繫"的建設者所壟斷,例如 Manta、Rsync Builder 和 Beaver Build。與這些 HFT 公司支持的建設者相比,SMG 團隊還分析了 Blocknative、Builder69 和 Flashbots,作為其他高交易量但非 HFT 的建設者,從而驗證了他們的假設。諷刺的是,SMG 提到了 Titan Builder 在 2023 年 6 月的論文,證明這些頂級建設者收到的訂單流更多,導致他們在 PBS 拍賣中占據主導地位。

可視化 HFT 資金支持的建設者的 PBS 優勢

SMG 得出的一个重要結論是,"從區塊頂端獲得更多收入的建設者,會更願意為私人訂單流支付更多,因為他們需要贏得整個區塊以發揮他們的區塊頂端優勢"。因此,SMG 設想了一種情況,即精明的、由 HFT 公司資助的建設者如果獲得私人訂單流以鞏固他們的領先地位,可能會在 PBS 中形成壟斷。這樣,他們將壓制較小的建設者------正如 Titan Builder 在其 2023 年 6 月的論文中所思考的(年輕的 Titan 的公共 RPC 僅在 2023 年 4 月 17 日上線)。

那麼,什麼是私人訂單流呢?

2020 年垃圾幣的反叛性崛起為以太坊創造了一個系統性問題------"MEV"。在過去的 3 年裡,交易發送者越來越不願意將交易發送到公共以太坊待處理交易池,而是轉向私人待處理交易池,以避免被 MEV 機器人搶先交易。在一定程度上,私人待處理交易池為交易發送者提供了保護,因此構成了一種公共利益。TG Bot 的交易被視為 MEV 機器人操作員的優質交易,因為其用戶通常被建議設置較高的滑點,以確保他們的交易能夠在高波動代幣中成功。

為了防範這種可能性,幾乎 97% 的 TG Bot 交易都是通過這種私人待處理交易池進行的。但這並不是 SMG 在擔憂 HFT 公司壟斷 PBS 系統時所指的交易類型。SMG 提到的"私人訂單流"是指來自單一交易發起者的訂單流,專門發送給單一建設者。

首先,TG Bot 為用戶提供的不僅僅是狙擊服務,還有普通的買賣交易,包括鏈上的限價單。然而,Banana 的商業模式主要根植於其"狙擊"敘事。其高額的區塊 0 賄賂文化推動了其強勁的收入流。因此,Banana 的商業模式是基於向用戶保證,他們將在任何競爭對手之前進入代幣交易。通常,為了最大化區塊 0 賄賂捆綁在鏈上成功的機會,這樣的發起者會將其用戶的捆綁發送給以太坊上的所有領先建設者。

例如,假設你和我作為以太坊建設者,收到了來自 TG Bot 的相同 10 ETH 捆綁,其中包括 5 ETH 的"小費",以激勵該捆綁在區塊中優先於其他所有捆綁。我構建一個潛在的區塊,你也構建一個。我出價 1 ETH,你看到後出價 1.1 ETH 等等,直到整個 5 ETH 被耗尽。在這種情況下,最終這 5 ETH 將被發送給提案者,而不是被某個建設者 pocket。

注意:這個示例假設沒有其他 TX 發送給建設者

邏輯上,當 TG 機器人將其捆綁發送給多個建設者時,它能夠最大化該捆綁被納入獲勝區塊並上鏈的機會,因為建設者們相互競爭,以確保自己的區塊被驗證者接受。另一方面,將獨占訂單流(EOF)發送給單一建設者意味著該建設者必須將訂單流(以及賄賂)成功上鏈。任何延遲都會削弱這一優勢------該捆綁將不再是狙擊。因此,像 Banana 這樣的發起者理想情況下應該將訂單流至少提供給在鏈上具有最高納入率的建設者。從 SMG 在 Banana 啟動時的研究來看,顯然像 BeaverBuild 這樣的建設者,以及其他由資金充裕的高頻交易公司(HFT)支持的建設者,將是 Banana 理想的 EOF 接收者。但正如我們接下來將看到的,Banana 團隊選擇了不同的方式。

截至2023 年 6 月的 PBS 市場。來源:SMG

專門為某個建設者提供 Banana 訂單流的一個間接影響可能是如下情況。

當高額賄賂捆綁專門發送給某個建設者時,其他建設者無法訪問該捆綁,因此也無法獲得其賄賂。被"選擇"的建設者的合理策略是逐步提高出價,以確保只需支付最少的金額給提案者,從而將該捆綁納入下一個區塊。因此,如果一個帶有 5 ETH 賄賂的區塊 0 捆綁通過 EOF 路由,而此時來自競爭建設者的最高區塊出價為 1 ETH,那麼獨占建設者可以出價"剛好足夠"以確保該區塊(例如,1.1 ETH),並將剩餘的 3.9 ETH 保留為純利潤。

Banana 團隊從向單一建設者提供 EOF 中能獲得什麼呢?答案在於該建設者所帶來的利潤的潛在回扣。這種 EOF 協議意味著建設者可以將部分賄賂返回給 Banana(作為 EOF 的支付),因此現在 Banana 不僅從交易費用中獲利,還從其用戶之間產生的高賄賂文化中獲利。這並不是一種新穎的商業模式------美國的 Robinhood Markets 曾因"訂單流支付"而被 Citadel 支付了數億美元。

來源:以太坊區塊 19238546

問:Banana 團隊是否公開了存在這樣的 EOF 協議?

答:沒有。

問:作為 $BANANA 代幣的發行者和項目金庫的保管人,Banana 團隊是否將過多支付的賄賂重新分配給其用戶或 $BANANA 代幣持有者?

答:絕對沒有。

問:但更重要的是,在 2023 年,Banana 團隊是否與在區塊構建中市場份額最高的以太坊建設者執行了 EOF 協議,以確保用戶在良好的信任下將其賄賂的區塊 0 捆綁上鏈的最佳機會?

答:奇怪的是,沒有。

'黑暗森林中的幕後交易'

對 Banana Gun 路由器交易的分析顯示,Banana 團隊在大多數時間裡將其狙擊捆綁專門通過 Titan Builder 路由。

Titan 在 2023 年 4 月的 PBS 區塊構建市場份額僅為 1%。當 Banana 團隊開始將獨占訂單流(EOF)指向 Titan 時,Titan 在 PBS 市場中的表現遠遠落後於其他建設者。值得注意的是,在本文發布前的 7 天中,Titan 已貢獻了近 40%的所有以太坊區塊。

簡而言之,在不到一年的時間裡,Titan 已成為:

以太坊的第二大建設者,以及

以太坊 PBS 生態中最盈利的建設者,這在很大程度上歸功於 Banana Gun 團隊對它的 EOF 支持。

來源:libMEV

仔細查看 libMEV 上方圖形中的數據,可以揭示 Titan 成功的真規模。

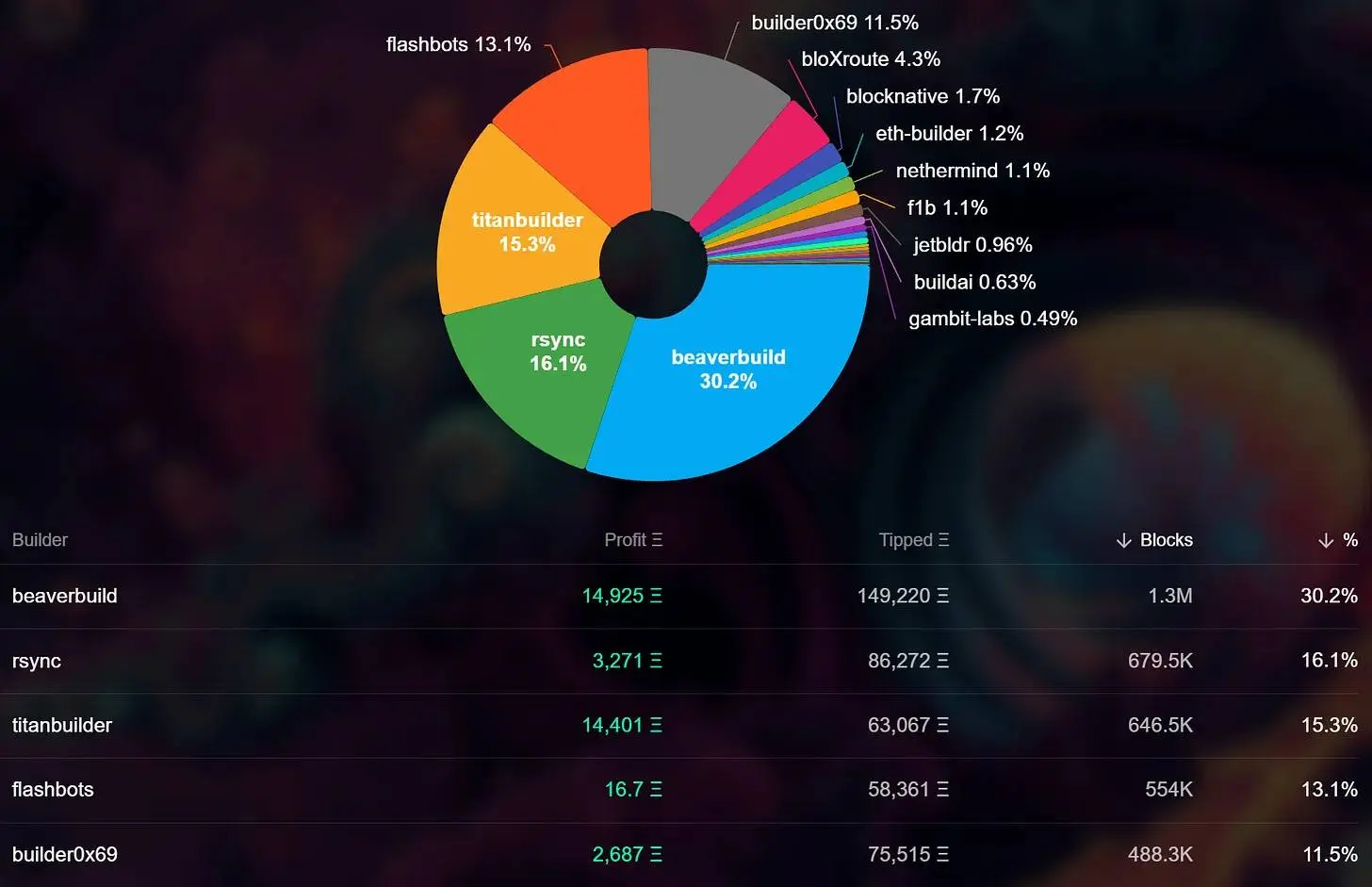

Beaverbuild 是 PBS 後以太坊的領先區塊建設者。自合併以來,它構建了超過 120 萬個區塊,使以太坊驗證者因此獲得了 146,241 ETH 的收益,同時為 Beaverbuild 產生了 14,520 ETH 的利潤。

以 Flashbots 建設者為例------交付了超過 552,800 個區塊,獲得了 16.7 ETH 的利潤,同時通過其驗證者費用向以太坊生態系統轉移了 58,349 ETH。另一方面,Titan 自 2023 年 5 月以來交付了 615,200 個區塊,獲得了 13,151 ETH 的利潤,同時向以太坊生態系統轉移了 60,912 ETH。

通過這樣做,Titan 獲得的利潤幾乎是 Flashbots 建設者的 787 倍,同時交付的區塊數量略多於 Flashbots。同樣,儘管 Beaverbuild 從用戶支付的構建區塊的 ETH 中保留了大約 9%,但 Titan 已經獲得了 17.75% 的 ETH 作為自身利潤,而其構建的區塊數量還不到 Beaverbuild 的一半!

Markovich 最近發布的一篇優秀論文(2024 年 5 月)深入探討了這一安排。她以區塊 19728051(在論文中稱為區塊 8930981)為例,該區塊的總價值為 76.38 ETH,總優先費為 4.54 ETH,支付給 Titan 的總賄賂為 72 ETH。

來源:《去中心化的壟斷權力在 DeFi 中》,Sarit Markovich

Sarit 指出,在區塊 19728051 中,提案者 Lido 僅能從該區塊中賺取 19.75 ETH,而 Titan 通過與 Banana Gun 團隊的 EOF 協議獲得了 56.6 ETH 的純利潤。

Sarit 分析了 2024 年 4 月 6 日至 5 月 5 日之間的 181,651 個區塊。她同時研究了 Banana 和 Maestro,但後者團隊對於本篇文章而言並不相關,因為它沒有代幣,也不承諾代幣持有者在其生態系統中保持投資的任何利益或利潤。Sarit 報告稱,在她的數據集中,總區塊價值為 21,406 ETH,其中僅有 17,127 ETH 通過其提案者轉移到以太坊生態系統。因此,提案者在這段短時間內損失了 4,279 ETH。具體而言,Lido 在這一數據集的單個月份內未獲得 1,666 ETH 的支付。

這篇論文支持了我在回顧 2023 年 12 月至 2024 年 3 月之間以太坊鏈上超過 3500 個區塊時的初步計算,其中 Banana 區塊 0 捆綁幾乎專門通過 Titan Builder 路由。這表明,在 Banana 用戶為將他們的狙擊交易上鏈支付的總額 4466.89 ETH 中,僅有 2915.65 ETH 被轉移給以太坊提案者,而 2271.26 ETH 被 Titan Builder 獨占。即便假設 Banana 和 Titan 之間的私人 EOF 按 50-50 分配,也可以推測在此期間有 1135.63 ETH 被送回 Banana Gun 團隊的私人賬戶。這些將是未申報的利潤,金額高達數百萬美元,來自那些被 Banana Gun 團隊引導進入高賄賂文化的無辜用戶。

來源:libMEV

結論

一個未公開身份的團隊,背景可疑,

涉嫌監控用戶交易以搶先交易(將其作為自身的退出流動性),

現在從一個明顯的獨占訂單流安排中提取數百萬,而不是將其支付給以太坊驗證者,或分配給 $BANANA 持有者,

同時創造了一種令人擔憂的集中化效應,給整個以太坊運作的 PBS 系統帶來了壓力,

更有甚者,$BANANA 代幣在 Binance 上市,為他們的品牌在公眾眼中賦予了巨大的合法性。

因此,猴子把戲仍在繼續。