AI投資目前有泡沫嗎——從供需視角分析

Web3 AI 深度報告

Web3 AI 深度報告作者:Dylan Wang

報告要點:

激流勇進: 供需兩側齊發力,推動AI領域不斷變革。需求端看,越來越多的公司開始接受AI工具,並且計劃在AI領域進一步投資。同時,不斷擴張的Z世代與C世代將進一步激發AI的需求潛能。供給端看,AI對生產力的促進作用令人矚目,成本的不斷下行使得供給端潛力被進一步激發。

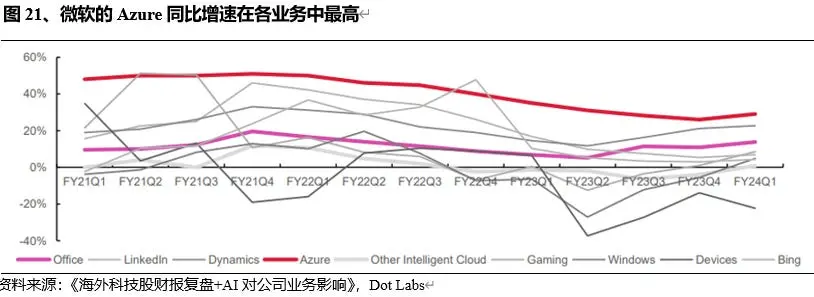

以史為鑒 :與2000年代的互聯網泡沫對比。首先,目前的估值水平沒有2000年那樣高。其次,當前公司的盈利狀況和2000年初有本質上的不同。2000年初納斯達克100的淨利潤率比較差,最低低於-30%的水平,整個科技行業都處於虧損的狀態。而當前AI行情推動的上漲有業績作為支撐。行業層面上看,美銀預計在未來五年內,人工智能戰略將推動25個行業中24個行業實現營業利潤率擴張。公司層面上看,以微軟為例,其AI業務Azure的同比增長率在所有業務中最高。

因此,我們仍然處於AI革命的浪潮中。雖然目前AI已經經過一波熱炒,市場認為當前AI的能力都已被充分挖掘,缺乏大規模應用的突破,但AI的發展是多層次、多浪潮的。例如,按照基礎大模型的能力去劃分,我們現在處在AI的第二個階段,後面還有多模態、AI Agent到空間計算,再到具身智能等種種的突破可以期待。面對以AI為核心的新一代科技革命,我們理應放下思想包袱擁抱新一代科技革命!

全文:

摩根士丹利資本國際(MSCI)全球股票指數今年上漲了7.7%,為2019年以來的最高漲幅,人工智能火爆的概念推動了市場的上漲,芯片設計公司英偉達(Nvidia)在今年前三個月增加了超過1萬億美元的市值,相當於同期全球股市總漲幅的五分之一左右。當AI概念股不斷攀升的同時,質疑聲開始頻繁出現。其中音量最高的是,AI炒作是否太過分?2023年10月,全球科技研究和諮詢公司CCS Insight發布預測報告稱:2023年大熱的生成式人工智能領域將在2024年接受現實的檢驗。具體表現為:技術炒作逐漸消退,運行成本不斷上升,監管呼聲越來越多,投資人不再像之前那樣興奮和樂觀。生成式AI是否真得具備顛覆性潛力?人工智能是泡沫嗎?

一、供需兩側齊發力

1. 需求拉動

(1) 各行業的AI應用逐步落地,人工智能需求或迎來爆發

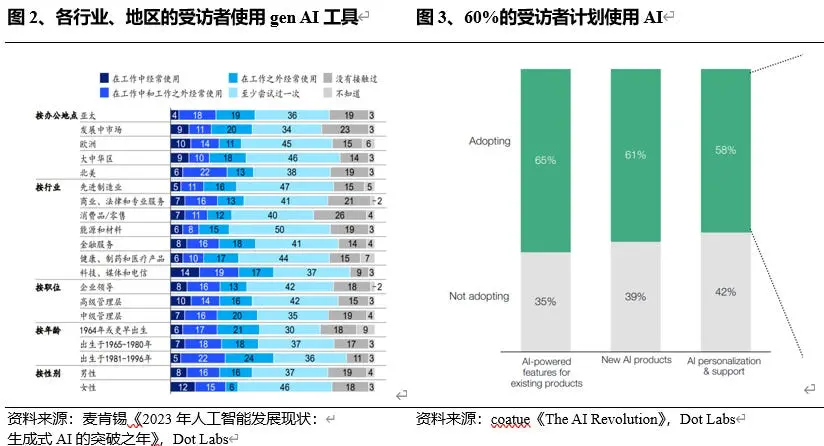

總體來看,各個地區、行業的公司越來越多地使用ai。麥肯錫在一項2023年的調查結果表明,儘管GenAI進入公眾視野並不久,但GenAI已引起商界人士的興趣:人人都在工作中和工作之外嘗試使用GenAI。79%的受訪者表示,他們至少在工作中或工作之外接觸過GenAI。22%的受訪者表示,他們會在工作中經常使用GenAI。COATUE在報告中也表示,有60%的受訪者計劃使用AI。

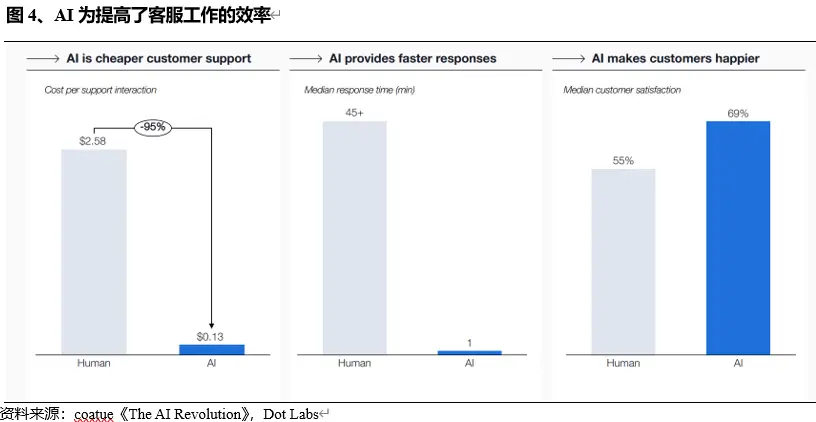

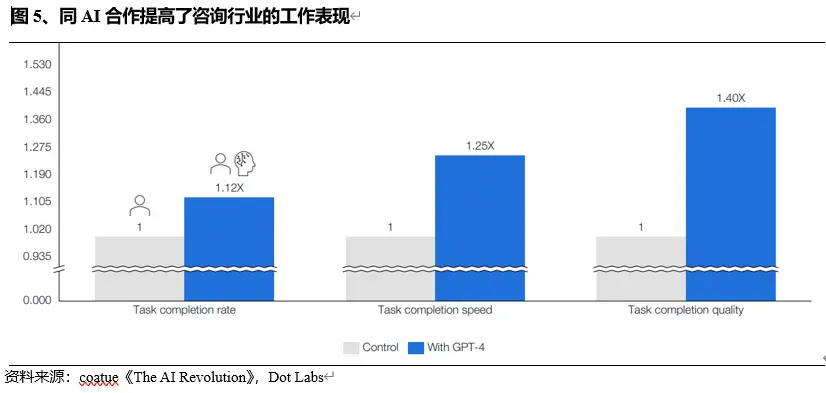

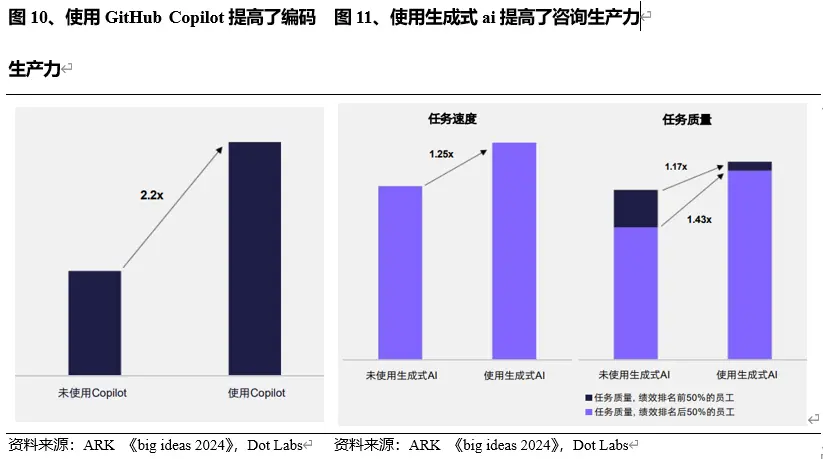

分行業來看,ai在工作的替代上具有相當良好的表現,ai的人工替代進程有望持續推進。一家名為的Finicch 公司,使用AI 的客服節省了95%的人工成本;將回覆時間從45分鐘降至1分鐘;客戶滿意度從55%提高至69%。另外,諮詢等知識型工作也會被 AI 改變。研究顯示,BCG 的顧問在使用 AI 後所有任務都表現更佳,工作質量提高了 40%。

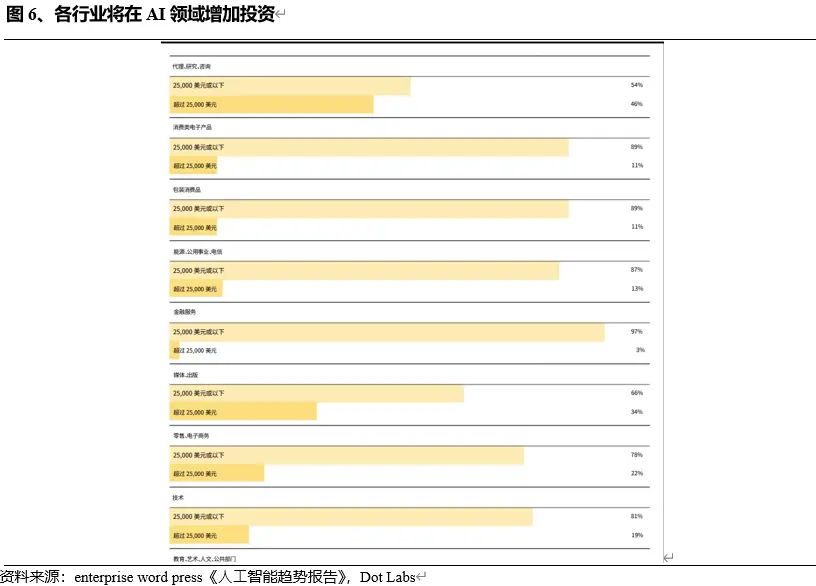

基於ai的良好表現,各行業的公司將增加對ai的投資。根據enterprise wordpress的報告,研究和諮詢行業的一半受訪者表示,他們明年在ai領域投資將超過100,000美元。

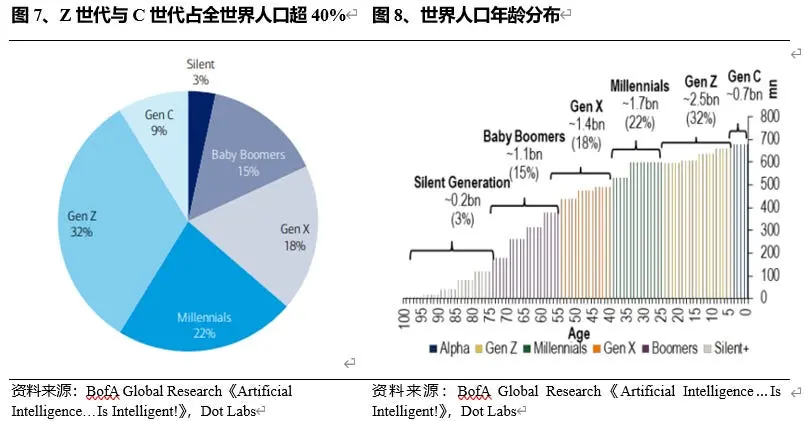

隨著人口老齡化,Z世代和C世代在人口中所占比例越來越大,人工智能的採用也應該增加,因為這兩代人,尤其是C世代,在他們生活的大部分方面都無法擺脫線上。甚至40%的Z世代社交互動都是在線的。到2021年底,C世代的人數為7億,占世界人口的9%,預計到2025年將達到20億,占20%左右,但由於出生率下降,規模將小於Z世代。

與老一輩人相比,Z世代和C世代將採用更加開放、積極的態度來看待的新时代的人工智能。

2、供給側驅動

(1) AI顯著提高生產率

人工智能產生的大量就業崗位可能會提高勞動生產率,從而顯著促進全球經濟增長。人工智能驅動的自動化可以通過兩個渠道提高全球生產率和國內生產總值。

首先,大多數工人所從事的職業會部分受到人工智能自動化的影響,在採用人工智能後,他們可能會將至少部分騰出的能力用於生產活動。這種動態在已經採用人工智能的企業中可以觀察到,研究表明,採用人工智能後,勞動生產率的年增長率在數年內可提高2-3個百分點。

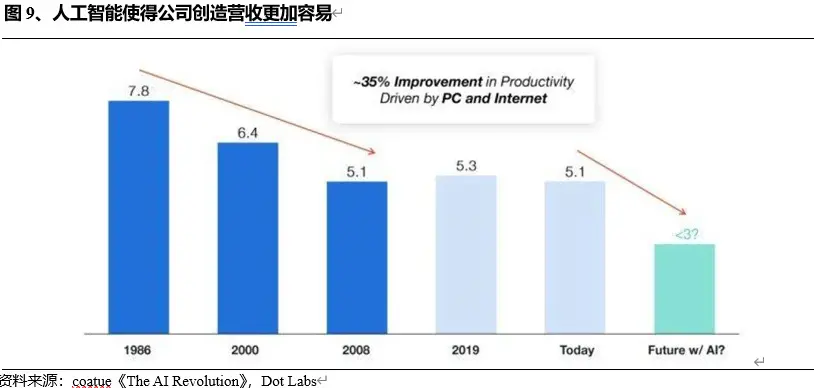

經濟學家估計,人工智能的廣泛應用(假設將在10年內實現)可在10年內將美國生產率的年增長率提高1.5個百分點,並在10年內將實際GDP的趨勢增長率提高1.1個百分點。另一個對比是,1986年,S\&P500公司創造$1m收入要雇用約7.8人,現在是5.1人,而未來在AI時代,這個數字會少於3人。

AI編碼助手GitHub Copilot和Replit提高了軟件開發人員的生產力和工作滿意度。Ai agent正在提高知識型員工的績效。

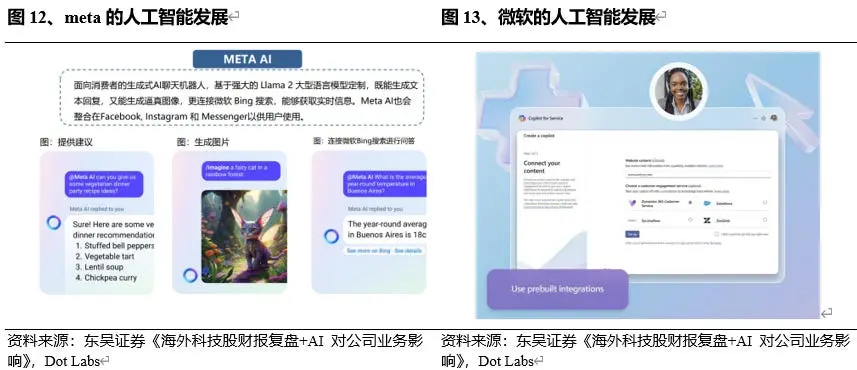

在企業層面,ai也在不斷地推進增質提效。Meta:1)AI算法的改進帶來了4Q視頻類內容觀看時長同比增長25%;2)個性化推薦提升了用戶的engagement;3)META AI assistant 和一些對話類AI產品在美國已經推出;4)目前正在產品中測試超過20種AI功能,期望未來能提升用戶的參與度。

微軟:微軟旗下多款軟件產品已加入AI功能。如Microsoft Copilot for Sales可及時更新數據、創建個性化銷售內容、與客戶進行個性化互動、改善客戶交互流程、改善團隊協作等功能。Microsoft Copilot for Service是一個智能助手,面向客服人員。可以與Outlook、Teams及外部的Salesforce、ServiceNow等連接,創建自動化任務等。

(2) ai為股市提供了更多上漲空間

高盛股票策略師瑞安·哈蒙德(Ryan Hammond)和大衛·科斯汀(David Kostin)認為,與人工智能相關的潛在生產力提升可能為美國股市帶來更多上漲空間。

根據股息貼現模型(DDM)中的假設,估計標準普爾500指數未來20年的每股收益年復合增長率將為5.4%,比剔除AI影響的4.9%高出50個百分點。 人工智能的廣泛應用將使標準普爾500指數20年的每股收益高出11%。

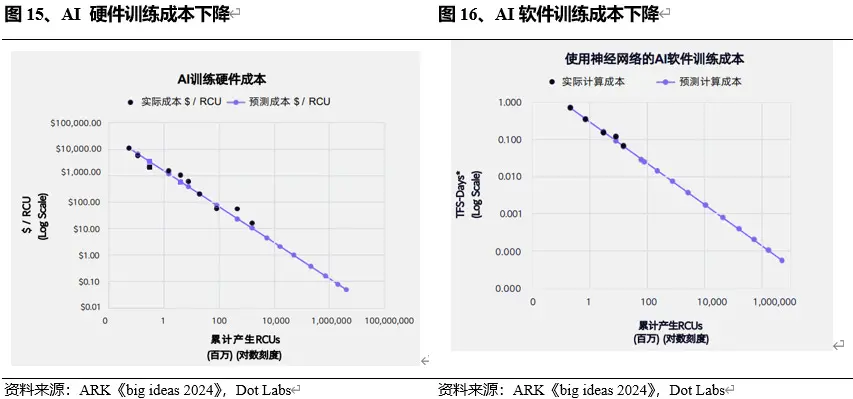

根據賴特定律,加速計算硬件的改進將使AI相對計算單元 (RCU) 的生產成本每年降低53%。而算法模型的增強可以進一步帶來每年47%的訓練成本下降。到2030年,硬件和軟件的融合可以使人工智能訓練成本以每年75%的速度下降。

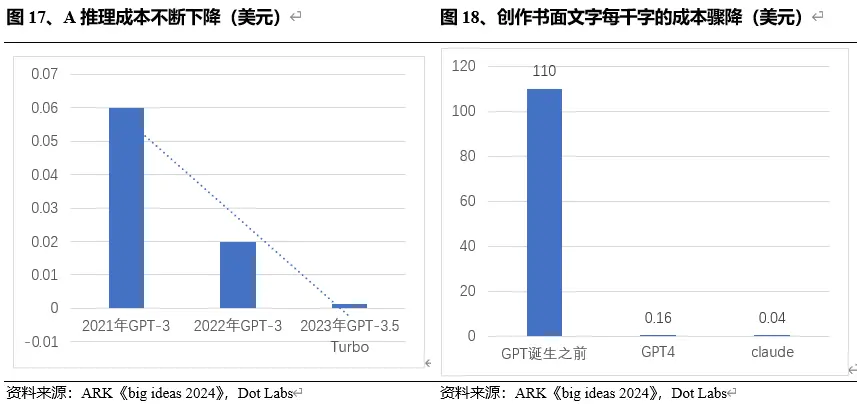

與此同時,AI的推理成本也在不斷下降,下降速度高達80%。GPT-3.5相關的推理成本大幅度兩年前的GPT-3。創作書面文字的成本也由非人工智能時代的每千字110美元驟降至當前的0.16美元甚至0.04美元。

二、同2000年的互聯網泡沫比較

首先市場基本面情況,當前的美股估值已經相當高,但是不及2000年前後的估值水平高。納斯達克指數的市盈率在2000年初就達到了60倍左右,而且遠高於長期的平均水平;標普500指數的市盈率在同期也達到40倍的水平,周期調整市盈率水平也在44倍左右。而且,2000年初納斯達克100的淨利潤率比較差,最低低於-30%的水平,整個科技行業都處於一個虧損的狀態,市場的基本面沒有形成很好的營收的支撐。

當前市場標普500指數和納斯達克指數的市盈率沒有高到2000年前後的水平。現在標普500指數大概是25倍的水平,納斯達克指數是40倍,從估值水平來看,沒有達到非常高的估值水平。從龍頭企業的表現來看,比如蘋果、亞馬遜、微軟等擁有比較穩定的盈利模式和強勁的現金流可以和2000年前後做充分的對比。包括標普500指數成分股公司中,75%的公司在去年四季度每股收益也是超出市場的預期,高於63%的歷史平均水平。從基本面來看,當前的估值也反映了公司的實際盈利能力、市場地位和現金流,並不是純粹的市場炒作。

2000年的互聯網泡沫的主要成因是股價沒有實際的盈利來支撐。但是本輪的AI行情的確可以提高公司的盈利表現。

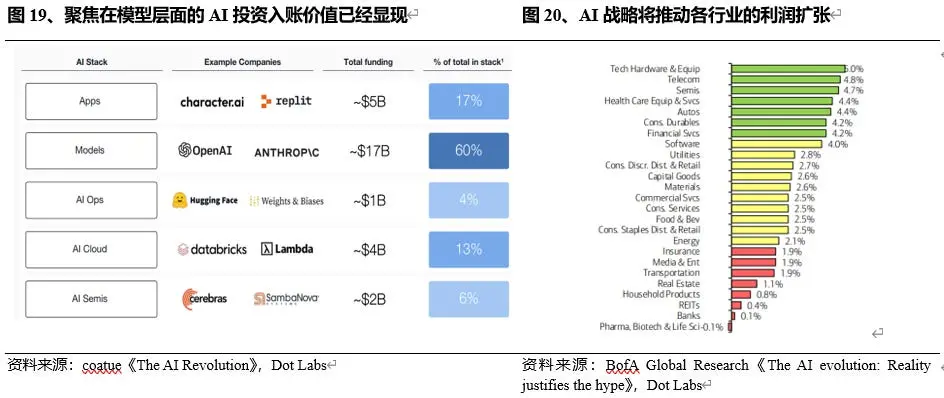

行業層面上看,美國銀行全球研究部通過對114名美國銀行全球研究部基本面股票分析師的調查,研究了人工智能對全球各行各業的影響。調查發現,居於全球市值龍頭的3,500家公司中約有四分之三將在未來五年內經歷人工智能驅動的財務影響。分析師預計,在未來五年內,受保公司的人工智能實施戰略將推動25個行業集團中24個行業的營業利潤率擴張。最有可能經歷最大營業利潤率增長的行業是科技硬件(+5%)、電信(+5%)和半導體(5%),而最有可能經歷營業利潤率增長最小百分比增長的是銀行(+0.1%)、房地產投資信託基金(+0.4%)和家居產品(+0.8%)。製藥、生物技術和生命科學是分析師預計由於人工智能實施而出現營業利潤率收縮的唯一行業。

公司層面上看,AI業務能夠為公司的盈利能力做出貢獻。例如微軟的AI為Azure貢獻6個點增速,FY24Q1貢獻3個點增速,超市場預期。過去3個財年,占比最大為Azure和Office,而AI的發展可以直接帶來這兩項業務的收入增長。