經緯創投分析師:TON 生態潛力很大,但為何大體量 VC 沒機會參與?

Ton ecosystem 還是比較早期,很有機會,但是對體量大的基金來說可能沒機會。

Ton ecosystem 還是比較早期,很有機會,但是對體量大的基金來說可能沒機會。作者:Zixi.eth

Ton生態系統還是比較早期。Ton很有機會,但是Ton生態系統的項目對體量大的基金來說可能沒機會。

1.在去年下半年Ton開始做生態後,我們在今年就看到了ton生態系統的第一波爆發。總體來看,Ton foundation的執行力非常好,不到一年的時間就初具雛形。

2.Ton foundation很清楚哪些應該去中心化來做,哪些應該中心化來做。例如錢包和支付來中心化做,這是微信當年的核心競爭力之一,Ton也很清楚。只有解決了資金托管安全問題(大家都會相信TG的技術,錢包不會丟),資金簡單支付(不需要再用繁瑣的銀行卡支付,全部鏈上走Ton/U),以及簡單好用後(不需要向metamask或者是okx wallet,或者是早年淘寶買東西跳轉78次),才能真正的做到web3版本的微信支付。其他的生態採取crypto native的思路,全部外包出去,激勵社區來做。

3.生態項目盈利模式不再需要像單純的web2/3項目,盈利模式開始多元化。Web2的模式可以web2收廣告費,可以賣用戶給交易所,可以在遊戲中賣增值服務,可以收取訂閱費,可以不發幣。Web3的模式可以收取defi等金融協議費用,可以賣NFT,可以發幣。

4.TG的特點是有基礎流量,解決了支付的問題,這些用戶有一定的crypto知識,但是用戶分散在低價值地區,大多數用戶的單位價值不高。這是否意味著Ton上不應該做web3金融類的工具,而是更應該偏web2的流量打法?

5.Ton生態系統本身就是一個HTML5的web2公司,只不過在支付/結算層面加了區塊鏈。同樣,為什麼這些項目一定要加Ton呢?理論來說,完全可以利用tg的流量,然後再用polygon,或者是solana,或者是其他L2。回歸本質,TG有的是流量,Ton提供的是結算。其他的生態項目不一定要重零開始,直接加上Ton即可(正如travala訂機票酒店,Oobit crypto支付,Ton都是一個很好的點綴,而不是核心)

6.鏈上TVL增長較快,但是受限於Ton的市值還不大,因此天花板也會相對較小。搞DeFi還是應該在BTC以及以太坊上做。但是Ton不同於BTC和以太坊,Ton的籌碼相對集中,Ton的核心利益holder們是否有金融需求?我個人對非BTC和以太坊的資產端創新保守,這已經不是defi和金融的年代了。

7.TG上是一個完全沒有監管的環境。這就意味著做流量和賭場生意的,完全可以不受法律的監管。

8.目前看下來,項目在上面做生意可能比投資更make sense。已經有大批項目跑下來有相當規模的收入,例如catizen收入超過1000萬美金,hamster日入百萬美金。但是作為投資人來下場投資,盈虧比不高。

9.這裡做項目的生命周期可能更短。例如Catizen,Hamster的用戶多是撸毛黨,token一發,撸毛黨一砸盤,項目基本就結束了50%。是否會可能演變成極致的ROI回本生意?

10.眾包類的項目,可能天生適合在TG上扎根。也正是因為TG聚集了大量非高價值人群(用戶畫像可能和YGG有點像),有正向現金流的眾包項目,是否適合在TG上做?例如數據標註,自動駕駛的數據採集,外賣配送。

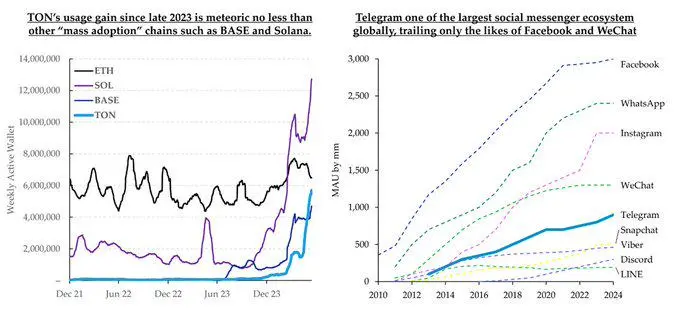

1/n TG是目前第五大社交平台,於2013年由Durov兩兄弟創立。Ton於2017年立項,21年下半年上線主網,23年才開始發力正式做推廣和運營。Ton的可比對象是Solana和Base,這是因為solana和base均為高性能公鏈,且2C屬性很明顯。Solana之前背靠FTX,Base背靠Coinbase,Ton背靠TG,均有一定的流量載體。從目前的Weekly active wallet來看,Ton的增長超越了Base,目前接近solana的一半。目前Ton的打法全面照抄微信小程序,開始自己獨特的web3之路。 (圖片來源:folius ventures)

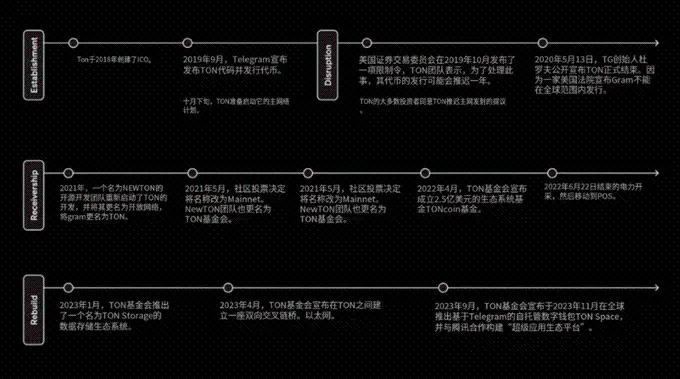

2/n 13年Durov兩兄弟創建了TG;18年Pavel Durov啟動了TON,並ICO了17億美金;20年在SEC的糾纏下,TG放棄了Ton的主導開發;同時,TON社區成立了Ton Foundation來繼續主導Ton開發;21年9月上線主網並發幣;21年-22年初這段時間Ton foundation和礦工積蓄了80%+Ton籌碼;23年9月TG宣布獨家和Ton合作,生態打法全面複製粘貼微信小程序;24年2月,Pantera重倉$300m於Ton;24年4月Tether開始在Ton上部署USDT,用戶能夠通過TG開始轉帳;24年6月,Notcoin/Hamster/Catizen等開始在TG爆火。

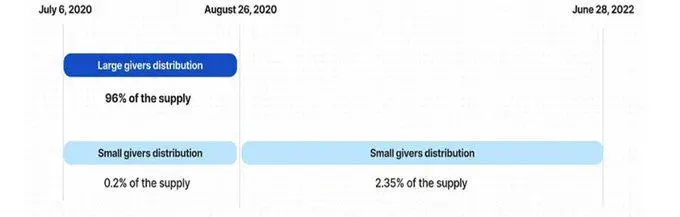

3/n 籌碼高度集中的風險需要考量。 合約地址有兩種類型:Small Givers 和 Large Givers。後者每次分發更多的代幣(每次分發 10 萬枚,而不是 100),但需要更多的計算能力。 Telegram 於 2020 年 7 月 6 日啟動了代幣挖礦,通過系統地址向 20 個合約轉移代幣,這些合約分發代幣。 挖礦從 2020 年 7 月 6 日持續到 2022 年 6 月 28 日,但幾乎所有的代幣發行都在前 51 天分發完畢: 從 2020 年 7 月 6 日到 2020 年 8 月 26 日,Large Givers 分發了 48 億(96%)代幣,Small Givers 分發了 990 萬代幣(0.2%); 從 2020 年 8 月 27 日到 2022 年 6 月 28 日,Small Givers 分發了 1.173 億代幣(2.35%)。 值得注意的是,共有 3278 個唯一地址參與了挖礦,但只有 248 個地址參與了 Large Givers 的分配。因此,我們知道 96% 的 TON 供應量分配給了 248 個地址。此外,這 248 個地址緊密關聯:我們發現許多礦工地址組彼此關聯,並具有相同的模式,如挖礦的開始和結束時間或挖出的代幣的操作。我們還發現了一些散戶活動,但大部分代幣供應是由一群相互關聯的巨鯨挖掘的。 來源:Whiterabbit

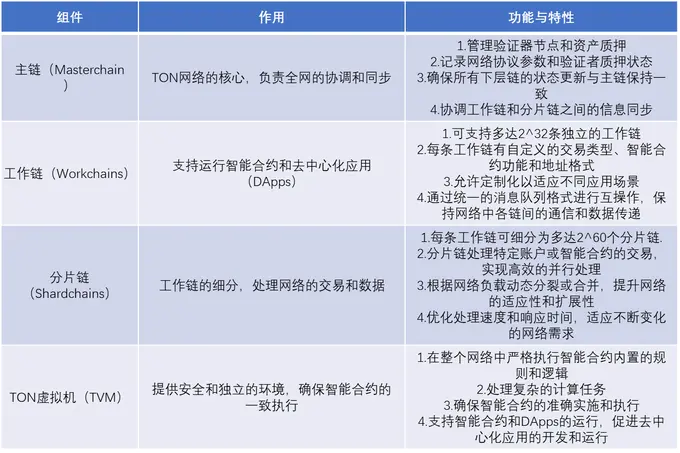

4/n 從鏈本上的結構來看,在2021年來看是很好的技術路線。直接把鏈模塊化了。 Ton的開發語言不同於web2主流以及以太坊EVM的solidity,Ton自研了TVM(Ton virtual machine),採用Fift,FunC 和 Tac三種語言編程,這三種語言是Ton上專門的開發語言,相對較新。整體的開發者生態相對早期,主要還是因為編程語言相對早期的原因。 FunC是一種專門為TON區塊鏈上的智能合約編程而設計的高級語言。它是一種領域特定的、類C語言的、靜態類型語言。FunC被用來編寫智能合約,然後被編譯成Fift匯編代碼,最終生成TON虛擬機(TVM)的字節碼。Fift是一種低級匯編語言,FunC程序會被編譯成Fift匯編代碼。Fift更接近底層,通常不直接用於編寫智能合約,而是作為FunC和TVM字節碼之間的中間表示。Tac是它旨在提供比FunC更高級的抽象,同時保持與TON虛擬機的兼容性 FunC是一種變種的C語言,和C/C++會有點像。當初Ton選擇FunC這門語言也是因為TG是用C寫的,Ton拋棄了EVM solidity的crypto native思路,將自己的功能定義為輔助TG做生態。這就注定了Ton不是為Web3 Geek設計的,更多的場景是落地在web2普通用戶,說白了就是為TG的用戶做的一條區塊鏈,所以一些技術的影子,例如高併發,異步結構,就是參考了web2的架構。所以打法從開發者生態看,非常web2+web3。這在後面的生態發展可見一斑。

5/n 為什麼現在ton生態系統引起了大家的關注 1.真web2+web3。TG dapp(小程序)有web2主營業務,crypto只是個value add,例如遊戲能夠通過廣告等web2盈利模式來創造大量收入,能夠避開原來花錢做營銷做數據+上所+割一波就跑的crypto模式。此外,通過crypto global payment,跨境電商/出海業務/機酒預定等能有新的支付拓展渠道。 2.開發成本低。大多數小程序可以通過 HTML5 進行部署,而且 TON 提供了一系列的技術開發文檔和模板,使得開發者無需從頭編寫代碼即可完成部署。據反饋,具有 Web2 背景的項目方在兩三天內即可完成一個小程序的部署工作。 3.對於Web3而言,Ton生態系統為項目方開闢了新的可能性,不再執著於Infra/DeFi等crypto native賽道,支持開發者構建基於社交、遊戲、電商、跨境業務等多領域的產品,從而拓寬了項目方的選擇範圍。 最後,開發者在 TON 生態系統中開發時,可以在 Telegram 一個平台上完成多種產品的交互和融合。對於用戶而言,TON 生態系統的小程序應用在交互方面具有明顯優勢,用戶無需離開 Telegram 平台,即可通過點擊錢包小程序完成一站式的交互操作,無需切換至如 MetaMask 等外部錢包。此外,Telegram 上的錢包已經支持用戶用法幣OTC入金,即用戶可以直接使用信用卡購買加密資產,實現從資金注入到鏈上各種應用的無縫交互。

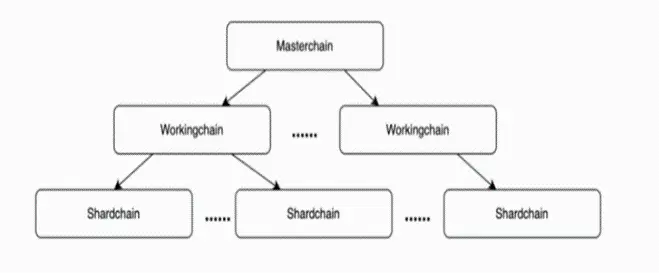

6/n 下面是Ton生態系統,目前發展比較火熱的是遊戲以及社交等。目前的遊戲生態多為tapgame,即點點點,三消等土味小遊戲,多用html界面+crypto native economy+廣告費盈利,但是用戶極多,是目前的爆款。Ton生態上,遊戲依舊處於紅海競爭狀態,但是跨境電商,加密支付等偏web2場景相對藍海。

7/n DeFi------TVL上表現不出色,畢竟不是一個crypto native的公鏈 Ton的DeFi表現相對一般,整體TVL只有6.8億,甚至比不過Linea,Blast等中游L2,但是也make sense。Ton從發展的第一天就不把自身標榜為crypto native的公鏈,因此defi不是其生態發展的重心。

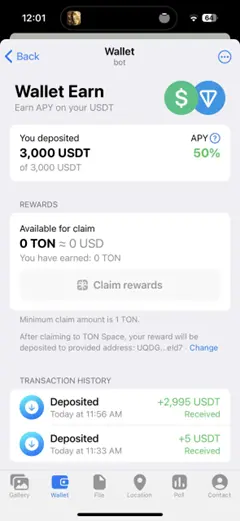

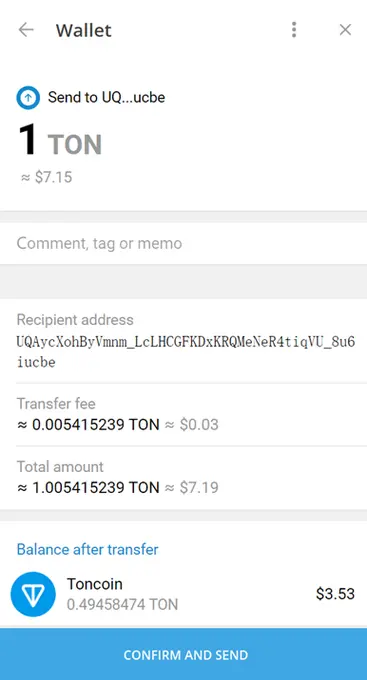

8/n 穩定幣/支付/錢包------優先戰略,web2體驗的支付生態 自2017年以來,Telegram其實一直在探索自己的商業模式,無論是支付服務、廣告,還是被美SEC按下暫停鍵的ICO融資等,但最終結果並不理想。去年PavelDurov透露,維持Telegram正常運行的每年成本約6.3億美元。根據《華爾街日報》報導,到2021年4月,Telegram已累計欠下7億美元債務。因此,自2021年開始,Telegram多次公開發行上億美元級別的超額債券,今年3月還通過銷售債券獲得了3.3億美元資金。Telegram常被視為Web3版的微信,從活躍用戶的角度來看,Telegram和微信差別不大,微信約有12億活躍用戶,Telegram有9億且還在增加,但在盈利方式上卻相差甚遠。支付是微信主要的商業化路徑,對照微信,Telegram也會選擇支付。但由於Telegram不被監管,拿不到主流的金融監管牌照,它只有Web3支付這條路,且創始人Pavel Durov很早就進入了Crypto行業。自從今年年初,Ton開始主打穩定幣策略,將USDT引入到Ton鏈上,並且給出補貼,經過KYC後的用戶(包括大陸新加坡等)可以通過TG的官方錢包Ton space來staking USDT,Ton官方給出了50%APY,3000U/兩個月上限的獎勵吸儲,利息以Ton幣本位支付。經過兩個月發展,Ton USDT發行量迅速從1億增長至5億。Ton USDT可以直接通過錢包轉帳給好友,就像微信轉帳給好友一樣,此外,這筆錢還能撤回,這和傳統的鏈上支付完全不一樣。

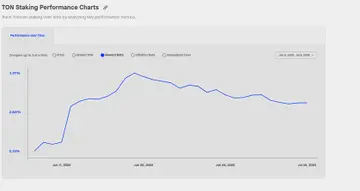

9/n 正常的非以太坊公鏈的staking ratio通常會達到50%以上,並且會有較高APY來吸引礦工。但是Ton的staking ratio和reward ratio都相對較低,猜測是因為:1.大部分籌碼還是在Ton foundation/早期礦工手中;2.市場上流通的籌碼很少,少的籌碼和質押的人數又要篩選一層;3.reward ratio=inflation+gas fee,Ton的gas fee較低(0.005*7=0.035U),這只能說明網絡活躍度其實不及預期(這可能是因為目前大部分火的ton生態項目只有發幣預期,還沒完全上鏈),Ton的inflation只有0.3%-0.6%,這意味著Ton staking的絕大部分收益都來源於Ton gas fee,這和Solana等大公鏈採取了不同的措施。

10/n Catizen是很早的一個web2遊戲團隊做的項目,之前21年做過一個項目叫tap fantasy,在facebook上的一個挂机H5小遊戲。Catizen是一款挂机合成養小貓的遊戲,兩隻低等級的小貓合成高等級的小貓,越高等級的貓產出越高。用戶可以用額外的crypto token或者是U來買額外的功能,來加速小貓的產出。Catizen的遊戲內收入已超過1000萬美元,這一數據是在遊戲上線後約兩個月內達成的。在6月catizen總用戶數超過2000萬,DAU約200萬,鏈上用戶超過70萬,付費用戶約50萬。鏈上用戶轉化率保持在10%左右,超過50%的活躍用戶是付費用戶。Catizen未來將基於此,逐漸推出自己的小遊戲平台,將自己打造成telegram 4399/steam。

11/n Hamster Combat是TG上最火的tap game,玩家通過挂机/點擊螢幕/完成任務賺取金幣,消耗金幣以組建更好的團隊來獲得更多的金幣,整體偏挂机和養成。Hamster整體做的非常毒瘤------tap一次賺一個幣,能量1000,需要點1000次,需要等待自動回復後才能重新點,每天還有6次瞬間回復能量的機會;裂變也做得很好;挂机的被動收入僅在退出遊戲的三小時內有效,超時後需要重新進入遊戲。Hamster在中東以及東南亞很火,這和當年打金gamefi的邏輯很像。但值得注意的是,目前Hamster並沒有發行token,這就意味著用戶的只是獲得"積分"而不是真實的token,他們更類似於撸毛黨。Hamster的收入來源於廣告以及將新客戶導入交易所,據傳每日廣告收入有數百萬美元,而付費群體是交易所。

12/n 其他的生態都略小,不過多追溯,直接看圖。 官方親自下場的賽道,可能第三方都沒啥機會再做了。