頭等艙公開盡調:可編程的流動性層 Native

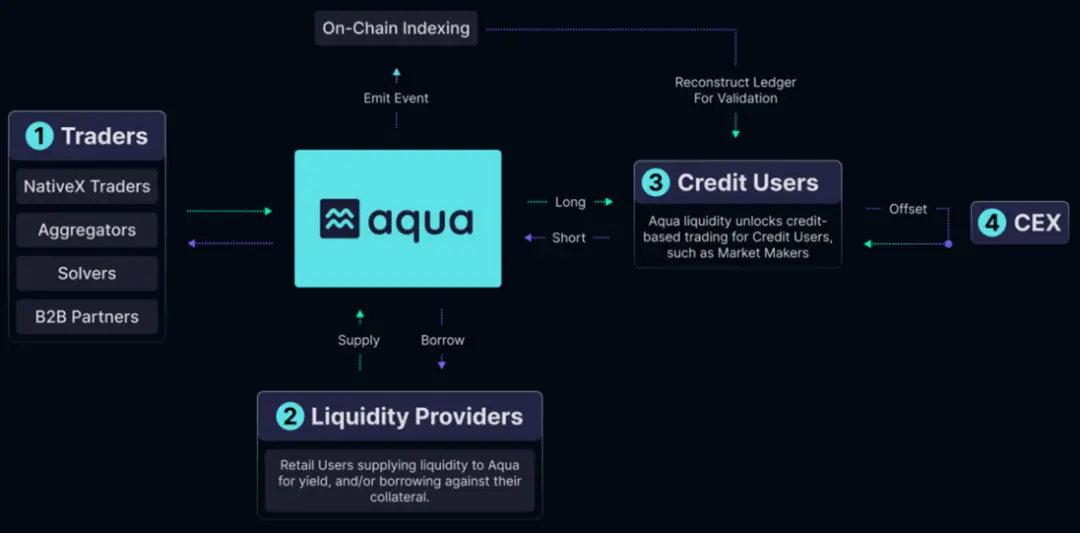

Native 整體的定位為可編程的流動性層,其目前擁有面向協議的流動性接口 Native、跨鏈交易聚合 NativeX 和面向做市商的新型借貸工具 Aqua 三個產品。

Native 整體的定位為可編程的流動性層,其目前擁有面向協議的流動性接口 Native、跨鏈交易聚合 NativeX 和面向做市商的新型借貸工具 Aqua 三個產品。Native 的定位為區塊鏈的流動性層,包含三款產品:可被項目整合的流動性接口Native,交易與跨鏈聚合器NativeX、新型借貸工具Aqua。NativeX整合多家去中心化交易所和跨鏈橋作為流動性來源,並在此基礎上與部分私人做市商合作,給予用戶零滑點和便捷的交易體驗。其核心產品Aqua可以使做市商借用存款用戶的資金進行做市,解決了做市商缺乏流動性的问题。因結算時做市商使用Aqua流動性結算,資金一直存放於Aqua合約之中,風險明顯低於傳統的機構借貸,Aqua在控制風險的同時也增加了資金的利用效率和收益率。

項目概要

Native 整體的定位為可編程的流動性層,其目前擁有面向協議的流動性接口Native、跨鏈交易聚合NativeX和面向做市商的新型借貸工具Aqua三個產品。Native可以幫助項目方在自身的網頁直接接通Native的流動性。NativeX在跨鏈聚合交易賽道已處於頭部領域,雖賽道整體需求度較低,但在一定程度上體現出了團隊的運營能力。其新借貸產品Aqua的設計在控制風險的同時極大地提高了做市商的資本效率,有較大的創新性。Native獲得了Nomad Capital 的兩輪融資,並正在推出其核心產品Aqua。

Native 可以幫助項目方在自己的网站上线交易功能,给予协议用户更加便捷的交互体验。 协议可通过使用Native的工具,轻松地在自身网站接入Native的流动性,并自行更改交易费用。

跨链交易聚合产品虽目前采用较少,但有一定的增长潜力。 用户对于跨链桥和交易聚合均有较大需求,但往往分开进行操作,直接使用跨链交易聚合的用户较少。跨链交易聚合虽能提供便捷的交易体验,但碍于流动性和用户习惯等问题,一直未得到广泛采用。NativeX在跨链聚合领域已处于一线水准,其整合了较多流动性并积累了较多做市商资源,能收到DeFi 70%以上的订单流,有助于后续Aqua的推出。且随着各大L1和L2的相继爆发,跨链交易的需求增多,跨链交易聚合可能获得更多的用户采用。

Aqua 作为新型借贷工具,在尽可能降低用户资金风险的情况下,提高了做市商的资金效率。 面向机构的信用借贷协议常常无需抵押,机构在被审核后可直接借出用户资金,资金借出后用途和去向等信息披露基本为零,用户需承担较大的机构违约风险。而在Aqua进行借款的做市商全部为超额抵押,且并不实际将资金借出,做市商仅使用Aqua池内的资金进行交易结算,结算前后为用户与Aqua池双向交易。而后做市商在Aqua池产生相应的多头头寸和空头头寸,做市商可同时在中心化交易所进行反向操作来赚取交易价差。对于存款用户来说,做市商抵押使用的资金一直存在Aqua池中,违约风险被降至最低,用户能获得可持续的低风险收益。对于机构来说,其在没有资产的区块链上获得了流动性,并可以开设更多的头寸,最大程度地提升了资金效率。

Native 、NativeX和Aqua作为联合产品,可互相提供定价、订单流和流动性,形成联动的竞争优势。

总体来看,Native在跨链交易聚合已积累了较多资源,有助于其新产品Aqua的进一步展开。并形成Native、NativeX和Aqua三者联动的效应。作为Native的新产品,Aqua开创了流动性提供者和做市商合作的新范式。在保障存款用户资金安全的同时,给予了做市商更高的资金效率和便捷性,形成了双赢局面。作为DeFi领域难得的创新,目前并无类似产品,Native值得关注。

1. 基本概況

1.1.項目簡介

Native定位為可編程的流動性層,其目前擁有面向協議的流動性接口Native和跨鏈交易聚合產品NativeX,以提供交易用戶更加便捷的交易體驗。Native已在測試網推出面向用戶和做市商的新型借貸協議Aqua。Aqua使做市商通過抵押獲得借款能力,並通過Aqua池的資金進行用戶的交易結算,在增加資本效率的同時盡可能的降低了做市商的違約風險。

1.2.基本信息

|------|---------------| | 成立時間 | 2022年11月 | | 所屬板塊 | DeFi,交易聚合\&借貸 | | 募資情況 | 未公開 |

2. 項目詳解

2.1.團隊

根據Linkedin數據,團隊成員為3-10人。核心成員介紹如下:

Meina Zhou ,Native的首席執行官。擁有紐約大學的數據科學碩士學位,有超過8年的數據科學團隊領導經歷,在機器學習、數據挖掘和項目管理上有豐富經驗。同時Meina Zhou也是 CryptoMeina 播客的創始人兼主持人。

Wee Howe Ang,Native的顧問,新加坡國立大學電氣工程學士學位。曾任德意志銀行軟件開發經理(助理副總裁)。加密貨幣交易公司Altonomy的首席技術官,加密貨幣交易公司Tokka Labs的首席技術官。

Hung,Native的技術負責人。於2019年3月進入加密行業,全棧工程師,熟悉EVM類智能合約。

Native成員數量較少,但團隊分工明確,在技術、交易和宣傳運營領域均有較為豐富的行業經驗。

2.2.資金

2023年4月,Nomad 领投了200万美元的种子轮。Nomad Capital于2023年3月获得币安投资,并于次月投资其第一个项目Native。2023年12月Native获得Nomad Capital的战略投资。

表2-1 融資情況

2.3.產品

2.3.1.Aqua

去中心化交易所早期多採用訂單簿和RFQ(直接向做市商請求報價而非掛單,與訂單簿略有不同)交易類型。但在以太坊網絡進行訂單簿交易所需成本過高,且交易深度差,匹配難度高。因此自動做市商機制成為了去中心化交易所的主流模式。以Uniswap為例,Uniswap採用恆定乘積做市模型,雖然實現了價格的自我發現,但資金效率較低,需要大量的流動性來降低交易的價格影響,且流動性提供者仍要面臨無償損失的風險,往往提供流動性的收益還不如單純的拿著代幣高。

Native正推出交易模式的新范式Aqua,Aqua是一個面向普通用戶和做市商的新型借貸產品,其結合了去中心化交易所和借貸產品的屬性。致力於在確保用戶資金安全的前提下,增加做市商的資本效率和用戶的存款收益。通常做市商的資金存放在中心化交易所和個別區塊鏈上,若是在新的區塊鏈上有一定的做市需求,則需要分出部分資金並承擔此區塊鏈的安全風險,做市商可能因此放棄部分做市收益。

通過Aqua,做市商使用資產抵押來在新的區塊鏈網絡進行借款做市(抵押物可存在於其它鏈上),一般採用RFQ機制,資金效率高卻不存在滑點、MEV等弊端。其資金來源於存款用戶/流動性提供者(存款用戶也可獲得一定的借款能力)。假設用戶賣出ETH為USDT,做市商給出報價並通過Aqua的資金(用戶存入)進行結算,結算後做市商即產生USDT的空頭頭寸和ETH的多頭頭寸(相當於做市商在池中借出了USDT並存入了ETH,但資金都處於Aqua合約中)。在其借款範圍內,做市商可以同時維持多個頭寸,最大化做市商的流動性和資金效率。

Aqua不僅提高了做市商的資金效率,也解決了做市商在部分區塊鏈上缺乏流動性的问题。更大的亮點在於,做市商借用的錢一直處於Aqua的合約之中,實際表現形式為多頭頭寸和空頭頭寸,做市商的資產表更加透明且借用資產不能挪用,風險明顯低於傳統機構借貸協議。

對於借貸用戶來說,收益在傳統的借貸協議上叠加了做市商使用的資金利息(開設頭寸的利息費用),存入的資金有了更多的借貸場景,收益率相比傳統借貸協議更高,卻不用面臨做市商的信用風險(資金一直存放在Aqua合約)。且做市商對於交易結算有著持續的需求,即存款用戶的收益也相對穩定且可持續。

圖2-5 Aqua運行邏輯

Aqua做市商均為超額抵押,抵押物和結算使用資金不需存在於同一区块链。Aqua使用固定利率的借貸模型,並根據市場情況和資金利用率進行調整。利息將通過鏈下計算的方式來進行(根據經過的區塊數和頭寸變化來確定具體利息數額),經過計算的利息數額將被周期性地發送到鏈上。Aqua使用鏈下報價,當做市商的借款超過其借款額度時,白名單的清算人員可以提出清算提案、Aqua將驗證提案並返回簽名,清算人員隨後在鏈上進行清算。

2.3.2.Native \& NativeX

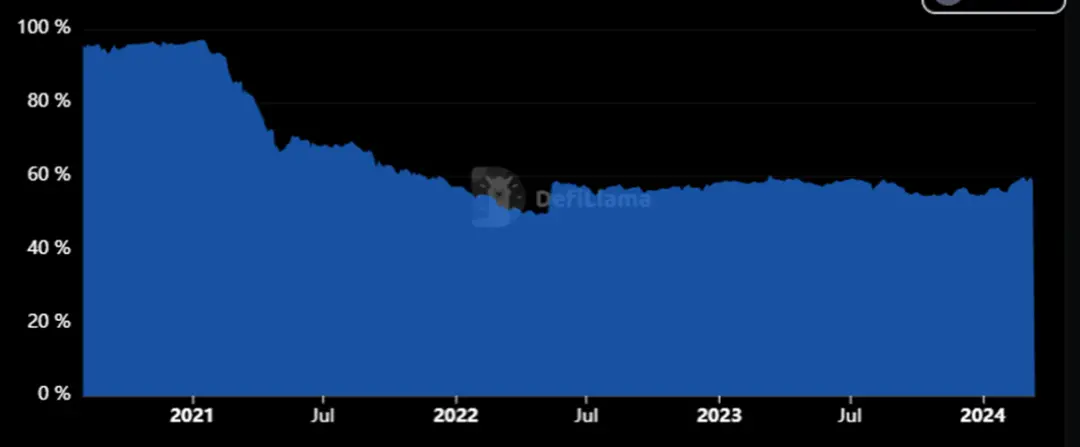

自以太坊GAS問題被詬病起,加密市場正逐漸走向多鏈化。從TVL來看,以太坊網絡TVL佔比近兩年一直維持在58%附近,說明了其它區塊鏈有一定的市場競爭力並維持住了一定的流動性。從公鏈敘事角度來看,以太坊將服務二層網絡作為核心,其未來更多的資金將向二層網絡遷移。可以預計,未來的加密市場將會是多鏈並行而非單純的以太坊一家通吃局面。

圖2-1 以太坊TVL市佔比 [1]

隨著越來越多區塊鏈的推出,流動性變得碎片化。無論是Solana和Aptos的一層區塊鏈,還是以太坊二層網絡等對於流動性都有著巨大的需求。

對於交易者來說,中心化交易所的現價訂單簿交易模式和深度流動性能降低交易成本,但同時也意味著用戶需要放棄資產的所有權,且無法交易未上所代幣。而在去中心化交易所雖然可以保留資產所有權,但限於鏈上的流動性,交易者要承受滑點、價格影響和MEV的損失。

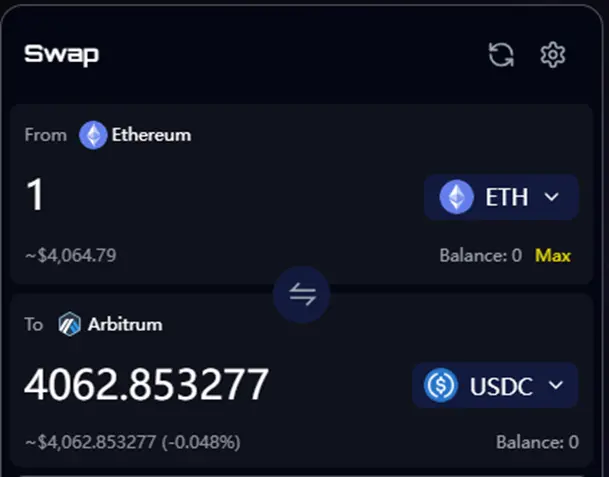

Native是一種整合了多鏈流動性來源的流動性解決方案。其產品Native可以幫助項目方在自身網站接入Native的流動性並上線交易功能。另一產品NativeX同時擁有跨鏈橋和交易的聚合功能,支持用戶進行跨鏈交易。截至2024年3月18日,NativeX支持Ethereum、Arbitrum、Polygon、BNB Chain和Base等10條EVM兼容鏈,並在繼續添加更多的區塊鏈。

圖2-2 NativeX Swap界面展示

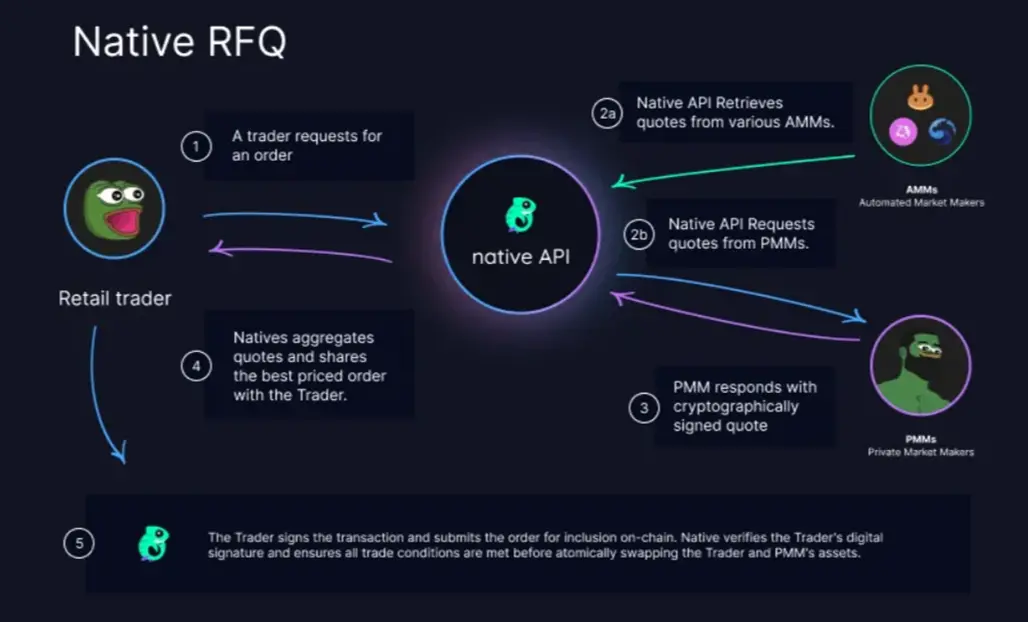

NativeX在聚合多家DEX(包括聚合器)和跨鏈橋流動性的基礎上,與多家私人做市商(Private Market Makers)合作,給予交易者更好的報價。私人做市商有別於傳統的自動做市商,私人做市商為單獨的個體,提供類似於中心化交易所限價單的詢價(Request for Quotation)機制,並通過其自有的算法和定價模型來為其合作夥伴(比如交易聚合器)提供流動性。RFQ機制相比自動做市商機制有更高的靈活性,且在資金效率上有極大的提升。

當用戶發出訂單需求時,Native將從多個去中心化交易所獲取報價,同時Native也會對私人做市商獲取報價,私人做市商回覆加密簽名的報價(可以避免搶跑、價格影響和滑點損失)。Native聚合報價後為交易者提供最優價格策略,如果是和私人做市商成單,最後Native會驗證交易者的數字簽名,當交易條件滿足時,交易者和做市商進行原子互換,否則訂單將自動取消,以確保雙方資金安全。

圖2-3 Native報價聚合機制

用戶與私人做市商成單亦不存在交易費用、價格影響等損失。即Native在保留用戶資產所有權的基礎上,一定程度上降低了用戶的交易成本。

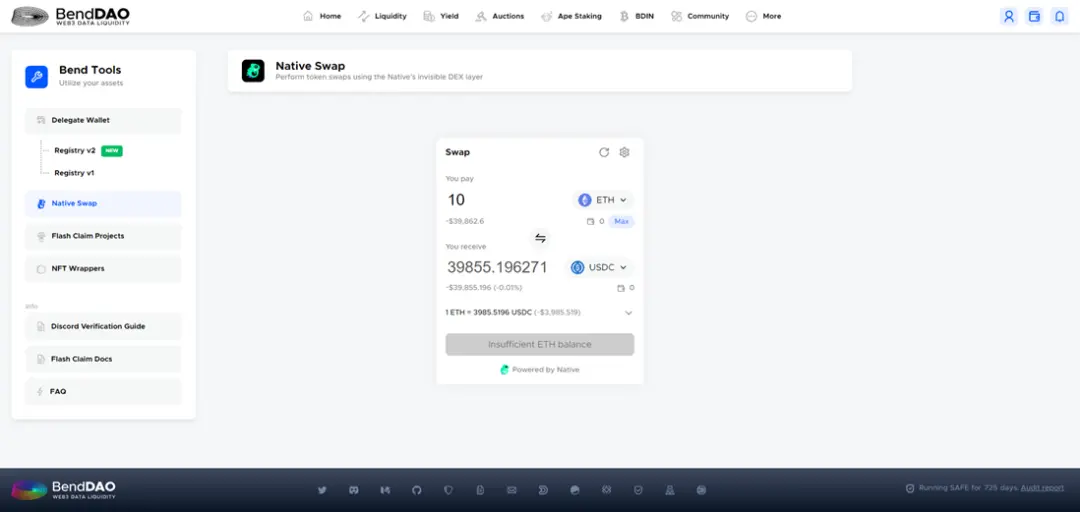

NativeX面向於交易者,對於項目方來說,其可以通過內置Native程序來連接Native的流動性源,從而通過添加交易功能,項目方可以選擇收取交易費用(默認0%)和向流動性提供者給予額外的代幣獎勵。目前,BendDAO、Aboard、Range Protocol和Velo已經內置Native以實現更加便捷的交易體驗,ZetaSwap直接使用Native構建。

圖2-4 BendDAO Native交易界面 [2]

對於做市商來說,接入Native的流動性可以獲取更多的訂單流,聚合器接入Native也能獲取更多的報價源,有利於價格的進一步優化。

總結:Native團隊顧問為兩家加密貨幣交易公司高管、有較多的做市經驗。協議的產品包括NativeX和Aqua兩部分。NativeX類似於跨鏈橋和交易的聚合器,有助於幫助用戶進行更加便捷的交易。Aqua作為團隊的新產品,開創了流動性提供者和做市商合作的新范式,能解決做市商在部分區塊鏈上缺乏流動性的问题並提高做市商的資本效率,同時存款用戶的資金有了更多的需求方,在提高用戶存款收益的同時,也盡可能地保障的用戶的資金安全。

3. 發展

3.1.歷史

表3-1 Native大事件

從Native的歷史進程來看,產品交付和新增支持網絡速度較快,並在較短的時間內獲得了一定市場需求。

3.2.現狀

自2023年4月上線,Native累計交易量24.5億美元,總交易數量300萬次,其合作的私人做市商資產超過1億美元。

圖3-1 Native累計數據 [3]

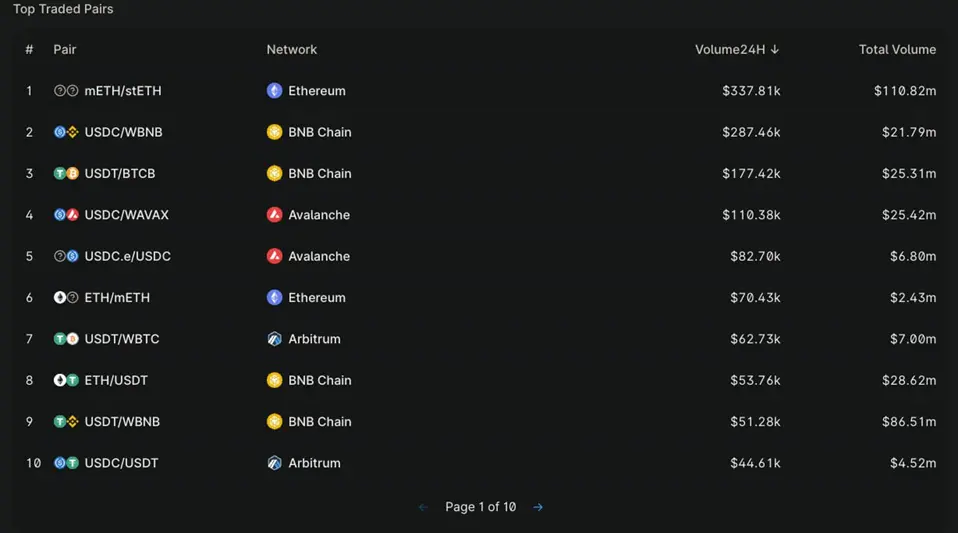

協議的主要交易量來源於以太坊、Avalanche和BNB Chain,主要為其上的WAVAX、USDT和ETH代幣。假設交易者考慮滑點等因素,則Native的主要競爭力為上述交易對,Native合作的私人做市商主要為以太坊和BNB Chain的mETH、AVAX和BTC代幣提供流動性。

圖3-2 Native前10交易對

3.3.未來

Native正在完成Aqua的最終測試(包括鏈上合約的審計和鏈下的結構執行),後續Native會對Aqua進行部署並上線主網,並陸續支持永續合約的RFQ和零知識證明的鏈上信用機制。

總結:Native團隊產品整體交付速度較快,獲得了一定的市場份額。團隊正推出其面向做市商的借貸產品Aqua,並於後續整合至永續合約領域和推出鏈上零知識證明類型的信用機制。作為團隊後續的主打產品,Aqua上線後的表現和數據對Native較為關鍵。

4. 經濟模型

Native 還未發幣,尚未公布其經濟模型。

5. 競爭

5.1.行業概述

Native目前擁有跨鏈交易聚合NativeX和面向做市商的借貸協議Aqua兩個產品。跨鏈交易聚合一直属於小眾賽道,而面向機構的借貸協議常給予KYC機構無抵押借貸的權利,機構借出資金後信息不透明,且資金用途缺乏限制,難以保障用戶資金安全。

一直以來,用戶對於交易聚合都有著較大需求,以2024年3月18日為例,通過聚合器實現的交易量占DEX總交易量的36.7%。雖然交易聚合一直有著龐大的用戶群體和需求,但其細分賽道跨鏈交易聚合一直難以贏得市場。在交易量排名前十的聚合器中僅有排名第十的Jumper Exchange(LI.FI旗下產品)為跨鏈交易聚合,整體來看,跨鏈交易聚合仍屬於小眾賽道,用戶更熟悉使用1inch、Jupiter和CowSwap等知名聚合器。

圖5-1 聚合器交易量排名

面向機構的借貸協議往往不需要足額抵押,合作的機構之間可以直接無抵押貸款,協議的資金去向和留存透明度極低,用戶甚至不知道資金被借出的數額和借出方。存款人面臨較大的機構違約風險、資金安全性較低。以RWA賽道Goldfinch為例,其在2023年9月至10月經歷了兩次安全問題,Goldfinch在賽道內已屬於借款較為謹慎的協議,但仍存在諸多借款信息和披露不足的情況。由此可見,面向機構的借貸協議嚴重缺乏透明度,存在較大的機構違約風險,因此賽道的TVL一直處於較低水平。

5.2.競爭分析

5.2.1 Aqua

Native的新產品Aqua的產品邏輯創新性較強。Aqua同時包含去中心化交易所和借貸協議的特徵,其開創了做市商和流動性提供者的新合作范式。流動性提供者存入的資金會被存放於Aqua的合約之中,做市商通過超額抵押後可以使用Aqua池中的資金進行做市,當做市商進行一筆交易時,做市商使用Aqua池中的資金進行結算。相當於在池中擁有了一個多頭頭寸和空頭頭寸(而非將資金借出合約進行做市操作),做市商可同時在中心化交易所進行反向操作來賺取交易價差。

Compound和AAVE等傳統借貸協議的主要借貸場景為用戶自身增加槓桿、做空和利率套利,其需要有足夠的市場波動等因素來創造出借貸需求,例如市場反彈帶來的穩定幣利率增加和以太坊質押收益提高ETH存款收益等。相比Compound,用戶存入Aqua的資金有了更多的借貸需求,收益率更高。且借貸協議利率往往受市場行情波動,做市商的需求更加穩定。即用戶的收益相對更加穩定且可持續。從始至終,用戶的資金一直存在於Aqua的合約之中,且做市商均為超額抵押,頭寸透明,相比將資金直接轉移給做市商或者機構,Aqua借貸模式的安全性顯著增加。

對於做市商來說,做市商通過Aqua結算可以同時開設更多的頭寸,相比直接借出資金最大化地提升了做市商的資金效率。 且通過抵押可以獲得多條區塊鏈上的流動性,極大地豐富了做市商的做市場景,是目前DeFi的創新產品。私人做市商使用用戶存入的流動性,通過RFQ機制,在單位流動性上可提供強於自動做市商的報價,或將顛覆目前去中心化交易所自動做市商機制佔據主導的局面。

5.2.2 Native \& NativeX

在跨鏈交易聚合中,NativeX 24小時的350萬美元交易量在該賽道已處於前列位置(聚合器總體排名12),交易量僅次於該賽道中的Jumper Exchange。Jumper Exchange由LI.FI打造,LI.FI團隊於2022年7月和2023年3月分別融資550萬美元和1750萬美元,種子輪由1kx領投,是目前該賽道的最強選手。而作為幣安投資的新創基金,Nomad在DeFi領域亦有較好的口碑,Native在融資背景上已屬於一線水準。

跨鏈交易聚合的產品邏輯較為簡單,協議聚合更多的跨鏈橋和去中心化交易所的流動性來源,並在此基礎上與某些私人做市商合作以提供更多的流動性來源,最後跨鏈交易聚合綜合報價並選出對於交易者的最優解,提供更加便捷高效的交易體驗。和NativeX相似,LI.FI的推廣方式主要為與其它協議的網站整合,LI.FI推出了預構建的的用戶界面組件工具,項目方可將Jumper Exchange的交換服務整合進自己的网站,並實現一站式的跨鏈交易聚合服務。

自2023年4月上線後,截至2024年3月19日,Native已聚合了300萬筆交易和24.5億美元的交易量,LI.FI目前已經聚合了500萬筆交易和40億美元的交易量。Native上線較晚,目前總交易數據約為LI.FI的60%,日交易量為350萬美元約為LI.FI的53%。

圖5-2 LI.FI聚合數據

目前NativeX支持10條EVM鏈,雖在數量上少於LI.FI,但NativeX已支持大部分重要的EVM網絡,且正快速擴展至其它網絡。從數據上看,NativeX在跨鏈交易聚合已處於一線水平。

圖5-3 LI.FI多鏈流動性

總結:Native的產品NativeX在跨鏈交易聚合賽道中數據已處於一線水平,已有較高的市場競爭力,但總體而言目前跨鏈交易聚合仍屬於小眾賽道,整體需求較少。其新產品Aqua創新點較多,使用統一的池來管控資金,做市商使用Aqua池流動性結算交易。不僅大幅增加了做市商的資金效率、幫助做市商在更多區塊鏈上獲取流動性,也盡可能地保障了用戶的資金安全。

6. 風險

1 ) 代碼 風險

Native的代碼由Salus、Veridise和Halborn審計,其immunefi bounty program 也馬上上線,但仍存在代碼風險。

2 )清算不及時

Aqua的清算由白名單清算人員定期進行,若做市商有明顯的代幣敞口且遭遇極端行情,可能出現做市商清算不及時引起流動性提供者虧損的可能。