坎昆升級完成,LRT 賽道催化以太坊生態?

Liquid Restaking 是以太坊生態催化劑還是如大多人說的套娃?

Liquid Restaking 是以太坊生態催化劑還是如大多人說的套娃?随着坎昆升級的完成,以太坊及其相關生態代幣價格在近期表現亮眼。同時,模塊化概念項目和以太坊 Layer 2 項目陸續推出主網,進一步推動了當前市場對以太坊生態的看好。流動性再質押(Liquid Restaking)敘事也因 EigenLayer 項目的爆火而開始吸引資本的關注。

但,從 ETH -> LST → LRT 是以太坊生態催化劑還是如大多人說的套娃?

本研報圍繞 LRT 賽道生態情況,對 LRT 賽道的現狀、機遇與未來做了詳細闡述。目前,很多 LRT 協議並沒有發行代幣,項目同質化較嚴重。但比較看好的是 KelpDAO、Puffer Finance、Ion Protocol,這三類協議有明顯區別於其他 LRT 協議的發展路線。LRT 賽道的未來仍是一個增長迅猛的利基市場。火幣研究院預測未來只有少數頭部項目跑出來。

這篇演講撰寫於 HTX Ventures 旗下的 Research 團隊。HTX Ventures 是火幣 HTX 的全球投資部門,整合投資、孵化和研究以識別全球最優秀和最有前景的團隊。

LRT 賽道背景

由於坎昆升級的臨近,以太坊及其相關生態代幣價格在近期表現亮眼。同時,模塊化概念項目和以太坊 Layer 2 項目陸續推出主網,進一步推動了當前市場對以太坊生態的看好。

流動性質押項目在以太坊生態中佔據了很大份額,而另一個敘事 --- --- 再質押(re-staking),隨著 EigenLayer 項目的爆火而開始吸引資本的關注。

"再質押"概念最早是在 2023 年 6 月由 Eigenlayer 提出。它允許用戶將已經質押的以太坊或流動性質押代幣(LST)進行再質押,以此對各種以太坊上的去中心化服務提供額外的安全保障,並為自己賺取額外的獎勵。基於 Eigenlayer 提供的再質押服務,流動性再質押代幣(LRT)相關項目應運而生。

LRT 是套娃嗎?看看 LRT 的演化路徑

LRT 流動性再質押代幣,是指將 LST 進行質押後得到的一個"再質押憑證"。

那麼,

這個再質押憑證 LRT 是如何誕生的呢?

從 ETH -> LST → LRT 是如大多人說的是套娃嗎?

這就需要追溯一下 LRT 的演化路徑。

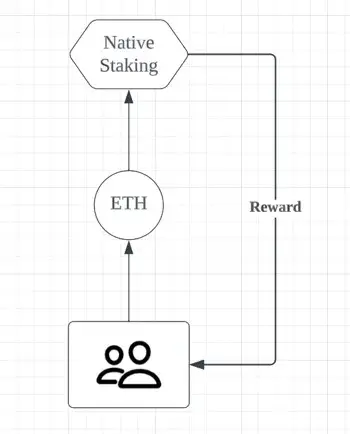

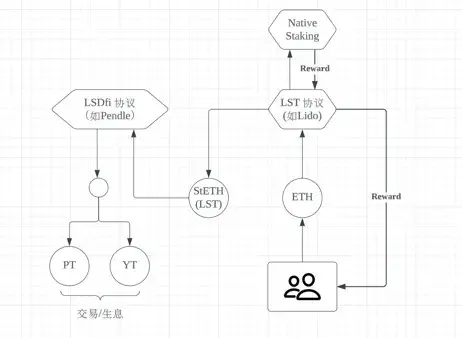

Phase 1 :以太坊原生質押

以太坊升級轉 PoS 機制後,為了維護以太坊網絡的安全性,礦工的身份也轉變為驗證者,負責存儲數據、處理交易以及向區塊鏈添加新區塊,並獲得獎勵。成為驗證者,需要在以太坊上質押至少32 個 ETH 和一台全年無休連接到互聯網的專用計算機。

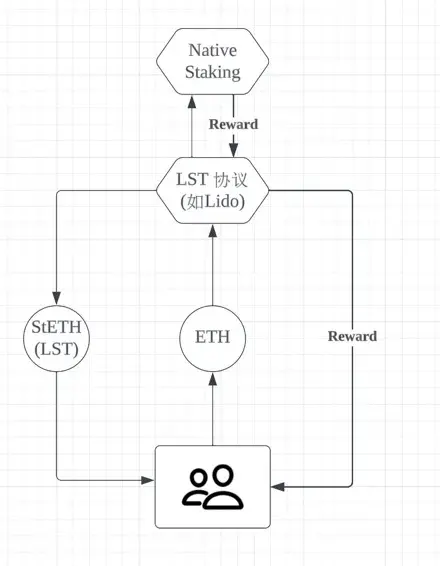

Phase 2: LST 協議的誕生

由於官方質押要求最少 32 個 ETH,而且相當長一段時間不能提款,在此背景下,質押平台應運而生,它們主要解決 2 個問題:

降低門檻:比如 Lido 可以質押任意數量的 ETH 並且沒有技術門檻

釋放流動性:比如在 Lido 質押 ETH 可以獲取 stETH,stETH 可以參與 Defi 或者近似等價的兌換 ETH

通俗來講,就是"拼團"。

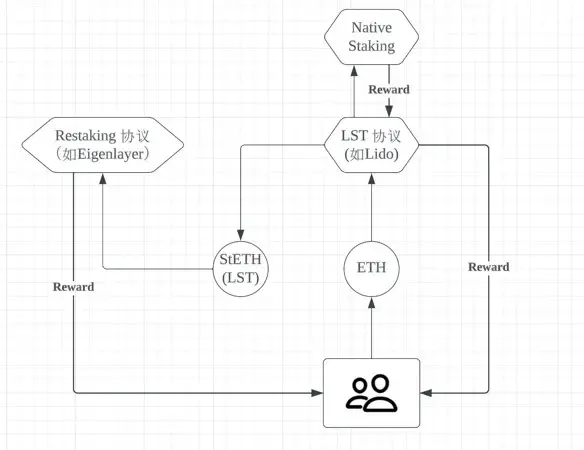

Phase 3: Restaking 協議的誕生

隨著以太坊生態的發展,大家發現,流動性質押代幣資產(LST)可以質押在其他網絡和區塊鏈,以獲得更多收益,同時仍有助於提高新網絡的安全性和去中心化的行為。

其中最具代表性的項目就是 Eigenlayer,其再質押背後的邏輯主要分兩塊。一是對 ETH 內的生態系統共享安全性,二是用戶有更高收益的訴求。

再質押能與側鏈和中間件(DA Layer/橋/預言機等)間的安全性共享,從而進一步維護以太坊的網絡安全。安全共享就是允許區塊鏈通過共享另一個區塊鏈的驗證節點的價值,來增強自身區塊鏈的安全性。

從用戶側來看,則是質押找收益,再質押要找更多收益。

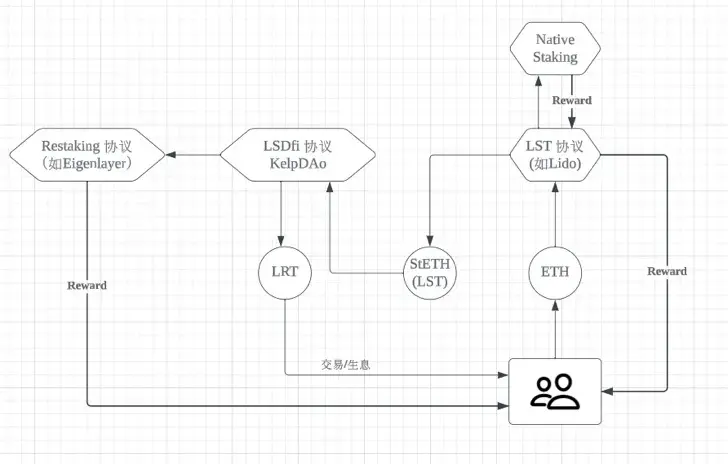

Phase 4 : LRT 的誕生

有了 Restaking 協議之後,大家發現,可以將 LST 進行再質押生息,但是 LST 代幣放進去質押以後,似乎流動性就鎖死了。這個時候,就有項目發現了機會,他們幫助用戶將 LST 資產放入 Restaking 協議進行再質押獲得一份收益,同時,他們給用戶發放了一個"再質押憑證",用戶可以用這個"再質押憑證"去做更多的金融操作,例如抵押和借貸等,以解決再質押中流動性鎖死的局面。這裡的"再質押憑證" 就是 LRT。

Phase 5 : Pendle 協議加持 LRT 的爆發

當用戶得到了 LRT 之後,想要進行一系列的金融操作,那麼這些 LRT 該去哪裡,該做些什麼金融操作呢?這個時候 Pendle 提供了一個非常精巧的方案。

Pendle 是一個去中心化利率交易市場,提供 PT(Principal Token,本金代幣)和 YT(Yield Token,收益代幣)的交易。

隨著收益型美元和最近的流動性再質押代幣(LRT)的出現,收益型代幣的種類逐漸擴展,Pendle 得以不斷迭代並支持這些加密貨幣的收益交易。Pendle 的 LRT 市場尤為成功,因為它們本質上允許用戶預售或佈局長期空投機會(包括 EigenLayer)。這些市場已迅速成為 Pendle 上最大的市場,並且遙遙領先:

通過對 LRT 的定制整合,Pendle 允許 Principal Token 鎖定基礎 ETH 收益、EigenLayer 空投以及與發行 LRT 的 Restaking 協議相關的任何空投。這為 Principal Token 購買者創造了每年 30% 以上的收益率。

另一方面,由於 LRT 集成到 Pendle 中的方式,Yield Token 允許某種形式的"槓桿化積分流動質押(leveraged point farming)"。通過 Pendle 中的交換功能,我們可以將 1 eETH 交換為 9.6 YT eETH,這將累積 EigenLayer 和 Ether.fi 積分,就像持有 9.6 eETH 一樣。

事實上,對於 eETH,Yield Token 購買者還能獲得 Ether.fi 的 2 倍積分,這實際上是"槓桿化博取空投的質押(leveraged airdrop farming)"。

利用 Pendle,用戶可以鎖定以 ETH 計價的空投收益(基於市場對 EigenLayer 和 LRT 協議的空投預期)和槓桿化的流動性挖礦。由於今年可能會圍繞 AVS 向 LRT 持有者空投的猜測,Pendle 很可能繼續主導這一市場細分。從這個意義上說,$PENDLE 為 LRT 和 EigenLayer 垂直領域的成功提供了很好的風險敞口。

小結:

上文闡述了 LRT 的是如何誕生的過程,那麼,

從 ETH -> LST → LRT 是如大多人說的是套娃嗎?

這個問題的答案是需要分情況討論的,

如果說在單個 DeFi 生態內,質押 LST 產生了再質押憑證,然後再把該憑證質押,然後以鎖住流動性之名發個治理代幣,讓二級市場炒作反哺 Restaking 的預期價值,這是套娃。因為讓下級流入資金反哺上級資產,透支的是市場對一個 Token 的預期,並沒有真正的價值增長發生。

那麼看看以 Eigenlayer + Pendle 為核心的經典再質押模式,

通過 Eigenlayer,

用戶將 LSD 重複質押到 EigenLayer。

重複質押的資產會被提供給 AVS(Actively Validated Services,主動驗證服務) 用作保護。

AVS 為應用鏈提供驗證服務。

應用鏈支付服務費用。費用將被分為三部分,分別作為質押獎勵、服務收益以及協議收入分配給質押者、AVS 和 EigenLayer。

通過 Pendle,

用戶可以鎖定以 ETH 計價的空投收益(基於市場對 EigenLayer 和 LRT 協議的空投預期)

槓桿化的流動性挖礦

LRT 作為生息資產就有了極佳的應用場景

這個模式的本質是為了共享以太坊的安全性,並且通過這個機制共享安全性的項目需要為該服務支付費用,正向的資金進入了生態,這個就絕對不是套娃,而是非常合理的經濟模型。

簡單來說,這一輪 LRT 敘事啟動的核心動力,有以下兩個關鍵條件

LRT 底層資產的生息能力

LRT 的應用場景

其一,LRT 的底層資產的生息能力由 Eigenlayer 提供,包括 Eigenlayer 的空投及其實用性服務收入,下文還會對 Eigenlayer 進行詳細介紹

其二,LRT 應用場景 Pendle 給了很好的範例

那麼在下文,我們會重點針對 Restaking 最核心項目 Eigenlayer 進行介紹,並對其他 LRT 項目進行盤點梳理。

LRT 賽道生態情況(重點介紹)

EigenLayer-再質押中間件

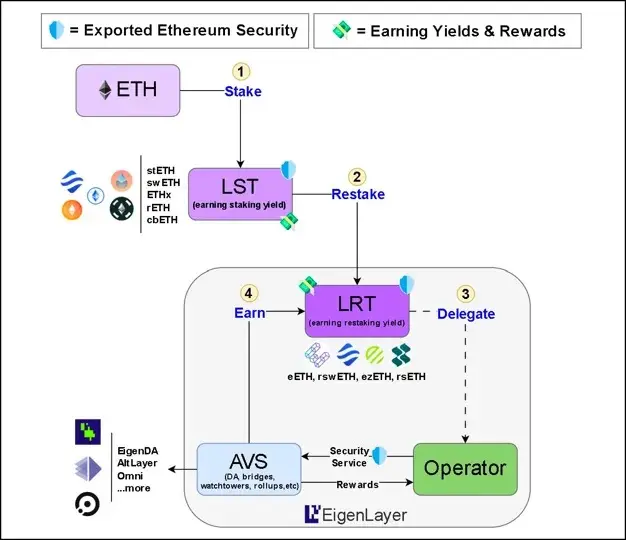

EigenLayer 簡介

EigenLayer 是一個以太坊的再質押集合,是一套在以太坊上的智能合約中間件,允許共識層以太幣(ETH)的質押者選擇驗證在以太坊生態系統之上構建的新軟件模塊。

EigenLayer 通過提供經濟權益平台來允 許任何權益持有者為任何 PoS 網絡做出貢獻,通過降低成本和複雜性,EigenLayer 有效地為 L2 挖掘 Cosmos 堆棧中的表達性創新鋪平了道路。使用 EigenLayer 的協議正在從以太坊現有的質押者那裡"租賃"其經濟安全性,這種重複利用 ETH 為多個應用提供安全性。

總結來說就是:EigenLayer 通過一套智能合約讓再質押者去參與驗證不同的網絡和服務,為第三方協議節省成本同時享受以太坊安全性,為再質押者提供多重收益以及靈活性。

產品機制

對於中間件項目來說,EigenLayer 可以幫助他們進行網絡快速冷啟動,即便之後自己發行代幣,也可以切換到由自己代幣驅動的模式。EigenLayer 就像一個安全服務提供商。對於 DeFi 來說,可以基於 EigenLayer 構建各種衍生品。

- EigenLayer 在整個 LST/LRT 中的產品邏輯

- 用戶通過 EigenLayer 流程圖

詳解 EigenLayer AVS

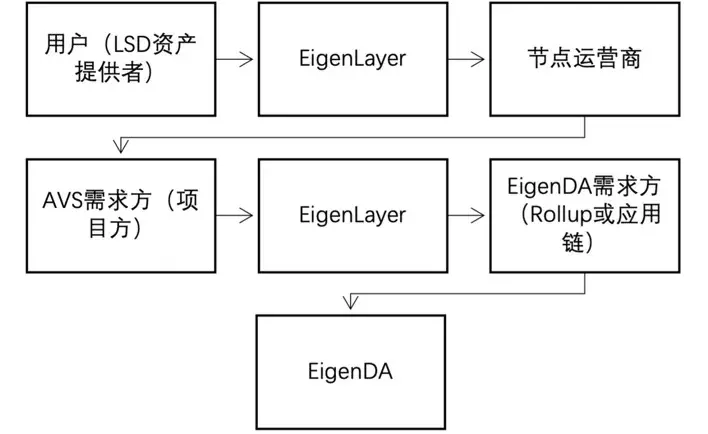

EigenLayer 中另一個重要的新概念就是 AVS(主動驗證服務)。

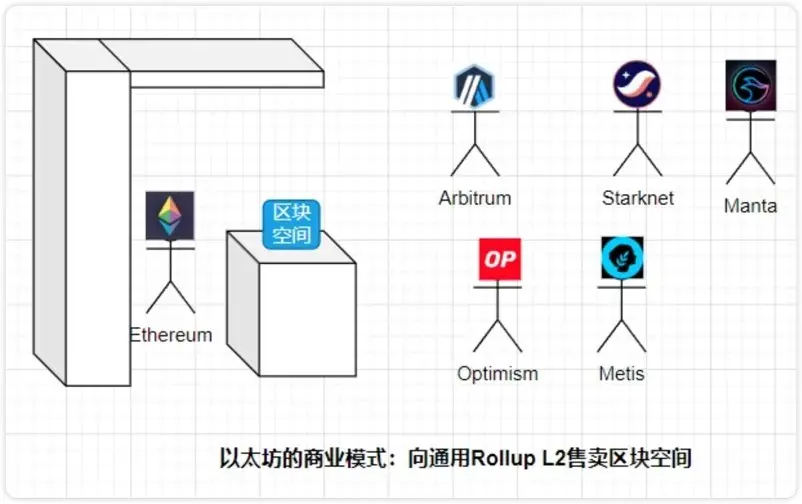

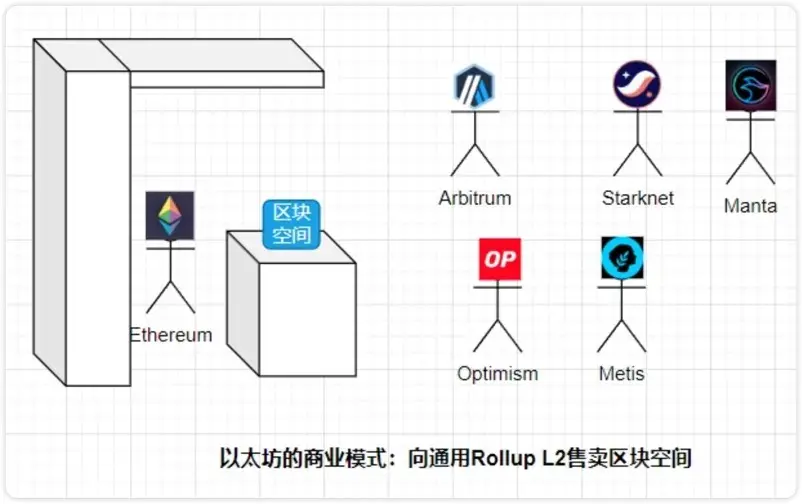

Restaking 好理解,AVS 理解起來有點複雜。要理解 EigenLayer 的 AVS,需要首先理解以太坊的商業模式。如果從商業視角觀察以太坊主網與以太坊生態 Rollup L2們的關係,以太坊當下的商業模式,是向通用 Rollup L2們出售區塊空間。

圖片來源:Twitter 0x Ning 0x

通用 Rollup L2們,通過支付 GAS,將L2的狀態數據和交易,打包到它們在以太坊主網部署的智能合約驗證可用性,再以 calldata 的形式保存在以太坊主網,最後由以太坊共識層將這些狀態數據和交易排序和包含在區塊內。這一過程的本質,是以太坊在主動驗證 Rollup L2狀態數據的一致性。

而 EigenLayer 的 AVS,只是將這一具體過程的抽象為一個新的概念 --- AVS

我們再來看 EigenLayer 的商業模式。它通過 ReStaking 的方式將以太坊 PoS 共識的經濟安全性抽象封裝成一個乞丐版(低佩型號),這樣共識安全變弱了,但費用也變便宜了。

因為是乞丐版 AVS,所以它的目標市場群體,不是對共識安全要求非常高的通用 Rollup L2,而是各種 Dapp Rollup、預言機網絡、跨鏈橋、MPC 多重簽名網絡、可信執行環境等等這些對共識安全需求較低的項目。這不正好 PFT(Product Market Fit)嗎?

圖片來源:Twitter 0x Ning 0x

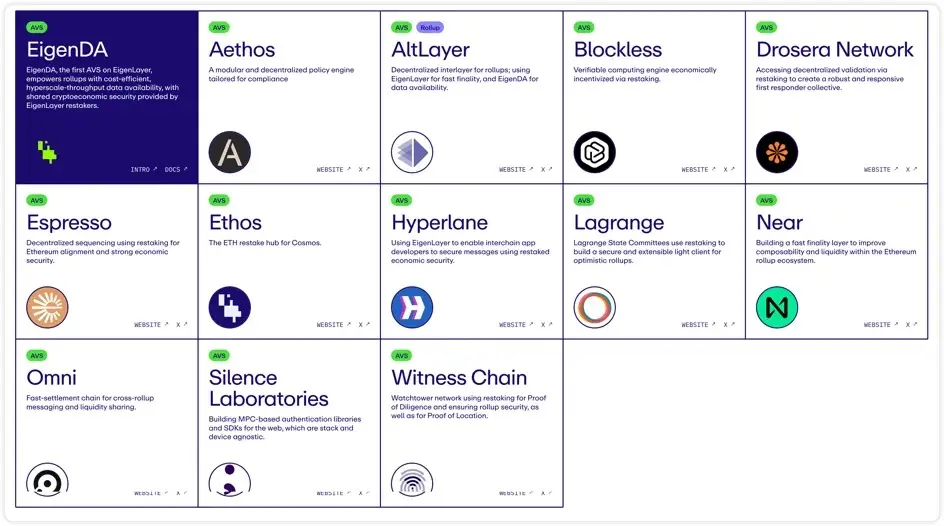

AVS 主動驗證服務商項目

目前被 EigenLayer 收納的 AVS 大約有 13 家左右,更多的 AVS 服務商正通過 EigenLayer 的 Dev 文檔加入 AVS。這些項目與 RaaS 概念高度綁定,大部分服務於 Rollup 項目的安全性、擴展性、互操作性和去中心化,也有延伸至 Cosmos 生態系統。

其中我們熟悉的有 EigenDA, AltLayer, Near 等,下面我們列示一下 AVS 相關項目的特點。

Ethos:Ethos 主要是將以太坊的經濟安全性和流動性橋接到 Cosmos。Cosmos Consumer 鏈通常是將倉位原生質押代幣來保障網絡安全,儘管 ATOM 質押提供了一部分的跨鏈安全(ICS),但 Ethos 正將以太坊的經濟安全性和流動性與 Cosmos 聯繫起來。Ethos 的靈感來源於 Mesh Security(允許在一條鏈上使用另一條鏈的質押代幣),從而在不需要額外節點的情況下提高經濟安全性。這種結構的好處在於,ETHOS 很可能會收到合作夥伴鏈的代幣空投(和收入)。與此同時,ETHOS 代幣本身也將空投給 Eigenlayer 上的 ETH 再質押者。

AltLayer :與 Eigenlayer 合作推出的新項目 Restaked rollup, 特點是引入了三種 AVS: 1)快速最終性;2)去中心化排序;3)去中心化驗證。ALT 的代幣經濟學非常巧妙,因為需要將 ALT 與再質押的 ETH 同時質押以保護這三個 AVS。

Espresso : Espresso 是專注於去中心化 Layer 2 的排序器。AltLayer 實際上集成了 Espresso,因此開發者在 AltLayer 堆棧上部署時可以選擇使用 AltLayer 的去中心化驗證解決方案和使用 Espresso Sequencer。

Omni旨在整合以太坊的所有 Rollups。Omni 引入了一個「統一的全局狀態層」,通過 EigenLayer 的再質押進行保護。該狀態層將應用程序的跨域管理集成在了一起。

Hyperlane 的目標是連接所有的 Layer 1 和 Layer 2 。使用 Hyperlane,開發人員可以構建鏈間應用程序,Hyperlane Permissionless Interoperability 允許 Rollups 可以自己連接到 Hyperlane,而無需麻煩的治理批准等。

Blockless採用了一種網絡中立的應用程序(nnApp),允許用戶在使用應用程序的同時運行一個節點,為網絡貢獻資源。Blockless 將為基於 EigenLayer 的應用程序提供網絡,以最大限度地減少意外罰沒。

其他值得關注的 AVS 項目:

Lagrange:LayerZero、Omni 和 Hyperlane 的另一個競爭對手,其跨鏈基礎設施可在所有主要區塊鏈上創建通用狀態證明;

Drosera:用於遏制漏洞的「事件響應協議」,當黑客攻擊發生時,Drosera 的 Trap 會檢測到它並採取行動減少漏洞;

Witness Chain(見證鏈):使用再質押功能進行 Proof of Diligence,確保 Rollups 安全,以及 Proof of Location 以建立物理節點去中心化。

EigenLayer 產品特點小結

EigenLayer 的產品特點可以總結為以下幾點:

EigenLayer 是一個「超級連接器」,同時連接 Staking、基礎設施中間件和 DeFi 三大板塊。

EigenLayer 在以太坊再質押中推演著橋樑的角色,是以太坊加密經濟安全的外延。EigenLayer 的市場需求和供給非常堅固。

EigenDA 是以太坊 Rollup-centric Roadmap 下擴容解決方案 Danksharding 的先行探索版本。簡單來說就是"分片存儲的青春版"

EigenLayer 生態相關項目

以太坊 LRT 項目梳理

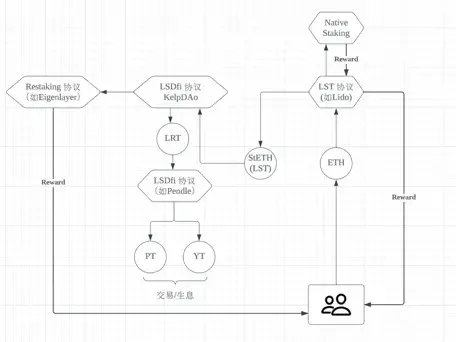

以太坊上的 LRT 協議數目前大概有 15 個, 9 個已經上線, 6 個還在測試網。LRT 協議大部分還是依託於 Eigenlayer 獲取 restaking 收益,主要分為 3 大類:

Liquid-LSD Restaking:將用戶質押的 LST 統一管理放入 Eigenlayer 等外部 Restaking 協議,用戶則得到抵押憑證代幣 Liquid Restaking Token (LRT) (這類協議有 KelpDAO、Restake Finance、Renzo)。這類協議同質化嚴重,技術和創新性有限。

Liquid Native Restaking:原生流動再質押指的是例如 etherf.fi 或 Puffer Finance 這類提供小額 ETH 節點服務的項目,將節點內的 ETH 提供給 EigenLayer 再質押。

協議在 Eigenlayer 協議的基礎上進行優化,同樣提供安全和驗證服務,同時開展 LRT 業務(這類協議有 SSV),這類協議的發展主要取決於協議本身與 Eigenlayer 形成競爭關係,需要尋找突破點去吸引節點。

大部分 LRT 協議在機制創新上會從 3 點出發:

比 Eigenlayer 提供更強的安全性;

Eigenlayer 存在分配策略問題:隨著 AVS 數量的增加,再質押者需要主動選擇和管理對運營商的分配策略,這將會極其複雜。LRT 協議會為用戶提供分配策略的最佳方案。

EigenLayer 的 LST 存款有數額上限,原生 ETH 存款暫未設限,但大多數用戶很難獲得,因為其要求用戶擁有 32 枚 ETH 並運行與 EigenLayer 集成的 Ethereum 節點來運行 EigenPods。而在部分 LRT 協議上,這個限制會被取消。

具體項目及情況如下:

Renzo

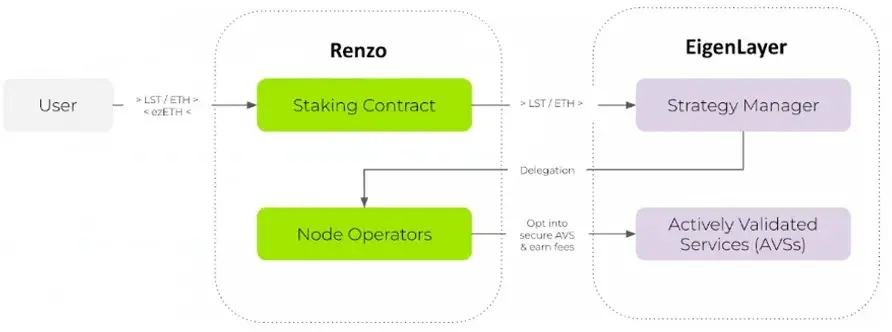

Renzo 在 Eigenlayer 上進行了優化,其抽象了最終端用戶 Restaking 的複雜流程,再質押者不必擔心運營商和獎勵策略的主動選擇和管理。幫助用戶構建投資組合,以投入到更大收益的 AVS 分配策略中。其次,在 Renzo 中存入代幣是沒有額度上限的,這也成為了 Renzo TVL 暴漲的主要因素之一。

融資情況: 1 月宣布完成 320 萬美元種子輪融資,Maven 11 領投,SevenX Ventures、IOSG Ventures、OKX Ventures 等參投。

業務邏輯:

用戶質押 ETH 或 LST 到 Renzo 協議,用戶獲得等價值的$ezETH;

Renzo 將 LST 質押到 Eigenlayer 的 AVS 節點上,但 Renzo 會調整質押在節點的 LST 權重,以獲得最佳的收益。

現狀:尚未發行代幣,$ezETH 屬於其 LRT 代幣,由於其獲得再質押收益,因此價格會比 ETH 高,目前已鑄造 217, 817 個,TVL $ 777.7 m。在手續費問題上,會根據再質押收益情況進行適當收費。社群情況,目前 twi 粉絲數 51.7 K。

KelpDAO

KelpDAO 是 Stader Labs 扶持的 LRT 項目,業務模式與 Renzo 大同小異。與 Renzo 不同的是 rsETH 的 withdrawal 方式,Renzo 需要 7 天以上,而 KelpDao 提供了 AMM 流動性池,隨時可以 redeem $rsETH。

業務邏輯:

將 stETH 等 LST 存入 Kelp 協議中,能夠換取 rsETH 代幣,Node Delegator 合約將 LST 質押到 Eigenlayer 的 Strategy Manager contract 中。

KelpDAO 與 EigenLayer 聯動,用戶再質押既能獲取 EigenLayer 積分,也能套出流動性使用 LRT 去生息,同時享有 LST 的生息收益。

現狀:尚未發行代幣,TVL $ 718.76 m,整體表現好於 Restaking Finance。協議不收取任何費用也算是 KelpDAO 目前的一大優勢。社群數據上,twi 粉絲數 23.6 K,互動較少。

Restake Finance ($RSTK)

RSTK 是 EigenLayer 上的第一個模塊化流動性再質押協議,做的是幫助用戶把 LST 投放在 Eigenlayer 項目上。整個業務邏輯並沒有創新或競爭力。代幣經濟模型上並沒有太多新意。代幣價格表現上由於 restaking 概念和 Eigenlayer 項目的熱度在一段時間內有大幅上漲,但最近表現不佳。

業務邏輯

用戶將流動性質押生成的 LST 存入 Restake Finance;

項目幫助用戶的 LST 存入 EigenLayer,並允許用戶生成 reaked ETH(rstETH)作為再質押憑證;

用戶拿著 rstETH 再去各種 DeFi 中賺取收益,同時也會獲取 EigenLayer 獎勵的積分(考慮到 EigenLayer 還沒發幣)

代幣功能

治理

質押,獲得協議收入的分紅

現狀:TVL 達到$ 15.5 m,共有 4, 090 個 rstETH 流通,唯一地址數 2500 個以上,用戶數超過 750 。社群數據方面,twi 粉絲數 12.8 k,互動較少。

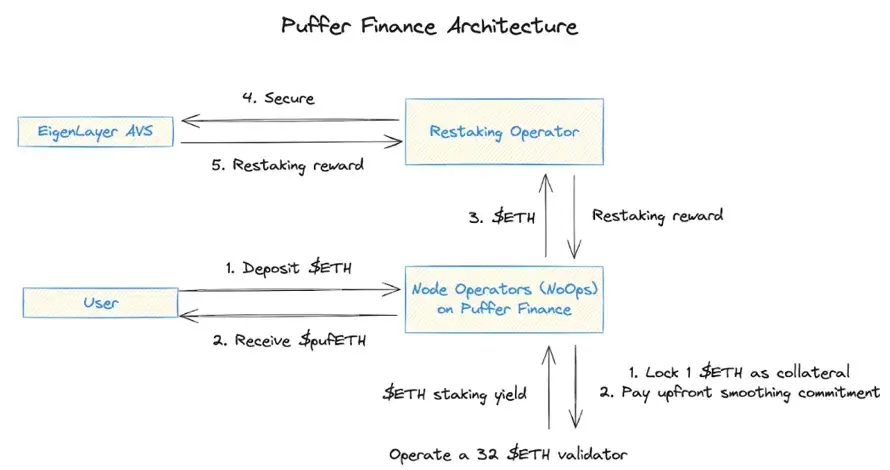

Puffer Finance

由於 Binance Labs 的投資,Puffer 近期熱度較高。Puffer Finance 是一種反罰沒的流動性質押協議,同樣是屬於 Liquid Native Restaking 的類型的產品。Puffer Finance 曾獲得 Jump Crypto 領投的種子輪融資,總計獲得了 615 萬美元融資。Puffer 還將開發 Layer 2 網絡。

優勢:

Eigenlayer 對再質押節點的要求是 32 個 ETH,而 Puffer 的再質押功能降低了門檻到 2 個 ETH,試圖吸引小型節點們。

安全性,secure-signer \& RAVe(遠程證明驗證 remote attestation verification on chain)

業務邏輯:

- 用戶質押$ETH 獲得$pufETH,Puffer 的 Node Operators 將$ETH 分為兩部分,一部分質押給以太坊驗證者,另一部分參與 Eigenlayer 的再質押。

現狀:已開發質押功能,共鑄造 365, 432 個 pufETH,TVL 達到$ 1.40 b。社群情況,是目前 LRT 協議中 twi 粉絲數最多的項目, 213.7 K。

流動性質押+再質押服務

這類項目原本在流動性質押賽道中已經佔有一席之地,再轉做再質押賽道,優勢在於: 1.協議內本身就有質押大量 ETH,可以直接轉換成再質押代幣;2. 用戶群體鎖定,用戶也無需再去尋找 LRT 協議。目前 Swell 和 Ether.fi 在 Eignlayer 網絡上已經成為 LRT 項目中的佼佼者,根據存款量就已經佔據了領先位置。

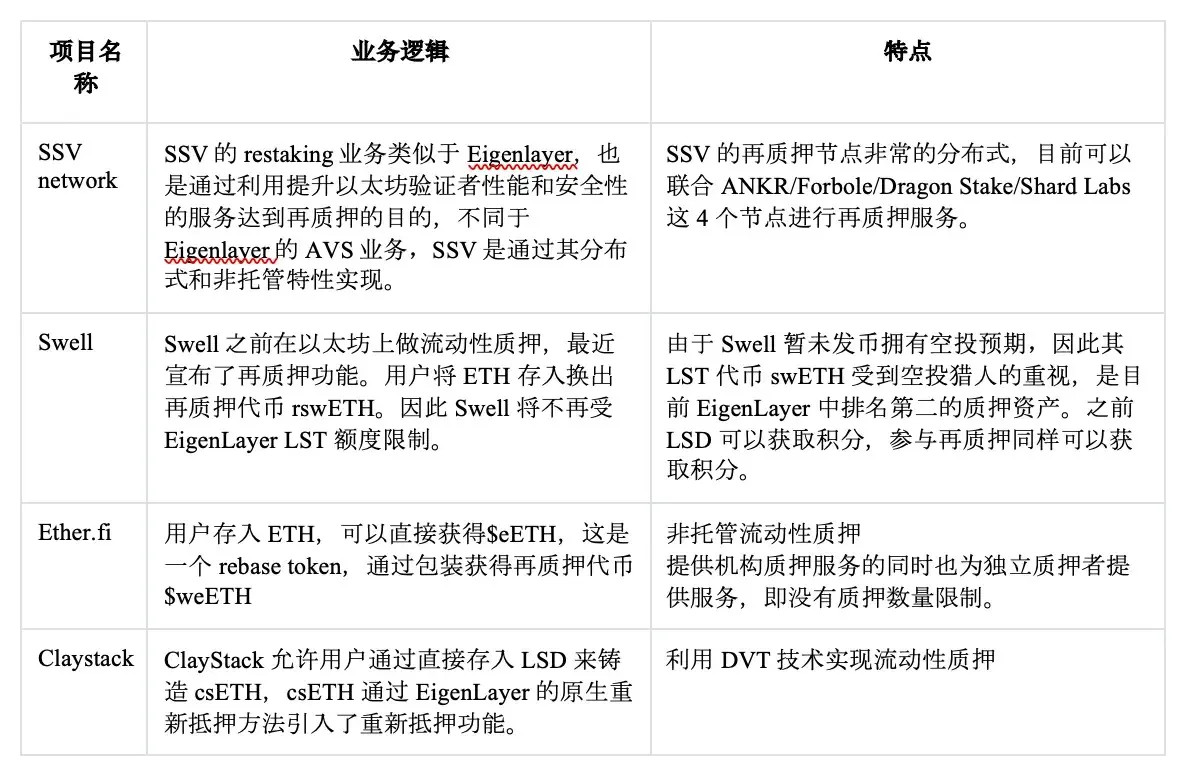

其他 LRT 協議

總結

目前,很多 LRT 協議並沒有發行代幣,項目同質化較嚴重。但比較看好的是 KelpDAO、Puffer Finance、Ion Protocol,這三類協議有明顯區別於其他 LRT 協議的發展路線。

根據部分 LRT 協議發行的 token 排行,其中 ether.fi 的數量最大,其次是 Puffer Finance 和 Renzo。

從實際利益出發,LRT 更像一種為流動性創造的投機槓桿。槓桿的意思是指,原始資產還是只有一份,但是通過代幣的映射和權益的鎖定,可以通過原始的 ETH 不斷上槓桿套娃,出現多份衍生品憑證。

這些衍生品憑證在順風局中極大的盤活了流動性,更有利於市場投機行為

但是,發布衍生品的各個協議因為流動性而互相連接,持有 A 可以借出 B,借出 B 可以盤活 C。一旦 A 協議本身出了問題且體量較大,造成的風險也是連環的。

LRT 賽道未來預測

整體上,LRT 賽道是一個增長迅猛的利基市場。LST 賽道能提供 5% 左右的穩定收入,這在熊市階段確實有一定的吸引力。而 LRT 賽道的收益如何,還是要看 Eigenlayer 這類提供再質押服務項目的能力,而最終的收益才能吸引用戶是否能夠給予 LRT 賽道持續的關注和資金沉澱。LRT 賽道還是早期階段,但是項目同質化嚴重,賽道承載資金有限,預測未來只有少數頭部項目跑出來。

風險:

罰款風險:由於惡意活動,失去質押的 ETH 的風險增加。

集中化風險:如果太多質押者轉移到 EigenLayer 或其他協議,可能會對以太坊造成系統性風險。

合約風險:各協議的智能合約可能存在風險。

多層次風險疊加:這是再質押的關鍵問題,它將原本已經存在的質押風險與額外的風險相結合,形成了多層次的風險。

未來機會:

LRT 與其他 DeFi 協議的多重組合,比如借貸。

安全性提升: 利用 DVT 技術可以幫助降低節點運行風險,比如 SSV 和 Obel;

多鏈擴展:在多個 Layer 2 或者 PoS 鏈中發展 LRT 協議,比如 @RenzoProtocol 和@Stake_Stone;

關於我們

這篇演講撰寫於 HTX Ventures 旗下的 Research 團隊。HTX Ventures 是火幣 HTX 的全球投資部門,整合投資、孵化和研究以識別全球最優秀和最有前景的團隊。作為區塊鏈十年行業的先驅,HTX Ventures 推動行業內的尖端科技和新興商業模式發展, 為合作項目提供全方位的支持,包括融資、資源和戰略諮詢,以建立長期區塊鏈生態。目前,HTX Ventures 已支持跨越多個區塊鏈賽道的 200 多個項目,其中部分優質項目已上線火幣交易。同時,HTX Ventures 是最活躍的基金中基金(FOF)投資者之一,攜手 IVC、Shima、Animoca 等全球頂尖區塊鏈基金共同建設區塊鏈生態。

參考文獻:

- SevenX Ventures:LRT 流動性再質押的格局與機會

https://foresightnews.pro/article/detail/51837

- 再質押代幣(LRT)敘事重燃:在無盡的流動性套娃中,尋找高潛力項目機會

https://www.techflowpost.com/article/detail_15548.html

- Liquid staking landscape

https://docs.google.com/document/d/1gtVgo9n2JbnZR-HFYbnsJ9nmPUGt4SYUdPXZdNHeQBY/edit

- Pendle 暴漲背後:博空投,上槓桿, EigenLayer 再質押敘事中的贏家

https://www.techflowpost.com/article/detail_16101.html

- Restaking 賽道大盤點,「質押年」不容錯過的項目知多少?

https://s.foresightnews.xyz/article/detail/52874

- 再質押市場的春風將至?盤點再質押賽道潛力項目

https://www.odaily.news/post/5192591

關於 LRT 的解讀: https://twitter.com/0x Ning 0x

關於 LRT 的解讀(HaoTian):https://twitter.com/tmel0 211

免責聲明

HTX Ventures 與本報告中所涉及的專案或其他第三方不存在任何影響報告客觀性、獨立性、公正性的關聯關係。

本報告所引用的資料及數據均來自合規管道,資料及數據的出处皆被 HTX Ventures 認為可靠,且已對其真實性、準確性及完整性進行了必要的核查,但 HTX Ventures 不對其真實性、準確性或完整性做出任何保證。

報告的內容僅供參考,報告中的結論和觀點不構成相關數字資產的任何投資建議。 HTX Ventures 不對因使用本報告內容而導致的損失承擔任何責任,除非法律法規有明確規定。 讀者不應僅依據本報告作出投資決策,也不應依據本報告喪失獨立判斷的能力。

本報告所載資料、意見及推測僅反映研究人員於定稿本報告當日的判斷,未來基於行業變化和數據資訊的更新,存在觀點與判斷更新的可能性。

本報告版權僅為 HTX Ventures 所有,如需引用本報告內容,請注明出处。 如需大幅引用請事先告知,並在允許的範圍內使用。 在任何情況下不得對本報告進行任何有悖原意的引用、刪節和修改。