盤點 7 大即將到來的協議發布與升級:牛市獲取巨大收益的催化劑

隨著 Frax v3 的推出,FRAX 正在轉向遠離算法穩定幣的制度,並過渡到 100%抵押。

隨著 Frax v3 的推出,FRAX 正在轉向遠離算法穩定幣的制度,並過渡到 100%抵押。撰文: Ignas

編譯: 深潮 TechFlow

加密貨幣市場正在回暖,問題來了:我們應該投資什麼?

像MUBI這樣的某些代幣展現了高額的回報,但需要敏銳的智慧和密切關注社區趨勢以便及時投資。然而,還有其他代幣可以在較長時間內提供較高回報,因為它們涉及到Web3技術創新的發展。這些項目讓我們可以在價格上漲之前發現它,然後進行投資。

以下是我關注的10個即將迎來重大啟動的協議列表。我會關注這些項目即將推出的內容,也會闡釋我為什麼感興趣的原因。

1.Frax V3和Fraxchain

在非營利性穩定幣評級機構的排名中,Frax 被評為 D 級(不安全)。

根據報告,Frax的不安全是因為由波動性較大的FXS代幣抵押、過度依賴中心化資產(USDC)以及核心團隊對投票權和貨幣政策的顯著控制而存在風險。

與 DAI 一樣,FRAX 也在 USDC 脫鉤期間失去了美元掛鉤,但目前,Frax通過v3實現了轉變。

Frax v3正在逐步推出,sFRAX已經上線。sFRAX年化收益率試圖跟踪美國聯邦儲備銀行的存款準備金餘額(IORB)利率,使用IORB預言機。基本上可以稱為鏈上的"無風險利率"。

目前年化收益率為5.4%,約有2200萬FRAX抵押。

隨著Frax v3的推出,FRAX正在轉向遠離算法穩定幣的制度,並過渡到100%抵押。FRAX將通過Chainlink預言機和治理批准與美元掛鉤。

然後是BAMM(借貸AMM)的推出。Curve創始人Michael稱Frax的BAMM為"自crvUSD以來DeFi領域最大的創新"。

BAMM允許用戶在沒有預言機的情況下對任何代幣進行槓桿操作。它在其生態系統內運作,內部管理資產價格和流動性,以防止壞賬並確保償付能力。BAMM允許有效利用資本,並增加對FRAX的需求。詳情請查看這個帖子。

老實說,我仍然不太清楚它是如何工作的,所以希望在更多細節出來時進一步深入了解。

還有FXBs,這些債務效用代幣在特定時間後可轉換為Frax。您可以以折扣價購買FXB,然後將其轉換為Frax,獲得低風險利潤。

有趣的是,Frax和Maker從不同的起點出發,但都在從USDC轉向擁抱RWA。RWA允許協議遠離基於槓桿的穩定幣循環需求,提供更可預測的收益。

另一個兩個協議(Frax和Maker)相同的點是它們都在推出自己的原生區塊鏈鏈。

MakerDAO正在探索分叉Solana,但Frax正在構建一個混合OP和zk Rollup,並將使用frxETH作為Gas代幣(但潛在地所有Frax穩定幣都將得到支持)。我為Frax在去中心化方面的創新舉措而鼓掌,這使Fraxchain與其他L2區別開來。Fraxchain已在測試網上,您可以在Frax Telegram這裡嘗試它的教程。

我為什麼會看好這個項目?

Frax正在構建一個優質的區塊鏈生態,隨著更多升級和技術創新,veFXS代幣也會有更高的價值。

這些發展需要時間,所以我相信目前的市場價格(FXS的市值為6.47億美元)還沒有受到即將到來的RWA+L2+BAMM升級的影響,之後如果預期到這些事件,價格可能會上漲。

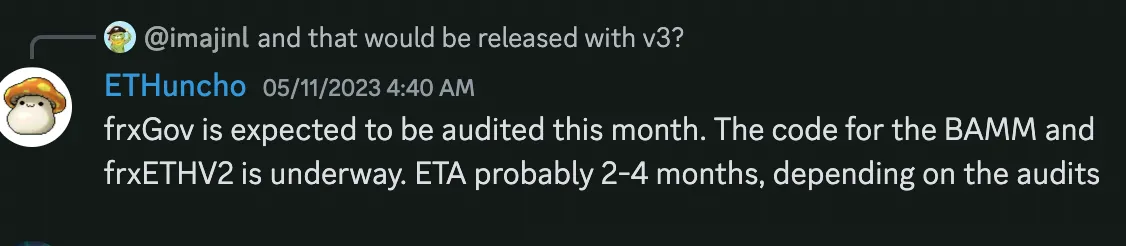

sFRAX已經上線,Fraxchain在測試網上,BAMM/frxETH v2代碼正在進行中,預計在2-4個月內完成。

2.Synthetix Andromeda版本和消除SNX的通貨膨脹

Synthetix 正在逐步升級到 V3,以解決多個項目痛點,但其中有兩個痛點對我來說尤為突出:

多抵押品定價: V3 與抵押品無關,允許支持任何抵押品來支持合成資產。V2 只允許使用 SNX。這將增加 sUSD 的流動性和 Synthetix 支持的市場。

Synthetix 贷款: 用戶現在可以向系統提供抵押品以生成 sUSD,而無需承擔債務池風險,也無需支付任何利息或發行費用。

本月即將發布的 Andromeda 版本包括推出 Core V3 和 Perps V3 Base,使用美元作為抵押品。

以前,Synthetix 依賴於 sUSD,但添加 USDC 後,應能吸引更多用戶和 LP。然而,USDC 用於前端集成,Synthetix 將其封裝到 sUSD 中,用於後端 Synthetix 合約。

Andromeda 是 Base 的獨家產品,也是後續的重要升級,因為它將測試對作為抵押品的 USDC 的需求、LP 的收益以及產生的費用/交易量。

多個 Synthetix 生態系統協議(如 Polynomial、Kwenta、Infinex 和 dHEDGE)已確認在 Base 上部署,因此 Coinbase L2 將有更多行動。

我為什麼會看好這個項目?

Synthetix DAO 投票決定將在 Base 上賺取的手續費的 50%用於回購和燒毀 SNX,因此如果手續費較高,就會給 SNX 帶來上漲壓力。

更重要的是,Synthetix 的創始人已經提議終止 SNX 代幣的通貨膨脹。

最初,通脹是用來激勵認購和增加流動性的,但隨著時間的推移,其效果越來越差。該提議認為,通過停止通脹使 SNX 通貨緊縮,更符合網絡未來的發展,包括潛在的新發展和主要抵押品的轉變。

因此,Base部署是對 SNX 的一次重要考驗,我將密切關注交易量和項目方提出的消除通脹的建議。

3.Instadapp 中的 Fluid

我看好 Instadapp 生態系統。

該團隊已經推出了多款產品,如 Instadapp Pro、Lite 和 Avocado,但最重要的產品即將推出。

Instadapp 結合了 Uniswap、Maker、Compound、Aave 和 Curve 的優點,正在改變 Fluid 的借貸和交易方式。

下面是我在 twitter 上發布的關於 Fluid 的主題,以下是主要創新的簡要概述。

借款人可以用 ETH 進行高達 95% LTV 的貸款,並將清算罰金降低到 0.1%

部分清算只清算恢復到健康狀態所需的金額

流動性層整合了所有協議的流動性,因此用戶無需在每次升級時移除流動性

智能債務和智能抵押,從您的抵押品中獲利,或從產生的交易費用中減少債務。因此,交易員現在可以在您的債務之上進行交易,而不是通過手續費來增加您的債務,債務會減少。

DeFi Made Here 的另一篇博文講述了他為何認為 "Fluid 是 DeFi 領域自 Uni v2 向 Uni v3 過渡以來最大的創新"。

我為什麼會看好這個項目?

顯然,作為 Instadapp 的形象大使,我是有帶有個人偏見的。但我們不能忽視 Fluid 的重大創新。有了 Fluid(和 Avocado),Instadapp 將從 "中間件 "協議(其他 DeFi 協議的聚合器)轉型,INST 令牌的作用也將得到加強。

INST 將以類似於 Aave 等其他借貸協議的方式管理 Fluid。

Fluid 預計將於 12 月中旬推出,黑客可獲得 50 萬賞金,並將於 1 月中旬向公眾推出。

4.Eigenlayer + LRT

如果你是我的忠實讀者,你就會知道我為什麼看好 Eigenlayer,但現在我們有了更詳細的時間線。

Eigenlayer 啟動了第二階段測試網絡,為像您這樣的 Restakers 提供了向運營商授權的機會。

這些運營商將驗證主動驗證服務(Actively Validated Services,AVS),這也是我看好LRT(流動再質押)代幣的基礎。

現階段,EigenDA 是第一個也是唯一一個 AVS。Rollups可以整合 EigenDA 以提高吞吐量。

隨著新的 AVS 的出現,我們將見證以太坊共享安全用例的擴展。下面是幾個例子:

Ethos:以太坊重啟 Cosmos 的樞紐

見證鏈: 勤勉證明防禦和位置證明物理去中心化

Hyperlane: 鏈間消息傳遞(橋接),用於Rollups發行

Espresso Systems: 用於Rollups交易的去中心化排序器

Blockless: 網絡中立應用(nnApps)的基礎設施,可在任何 L1/L2 區塊鏈網絡中運行,不受特定區塊鏈的限制。

多個 AVS 將推出自己的代幣,以激勵運營商和 Restakers 將 ETH 委託給它們。

但是,在決定支持哪種 AVS 時,情況就變得複雜了。作為 Restaker,您需要選擇對 AVS 進行驗證的運營商。

目前,測試網上有 107 個運營商,預計還會有更多運營商加入。那么,如何選擇風險回報比最高的運營商呢?

這就是流動再質押代幣(LRT)的用武之地。您可以將資金存入 LRT 協議,而不是直接通過 Eigenlayer 下注。然而,LRT 仍需要管理機構來選擇運營商和管理風險。這意味著新的協議代幣將空投並獲得更高的收益。

有了 LRT,我們就有望獲得以太坊定存收益(收益5%)、AVS 的 Eigenlayer 再定存獎勵(收益10%)和 LRT 協議代幣排放(收益10%+)。在不考慮初始空投的情況下,ETH 的年收益率約為 25%。

現在看哪個 LRT 協議會占上風還為時尚早,但似乎 Ether.fi 是領先的協議。

我為什麼會看好這個項目?

再質押+ LRT 敘事,因為它具有我在探究項目中尋找的 3 個關鍵要素:1)創新技術 2)鑄造代幣的機會 3)引人入勝的敘事。

我相信,再質押和實施 LRT 將使 ETH 成為有吸引力的資產,值得購買和持有。這反過來又會使 ETH 趕上 BTC 和替代幣。不過,這並非是無風險收益!

不幸的是,我們還需要等待。第 2 階段主網將於 2024 年上半年推出,第 3 階段將於 2024 年晚些時候推出,屆時將有更多的 AVS(真正的樂趣開始了)。

5.Uniswap V4

Uniswap V4 引入了 "singleton "合約,將所有資金池(pool)合併在一個框架內,從而將創建資金池的Gas成本降低 99%,並使多資金池交換更便宜。

事實上,您已經可以通過 Ambient Finance 嘗試 "singleton "合約的好處了。我總是驚訝於Gas費的低廉。

Uniswap v4 上榜的原因是 "Hooks",它使 Uniswap v4 更像一個平台。

Uniswap V4 中的Hooks本質上是可編程合約,可在流動性池生命周期的不同階段發揮作用。這些Hooks可被視為 "插件 ",允許在資金池發生關鍵事件時執行定制代碼。這可能包括鏈上限價訂單、時間加權平均做市、將超出範圍的流動性存入借貸協議、將 LP 費用自動複合到 LP 頭寸等事件。

事實上,Instadapp 已經預告了一種無清盤借貸協議,使用 v4 Hooks子,清盤罰金為 0%。

我為什麼會看好這個項目?

使用 V4 掛鉤的 Uniswap 將成為 DeFi 的流動性中心,甚至比現在更強。要知道,協議在啟動時都會面臨流動性問題,但有了Hooks,開發人員就可以使用 Uniswap 作為流動性,嘗試並啟動他們自己的協議 + 新托幣。

這反過來又會給 Uniswap 帶來更多的流動性,可能會吸引其他 DEX 的流動性。

由於 V4 將在商業許可證下推出,因此直到 2027 年才允許分叉。隨著多個 dApp 在 Uniswap 上推出,Uniswap 可能會獲得更多市場份額。希望 Uniswap DAO 和構建者社區能找到向 UNI 代幣持有者分配價值的方法。

但我們必須等到 2025 年第一季度坎昆以太坊升級上線(其中包括 EIP-1153)之後: 瞬態存儲,這對 Uniswap v4 降低網絡成本至關重要。

也許在坎昆升級期間押注 UNI 是一個不錯的短期策略。

6. Stacks 中本聰升級

我對 Stacks 的觀點很簡單,我最近在 X 上分享過。

Stacks 生態系統代幣已經表現不錯,主要有三大創新:

Stacks Nakamoto 發布: 將把 txs 速度從目前的 10m-30m 降低到 ~5s

sBTC:非托管、信任最小化的 BTC 美元掛鉤,允許智能合約寫回比特幣

BTCfi 的增長: Ordinals, BRC20 等。

Stacks 預計 2024 年第一季度推出升級版。

最大的受益者可能是Alex Lab,它是 Stacks DeFi 的流動性中心,提供 BRC20 訂單簿交易、BTC 和 BRC20 與比特幣之間的橋接以及 EVM 鏈。

我為什麼會看好這個項目?

如果你讀過我上一篇關於加密貨幣繁榮生態系統的三大因素的文章,你就會發現 Stacks 符合所有三個條件,因為用戶的注意力和資金都集中在少數資產上,還有更多代幣即將推出。

加密貨幣繁榮生態系統的三大因素:

技術創新

代幣鑄造機會

引人入勝的敘事

將交易速度降低到 5s 並帶來 BTC 流動性,再加上 BTCfi 的敘事,讓我對 Stacks 的未來相當期待。

另外,與獨特的價值主張相比,Stacks MC 的價格相對較低,但Alex Lab就像是 STX 的槓桿賭注。2025 年第一季度升級也正在路上。

7.單片式 L1 的增長:Fantom 2.0 升級版和 SEI V2

讓我解釋一下為什麼要把 FTM 和 SEI 放在一起。原因有二:

首先,模塊化與單片式擴展方法是本輪牛市中最有趣的敘事之一。越來越多的人對通過 L2 解決方案擴展以太坊感到失望。

問題包括對去中心化、安全性和更糟糕的用戶體驗的妥協,以及 L2(Blast) 用於發放空投的方法。

此外,L2 代幣對投資者來說缺乏價值主張。最近來自財政部基金的 ARB "staking "顯示了 L2 DAO 在代幣經濟方面的創造力的局限性。

隨著安全性和網絡混淆性的提高,未來的情況也許會有所改善,代幣經濟學也將隨著真正的原生分權去中心化 L2 以及有望實現的收入共享而得到改善。

但在現階段,即使有了 L2,交易費對於較低的交易額度來說也太貴了。我們需要 L3 或 L4。

但這些技術的變革可能不會在這輪牛市中出現。如果我們想要獲得最大的安全性,我們最終將在以太坊上支付高昂的Gas費用,或者我們將通過第三方橋接器將資金從一個 L2 輪換到另一個 L2,從而去獲得空投,因為沒有人願意在 Optimistic rollup 上等待 7 天的提款時間。

現在,單一区塊鏈也有自己的問題。通過有限的節點數量或高昂的硬件成本對去中心化的妥協是最重要的。

但自從以太坊停止關注或者放慢L1 的擴展後,以太坊的模塊化設計能否在當前單體區塊鏈改進去中心化之前解決這些問題呢?

這就是 Fantom 與 Fantom Sonic 升級的作用所在。它帶來了每秒 2k+ txs 和 1.1s 的終結時間,無需分片或 L2。該團隊的目標是新一代 dApp,如 GameFi。

我為什麼會看好這個項目?

我看好以太坊,也看好 Solana,因為它是以太坊的主要競爭者。但是,Fantom 正在進行新的創新,以從單片機擴展敘事中獲益。

明年春天,我希望能看到 dApps 真正在 Fantom 上構建,這將是最重要的後續因素。

然後是 SEI V2

我知道很多人都討厭它。或者有些人甚至無法將 SEI 與 SUI 或 Aptos 區分開來。但我對 SEI(與 FTM 一樣)保持開放的態度,因為它完全符合我對模塊化與單體化發展的看法。

您可以閱讀 SEI v2 的全部升級內容,但其中最重要的是

支持並行化的 EVM,這將有利於 dApp 生態系統的發展,因為開發人員可以將 EVM 區塊鏈上的智能合約重新部署到 SEI 上。

390 毫秒的終結時間(已在主網上線)

12.5k 的理論 TPS

我為什麼會看好這個項目?

在上一輪牛市周期中,L1 速度是最重要的,但我認為這一輪牛市也會像上一輪一樣爆發 L1 大戰。

與 Fantom 一樣,Sei 也是為擴展技術生態願景而打造的,但它目前的市值是三者中最低的,而且直到 2025 年第三季度才會開始大量解鎖代幣。