NFT 借貸市場分析:Blend 市場份額占比最大

原文標題:《NFT Lending Volume Reaches All-Time High, But not For Long》

原文作者:Gabe Parker,Galaxy

編譯:Kate, Marsbit

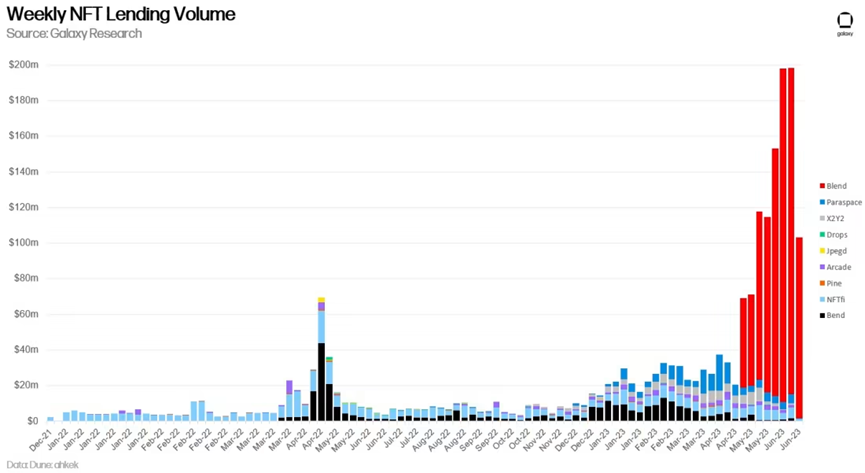

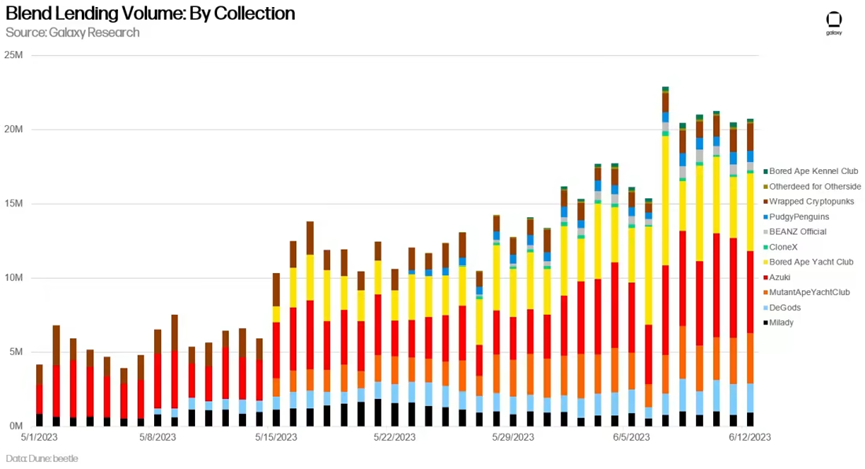

NFT借貸市場最近飆升至 2022 年牛市頂峰以來的歷史新高。僅在2023年第二季度,NFT的借貸額就超過了1.97億美元,這幾乎完全是由Blur今年5月初推出的新借貸平台Blend推動的。Blend現在是使用最廣泛的NFT借貸平台,擁有超過2300名借款人和1.5萬名借貸人。自成立以來,Blend的累計借款總額約為9.21億美元,借貸額約為6.2萬筆。儘管少數用戶占 Blend 數量的大部分,但活躍用戶的增加是被採用的有希望的跡象。本報告簡要概述了NFT借貸生態系統,並強調了Blend一夜之間的成功對其他領域的深遠影響。

要點

• 2023 年第二季度 NFT 每週借貸量達到 1.97 億美元的歷史新高

• 年初至今,累計 NFT 借貸量增長 270%

• NFT借貸市場的用戶總數正在增加

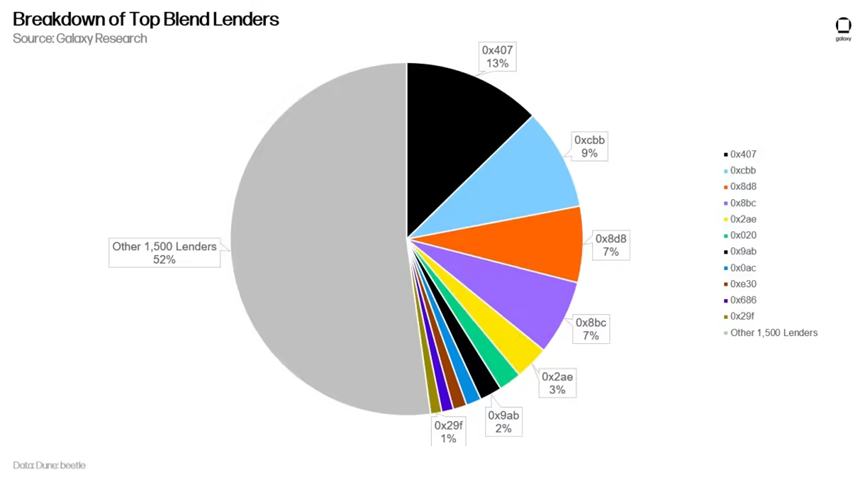

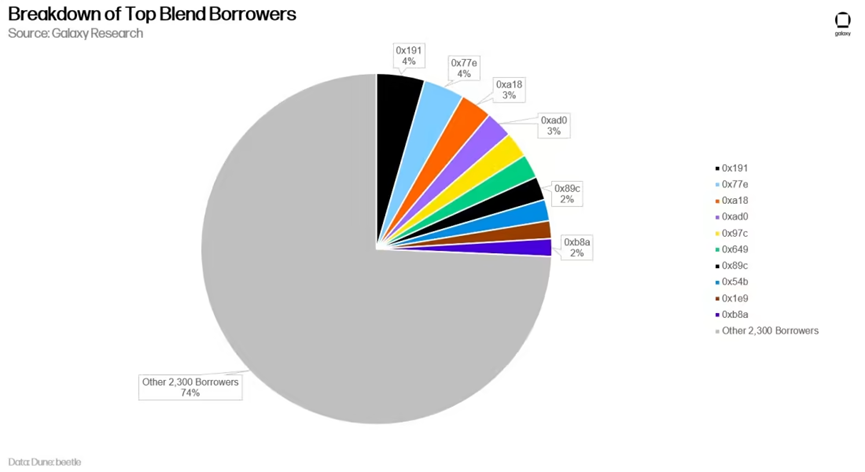

• 前十大借貸機構占Blend借貸總額的48%

• 排名前十的借款人占Blend借貸總額的26%

• Blend 68%的借貸是由空投農民推動的

NFT借貸動態概述

Blend和其他NFT借貸協議為希望利用其資產獲得即時流動性的NFT持有者提供了方便的解決方案,同時也為貸方提供了從其ETH中獲得收益的機會。這些協議通常用作點對點借貸市場,用戶可以將其NFT鎖定為托管智能合約中的抵押品,並請求以鎖定的NFT的基礎價值為擔保的ETH借貸,期限為指定期限。借款人收到潛在借貸人的投標,並提供特定的抵押品和利率參數,使借貸人能夠選擇最具吸引力的借貸條款。在各種抵押品和利率參數中,有一個清算水平,它設置了相對於基礎 NFT 抵押品價值的貸款價值比 (LTV) 閾值。如果發生清算,托管智能合約將用作抵押品的NFT轉移給借貸人,以結算未償還的借貸金額。一旦借貸被激活,借入的 ETH 就可以用來購買額外的 NFT,從而有效地建立槓桿NFT頭寸。

在我們的NFT DeFi報告中,我們強調NFT持有者經常使用點對點借貸市場來對沖他們在熱門NFT中的多頭頭寸。"實際上,NFT擔保借貸是一種預先付款的看跌期權:如果NFT的真實價值在借貸期間低於借貸金額,則債務人不償還借貸符合其利益,從而喪失其借款金額的NFT。"通過持有NFT(將其鎖定在合約中),借款人創建了看跌+多頭收益的組合,這與看漲期權類似。

NFT借貸格局

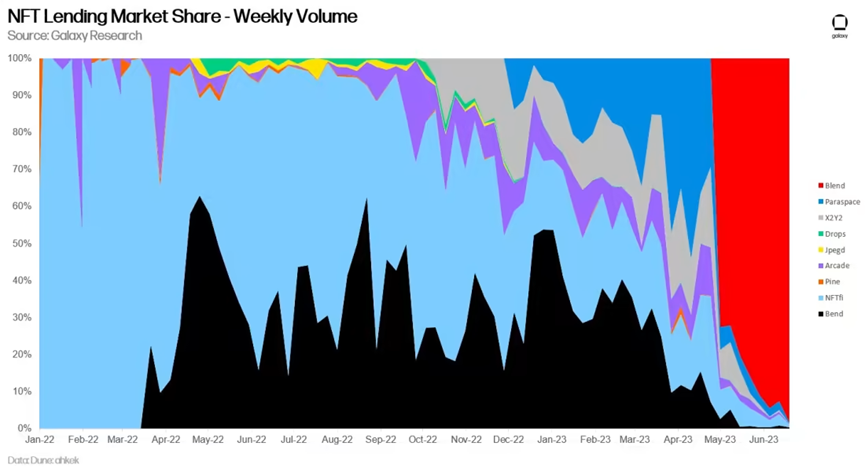

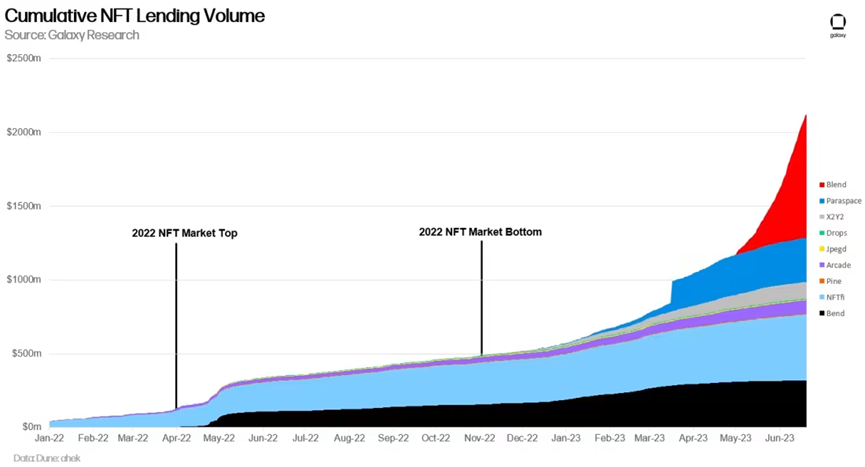

在2022年4月NFT市場達到頂峰之後,NFT 借貸活動的數量出現了顯著激增。最初,市場主要由Bend和NFTfi控制,分別占63%和23%的市場份額。然而,NFT借貸格局在2022年12月發生了變化,X2Y2、Arcade和Paraspace等新競爭對手進入該領域,導致NFT借貸市場競爭更加激烈。結果,Bend 和 NFTfi 的市場份額分別下降至 12% 和 19%,而 Paraspace、X2Y2 和 Arcade 的市場份額則分別為 35%、25% 和 6%。雖然在當時意義重大,但與 Blend 出現以來我們所看到的相比,這種破壞根本不算什麼。自今年 5 月推出以來,Blend 已經佔據了大約 95% 的 NFT 借貸量。

在Blend出現之前,NFT借貸量正在從2022年11月的歷史低點緩慢恢復。年初至今,累計NFT借貸額增長了270%。Blend一夜成功將借貸活動在幾周內推至新高。值得注意的是,Blend在過去六周的銷售額(9.21億美元)超過了大多數競爭對手一年的銷售額。

活躍的Blend

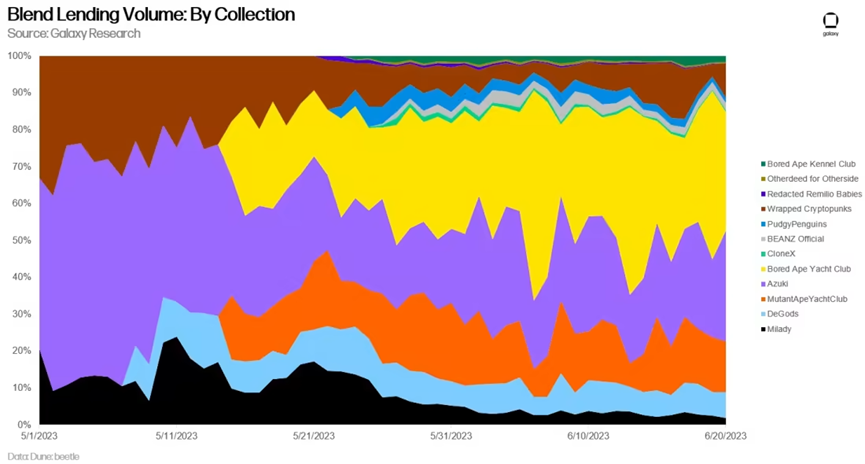

與其他 NFT 借貸平台類似,Blend 采取了保守的做法,限制對少數選定的主要 NFT 集合的支持,這些集合由於流動性增加而風險較低。在推出時,Blend只允許用戶以Miladys、Azukis和Wrapped Punks為抵押借入ETH。Blend最終將借貸抵押品的選擇多樣化到其他主要的藍籌NFT,然而,Azuki 仍然是用作抵押品的主要集合(706 筆活躍貸款)。

Blend的貸款人和借款人

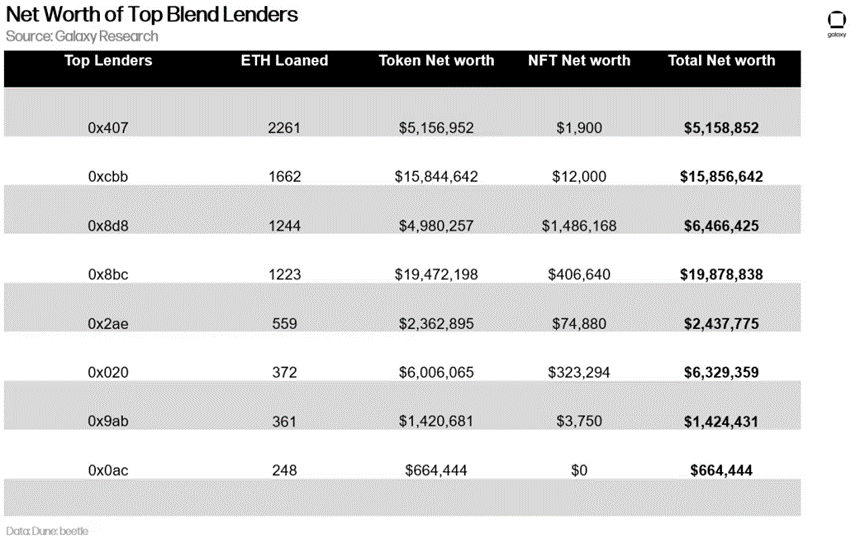

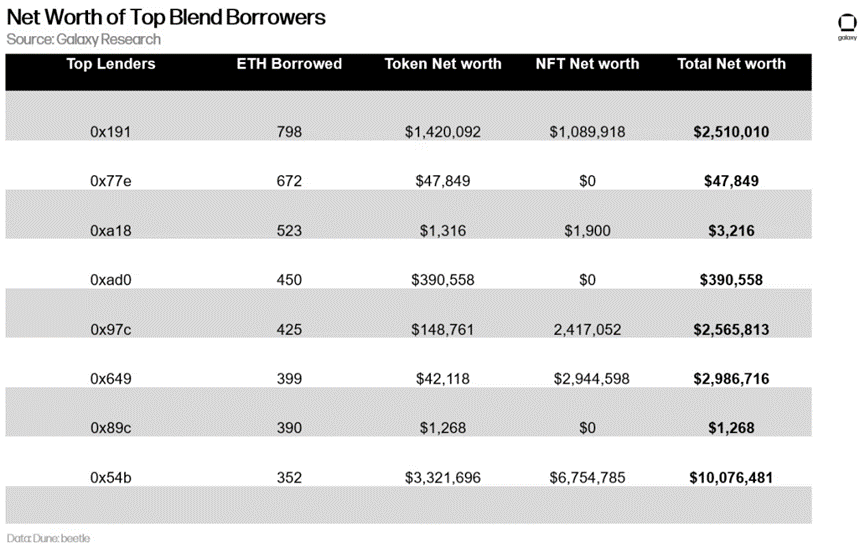

在我們的NFT市場更新中,我們之前注意到Blur的用戶群主要由ETH鯨魚組成。與Blur相似,Blend的借貸基礎也主要由ETH鯨魚玩家組成。例如,Blend的前十大借貸機構貢獻了該平台48%的借貸總量。在這些貸方中,錢包0x8BC作為主要參與者脫穎而出,占 Blur 上向借方發放的 ETH 的約 7%。該用戶的錢包大約有1970萬美元,持有大量代幣分配,主要由ETH組成。值得注意的是,錢包0x8BC收到了第三大的Blur代幣空投,共計297萬個代幣(按今天的價格計算約為100萬美元)。許多頂級借貸機構都獲得了BLUR第一季的大量空投,這表明最初空投的最大受益者仍然是平台上最活躍的用戶,可能是受到即將到來的第二季空投的激勵。

分析頂級Blend借貸人的錢包表明,這些用戶也有相當大的NFT收藏品,從5到7位數不等。應該指出的是,經驗豐富的 NFT 收藏家將他們各自的收藏分散到多個錢包中,因此,下面記錄的每個用戶的累計NFT持有量可能要大得多。

與 Blend 的貸款機構相比,Blend 的借款人群集中度較低且更加多樣化,最大的借款人占總借款量的比例不超過 4.5%。作為參考,Blend 的最大貸方占總貸款量的 13%。顯然,Blend 上的借款人多於貸方。

儘管Blend 的借貸量更多地分布在用戶之間,但借貸的用戶類型仍然是富有的 NFT 收藏家和 ETH 鯨魚。這一發現強化了我們的觀點,即 NFT 借貸是迄今為止由經驗豐富的、富有的 NFT收藏家主導的工具。

Blend對Blur的影響

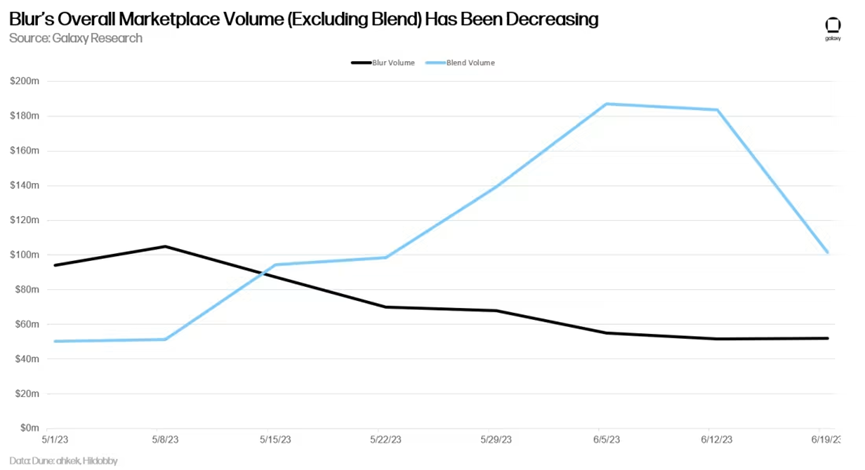

儘管NFT借貸活動在Blend上有所增加,但Blur的整體交易量(不包括貸款購買的NFT)正在下降。自2023年5月1日以來,Blend的每週累計借貸額比Blur的每週交易量高出43%。

NFT借貸在熊市中的壽命

一個關鍵趨勢表明,目前的借貸量是無機的,可能是不可持續的。對於 Blend,超過68%的獲批貸款的年利率為0%,這表明用戶更關注空投,通過接受投標獲得積分。另一方面,20%的貸款的年利率在10%到20%之間,這表明借款人迫切希望為即將到來的空投積累積分。這種活動的激增將在短期內使Blur受益,但當這些借貸激勵停止時,用戶粘性和交易量可能會下降。因此,Blend將面臨與其他沒有代幣激勵的NFT借貸平台類似的用戶留存挑戰。在第二季空投後,由於貸方沒有動力接受0%的年利率條款,Blend 的借貸量將因貸款條款缺乏吸引力而大幅下降。貸款機構的減少將不可避免地導致 Blend 上的借款人縮減,導致貸款活動減少。

Blend對NFT生態系統的直接影響將通過教育新用戶了解空投動力學,對NFT收藏者產生積極影響。此外,向成熟的NFT收藏者提供有競爭力的借貸產品,可以促進圍繞流動性NFT收藏品的新交易策略。NFT的金融化將是眾多發展之一,通過吸引新型的利潤驅動型收藏者,將該行業推向新的水平,這將增加NFT市場的整體流動性。然而,在熊市中,NFT借貸將難以找到可持續的產品市場,因為累積交易量和交易者數量等關鍵指標處於歷史低點。儘管Blend的案例分析僅強調了 NFT 收藏者的一個群體,但貸款通常是經驗豐富的交易者使用的槓桿工具。由此可見,短期內,NFT借貸產品將無法滿足零售收藏者的需求。