NFT 交易平台生存現狀研究(1):後版稅戰爭時代下的龍頭之爭

在大環境的低迷下,NFT Marketplace 舉步維艱,相關交易平台 Token 亦跌跌不休。

在大環境的低迷下,NFT Marketplace 舉步維艱,相關交易平台 Token 亦跌跌不休。作者: nobody ,吳說

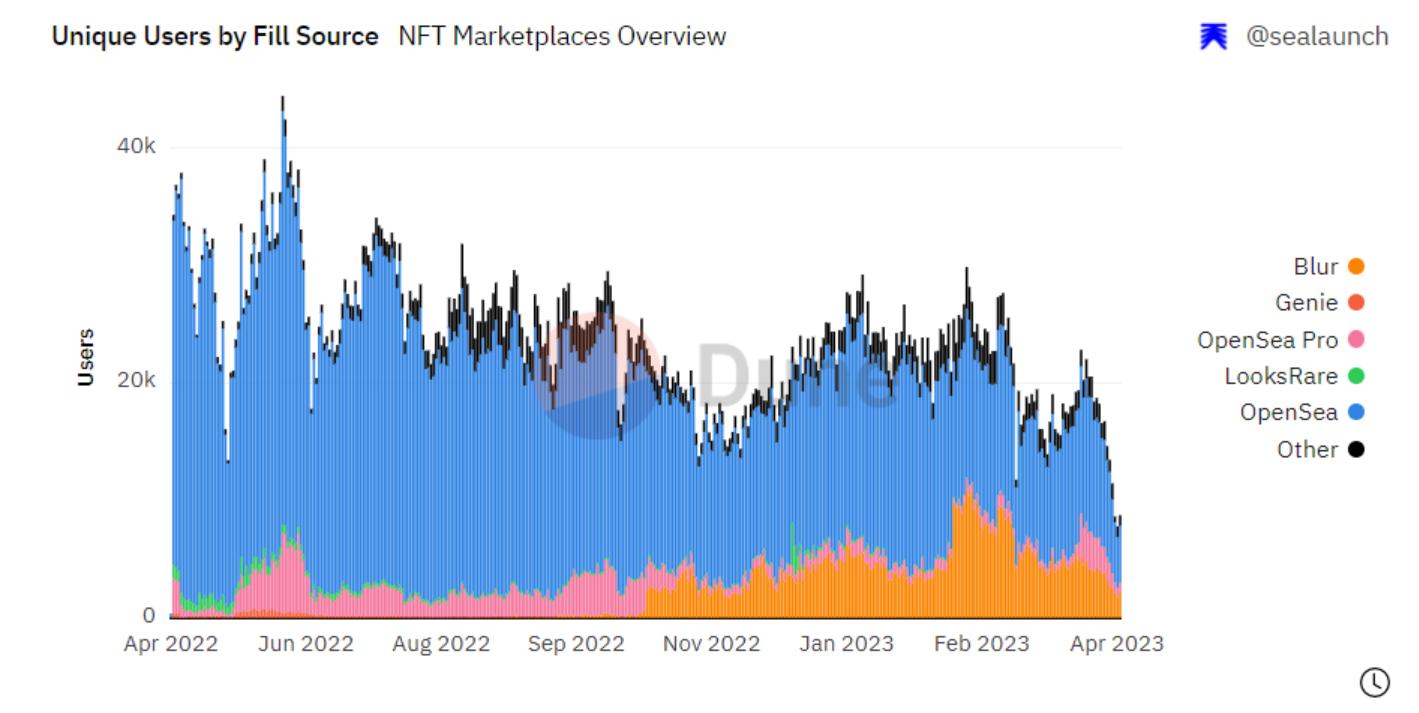

NFT 市場在持續萎靡,近日三大關鍵指標交易量、交易筆數和交易用戶均處於近一年多以來的低位。據 @SeaLaunch_ 數據面板,4 月 19 日 NFT 全市場交易用戶和交易筆數均創下過去一年以來新低,無論是普通用戶還是 NFT Traders 的交易興趣都在衰退。另外,諸如 BAYC、Azuki 等一種藍籌地板價在很長一段時間內持續下跌,BendDAO 藍籌清算幾乎每隔幾天就在發生,甚至曾經的 NFT 巨鯨 Franklin 也在糟糕的市場環境下投降。在大環境的低迷下,NFT Marketplace 舉步維艱,相關交易平台 Token 亦跌跌不休,不過截至目前沒有任何一個主流平台宣告投降,大多仍按照自己的策略發展著,並且偶有亮點。本文為 NFT 交易平台生存現狀研究的第一篇,聚焦於後版稅時代下的 Blur 和 OpenSea。

數據來源:https://dune.com/sealaunch/NFT?undefined=\&Select+Timeframe_ef4aff=365+days

作為 OpenSea 的最強挑戰者,Blur 自誕生以來的策略思路就非常清晰。作為交易聚合器,聚合別人的,卻不讓別人聚合,用市場爭吵的時間換取行動的空間。以積分貫穿三期空投,第一期對歷史用戶的嘉獎 --- --- 捕獲競爭對手的用戶,並利用聚合器的優勢轉化為自己的用戶;第二期上架激勵 --- --- 刺激自家平台的賣方流動性,吸引用戶留存,收穫平台口碑,並在版稅戰爭中展露頭角;第三期出價獎勵 --- --- 在取得良好的賣方流動性後,反過來刺激買方流動性,開創性地推出了 Bid Pool,從點對點交易邁向了效率更高的點對池交易,並繼續向外擴大品牌影響力,引領版稅戰爭。從第二期到第三期空投,從激勵賣方到激勵買方,從參與戰爭到引領戰爭,也體現了 Blur 在不同階段中市場地位的變化。當然出色的 UI/UX 以及為專業交易員服務的順滑體驗是 Blur 圍繞策略行事的前提與保障,甚至依筆者之見,Blur 自建立運行起,應已規劃好三期空投的具體路徑,Pro 交易是很有先見性的執棋點。

圍繞版稅戰爭,Blur 至少有兩個重要的里程碑事件:

在第二期上架激勵階段,時間在 10 月末到 11 月初的幾天,作為新生代的零版稅平台 Blur 在具有潛在新進藍籌屬性的 Art Gobblers 的爭奪中未落 OpenSea 下風。從該 NFT 上線首日 Blur 便與 OpenSea 作正面交鋒,且未落下風,在上線前 3 個小時產生接近的 1 萬個 ETH 交易量中,OpenSea 占比 52%,Blur 占比 43%;自 11 月 2 日的連續幾日,Blur 在 Art Gobblers 的交易量反超 OpenSea,並且在 Art Gobblers 的加持下,Blur 的總交易量連續多日擊敗 OpenSea,這是很長一段時間以來從未有過的景象。儘管 Art Gobblers 最終陨落,但 Blur 在這一場小規模戰役中徹底站上了歷史舞台,也驗證了其第二期激勵計劃的成功。在 11 月,OpenSea 安身立命之本的接近一半的藍籌流動性和交易量被無版稅平台捕獲,其中很大一部分流入到了 Blur 中。

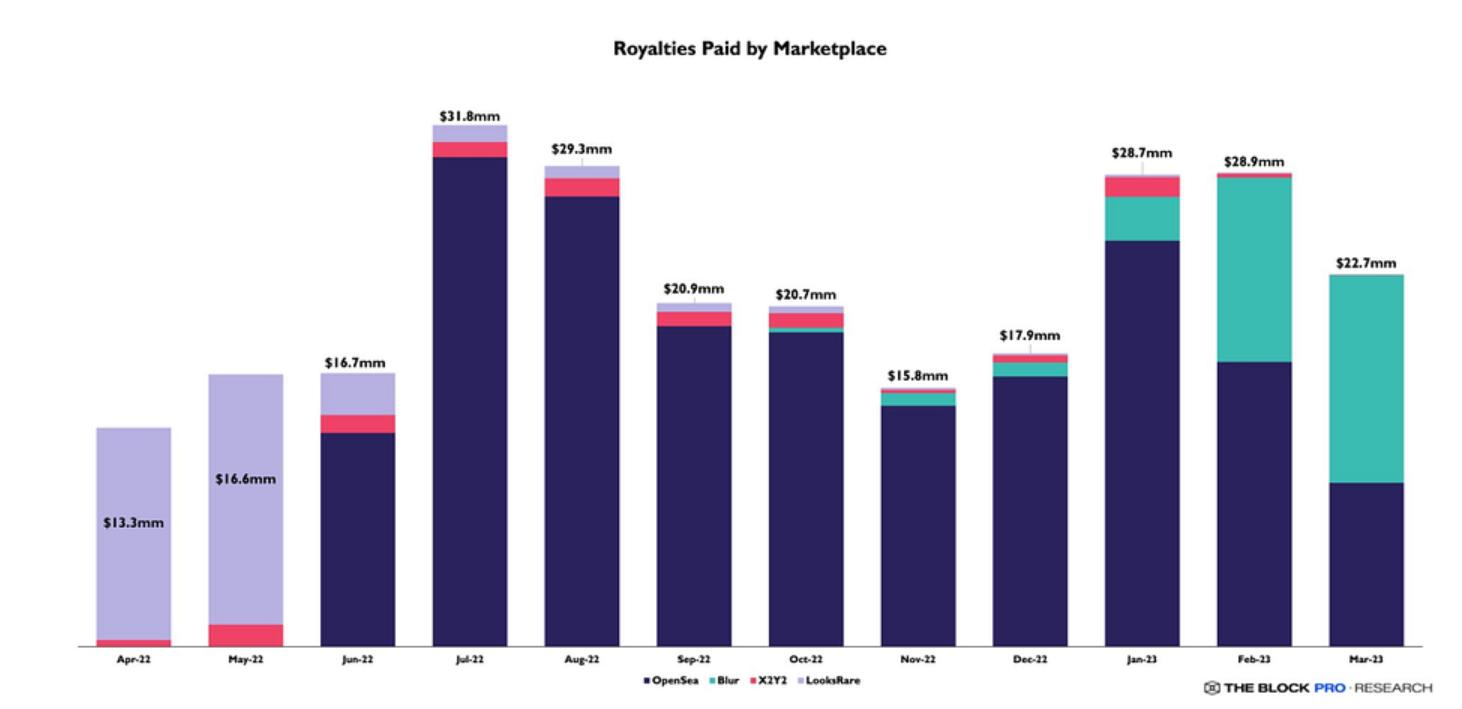

(繼續圍繞 Bid Pool 推進出價獎勵)發布空投後,Blur 正式向 OpenSea 宣戰。彼時 Blur 已經憑藉出價盲盒空投激勵和 Bid Pool 創新在 NFT 市場取得了卓越地位,用戶也不再對 Blur 交易量超過 OpenSea 感到驚訝。此時的用戶情緒在某種程度上而言是與 Blur 站在同一陣線上的。在 BLUR 空投領取的次日,Blur 發布了針對 NFT 創作者的博文,闡述其與 OpenSea 之間在版稅支付選項上的差異,並由於創作者無法同時在 Blur 和 OpenSea 上賺取版稅,Blur 建議創作者禁用 OpenSea,同時將對任何不使用 OpenSea 的 NFT 項目強制執行全額版稅。原以為 OpenSea 會負隅頑抗,但沒過兩日,OpenSea 就宣布將平台費用降至 0,同時轉向 0.5% 的創作者收入模式。OpenSea 的變化基本上複製了 Blur 的費用結構,其在版稅戰爭中徹底落敗,Blur 近乎以一種降維打擊的方式宣告了自己作為這場戰爭的勝利和王者地位。The Block Pro 數據顯示,Blur 在 3 月份向創作者支付的版稅中超過了 OpenSea,達到了 1260 萬美元,環比增長 12.5%;相比之下,OpenSea 的版稅從 1730 萬美元下降到了 990 萬美元,這意味著 Blur 為服務的 NFT 項目方或創作者帶來了比 OpenSea 更強的盈利能力。

數據來源:https://twitter.com/TheBlockPro__/status/1645792435237429250?s=20

當然版稅戰爭還有許多精彩的細節,比如 Blur 利用 OpenSea 推出的 Seaport 繞過了對其交易黑名單的 Yuga 系列 NFT,另外也不局限於 Blur 與 OpenSea 二者。在某種程度上,Blur 最終的勝利還要感謝 X2Y2。在 SudoSwap 打開零版稅之門時幾乎沒有太多的討論熱度,反而是後來者 X2Y2 在零版稅問題上承擔了 NFT 社區的大部分的輿論火力攻擊,最終落到更後面的 Blur 身上就顯得輕了不少,但不得不感嘆 Blur 入局時間點的微妙。【注:關於版稅戰爭的由來與進程可以參考我去年寫過的文章:https://mp.weixin.qq.com/s/Ebee0XxplmAXdUZe6nN_JQ】

不過,版稅戰爭只是 NFT Marketplace 發展中的一個進程,從歷史長河來看可能無關緊要,也可能還會有下一場的版稅戰爭。Blur 在這場版稅戰爭的勝利意味著它獲得了成功嗎,顯然是否定的。在 Blur 的各期激勵計劃中,由於都是事後激勵,一般的對於交易挖礦的清洗交易的辨識方法放在 Blur 身上幾乎不管用,並錯誤地認為了 Blur 的許多交易活動是有機的。這一點在今年一季度蒙蔽了不少用戶與數據分析師,事實上 Blur 的有機交易量可能比想象中的要低得多。虛假繁榮的惡果也在更糟糕的市場環境中暴露出來 --- --- 由於缺乏實際的交易需求,以及 NFT 市值相對較小,Blur Bid Pool 漸漸成為了大戶操縱市場的有力工具,特別是在 Season 2 雙倍積分一直持續到今天仍未結束。大戶為了獲取積分,也為了獲取流動性之下狹小的利潤空間,依靠比散戶更強的資金實力,設置移動的虛假的 Bid Wall 進行 NFT 買賣來回戲耍散戶,從中賺取微薄的利潤,但依據薄利多銷以及基於積分的未來空投的可觀補貼,大戶對此樂此不疲。最終的結果是大戶控制了 NFT 市場價格,地板價下跌且波動劇烈。

此外,Blur 的路線圖也值得一提。當筆者第一次看到 Blur 的 IDEA MAP 時,仿佛看到了 BAYC 的影子。眾所周知,BAYC 有著出色的 Storytelling 的能力,其路線圖是由一幅漫畫所展示,但從中既看不出起點,也看不出終點,甚至不知道它下一步要去往哪裡。路線圖只告訴你可能要去的地方,至於什麼時候去,怎麼去,官方會把這些線索埋藏在了一條條推文、視頻裡,用彩蛋的形式引導著社區往某一個方面去推測探索。回到 Blur 上面,筆者也感受到了類似的背後團隊在採取著類似的行為方式,希望後面 Blur 能推出更強有力的工具。

上述整體是圍繞 Blur 的視角去展開,下面來聊一聊 OpenSea。作為市場的老大哥,OpenSea 在 2021 年 NFT 爆火前就已經熬了超過 2 年,即便是現在也比 2020 年及以前要好太多了,所以 OpenSea 對於當下的糟糕環境應該是顯得最從容地。OpenSea 的歷史過往想必也並不陌生,絕大部分用戶購買的第一個 NFT 就是在 OpenSea,這裡也不作多敘述。OpenSea 的優勢在於先發優勢之下的可擴圈的品牌效應,以及經歷長時間考驗的可信任。與 Blur 不同,Blur 的短期動機很明確,打敗 OpenSea,搶奪 OpenSea 的用戶。儘管它憑藉出色的運營策略從 OpenSea 手上贏得了不少的市場份額,但其對於整個 NFT 市場的增量卻是非常有限,並未脫離內卷的範疇。而 OpenSea 的擴圈效應除了帶來新用戶的增長外,還體現在了與傳統藝術市場/拍賣行的合作關係,蘇富比和佳士得與 OpenSea 的合作,將數字藝術帶入了現實世界。

儘管在版稅戰爭中低了頭,失去了部分市場份額,但 OpenSea 的強大先發優勢也沒有足以讓 Blur 得寸進尺,在日交易用戶上仍至少 2 倍領先。為了應對 NFT Traders 日益增長的專業交易需求,以及社區的空投呼聲,OpenSea 對去年 4 月份收購的閒置了很長時間的 Gem 進行品牌升級,成為了 OpenSea Pro。作為專業交易的 OpenSea Pro,很大程度上借鑒了 Blur 的思路,採取零費用模式,做交易聚合,並有 Offer Wall(Bid Wall)。此外,品牌升級成功後,OpenSea Pro 也向 Gem 的歷史用戶免費空投了 NFT,算是順應了 OpenSea 社區長久以來的空投呼聲,儘管與期待的 OpenSea Token 有本質區別。

OpenSea Pro 的推出也給了 OpenSea 團隊的另一種思路。作為可能尋求合規的 OpenSea 的主體,其對上市和發 Token 之間在短世界內恐怕難有定論,將 OpenSea Pro 推出能為主體贏得很大的在社區輿論上的注意力轉移。並且在 OpenSea Pro 的官方文檔中也強調了一點,未來還將通過更多的 NFT 作為獎勵社區的方式。一條全新的持續的 NFT 空投獎勵的路線確實是一個轉移社區對於 OpenSea Token 注意力的好敘事。作為 OpenSea Pro 的首個 NFT 空投:紀念型 Gemesis NFT 的表現也算是可圈可點,在上線初期基本可以以上百美元的價格出售,當下也有超過 60 美元的地板價。另外,這種具有大品牌背書的 NFT 空投也給了項目方發行 NFT 的新方式,可以稱之為 Airdrop as NFT Drop,意思是空投發行。利用這一種方式發行 NFT,對於歷史用戶來說,獲得了獎勵;對於平台來說,收穫了交易量,特別是上線初期的 FOMO 交易量;對於項目方來說,雖然在鑄造階段讓利給用戶,但獲得了平台的扶植,贏得了關注度與流量,也更注重後期的社區維護。當然,其他項目方也不一定能和 Gem 與 OpenSea 的深度綁定的關係相比,不過這不妨礙有可能會成為未來 OpenSea 對於優質的新 NFT 的發行思路。

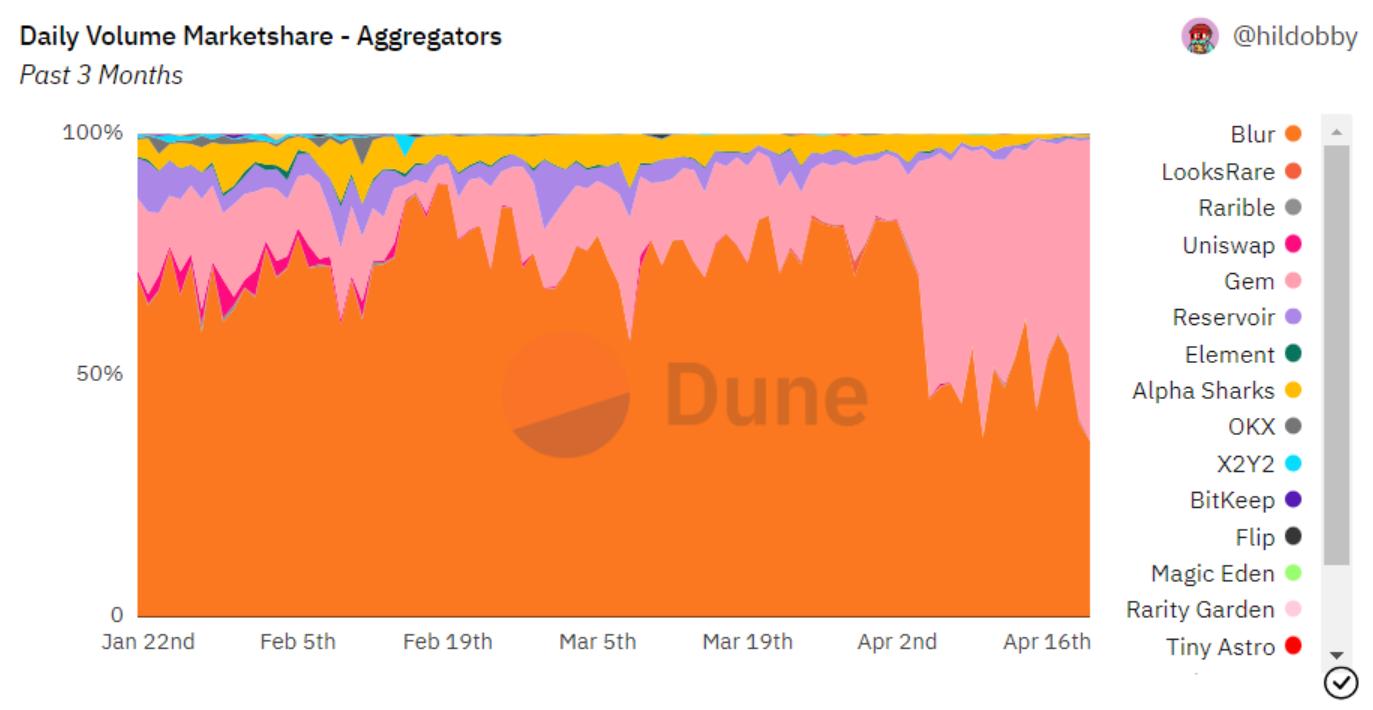

回到 OpenSea Pro 本身,作為 OpenSea 的回擊,其在品牌重塑之後也取得了不錯的表現,也成為了後版稅時代的亮點之一。據 @hildobby_ 數據面板,自 OpenSea Pro 上線以來,其作為交易聚合器的聚合交易量和用戶上在近期大致可與 Blur 持平,當然 OpenSea Pro 的聚合交易量也主要來自於 Blur 和 OpenSea,在直接觀感上可能 Blur 還要占據得更多一些。不過即便目前 OpenSea + OpenSea Pro 的未去重交易量也仍未占到 Blur 的 50%,OpenSea Pro 仍有很大的發揮空間。

數據來源:https://dune.com/hildobby/nft-aggregators

在後版稅時代,整個市場環境變得更加糟糕,作為 NFT Marketplace 的兩位佼佼者,OpenSea 和 Blur 都陷入了階段性的發展瓶頸 --- --- OpenSea 日活躍用戶幾乎回到 2021 年 7 月水平,Blur Bid Pool 淪為大戶操縱市場的工具且推遲減半收益被社區詬病。不過另一方面來說,為了過冬,二者也存在相互學習的可能性,OpenSea 借鑒 Blur 的專業交易界面完成了對 OpenSea Pro 的品牌升級,Blur 從 OpenSea 身上學習對藝術市場的補充等。