從交易員視角出發,復盤銀行危機、美聯儲加息以來加密市場波動分析

接連爆出的中小銀行的危機歸根結底主要還是來自於美聯儲的持續加息。

接連爆出的中小銀行的危機歸根結底主要還是來自於美聯儲的持續加息。中小銀行危機帶來市場恐慌情緒

自美聯儲22年3月開始加息以來,一年時間內從0利率加息至4.75%-5.00%,這樣的快速加息節奏在過往也是很少見的。在3月之前加息確實遏制了通脹的速度,並給美股、加密貨幣等風險資產帶來較大負面衝擊,然而在此次中小銀行流動性危機出現之前,美聯儲尚未看到其他對經濟的負面影響。而回看每一次加息,勢必會有一定殺傷力(break something),而這個月接連爆出的中小銀行的危機歸根結底主要還是來自於美聯儲的持續加息。

對於銀行來說,儲戶的儲蓄是銀行資產負債表中的負債;銀行對外的投資或者發放的貸款是資產。從負債端來看,如果有持續的現金流出壓力,或者有更高收益選擇(加息下更高收益的國債),勢必帶來銀行存款的流出,也就是銀行負債端的償債兌付。從資產端來看,對外的投資,例如MBS或者國債等投資品類,在整體加息環境下,市值持續下行,帶來賬上大量浮虧,如果再疊加現金流緊缺,而需要虧損賣出資產端持有的債券,導致資產縮水,勢必帶來更多儲戶的集中兌付。總結下來,加息同時影響到了銀行的資產端和負債端。所有的銀行都是加槓桿運行的,按照巴塞爾協議的資本充足率要求,最高可以有12.5倍的槓桿,任何一家現金流不足夠的銀行都不能幸免於兌付壓力的難,於是帶來了更大範圍的中小銀行bank run。

中小銀行的流動性壓力,再加上系統重要性銀行瑞士信貸的危機,帶來市場的普遍恐慌情緒,標普500在3月9日、10日連續跌破長期以來的200日支撐,直至3月12日美財政部、美聯儲、FDIC宣布緊急救助方案BTFP,才使得美股在13日開盤後重新回到支撐線附近。

美聯儲等機構聯手救助銀行,避險情緒帶動黃金和比特幣同頻的上漲

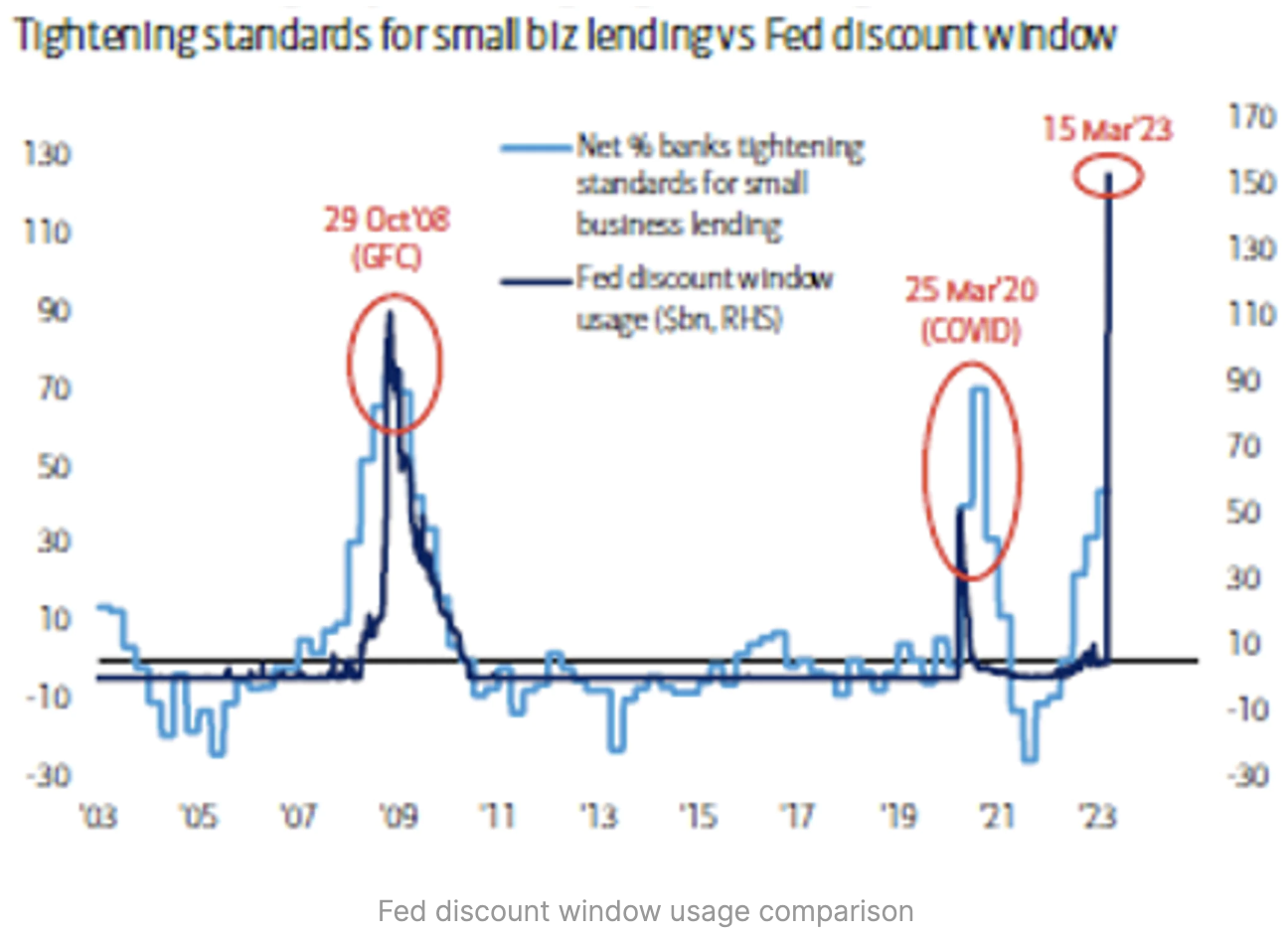

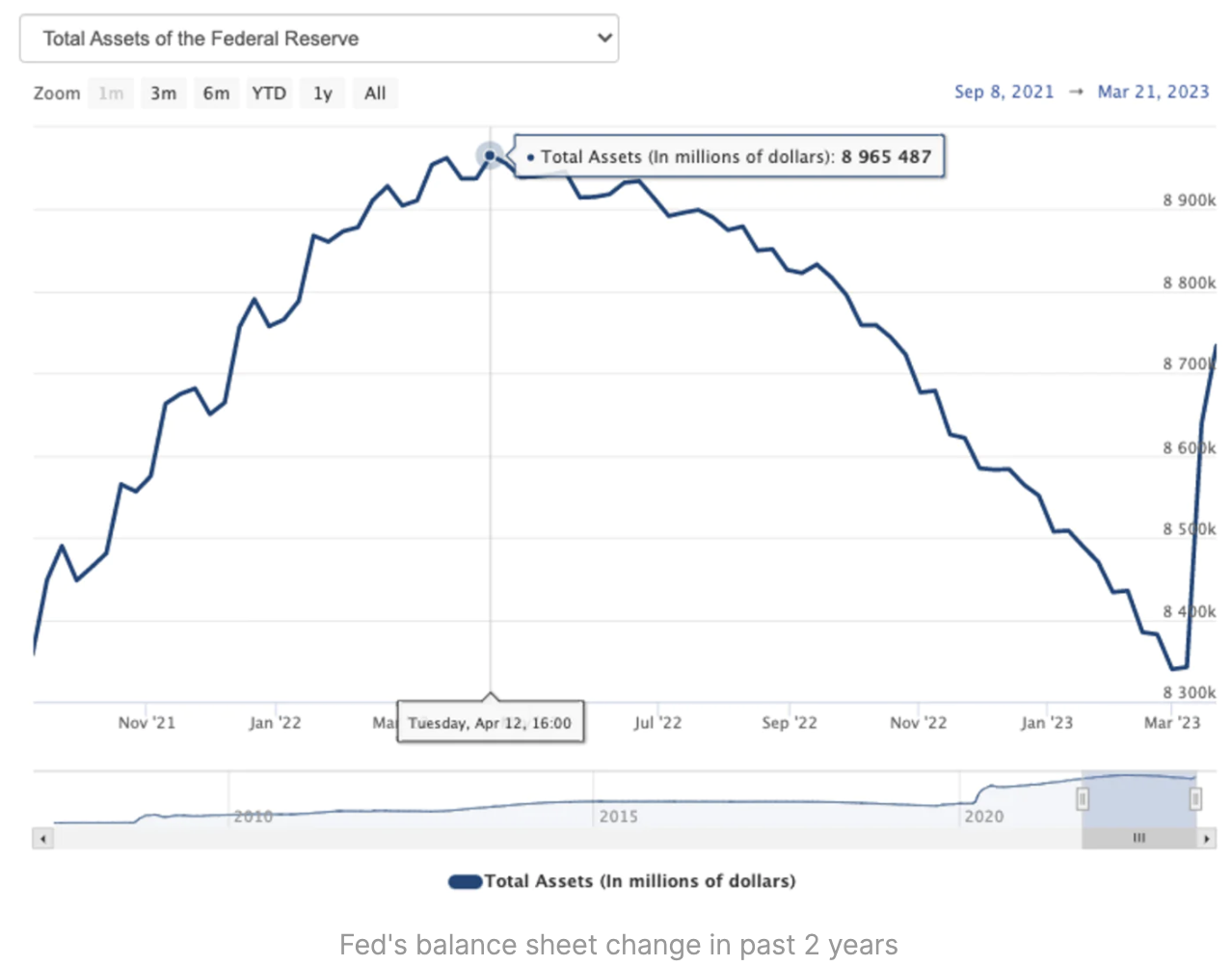

在面對中小銀行流動性壓力,美聯儲確實是用實際行動支持了,下面兩圖分別是央行折現窗口的使用率和美聯儲資產負債表的變化。可以看到,在今年3月15日,折現窗口的使用率甚至超過了08年金融危機。而美聯儲資產負債表的變化,這裡可以做個簡單的算術題,去年4月開始美聯儲在加息的同時開始縮減資產負債表,對市場收緊流動性。在過去11個月時間裡,從最高8.96萬億美元資產,壓降到8.33萬億美元資產,共縮減了6258億美元資產。而在3月7號至21號這短短兩周時間裡,又快速增加了3915億美元資產。也就是說,美聯儲資產負債表在近一年的時間裡收縮的規模,在不到2周時間裡已經還回去一半多了。

為緩解中小型銀行壓力而新增釋放的流動性,自然對資本市場造成了影響。在3月10號之後,加密貨幣、黃金、納斯達克都對於新增釋放的流動性做出正反饋。比特幣更是快速突破前期2.5萬美元的阻力位,最高升至$28937。在這段時間中,比特幣更多凸顯了避險資產的屬性,在加密貨幣市值佔有率突破43%高位,可以說是呈現了對小幣種的吸血行情。

繼續加息的鷹派論調和控制銀行救助範圍,帶來風險資產的普遍回調

在市場普遍質疑加息帶來金融穩定性問題的背景下,迎來了美聯儲3月份的FOMC會議。會前對於是否加息的概率幾次顯著變更,在2月份CPI釋放之後,中小銀行危機出現之前,利率掉期顯示加息50bp的概率一度升至70%以上;而在中小銀行危機出現之後,加息25bp或者不加息的概率猛增。此時,對於美聯儲來說是相對兩難的抉擇。如果單獨考慮CPI增速,那大概率將繼續加息50bp,同時帶來金融市場流動性的進一步緊縮,可能會帶來更多意料不到的危機事件發生。如果完全不加息,可能讓市場猜測,是否有更大範圍的挑戰金融穩定性的危機尚未披露。直至3月22日,FOMC會議決議加息25bp,符合市場預期。然而,在此後的記者招待會上,鮑威爾主席的態度讓市場情緒再次反轉。當Powell提到,目前中小銀行的流動性問題帶來信貸收緊,實現了部分加息的作用時,市場還是認為偏鴿的。然而,很快鮑威爾強調全體票委一致認為今年沒有減息的必要,疊加美財政部主席耶倫幾乎同時發出了擴大存款保證近期可能性不大後,美股、比特幣同頻下跌。

後市預測

近日,技術面上,美股標普500回測200日均線支撐,呈現了高點逐漸走低的態勢;消息面上,資本市場缺乏新的動能。加密貨幣市場方面,美國不斷披露的監管消息,也影響了市場情緒,短期內震盪或回調的概率依然不小,還需更多時間和消息面的配合確認方向。

免責聲明

本文所載的全部內容僅作參考之用,不構成對任何人的投資建議。本文所載資料的來源被認為是可靠的,但不保證其準確性和完整性,也不保證所包含信息和建議不會發生任何變更,並且不對使用本文所包含的材料產生的任何直接或間接損失或與此相關的其他任何損失承擔任何責任。