一文詳解 Morpho:優化資金效率的借貸協議聚合器

Morpho 基於 Compound、AAVE 等現有 PLF 搭建聚合器,致力於優化借貸協議的資金效率,通過對現有 PLF 的“帕累托改進”,吸引更多用戶轉向 morpho 協議。

Morpho 基於 Compound、AAVE 等現有 PLF 搭建聚合器,致力於優化借貸協議的資金效率,通過對現有 PLF 的“帕累托改進”,吸引更多用戶轉向 morpho 協議。作者: @jokenomicser,Defieye

7月12日,DeFi借貸協議Morpho完成1800萬美元融資,由a16z和Variant領投,投資者包括Nascent、Semantic Ventures、Cherry Crypto、Mechanism Capital、Spark Capital、Standard Crypto 和 Coinbase Ventures。

morpho協議由Paul Frambot,一名巴黎電信和理工學院工程專業的學生,與CNRS研究總監Vincent Danos共同創立,旨在打造更高效的借貸協議。其基於現有的借貸協議,創建了一種新的點對點機制,能夠為投資者帶來更高收益。具體細節是什麼樣子呢?我們一起看一下。

一:點對池協議的現狀

想要了解新型借貸協議,得先了解傳統借貸協議什麼樣,接下來將以AAVE及compound這兩個老牌借貸協議進行介紹。如果您對此十分熟悉,可以跳至第二節。

AAVE或compound的基本原理很簡單,貸方將他們的加密資產供應給協議的借貸池,獲得一個APY的激勵(後文將稱為貸方APY);這些加密貨幣將發送到池子對應的合約中,池子將返給他們對應的利息憑證(例如compound的cToken、AAVE的aToken)。而借方則需要先提供足夠的抵押品,在一定的抵押率下,他們可以從池子裡借出限制額度內的資產,為此,他們需要支付一定的利息(後文將稱為借方APY)。

可以看出,鏈上借貸協議與傳統貸款是具有兩個顯著不同點的:①鏈上無法核驗信用,因此借方必須首先是貸方(即超額抵押),這降低了資金效率,也限制了使用場景。②借款沒有期限限制(不約定歸還日),只要滿足抵押率要求,借款方只需支付利息便可以無限期使用。

無論是借方還是貸方,他們與協議之間的交互都是**"點對池"**的,借方與貸方無法直接串聯起來。點對池模型是DeFi的一大突破,它具有很多優勢:

①即時流動性。只要池子中有流動性,借方就可以隨時借款,貸方也可以隨時拿回自己的資產。

②穩定的生息場所。貸方只需將資金注入池子,便可以享有一份穩定的利息,而不用去考慮自己的資產是否真的被人借出。

③借貸利率透明。借貸雙方的利率均由池中資產的利用率定義,如果利用率很低,借款利率將變得很低以吸引借款。

④永久借款------無到期日。

⑤允許單人置換流動性。由於借貸協議使用超額抵押,用戶如果同時進行借貸行為,相當於在"看漲"抵押資產的同時置換了流動性。舉例來說,A擁有10個ETH,並且認為三個月後ETH將由1200u上漲為1600u,因此他並不想將自己的ETH花出去;同時,他又急需一些流動性,他可以將這10個ETH存入借貸協議,在120%抵押率下借出10000u以解燃眉之急。

當然,"點對池"模型也存在一些問題:

①資金效率低下。由於"點對池"並未對借貸需求進行匹配,借款需求不足時,大量資金沉澱在池子中,並未得到有效利用;同時,超額抵押本身已經降低了資金的利用率。類似於現實世界基於信用體系的大量借款需求無法被發掘。

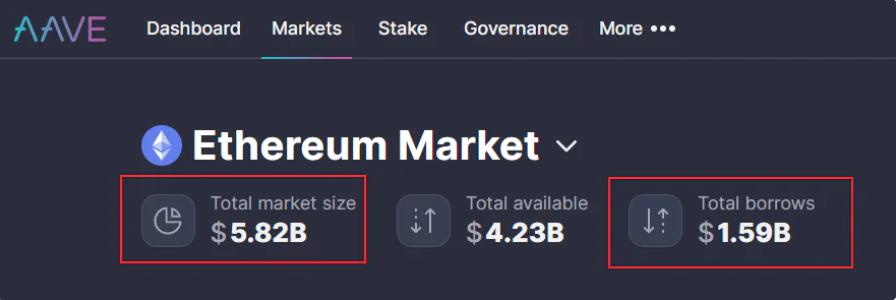

AAVE在ETH上的借貸池中,資金利用率不足30%

AAVE在ETH上的借貸池中,資金利用率不足30%

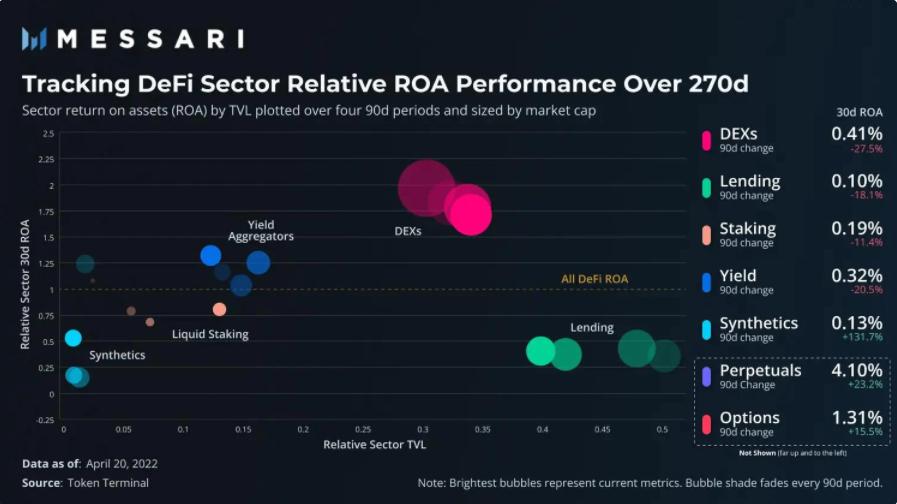

借貸協議鎖定了超過40%的DeFi流動性,約是DEX的1.5倍,其30d-ROA卻只有DEX的1/4

②借貸利差大。大部分借貸協議的借款APY遠高於貸款APY,這很大部分原因來自於低的資金利用率------由於貸款人面對借貸池子是平等的,無論資金是否閒置,他們都將獲得獎勵,而這些獎勵只能來源於對借款人所支付利息的"平分"。

③利率缺乏市場調節。大部分現有的借貸協議均用已知算法確定利率公式,並通過DAO治理等方式(比如compound)進行調節,使得借貸利率無法正確配合市場供需------貸款人之間不存在競爭,借款人也得不到好處。

二:點對點協議的現狀

在"點對池"模式出現之前,ETHLend早在2017年就嘗試了"點對點"借貸模式,然而其並沒有獲得成功,直到其在2018年被整合入一家新的公司:AAVE(並加入了"點對池"大軍)。

所以"點對點"為何失敗呢?

先來看一下ETHLend的工作流程:

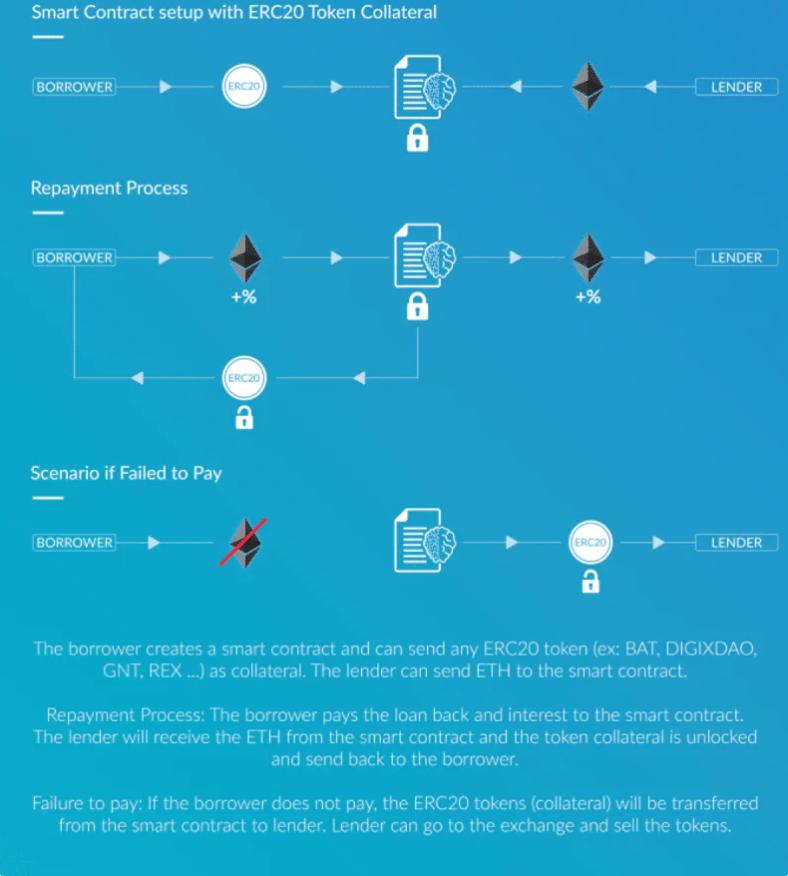

①借款人通過 ETHLend 接口創建智能合約,以在預定的期限和預定的利率內請求 ETH 貸款。然後他們將提供他們選擇的任何 ERC20代幣作為抵押品。抵押金額由借款人定義。

②潛在的貸方可以瀏覽所有待處理的報價並接受他們想要的報價。一旦被接受,借款人將收到請求的 ETH,他的抵押品將被鎖定。

③到期時,借款人將向貸方償還利息並取回抵押品。在違約的情況下,貸方將收到抵押品(而不是 ETH)。

來源: https://github.com/ETHLend/Documentation/blob/master/ETHLendWhitePaper.md

來源: https://github.com/ETHLend/Documentation/blob/master/ETHLendWhitePaper.md

這種模式非常接近於原始的借貸市場:借款人先發出自己的借款需求,並提供抵押品以尋找合適的貸款人。如我們在日常生活裡感知到的那樣,想要借錢的人總是先提出想借多少錢,並且為了讓別人願意借給他,給出自己所能支付的利益,以及所能抵押的物品。

這種方式有什麼好處呢?

①資本效率高。貸方借出去的錢是100%為借方所用的,因此貸方獲得的利率也是較高的。

②未經許可的抵押品。借方可以抵押任意ERC20而不是局限於"點對池"模式中預先被許可的寥寥數種。這是因為貸方擁有主動選擇權,點對點的匹配並不需要平台的許可。

③需求的自由匹配與完全滿足。在這種模式下,借貸雙方一旦匹配,就意味著二者的需求是被完全滿足的。貸方可以自由評估借方,借方也可以根據自己的緊迫程度提供不同利率。

同樣地,ETHLend的"點對點"模式存在很多缺點:

①定期貸款。借方在發布借款需求時,必須限定合理條件以求貸方接受。如果借方要求永久貸款,意味著其必須提供高額利息以吸引貸款者,這並不現實。

②如果借方違約,貸方無法拿回自己的資產,只能以借方的抵押品作為補償。

③缺乏清算機制。抵押品的設置要求貸方能夠預測抵押品的價格波動,如果抵押品跌至借款金額以下,借方有激勵違約,貸方將受到損失。

④匹配的等待期。點對點匹配是一個漫長的過程,而借款人的需求卻往往是即時的。

綜合來說,ETHLend誕生的2017年仍是DeFi初期,當時甚至沒有DEX,以至於很多基礎設施難以跟進,比如提供價格的預言機,比如提供流動性的AMM。這使得ETHLend的失敗成為了不合時宜的必然。直到ETHLend團隊轉向了點對池模式的AAVE,才造就了今日的借貸巨頭。

三:morpho簡介與核心優勢

對比"點對池"與"點對點"模式,我們可以發現二者各有優劣,將其總結如下表:

那麼存在一種模式,能夠有效地結合"點對池"與"點對點"模式的優點嗎?

終於來到主題了------這就是morpho協議所要發揮作用的地方。

morpho實際上是一個基於現有借貸協議的聚合器,其以現有借貸池子為基礎,在提供相同流動性的前提下,通過點對點方式無縫匹配用戶,提高了借貸池頭寸的資本效率,同時也提升了借貸雙方的體驗。

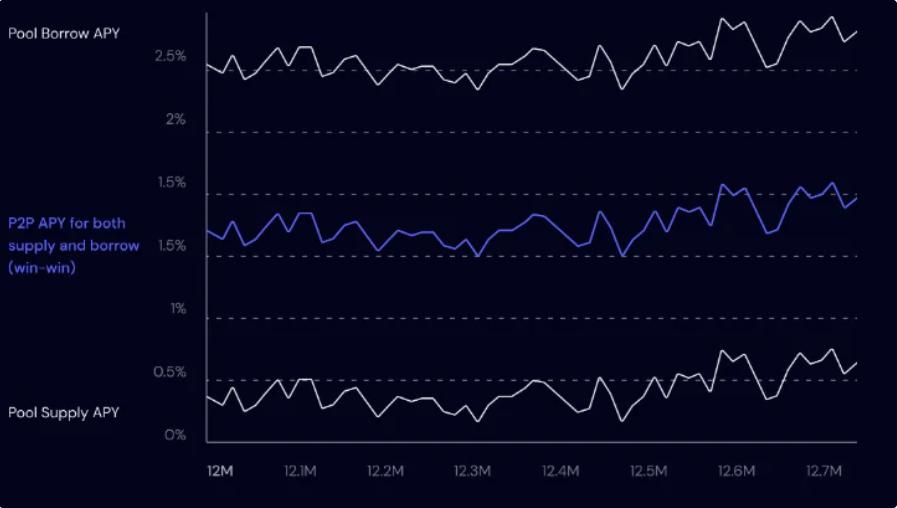

以compound的底層借貸池為例,無論用戶是直接使用morpho,抑或是將資產存入compound後獲得的cToken存入morpho,其都是可以正常獲得貸方APY的。與此同時,morpho將為該用戶進行借方的匹配,當匹配到借款人後,二者都將獲得改進後的P2P APY,該APY高於貸方APY,同時又低於借方APY,這對雙方都是更好的激勵。

morpho協議界面。P2P APY成為一個對借貸雙方皆具吸引力的選項

P2P APY可以視作借方APY與貸方APY的平均

債務跟蹤機制

為了同時跟蹤所有用戶的債務及存款餘額,morpho將存款餘額與借款分為兩個變量:onComp和inP2P。onComp以cToken/aToken等計量,而inP2P則用類似的mToken計量,用以描述債務。

舉例來說,假設1ETH=100cETH,A向morpho存入1ETH,其餘額為:

onComp: 100cETH; inP2P: 0mETH;

現B借了1ETH(與A匹配),假設1ETH=100mETH,則A的餘額將變為:

onComp: 0cETH; inP2P: 100mETH;

一年後,如果P2P APY仍處於1.5%,則mETH彼時的價格將是1ETH=98.5mETH。

匹配引擎

P2P仍然無法完全平衡供需,市場上總會出現存款人數 n 大於借款人數 k 的情況。morpho為此設計了**"匹配引擎",匹配引擎將在存款人中選擇 k 個享受P2P APY,而剩餘 n-k 個則依舊放在底層借貸池中享受原定利率。也就是說,即使用戶未被匹配,morpho仍能夠保證至少不低於**compound等底層借貸池的利率。

代幣經濟學

協議擁有自己的代幣$MORPHO,目前僅能獲知$MORPHO的用例。$MORPHO可用於參與協議治理,影響匹配引擎,以及用來激勵某些有利於協議的行為,比如流動性挖掘計劃。

以對匹配引擎的影響舉例,一個行為良好的用戶,可以獲得比普通用戶更好的利率體驗;又例如被稱為"頻譜模型"的匹配規則,用戶可以將他們的$MORPHO代幣質押,以擁有與他們質押份額成正比的"頻寬",而每當借款人發起借款,協議都會按照"頻寬"占比來選擇與其匹配的存款人。

morpho為其代幣規定了眾多用例,以突出其實用性。關於token flow、代幣分配、釋放等,協議尚處早期,官網暫未透露相關信息。

morpho的核心優勢

由此,morpho建立起自己的核心優勢:

①即時流動性。morpho建立在底層借貸池之上,無論借方與貸方是否為點對點匹配,均可以隨時進出協議。

②穩定生息,並且擁有比現有點對池更高的收益期望值。

③借貸利率透明,且由市場決定。為morpho未來版本裡,將引入貸方競爭機制,這一方面會降低借方成本,另一方面也促進資金效率的提高。

④永續借款。這延續了點對池模式的優勢。

⑤便捷。作為一個聚合器,用戶可以完全不接觸底層各種借貸池,只需在morpho中簡單操作。

⑥資本效率高。貸方的資金要麼在借貸池中,要麼被匹配(完全利用)。

⑦充足的流動性支持。伴隨著對更多借貸協議的組合而發生。

四:morpho的現狀與未來

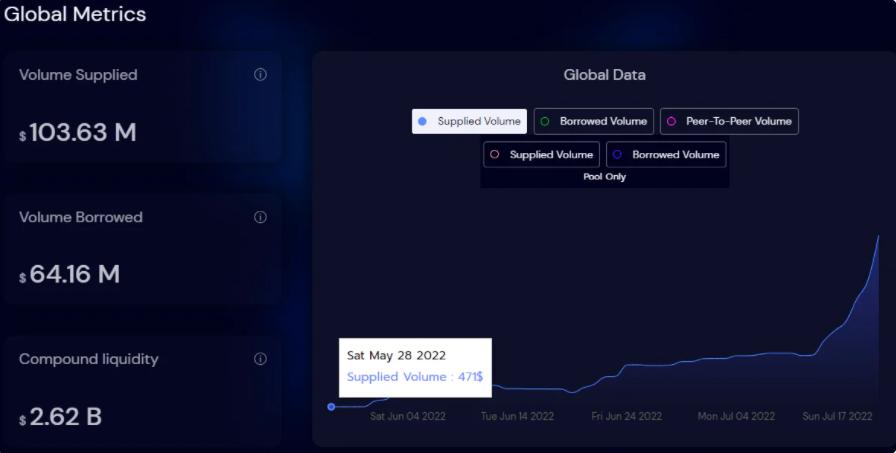

morpho目前僅支持compound底層借貸池。在morpho官網的analytics頁面可以看到,morpho協議自五月底launch以來,吸收的流動性不斷增長,並在近期暴增,貸款人提供的流動性已超過1億美元。借款金額達到6000萬,資金利用率達到60%以上,遠超AAVE的30%。

morpho的匹配引擎也發揮了良好的作用,完成了兩千萬美元額度的點對點匹配,匹配效率超過90%。

7月14日,morpho的【Epoch1】結束,將向參與用戶分發35萬枚$MORPHO,該 Token 為 ERC-20 形式,目前不可轉讓,治理層將在未來幾個月內投票激活其可轉讓性。同時【Epoch 2】開啟,將有共計 170 萬枚 MORPHO 分配給在 Morpho 上存款和借款的人。

morpho正在積極接入AAVE借貸池。据compound官網顯示,貸方提供的總流動性達到36億,而AAVE則有60億。以目前morpho已經吸收的1億流動性來看,其仍然具有巨大的發展空間(morpho與底層借貸協議並無競爭關係)。

在初版白皮書中,設想了協議演變的三個步驟:

①流動性優化器(Caterpillar)。morpho目前僅支持compound,未來計劃納入AAVE等更多底層借貸池。在聚合流動性後,morpho將為用戶提供更優的即時性體驗。用戶總可以找到對應的底層池子來提出自己的流動性,舉例來說,用戶或許不能在compound上撤回資金,但能在AAVE上做到。

②利率競爭市場(Chrysalis)。morpho對借貸市場帶來的一個重大變化是,貸方將可以在費率上自由競爭,而非被迫享受低效率的現有借貸池利率,或者是中間費率。這其實在ETHLend產品之上已初見雛形,但彼時缺乏基礎條件,morpho依靠流動性聚合,有能力實現這一點。

③理想的訂單簿模式(Butterfly)。Butterfly是morpho協議的長期願景,彼時morpho將擺脫對底層PLF的依賴,以一種更普遍的訂單簿形式出現,借貸雙方分別作為買方及賣方,針對標的資產提議訂單。每一個提議的頭寸都會被morpho以一種即時、自動且有效的方式連接起來。

morpho基於compound、AAVE等現有PLF搭建聚合器,致力於優化借貸協議的資金效率,通過對現有PLF的"帕累托改進",吸引更多用戶轉向morpho協議。morpho的願景,或許是成為未來DeFi樂高大廈的一個關鍵組件,它能夠走多遠,我們拭目以待。

風險提示:

1、清算風險。已進入點對點匹配的借貸不存在清算風險,同時,即使借款人無法還款,其抵押物將被用於底層借貸池中,貸款人仍能從流動池中獲得保障。因此,morpho的清算風險來自於底層的借貸池。

2、協議風險。目前,協議代碼經過多方審計(以下為官網列出的auditors):

參考資料

官網:https://compound.morpho.xyz/

其他:

風險提示 風險提示

風險提示 風險提示