iZUMi Research:Curve War 新战局,Uniswap V3 会是 UST 和 DAI 更好选择吗?

通过本篇研报希望帮助大家理解,以促进自己项目代币流动性为主要目的的 Curve War 的外部参与者,在生态不同层级项目需要付出的资金成本。

通过本篇研报希望帮助大家理解,以促进自己项目代币流动性为主要目的的 Curve War 的外部参与者,在生态不同层级项目需要付出的资金成本。作者:@0xJamesXXX,iZUMi Research

前言:Terra 的 4 Pool 提案 --Curve War 的终局之战?

为了拓宽 UST 算法稳定币在以太坊以及兼容的各条公链中的使用场景,并且寻找新的方式减轻 Anchor 借贷协议提供 20% 年化收益率的高额资金成本,于 2022 年 4 月 1 日,在 Terra Research 论坛中,Terra 成员 Zon(@ItsAlwaysZonny)正式发起了 4Pool 提案,宣布与 Frax Finance 和 Redacted Cartel 的合作,Olympus 也随后加入。

四方将共同合作,在稳定币交易平台 Curve 发起新的稳定币交易池 4Pool:USDT,FRAX,USDC,UST,挑战 Curve 上原有最大的稳定币交易池 3Crv(USDC,USDT,DAI),由此掀起了 Curve Ecosystem War 大战的新一波浪潮。(补充:BadgerDAO 和 TOKEMAK 也于 4 月 10 日加入 4Pool 的合作)

(图片来源)

Curve 作为一家专注于稳定币与挂钩资产交易的 AMM 去中心化交易所。基于其 Stable Assets AMM 算法,相比于其它 DEX,Curve 可以再同等流动性资金体量的状态下,提供滑点更低的交易体验,适合大宗的稳定币与挂钩资产交易。同时 Curve 平台提供 CRV 代币作为流动性挖矿奖励,以激励流动性提供者为其不同交易池提供更好的流动性深度。

但是不同交易池的 CRV 代币奖励需要通过平台治理与收益代币 veCRV 投票来决定。veCRV 则需要用户锁定 CRV 来获得,之后即可选择支持的交易池投票,以增加其 CRV 流动性挖矿奖励,达成吸引更多流动性资金的目的。因此很多稳定资产的项目方为了为自己的项目代币提供更深的交易深度并打成稳定币价的目的,选择不断积累 veCRV 来争夺 Curve 平台的流动性激励,Curve War 随之而来。

Convex 是基于 Curve 的 veTokenomics 打造的生态类 DeFi 协议。Convex 的目的很简单,尽可能的吸纳 CRV 代币并锁仓获得 veCRV,达成影响 CRV 流动性激励释放的目的,同时用户会获得等额的 cvxCRV 代币以释放其锁仓 CRV 代币的流动性,并获得 Convex 的平台代币 CVX 作为额外奖励。

(图片来源)

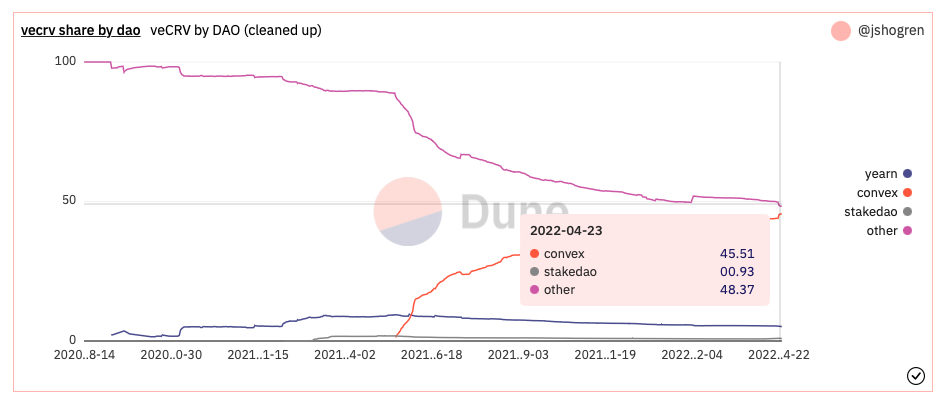

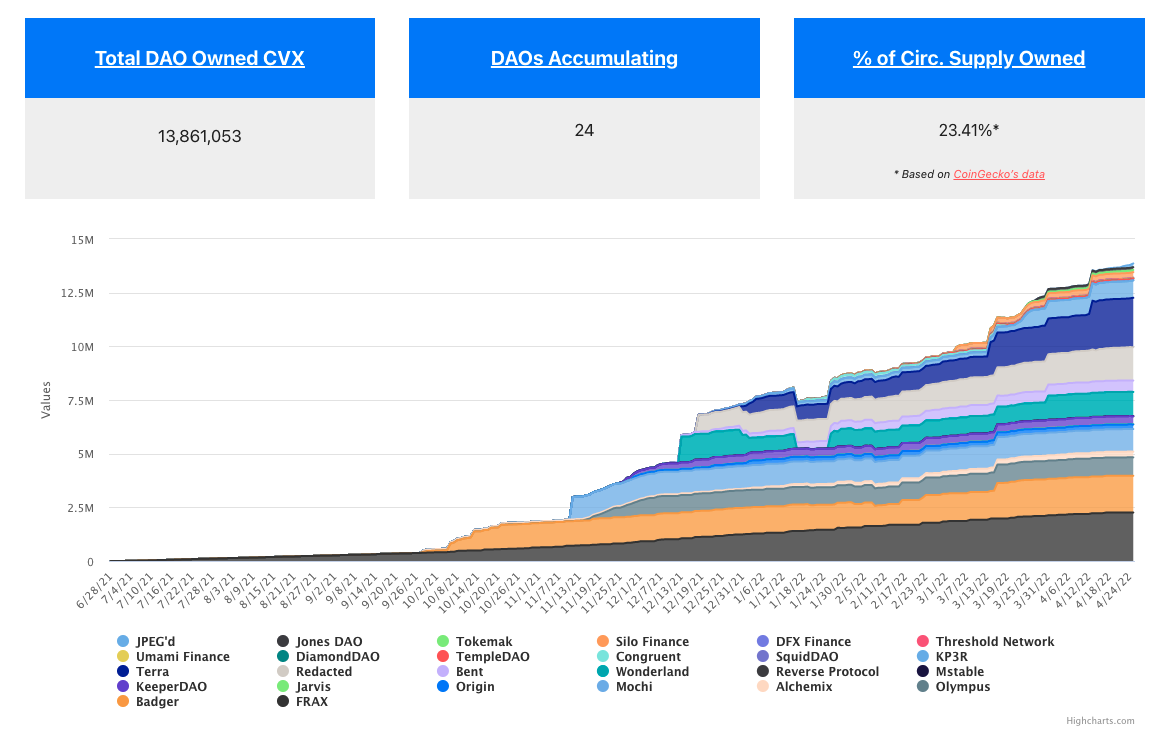

凭借着帮助用户释放 veCRV 流动性的问题,Convex 积累了大量的 veCRV,目前已达到总 veCRV 数量的 45%。同时 Convex 也采用了 veTokenomics,用户需要锁定 CVX 获得 vlCVX 来投票引导 Convex 协议获得的 veCRV 投票权。因此在更高一级的层面上,对 Convex 的控制权就等同与对 Curve 的控制权,因此 Convex 变成了 Curve War 的新的交战场地,不同协议都在争夺 CVX 的控制权,其中就包括了 4Pool 的发起者 Terra,Frax 和 Redacted。

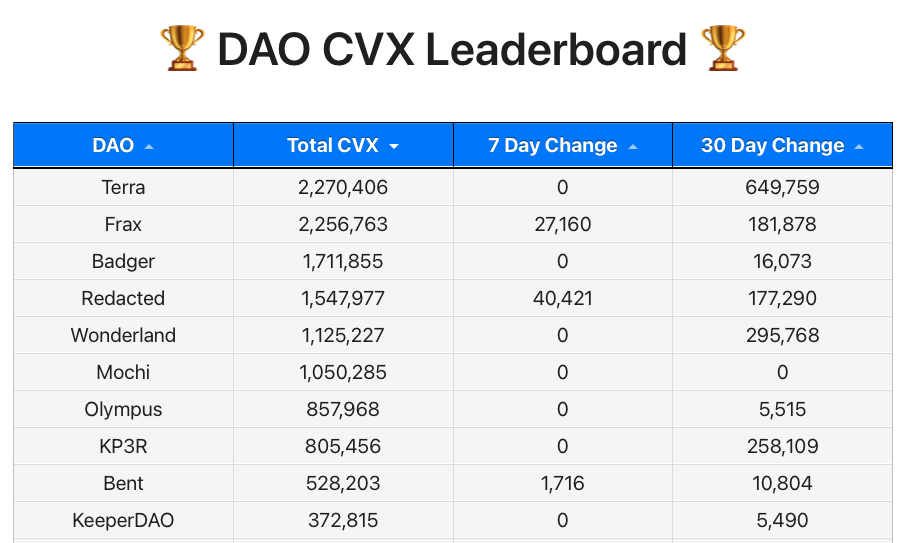

(Top 10 CVX Holding DAO)

虽然 4Pool 的四个发起方目前共计掌握约 6.9M 个 CVX 代币,占据了 DAO 掌握的 CVX 代币总量(约 13.7M)的 50.3%,因此 Terra 的创始人在 Twitter 上也以其控制了 50% 的声明宣告了 Curve War 的结束,但是事实是其只掌控了 vlCVX 总量(45.9M)的 15%。因此为了占据 Convex 的控制权,Terra 和 Frax 选择通过 Votium 平台去贿赂 CVX 的持有者,但是也需要为此付出巨额的资金成本。

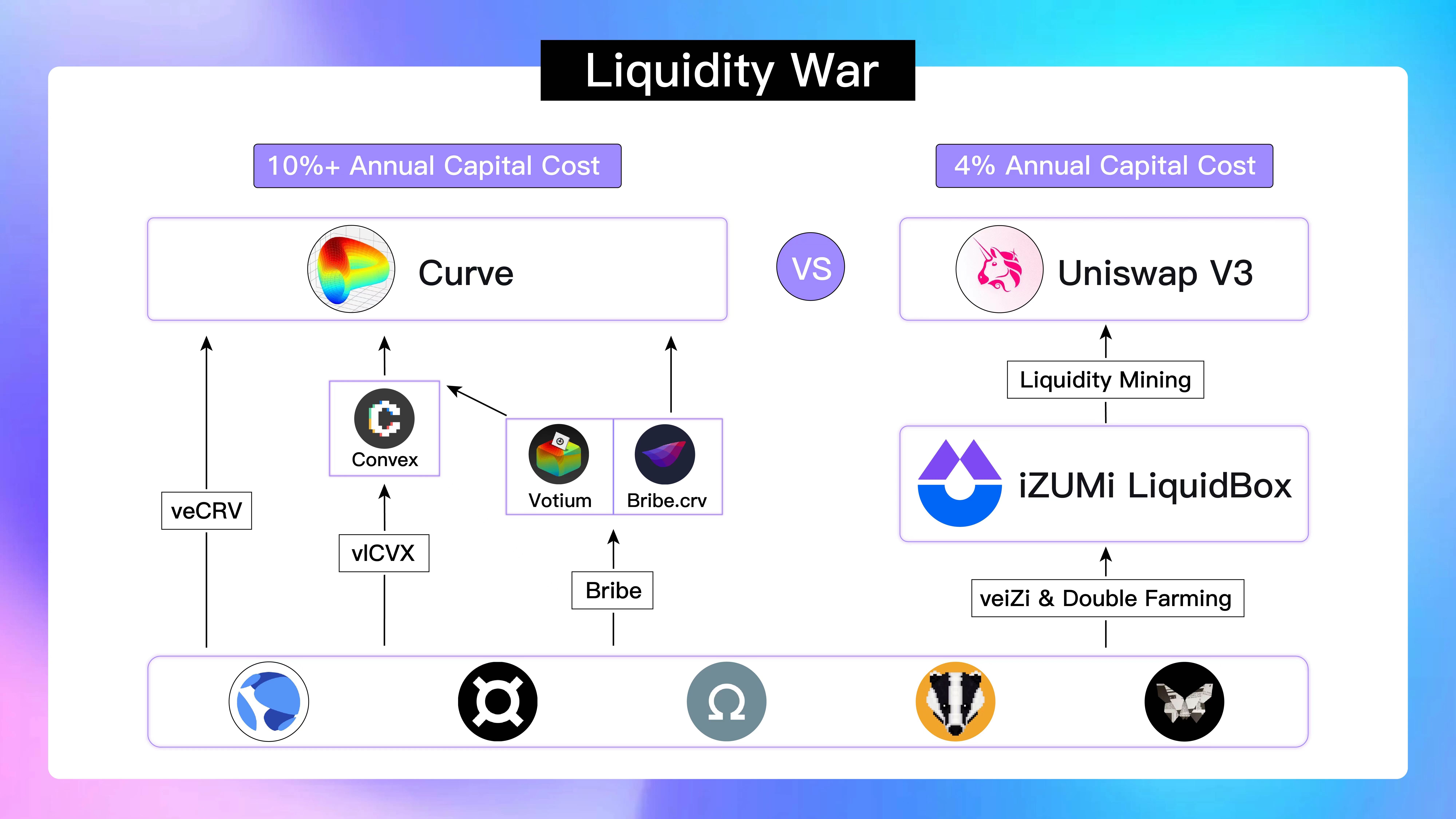

通过这篇文章,我们将会站在 Curve War 主要参与方 Terra 的角度,分析分别在 Curve、Convex 以及 Votium 三层 DeFi 协议平台上,为了获得 CRV 流动性奖励以激励其在 Curve 平台上的交易池流动性深度(TVL),需要付出的对应资金成本。随后我们将会分析对应的稳定币在 Uniswap V3 上当前的交易环境,希望可以给所有稳定资产项目方以及 DeFi 投资者提供一些有价值的参考信息。

Curve 层面

(图片来源)

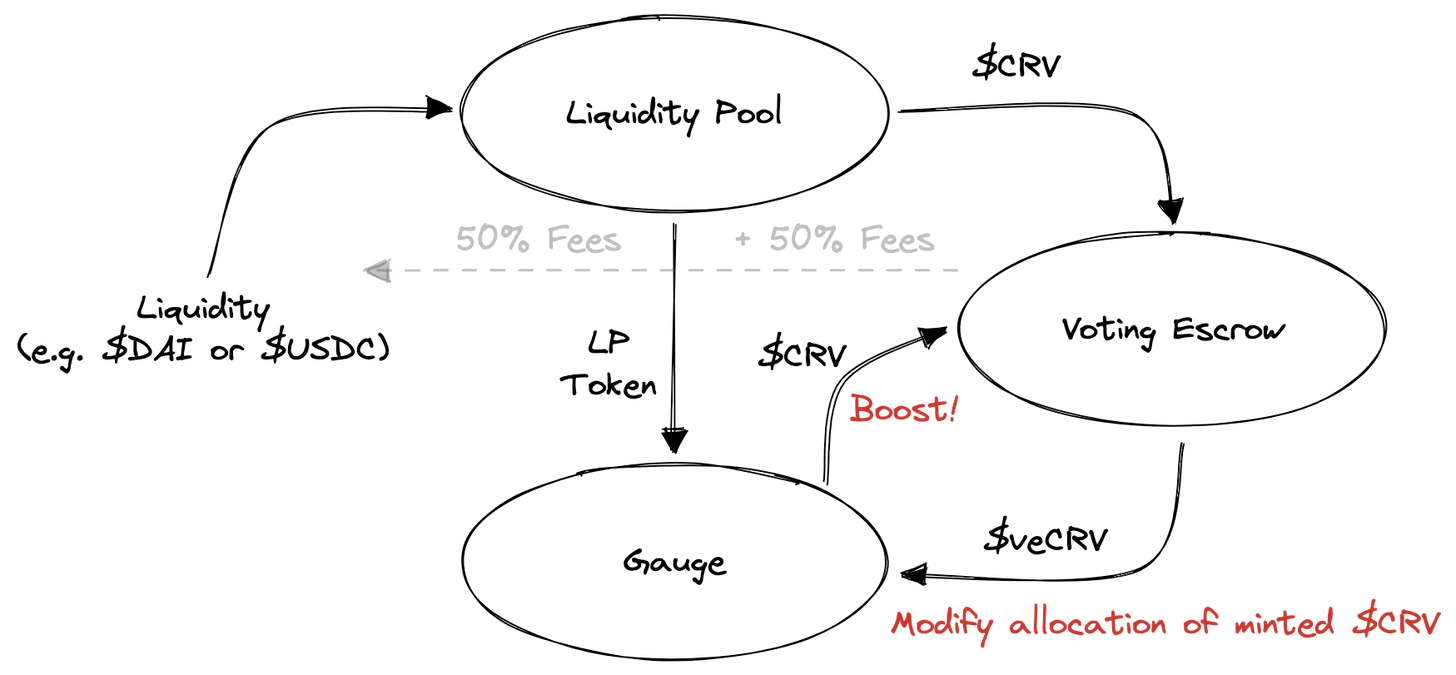

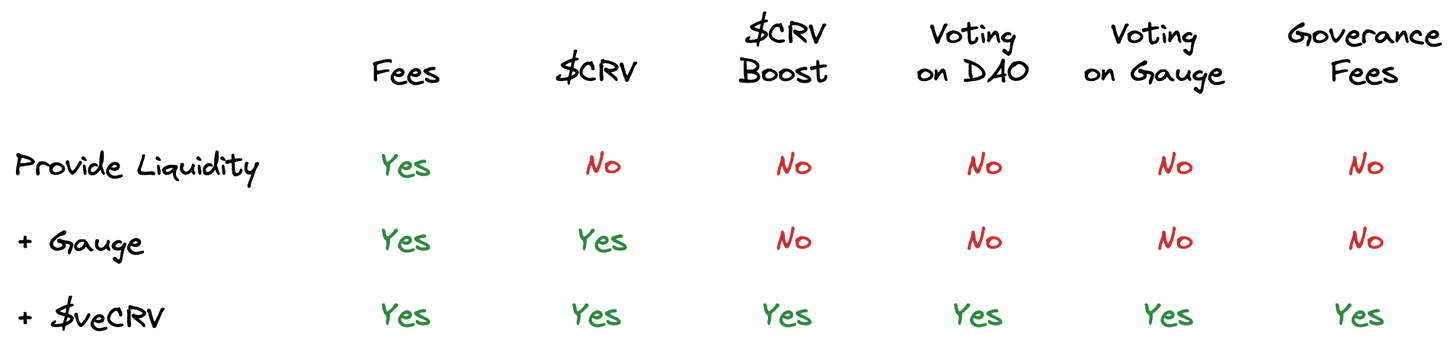

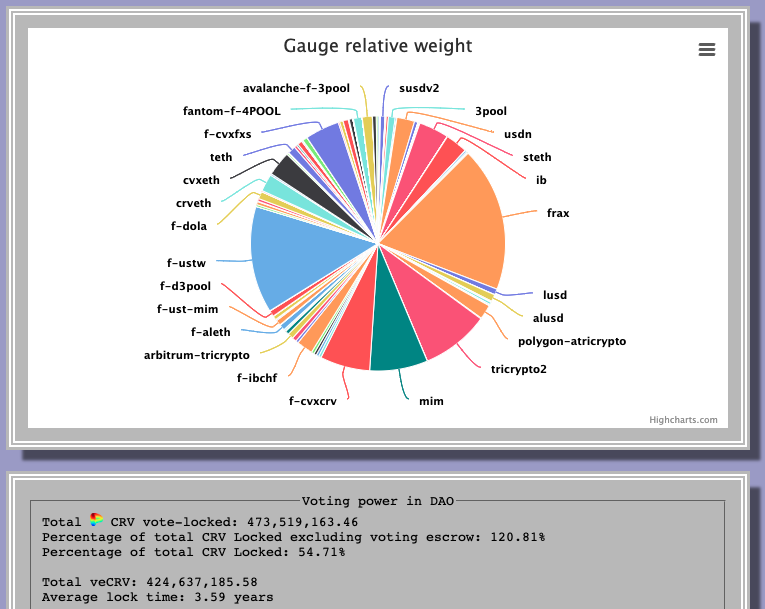

站在 Curve 的流动性提供者的角度,当他们为 Curve 上的流动性池提供流动性后,会获得对应交易手续费的 50% 以及流动性挖矿的 $CRV 代币奖励。为了获得更多的收益,他们需要将 CRV 代币锁仓获得 veCRV 代币来分享剩余的 50% 交易手续费并且可以增加(boost)自己的 $CRV 奖励到最高 2.5 倍,同时基于 Curve Gauge 机制,veCRV 的持有者可以投票选择支持的资金池以增加其比重,从而对应资金池的 LP 会获得更多的 $CRV 奖励。

(图片来源)

因此在 Curve 层面,项目方如果希望加入 Curve War 争夺 CRV 流动性激励并达成增加自己项目代币对应资金池的流动性深度,那么需要他们在公开市场中购入 CRV 并锁仓得到 veCRV 从而直接参与 Curve Gauge Weight 的投票,增加对应资金池的预期收益,来吸引更多的流动性提供者和资金。并且根据下图中的数据,当前 UST 与 FRAX 在 Curve 上对应的资金池流动性提供者的主要受益来源都是 $CRV 平台代币的流动性挖矿奖励,其近期由交易产生的手续费受益甚至只有 CRV 奖励价值的 2-10%。

(图片来源)

如果以 Curve 当前(2022.04.25)市场价格约 $2.5 计算,并且假设项目方在公开市场购入 Curve 代币时币价保持稳定,如果想要拥有与 Terra 同等量的 veCRV 投票量需要购入 57.75M 个 CRV 代币并锁仓 4 年,所付出的直接资金成本为约为 $144.374M,吸引大约 $1.3B 的 TVL,对应获得当前 2.74-6.85% 的 CRV 流动性挖矿年化收益,其中 UST 的 TVL 约为 $650M。

(图片来源)

Convex 层面

Convex 是现在最主流的 DeFi 项目在争夺 Curve War 主导权的竞争平台,因为上一部分中提及的,Curve 层面的竞争最大成本在于需要把 CRV 锁仓四年才能获得最多的 veCRV,四年后的解锁在 DeFi 的领域里实在是过于遥远。

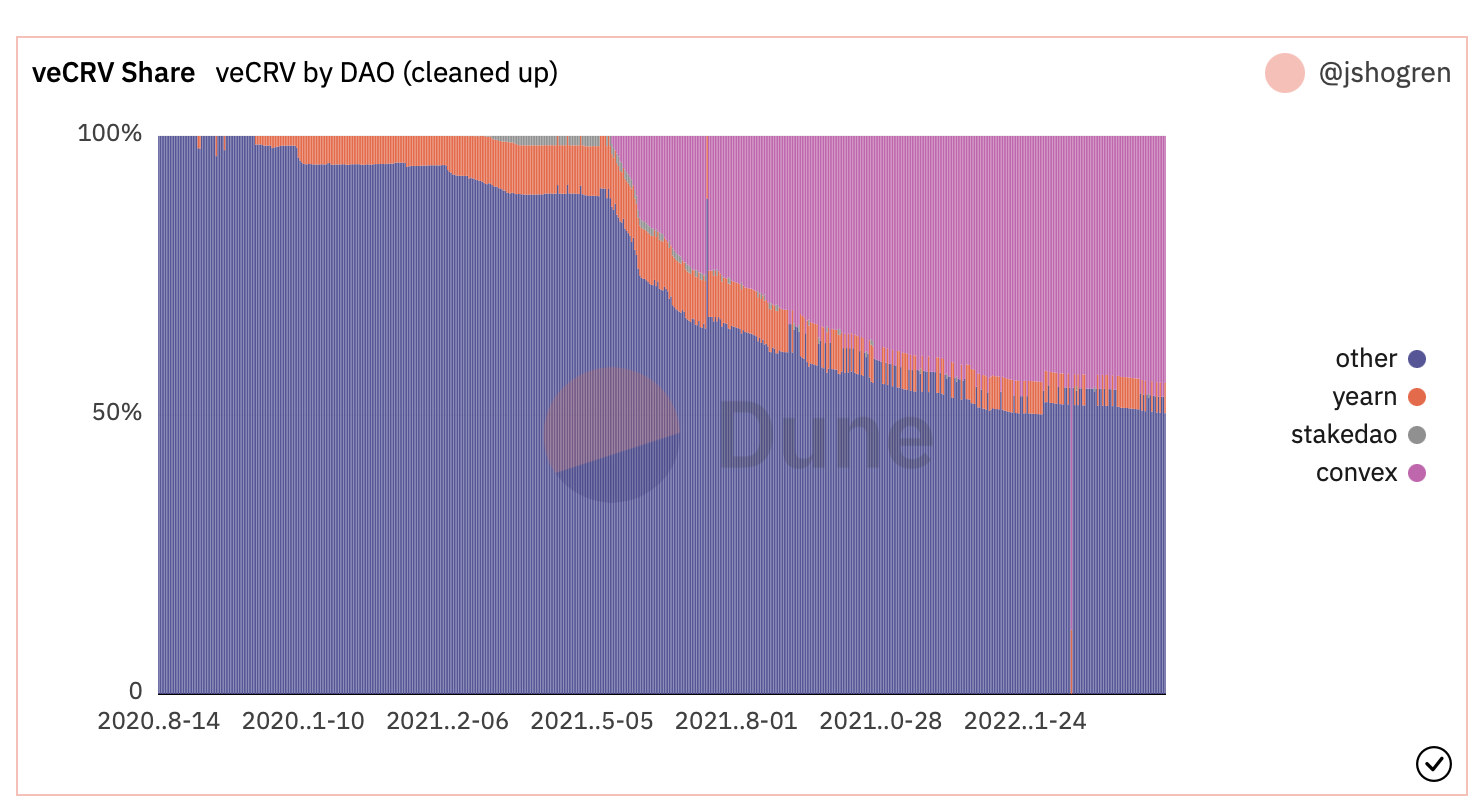

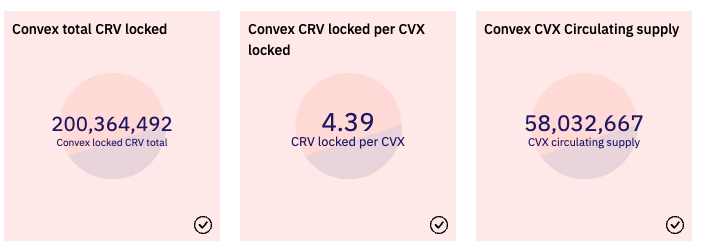

而 Convex 可以很好的解决这个问题,因为用户在把 CRV 抵押给 Convex 平台后会受到 1:1 生成的 cvxCRV 代币,其可以再市场中自由的流通,并且由于其在 Curve 平台上充足的流动性,cvxCRV 与 CRV 代币的价格达成了很好的 1:1 锚定,所以为 cvxCRV 的持有者增加了一个流动性很好的退出渠道。因此 Convex 到目前为止积累了大量的 CRV 代币,其 veCRV 的持有量占据了 veCRV 总量的约 45%。

(图片来源)

为了争夺 Convex 占据的约 45% 的 veCRV 的投票引导权,CVX 的持有者同样需要将 CVX 进行锁仓从而获得 vlCVX 进行投票。但是相比于 veCRV 更加有利于用户的地方在于,vlCVX 的锁仓时间统一为 16 个星期,相比于 veCRV 最高长达 4 年的锁仓期为用户节省了很多时间成本也变现的增加了 CVX 本身代币的流动性。

(图片来源)

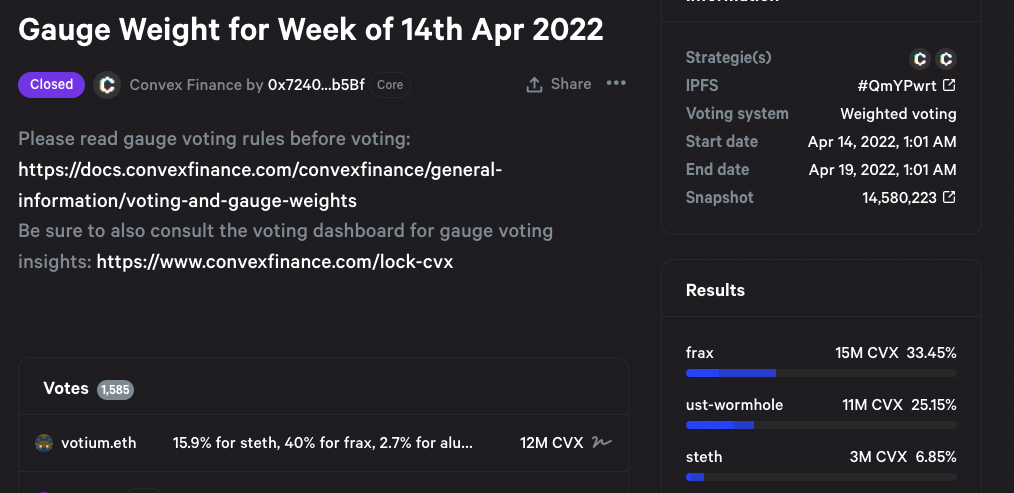

因此 Terra 和 Frax 等 Curve War 的参与方目前主要的焦点都是在对 Convex 控制权的争夺上。我们也可以看到各类 DeFi 协议方都在不断积累自己控制的 CVX 数量,在锁仓获得 vlCVX 后通过投票引导 Convex 控制的底层 veCRV 的投票。

但是假设以当前 CVX 市场价约 $26 计算,Terra 和 Frax 控制的共计约 4.56M 个 CVX 对应的资金成本约为 $118.55M。尽管二者已经牢牢占据了 DAO CVX 持有数量前二的位置,但是由于其控制总量只占到了 CVX 锁定量的约 10%,还远远不足以达到控制 Convex 平台的目的。

(图片来源)

假设 Terra 和 Frax 持有的全部 CVX 都会被用于对 4Pool 的投票,那么依照其上一期 vlCVX 投票结果,Terra 和 Frax 也共计获得了约 58.6% 的 Gauge Weight 投票(其中很大部分通过贿赂获得,将在下以部分进行分析)。考虑到 Convex 协议目前拥有的 veCRV 总量约为 215M,因此 Terra 和 Frax 会通过 Convex 获得约 126M veCRV 的 Gauge 投票。因此 Terra 与 Frax 在过去的两周中获得了价值约 $7.3M 的 CRV emission 奖励,为 Terra 和 FRAX 的交易对提供了约 $4B 的 TVL。

(图片来源)

贿赂协议层面

除了直接购入 CRV 和 CVX 代币来投票增加自己资金池激励的方式之外,项目方现在有一个更高效的方式来获得所需的投票权:基于 DeFi 乐高属性出现的贿赂平台 ——Bribe 和 Votium。

Bribe.crv--Curve

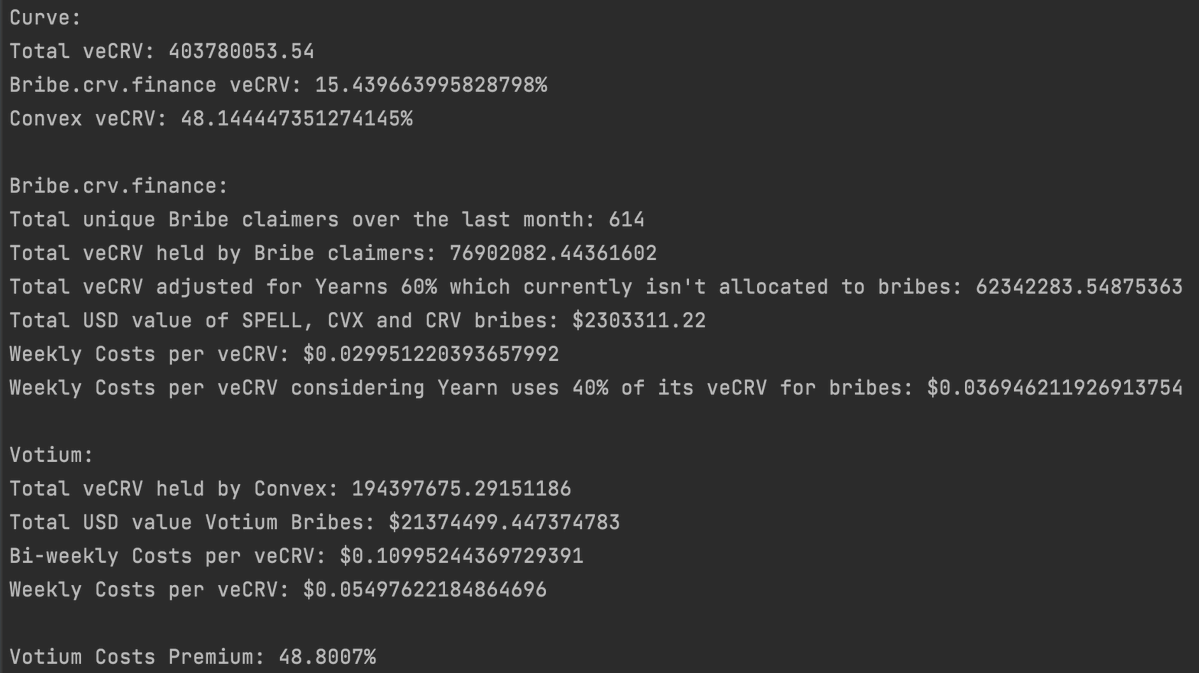

Bribe.crv 是直接面对 veCRV 持有者的贿赂平台,其目前支持第三方提供贿选资金来引导 veCRV 的持有者对 Curve DAO Proposal 以及 Gauge Weight 的投票。

(图片来源)

但是目前其主要用例还是项目方提供代币奖励,来贿赂 veCRV 的持有者对其项目代币的 Gauge 进行投票,增加其流动性挖矿 $CRV 奖励的比重。同时也相当于为 veCRV 本身的投票权创新性的提供了流动性机制,不同的项目方需要通过竞价的方式贿赂更多的 veCRV 投票,为 veCRV 的投票权提供了高效的市场定价,也为 veCRV 的持有者带来了额外的收入。

veCRV 的持有者只需要将投票给拥有贿赂奖励的资金池,将会自动按照其投票的比重,获得贿赂奖励。Convex 协议本身也是「veCRV 持有者」群体的一员,因此 Convex 协议也会因此获得 Bribe 平台上提供的贿赂奖励,并且会按照比重分发给 Convex 协议用户。

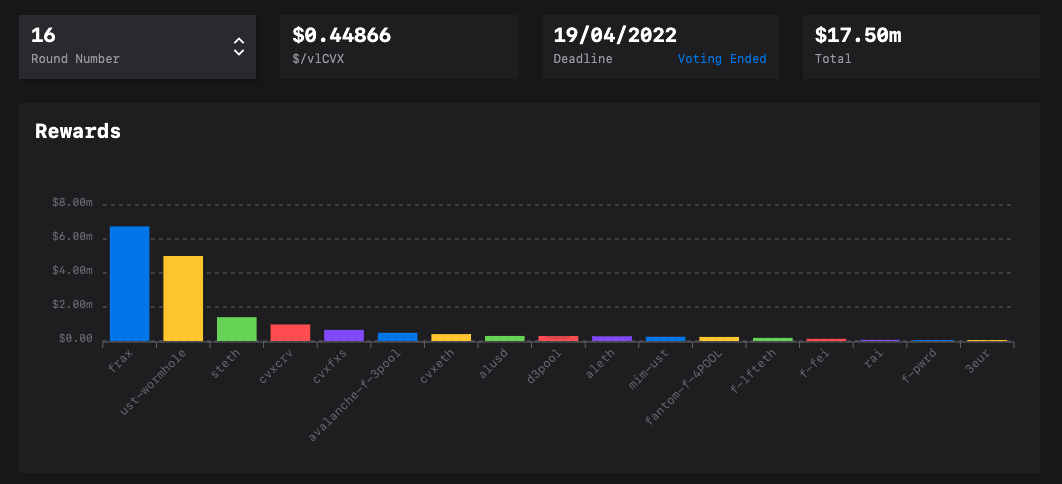

Votium-Convex

与 Bribe 直接服务于 veCRV 持有者(其中也包含了 Convex 协议)不同的是,Votium 的直接服务对象是 vlCVX 的持有者。

(图片来源)

与 Bribe 平台逻辑类似,投票权的买方可以在 Votium 平台上提供贿赂奖励,以引导更多的 vlCVX 的投票权投入自己指定的资金池。Votium 平台上的投票每两周进行一次,也就意味着每两周买方都需要提供新一轮的贿赂资金。在上一轮的投票中,FRAX 与 Terra 共计提供了价值约 $11.74M 的贿赂资金,每个 vlCVX 代币获得了价值约 $0.45 的贿赂奖励。

如果贿赂的成本保持不变的话,那么 Terra 和 Frax 一年在贿赂上付出的成本就会达到 $306M,对应当前 Curve 平台两个项目代币的 TVL,其支付的贿赂年化成本就高达 13.5%,考虑到 Terra 和 Frax 已经花费了大量资金在购入 CVX 代币上,因此与 Anchor 约 20% 的年化利率成本相比,除了为其代币链上交易提供了更充足的流动性外,并没有有效降低依靠激励维护其代币流通量的成本。并且伴随着 Convex 投票权更加激烈的竞争,其贿赂成本还会逐渐增高。

关于两个平台上贿赂成本的对比,@0xSEM 对三月 Bribe.crv 与 Votium Round15 的数据进行了对比,结果是 Votium 上进行的贿赂的成本要高出约 48%,也就意味着 Votium 上的行贿方如果使用 Bribe.crv 可以获得更高的资金效率。但是当 Curve War 的参与方意识到这个成本差距后,当前两个平台的贿赂成本差距已经被拉小,并且会逐渐趋于持平。

(图片来源)

Uniswap V3 正在终结 Curve War?

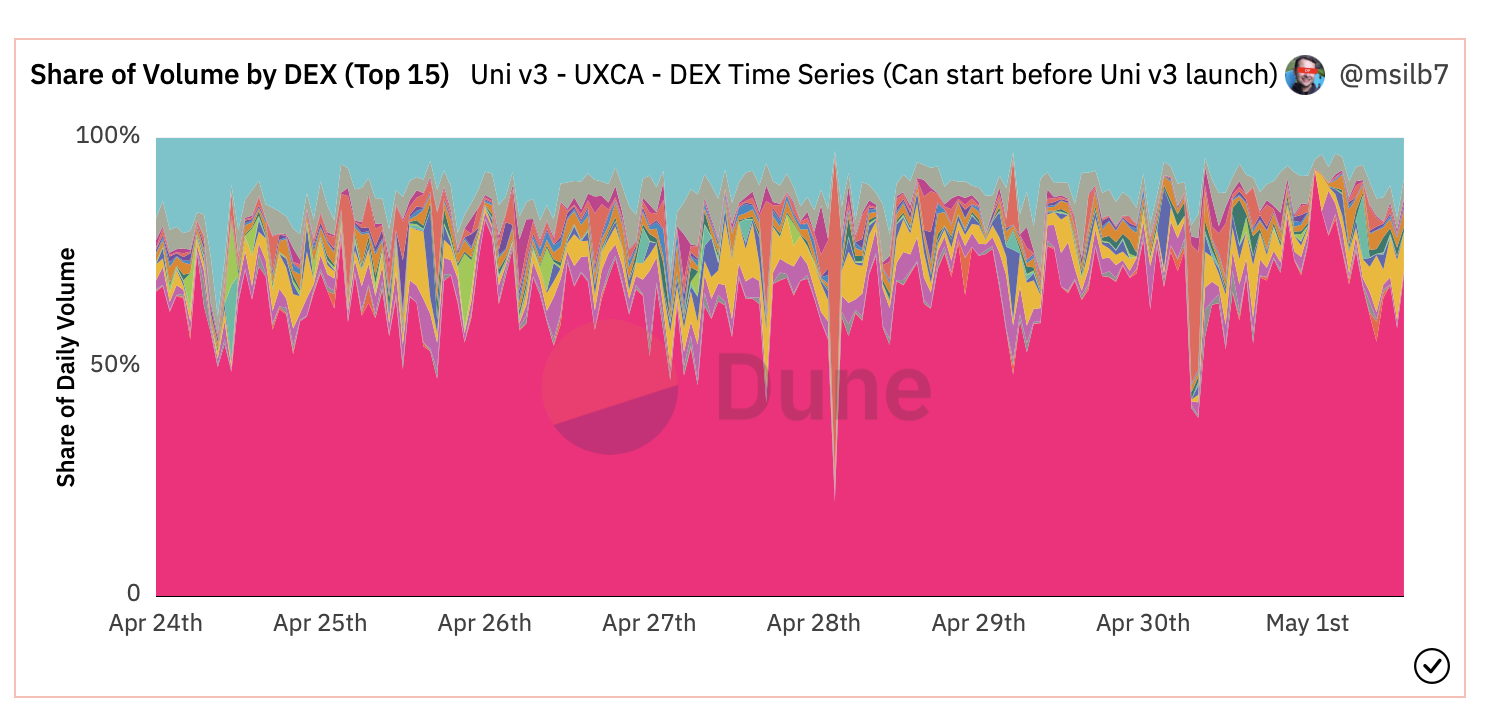

Uniswap v3 于 2021 年 5 月 5 日正式上线,经过近一年的运行,Uniswap V3 已经证明了其在链上交易量的统治地位:占据了以太坊上的交易量的约 70%,如果算上 Uniswap V2 则占据近 80% 的 DEX 交易份额。

(图中粉色为 Uniswap V3)

虽然其中大部分的交易量都来自于非稳定资产,但是由于 Uniswap V3 集中流动性 AMM 的创新设计,稳定币交易对的流动性提供者可以把流动性集中提供在 1 的附近,比如 DAI/USDC 交易对流动性集中在(0.999,1.001)价值区间内,这样相比于传统的 AMM 极大的降低了稳定币资产在交易中产生的滑点,因此也为稳定资产的交易提供了一个 Curve 之外的选项。

(图片来源)

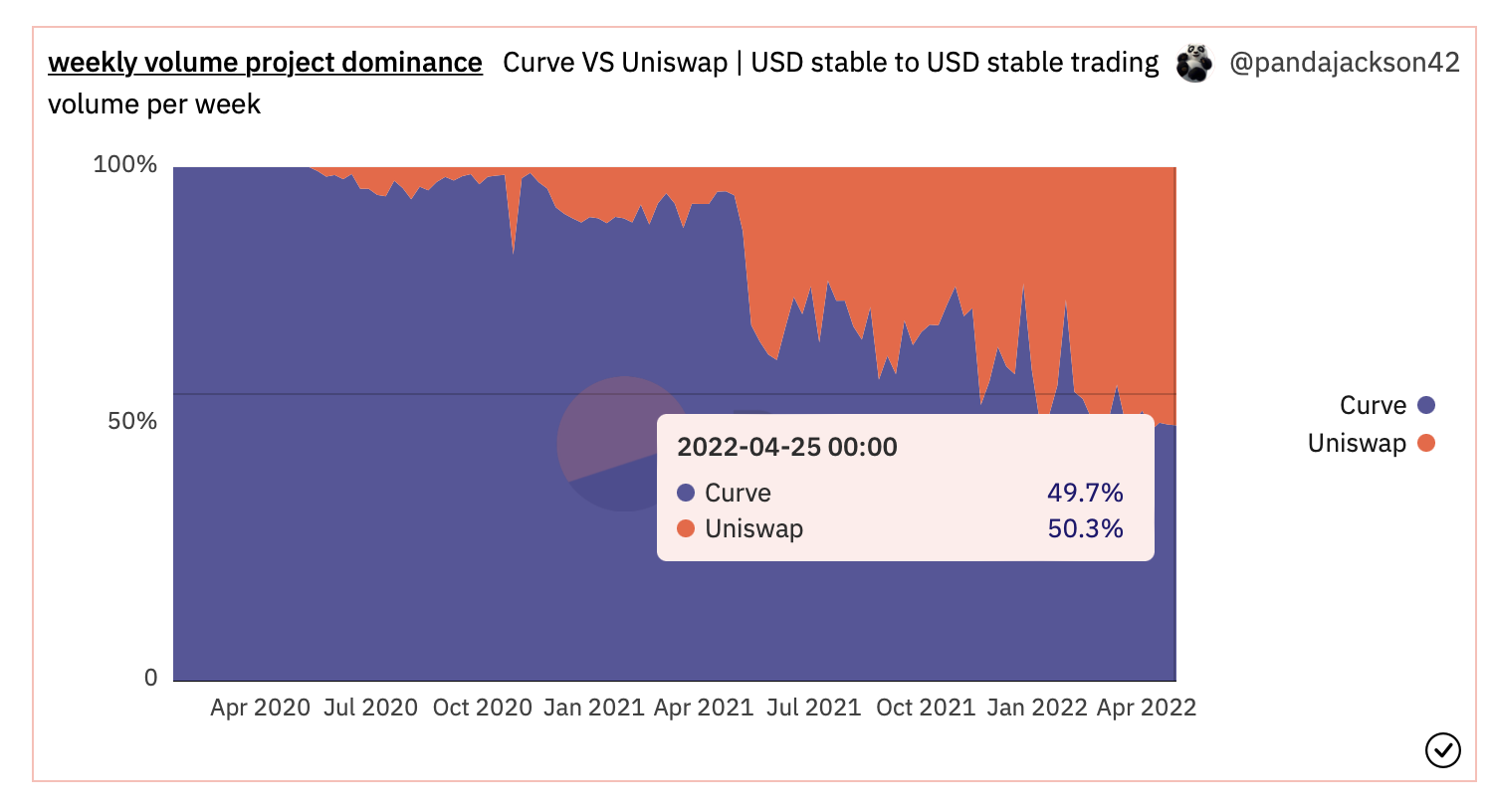

并且通过链上数据我们可以得知,Uniswap V3 占据链上美元稳定币资产的交易份额一直在不断增加,并逐渐侵蚀了 Curve 的市场份额。到目前 Uniswap V3 已经超过 Curve 成为第一大的链上美元稳定币去中心化交易所。

(图片来源)

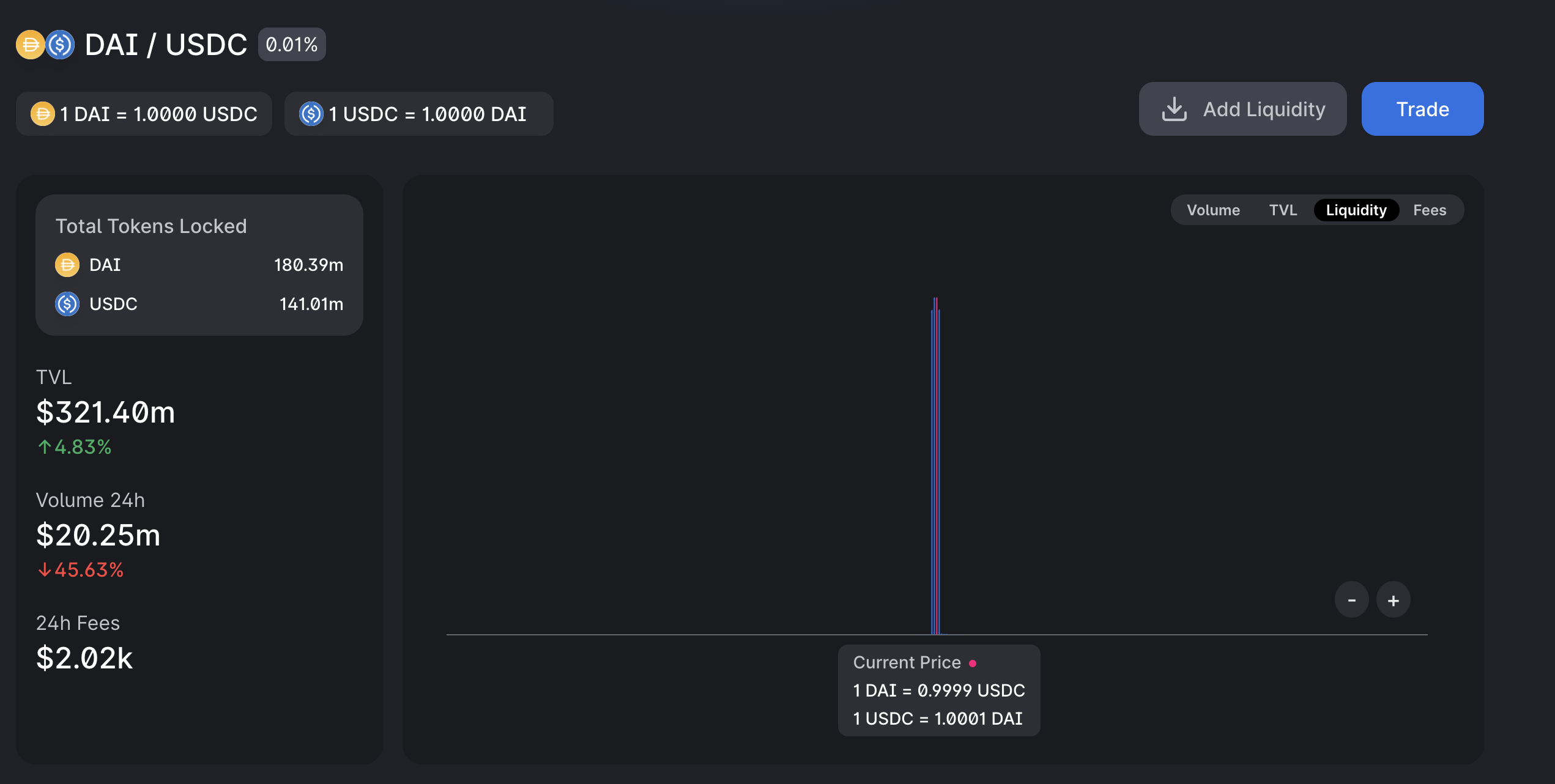

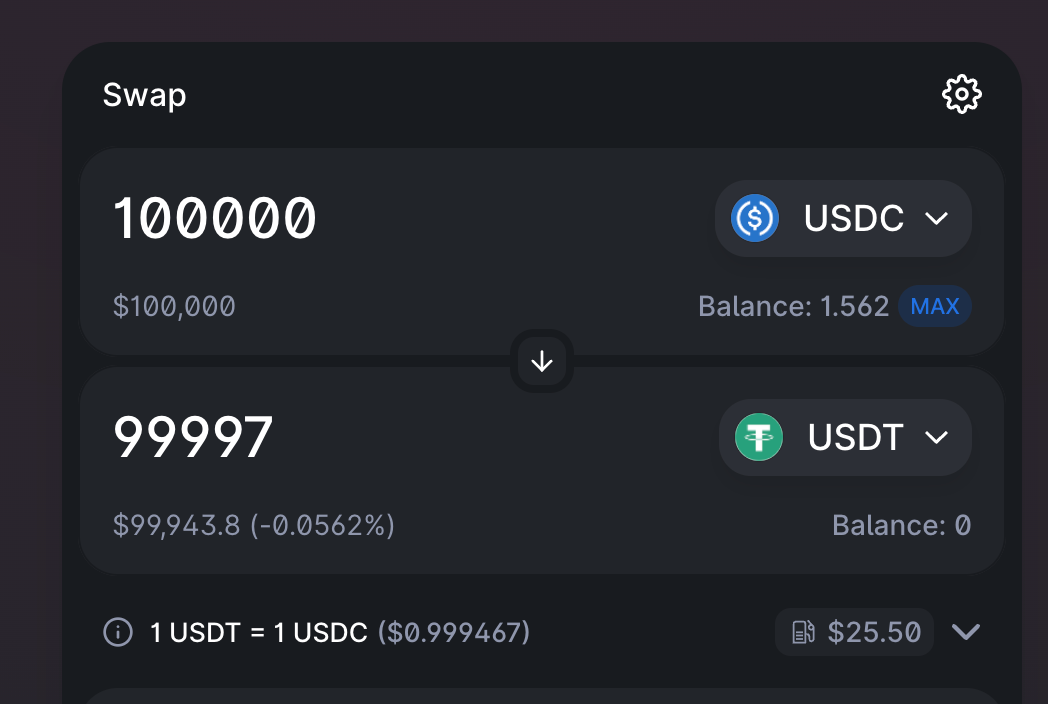

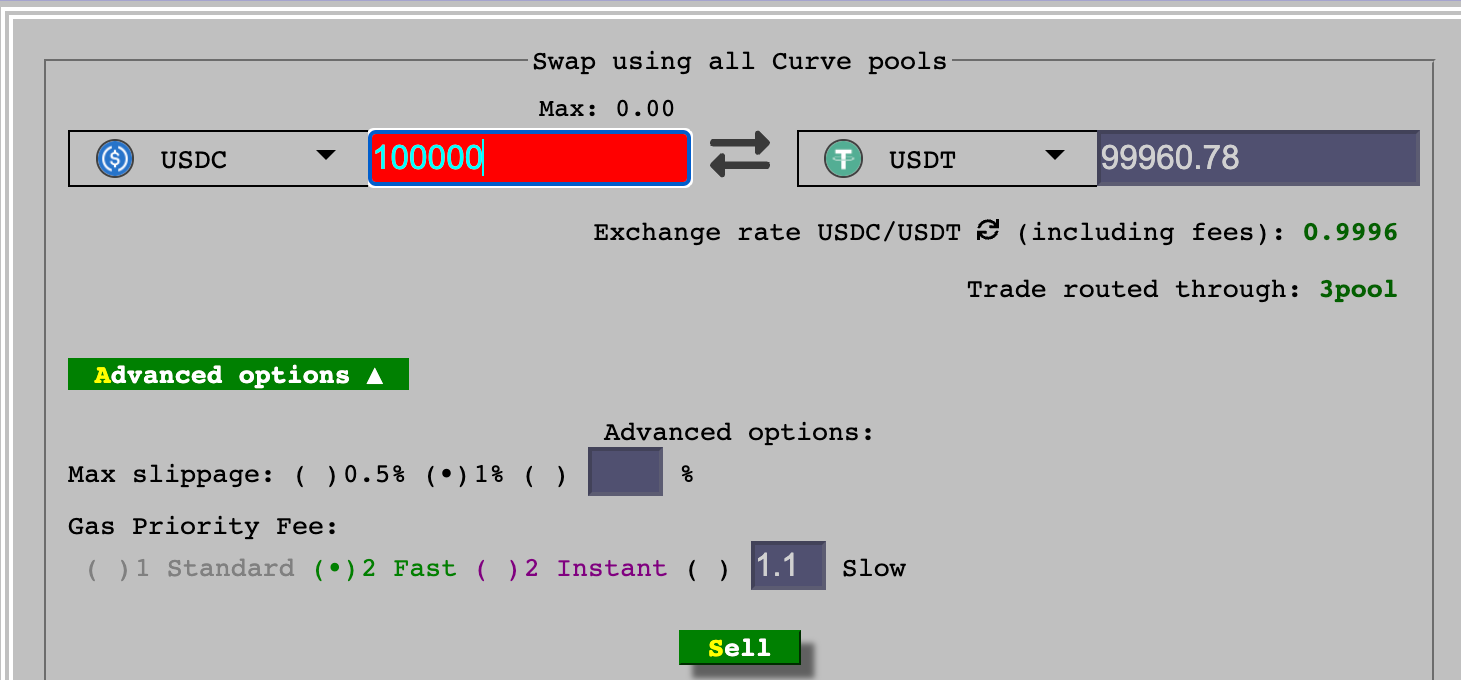

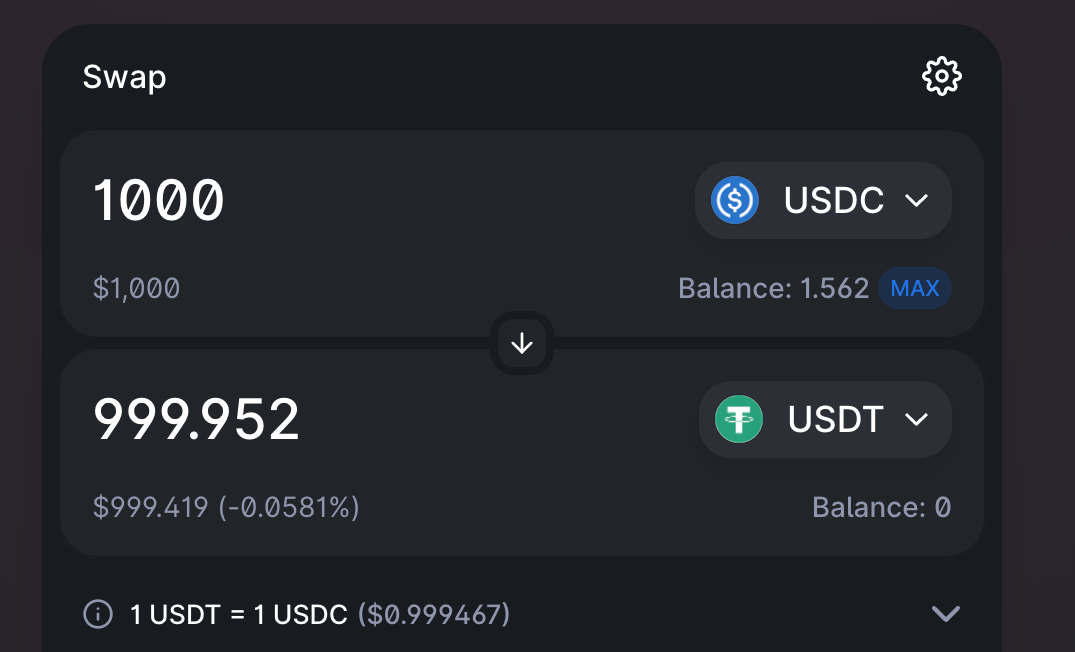

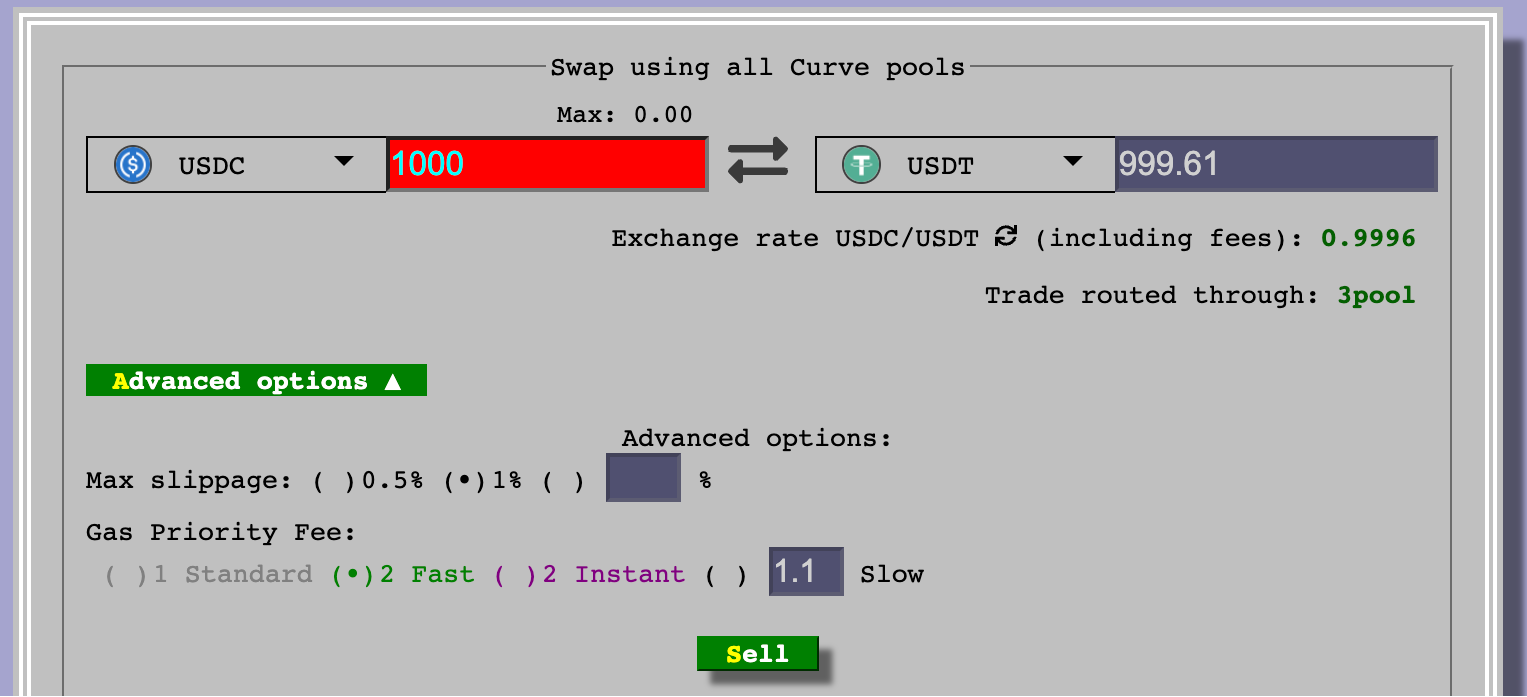

当前(2022.05.01)Curve 3-pool 中 USDC + USDT 的 TVL 为 $1.95B 美金,Uniswap V3 USDC/USDT 交易池的 TVL 为 $217.43M 美金,前者约是后者的 9 倍。如果我们以当前的真实交易情况做对比,以分别代表巨鲸和散户单币交易份额的 100,000 美金和 1,000 美金 USDC/USDT 交易为例:

从上方的截图中我们可以看到,不管交易金额的大小,Uniswap V3 上的交易都会取得更好的交易结果。其中最主要的差距原因不是因为 AMM 机制产生的交易滑点,而是因为 Uniswap V3 对应交易池的手续费为 0.01%,而 Curve 的 3Pool 的交易手续费为 0.03%。

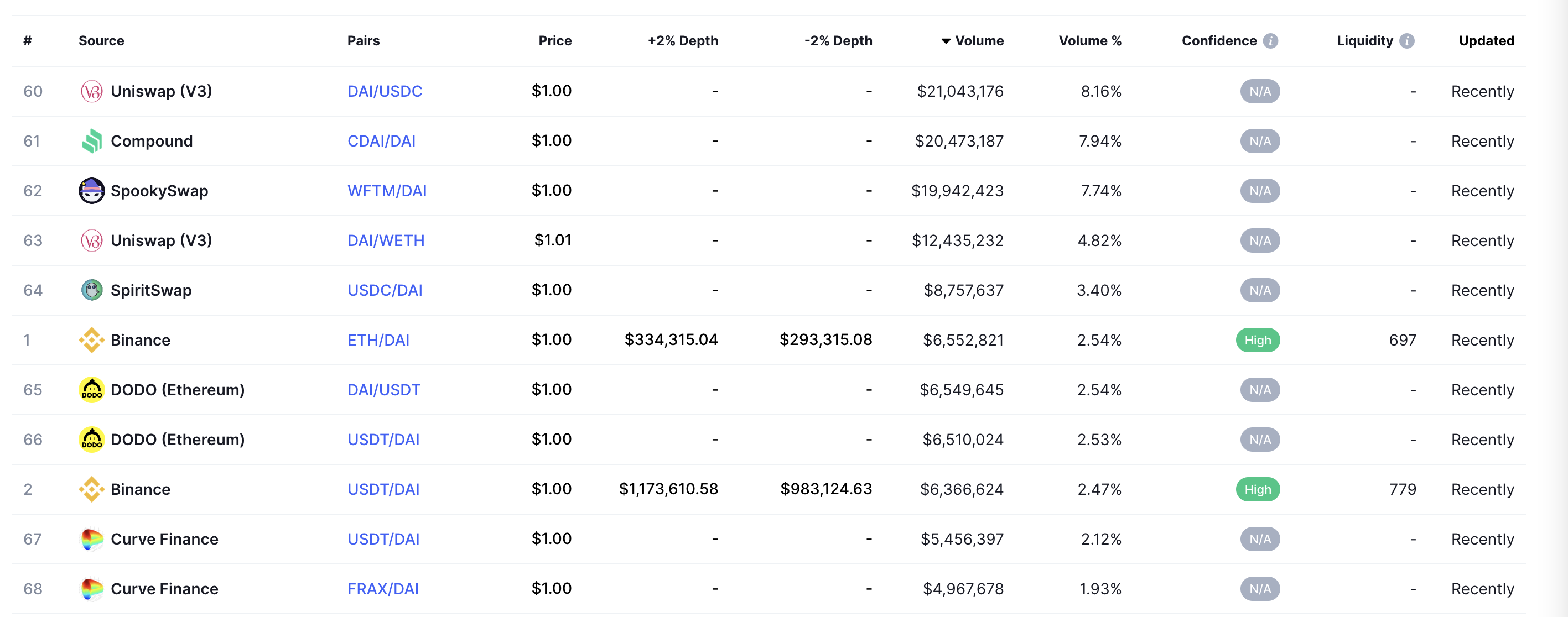

而对于 4Pool 提案产生最大负面影响的 MakerDAO $DAI 来对,Uniswap V3 已经承载了其当下最大的交易量,并且 Curve 上 DAI 与美元稳定币的交易量只占据了很小的一部分(不足 5%)。同时 DAI 与其它主流币的交易对也提供了充足的交易深度,也足以保证 DAI 的流动性以及在整个链上流动性市场中使用场景的支撑。

(DAI 基于 24 交易量的交易对以及对应交易平台排名)

如果再考虑上 MakerDAO 自身的 PSM 机制,支持 DAI 与 USDC 的 1:1 兑换,正如 MakerDAO cofounder @RuneKek 所言,MakerDAO 目前并不是很在意 4Pool 对其 3Pool 流动性的冲击。

(图片来源)

补充:@MonetSupply 于 4 月 29 日在 Twitter 上发布了关于 MakerDAO 参与 Curve War 的提案:MakerDAO 在拟定发起另一个 4pool 提案:由 DAI- USDC- USDP - GUSD 组成的 Basepool。可能会成为 Terra 发起的 4Pool 的强有力的竞争者。并且在提案 B 中,Maker 设计将发行 CRV 的包装质押代币 mkrCRV,并将获得的 CRV 代币锁仓获得 veCRV 从而直接入局 Curve War。

(图片来源)

资本效率:Uniswap V3 > Curve

对比 DEX 的一个很重要的指标是其流动性资金的资本效率:Volume/TVL。我们这里用 Uniswap V3 的美元稳定币与 Curve 平台的资本效率做一下对比。Uniswap V3 美元稳定币交易对的 7 days volume/TVL 为 1.15,而 Curve 的只为 0.06。因此在美元稳定币上 Uniswap V3 拥有 Curve 19 倍的资本效率。因此对于 LP 来说,通过 Uniswap V3 能捕获更多的交易手续费。

目前更多的资金选择 Curve 平台提供流动性主要还是在于 Curve 和 Convex 平台提供的流动性挖矿奖励,UST 和 Frax 对应的交易对 APR 可达 9.54% 和 5.95%。而 Uniswap V3 上美元稳定币交易对,如 USDC/USDT 基于 7 天交易量预估的年化收益率为 1.5%。虽然 Curve 上对应的 3 Pool 的 APR 也仅为 1.26%,但是作为流动性提供者,通过 Curve 生态获取美元稳定币的低风险流动性挖矿激励是更好的投资选择。

但是如果基于 Uniswap V3 我们可以加上一个流动性挖矿激励模式,这个差距是否能被弥补甚至超越呢?

iZUMi‘s LiquidBox —Uniswap V3 生态的 Curve 杀手

在 Uniswap V3 的集中流动性机制中,由于用户可以自定义提供流动性的价值区间,每个用户提供的流动性都具有唯一性,因此 Uniswap V3 提供的 LP Token 也转变成了 NFT 模式,这打破了传统的通过用户抵押 ERC-20 的 LP Token 的数量来发放流动性挖矿奖励的模式。

这一 LP Token 模式的转变,使得传统的流动性挖矿模式无法在 Uniswap V3 上进行,而流动性挖矿激励则是 Curve 生态相比 Uniswap V3 能提供更高流动性激励的主要手段。但是为了解决这个问题,iZUMi Finance 推出了基于 Uniswap V3 的 LiquidBox 平台,使得用户可以通过抵押 Uniswap V3 LP NFT 来参与流动性挖矿活动,以获得代币奖励。

基于不同项目方对于币价波动幅度的不同需求,以及结合 Uniswap V3 LP NFT 的特性, iZUMi 在 LiquidBox 平台上线了三种不同类型的可编程的流动性挖矿模型,以服务不同场景的流动性需求,其中的「Fixed-range」固定价格区间模型就很好的解决了稳定类资产流动性挖矿的需求。

(来源链接)

固定价格区间流动性挖矿模型,适用于稳定币或价格波动不大的锚定资产,支持项目方和平台自定义目标流动性做市区间。用户可以在 Uniswap V3 上安排指定的价格区间注入流动性,并将获得的 Uniswap V3 NFT 质押在 iZUMi 平台,之后流动性提供者在获得 Uniswap V3 交易续费的同时还会赚取 iZi 平台代币的奖励。

这样的模式不仅能适应价格稳定资产对于集中流动性的需求,还能直接使得 Uniswap V3 在 iZUMi 平台流动性挖矿的加持下直接对标 Curve 的 CFMM 算法 + CRV 代币激励模型。并且原本的 Uniswap V3 流动性提供者也可以因此获得除了在交易手续费之外的额外的流动性挖矿奖励。

iZUMi 在这一模型上支持了 Uniswap V3 在以太坊、Polygon 以及 Arbitrum 的 USDC/USDT 交易对的流动性挖矿,在 Uniswap V3@Polygon USDC/USDT 交易对 $4.7M 的流动性资金中,参与 iZUMi 流动性挖矿的占据了 87% 的份额($4.1M)。同样在 Uniswap V3@Arbitrum USDC/USDT 的流动性资金中,iZUMi 平台中 $13.3M 的 TVL 占据了总资金池的 95%($13.95M)。

这么大的 TVL 流动性挖矿参与率已经很好的证明了其对稳定资产的持有者的吸引力,并极大的提升了对应交易对的流动性资金和交易深度。

对比当下 Curve+Convex 提供的约 9.5% 的 APR 收益率,以及 Uniswap V3 基于手续费就可以达到 1.5% 的流动性提供者的收益率。在此基础之上只要通过 iZUMi Finance 为流动性资金提供 8% APR 的流动性挖矿收益,其中一半由 iZi 平台代币挖矿提供,剩下的一半也就是项目方对应的流动性资金成本:仅为 4%。

这无论是相比于依靠传统 AMM 的 ERC-20 LP token 流动性挖矿激励获得的流动性资金,还是我们前面分析的靠争夺 Curve 生态激励分发治理权获得的流动性资金,在成本和效率上都大大得到了改善。项目方可以通过更低的资金成本,获得更好的链上流动性,为用户提供更好的交易体验,也满足了类似 Terra 和 Frax 这一类算法稳定币项目方积累自己代币使用场景的目的,因此对于这一类稳定资产项目方来说,通过 iZUMi LiquidBox 平台进行流动性挖矿激励活动,将流动性迁移到 Uniswap V3 上的集中流动性区间内,可能是成本更低而流动性效率更高的一个选择。

总结

虽然 UST 和 Luna 本身还没有 100% 证明其价值支撑的可靠性,但是 Terra 发起的 4Pool 的提案可以说是整个 DeFi 行业在 4 月中最让人兴奋的事件,其对 Curve War 战况的冲击以及 4Pool 最终结果的不确定性都彰显了 DeFi 行业本身的高创新性以及高风险性。通过本篇研报希望帮助大家理解,以促进自己项目代币流动性为主要目的的 Curve War 的外部参与者,在生态不同层级项目需要付出的资金成本。

以及通过 Uniswap V3 美元稳定币交易限制的分析,希望大家认识到 Uniswap V3 已经成为超过 Curve 的更优的交易平台,并且通过 iZUMi Finance LiquidBox 支持的 LP NFT 流动性挖矿功能,Uniswap V3 已经具备所有必要条件全面超越 Curve。Curve 平台的核心价值功能 -- 稳定资产交易方面一旦被竞争对手超越,那么其生态项目的价值支撑会迅速崩塌。一旦这个观点成为主流的市场认知,可预见的 Curve War 的结局可能也就离我们不远了。