NFT 流動性新實驗:BendDao 點對池協議能否解決流動性難題?

BendDAO 創新之處在於創建了一種點對池的全新抵押借貸協議,雖然有一定局限性,但其先發優勢和潛力值得關注。

BendDAO 創新之處在於創建了一種點對池的全新抵押借貸協議,雖然有一定局限性,但其先發優勢和潛力值得關注。原文標題:《BendDao------一種點對池的 NFT 流動性協議全新範式》

撰文:老雅痞

BendDAO

2022 年 4 月 22 日,據 BendDAO 官方推特發文稱,NFT 流動性協議 BendDAO 在上線 30 天後,已經為六種藍籌 NFT(BAYC、CryptoPunks、MAYC、Azuki、CloneX、Doodles)抵押者提供超過 4000ETH 的資金,目前,該協議鎖倉價值已經超過 1.6 萬 ETH。

什麼是 BendDAO?

BendDAO 是第一個基於去中心化技術創建的點對池 NFT 流動性協議。存款人可以通過向貸款池提供 ETH 流動性賺取利息,而借款人可以使用特定種類的藍籌 NFT 作為抵押品,通過貸款池借入 ETH。Bend 協議通過將 NFT 資產轉換為 ERC721 標準的 boundNFT 來實現 NFT 貸款,從而解決 NFT 的流動性問題。

NFT 的流動性困局

儘管,當前 NFT 市場的發展態勢一片大好,我們也不得不承認其準入門檻的水漲船高。頭部 NFT 的地板價動輒十幾甚至上百個 ETH,高資金的投入讓整個市場逐漸成為高端玩家的遊樂場,小資金的消費者購買頭部 NFT 變得極其困難,一步步淪為旁觀者。

即便如此,準入門檻卻也不是當前最為迫切的問題。當今的 NFT 市場面臨的最大障礙之一,還是在於缺乏流動性。

所謂流動性是指一項資產在不影響其市場價格的情況下可以轉化為現成現金的效率。最具流動性的資產就是現金本身。換句話說,流動性描述了一項資產可以在市場上以反映其內在價值的價格快速購買或出售的程度。在某種程度上,資產的交易量越大,其流動性就越強。這是因為較高的交易量表明,該資產可以以市場公允價格進行交易。

而之所以 NFT 缺乏流動性,很大程度是因為 NFT 資產本身獨一無二的特性,並且同系列的 NFT 之間也存在著很大區別,能否成交受主觀因素影響較大。而這些往往就會造成 NFT 資產缺乏統一的定價標準,從而導致估值變得相當困難。因此,在 NFT 市場,如果消費者看好一個 NFT 並打算長期持有,那這部分購買 NFT 的資金就等同於要被長時間(且不定期)無償鎖定。故而,投資者不得不在購買前仔細計算其投資組合中分配給 NFT 的比例,以期在獲利的同時,保證其資產的流動性。

目前來說,完善的流動性解決方案是 NFT 生態系統中最為缺失的成分之一。許多用戶錢包裡的 NFT 資產只可在特定的遊戲或平台中使用,脫離這些遊戲和平台,其 NFT 資產只能閒置在錢包裡積灰。無疑,成熟的 NFT 生態系統需要解決流動性問題,因為只有破除低流動性的禁錮,才能釋放出 NFT 無窮的經濟潛力。彼時,人們既可以隨時以市場公允的價格交易 NFT,又能通過閒置在錢包裡的 NFT 獲取一定的收益。

Bend 協議 ------ 一種全新的 NFT 抵押借貸協議

在 Bend 協議出現之前,主流的 NFT 流動性協議有兩種,分別是碎片化協議和抵押借貸協議。其中抵押借貸協議通常分為三種模式 ------ 點對點模式(P2P)、資金池模式和中心化模式。而 Bend 協議最大的創新之處在於其創建了一種點對池的全新抵押借貸協議。

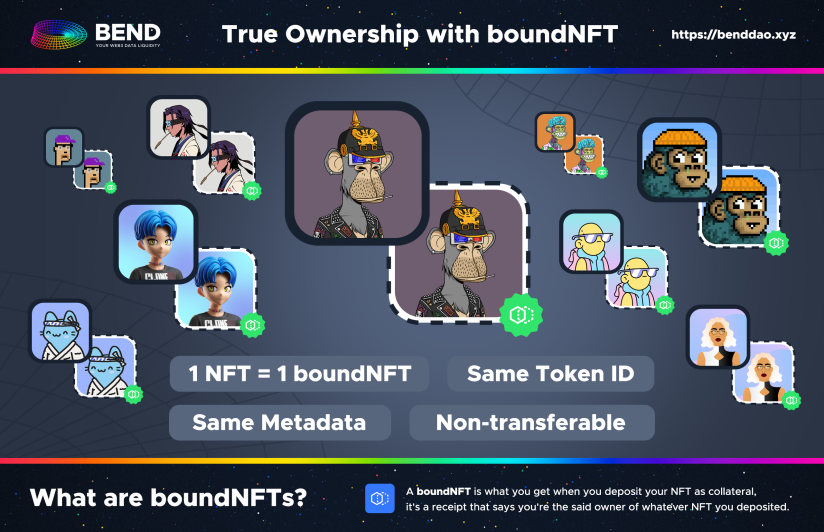

在這種模式之下,借款人(NFT 持有者)可以通過 Bend 協議將 NFT 捆綁到一個單獨的代幣(boundNFT)中,從而作為一個單一的抵押單位存在。

boundNFT 是與原始 NFT 捆綁在一起的鏡像 NFT,其本質為 ERC-721 代幣,在借款和償還時鑄造和燒毀,其代表代幣持有者用作抵押品的 NFT。boundNFT 旨在提供具有完全安全性和相同數字自我表達的保險庫功能。另外,boundNFT 與用戶擁有的原始 NFT 具有相同的元數據和代幣 ID,這意味著用戶可以在錢包中使用 boundNFT 作為社交媒體 PFP。

boundNFT 代幣與原始 NFT 1:1 掛鉤。其持有者擁有的所有代幣都可以簡單地集成到 NFT 錢包和社交媒體中。

根據 Bend 協議,借款人具有以下權利:

- 發起即時 NFT 借貸合約,從池中借入 ETH。

- 隨時償還 ETH 以維持 NFT 抵押品比率。

- 還清 NFT 貸款時取回 NFT。

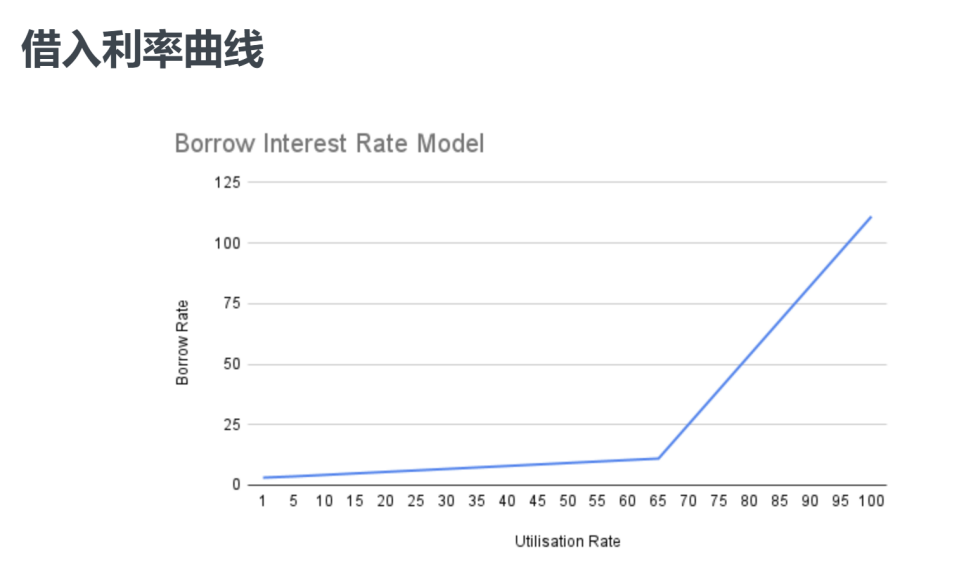

另外,借款的利率如下圖所示。

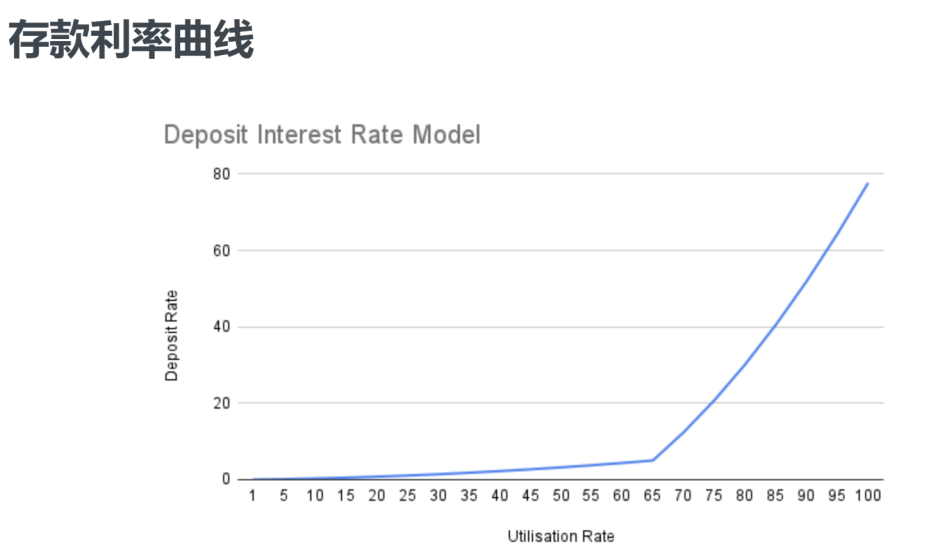

而存款人(貸方)一方,可以將 ETH 存入 / 提取到儲備池,通過提供流動性賺取收益,其收益利率如下圖所示。

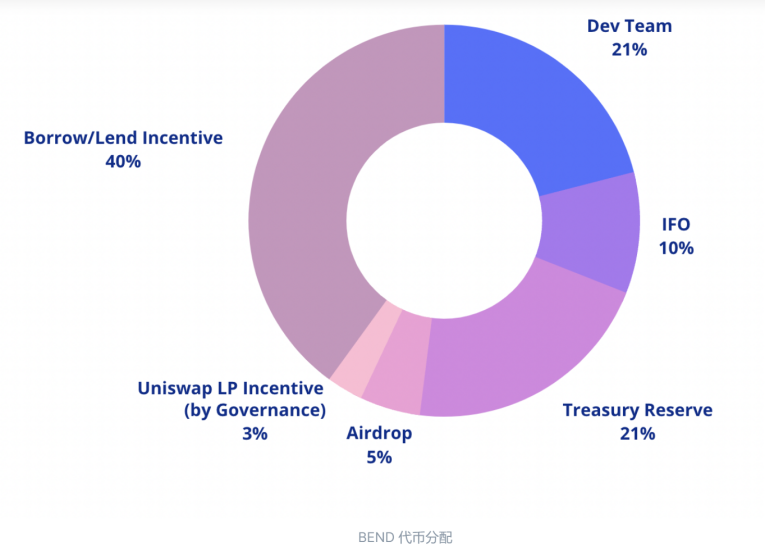

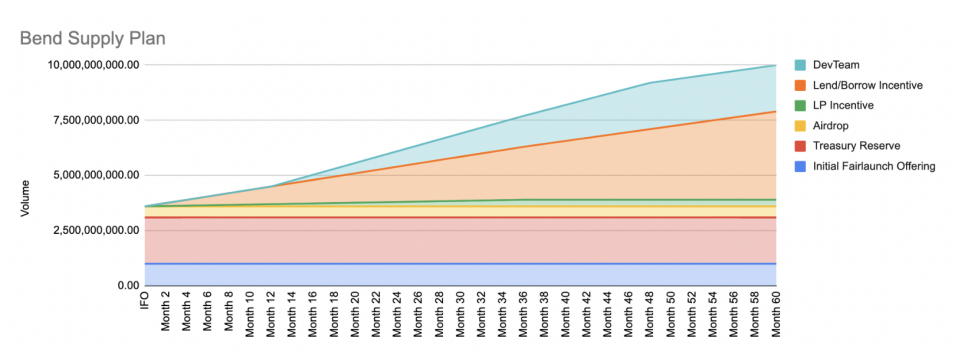

代幣經濟模型

BendDAO 的項目內代幣為 Bend Token,其初始總供應量為 100 億枚。具體分配如下圖所示:

Bend Token 是 BendDAO 的治理代幣,其持有者可以通過質押 Bend 獲得用於社區治理的 Bend 代幣 ------veBend。

veBend 是一種非標準的 ERC20 代幣,在快照中用於確定每個帳戶的投票權。veBend 無法轉移。獲得的唯一方法是質押鎖定 BEND。最長鎖定時間為四年。一個鎖定入池的 Bend 提供一個 veBend 的初始餘額。用戶的 veBend 餘額隨著質押 Bend 解鎖的剩餘時間減少而線性衰減。

veBend 主要有兩種用例:

1. 入池 NFT 的投票表決

參與 BendDAO 的治理投票需要錢包內擁有用於社區治理投票的 Bend(veBend)代幣。Bend 代幣的質押者(即 veBend 持有者)有權參與投票,決定選擇哪個 NFT 有資格成為 Bend 協議支持借入 ETH 和提供流動性的抵押品類型。而只要支持的 NFT 流動性得到改善,所有 NFT 持有者都會受益。

veBend 的持有者可以投票選擇 7 個藍籌 NFT 中的 4 個進行入池,成功入池的 NFT 將獲得初始 ETH 借貸池的支持。7 個 NFT 系列分別為 Mutant Ape YC、Cool Cats、Doodles、CLONE X、Azuki、World of Women 和 Cyber Kongz。目前,已經選出入池 NFT 的四種藍籌 NFT,分別為 MAYC、Azuki、CloneX 和 Doodles。加上默認入池的 BAYC 和 CryptoPunks,如今共支持對六種藍籌 NFT 提供借貸服務。

至於接下來是否還會繼續拓展借貸池內 NFT 的種類,目前還不得而知。

2. 分享協議收入

Bend 質押者(veBend 持有者)享有 Bend 協議所有的收入。

治理機制

Bend 經濟由治理論壇(Snapshot Space)驅動,並藉助 Bend 代幣批准或否決 Bend 改進提案(BIP)。此過程旨在確保提案在被推送到鏈上之前得到廣泛討論,從而儘可能保證其合理性和必要性。市場上的所有 Bend 代幣都可用於對 BIP 進行投票或委託給 Bend 協議政治家代表其進行投票。

具體治理過程如下:

- 社區創建 BIP。

- 社區評估 BIP,收集反饋情況,並進行改進。

- 社區發出提案實施的信號。

- 創始團隊實施該提案,並將其提交社區治理。

- 社區成員評估實施,並批准或否決提案。

風險與局限

目前,NFT 市場流動性整體較差,但相較而言,藍籌 NFT 凝聚了 NFT 市場上最為優秀的流動性,流動性困局還是主要集中於初創和腰部 NFT 項目。BendDAO 作為一種全新的 NFT 流動性解決方案,目前,僅支持極少的幾種藍籌 NFT 的抵押借貸。換言之,其將流動性賦予了相對不太欠缺流動性的對象,本質來說,其實未能解決當今的迫切問題。另外,市場上擁有藍籌 NFT 的只有極少的群體,這也意味著 BendDAO 的潛在用戶,目前來看,只有寥寥數千人,這種態勢天然限制了 BendDAO 的發展。

後續,項目方也許會進一步拓寬借貸池的範圍,甚至也許有一天腰部、初創 NFT 也有機會進入借貸池。不過如果真的到了那一天,NFT 市場整體的流動性也許會得到改善,但項目方卻不得不考慮新的風險問題。藍籌 NFT 作為市場頭部,其價格具有一定的保障,作為抵押品風險相對較小。而普通 NFT 的價值判斷仍存在一些困難,伴隨著市場的動盪,清算風險將被進一步擴大。除此之外,在投票決定 NFT 入池以及支持 NFT 閃電貸的模式下,很難說不存在被攻擊的風險,因此,項目預言機機制的完善與否是需要關注的問題。

於是乎,我們不難發現,通過 NFT 的抵押借貸解決流動性問題似乎陷入了兩難局面。而這也意味著,目前的 NFT 市場的確需要一種較為合理的估價機制。

潛力分析

雖說目前 NFT 抵押借貸賽道整體仍存在問題(底層架構的不完善),但仍不能否認它是對 NFT 流動性解決方案的必要探索。

BendDAO 在此基礎上更是進行了模式的推陳出新,作為第一個吃螃蟹的人,其自然有一定的先發優勢。其所針對的抵押借貸對象主要是藍籌 NFT,試想一下,如果藍籌 NFT 的持有者將自己的 NFT 抵押入 BendDAO 的借貸池中,後續即便出現了相似的項目,持有者也大概率不會有更換借貸池的打算,這也就是先發優勢的體現。

目前,BendDAO 已經在以太坊主網上集成了 Chainlink Keepers 用於分散 BendDAO 的費用分配功能。Chainlink 是區塊鏈生態系統中使用最廣泛且經過時間考驗的去中心化預言機網絡,具有去中心化、執行高效、費用低廉、安全可靠等特點。Chainlink Keepers 是 Chainlink 提供的去中心化服務,這次引進無疑會進一步增強 Bend 協議的安全性和可靠性。

另外,如開頭新聞所示,BendDAO 的鎖倉量已經達到 1.6 萬 ETH,而距其上線也不過短短一個月。這麼短的時間內,就凝聚了相當程度的共識,這也反映了市場對於 BendDAO 的積極態度。因此,筆者認為這個項目目前是值得關注和期待的。