如何利用合約資金費率從加密市場中套利?

資金費率是一種確保永續合約價格接近標的指數或價格的機制,其中存在許多套利空間。

資金費率是一種確保永續合約價格接近標的指數或價格的機制,其中存在許多套利空間。原作者:kasper vandeloock,Musca Capital 量化交易員

原标题:《Profiting from inefficiencies in the crypto markets: funding rates》

編譯:胡韜,鏈捕手

回到 2015-2016 年的美好時光,如果你是一位雄心勃勃的交易員並且有套利經驗,你可以通過簡單地在不同交易所套利兩種加密貨幣之間的價差輕鬆賺取百分之幾的利潤。

然而,今天,通過使用簡單的套利策略來盈利要困難得多。從那時起,這個行業已經成熟了很多。首先,加密貨幣的總市值從 2016 年初的 100 億增長到 2021 年底的近 3 萬億,其次,交易所大幅改善。這當然吸引了許多傳統金融領域的量化交易者利用這個機會(Alameda Research、Wintermute、MNGR 等)。

然而,即使所有這些大公司都加入了這一行列,小公司/個人仍然可以利用許多低效率的問題。讓我們看一些利用這些市場低效率的德爾塔中性策略的例子,特別是收集資金(來自永續合約)。

德爾塔中性和市場中性的區別是什麼?

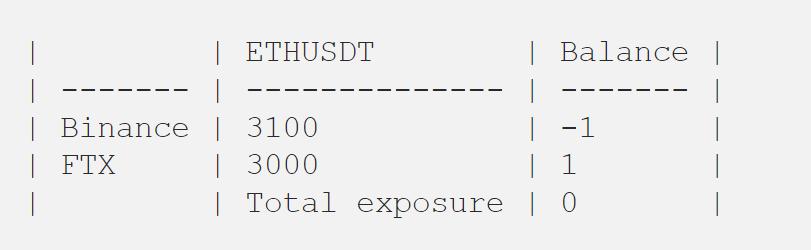

德爾塔中性(Delta-neutral)是一種策略,其中對特定資產的總敞口為 0。例如,假設你發現 Binance 和 FTX 之間的價格差異。

你可以從中賺錢的一種方法是在 Binance 上借出 1ETH 並將其出售。在 FTX 上購買 1ETH 並將其發送給 Binance 以償還你的貸款。這樣你就沒有風險敞口,但仍然可以獲利。

然而,市場中性有點不同。這僅僅意味著你對該資產類別市場的總敞口為 0。大多數情況下,你會選擇同一類別的資產組合,在此示例中,我們使用的是 layer 1 的 Ethereum 和 Cardano。

收集資金費率

那麼,資金費率到底是多少?資金費率是一種確保永續合約價格接近標的指數或價格的機制。如果永續合約的交易價格高於基礎指數,多頭頭寸向空頭頭寸支付資金。如果永續合約以低於基礎指數的價格交易,空頭頭寸向多頭頭寸支付資金。支付/收取的資金費率由以下公式確定:

頭寸大小 * ((合約價格 --- 指數價格) / 指數價格) / 24 小時的時間加權平均價格

這是 FTX 的一個示例,但公式因交易所而異,具體取決於它們的資金費率間隔。

我們如何從這種機制中獲利?

在以下示例中,我們為比特幣 (BTC) 永續合約(即 BTC-PERP)設定了 0.0198%/小時的穩定資金費率。這意味著多頭將支付空頭。為了收集這個資金費率,我們所要做的就是做空 BTC-PERP 以獲得我們頭寸的每小時費用。

但是,當然,這會暴露於 BTC 價格風險,這是我們不希望的。所以我們在現貨市場上購買 1 BTC 來對沖我們最初的空頭頭寸。由於我們現在擁有 1 BTC 並且做空 1 BTC-PERP,因此 BTC 的價格變化不會對我們的資本產生影響。

在這 24 小時內,我們將獲得總計 309.09 美元的報酬,而根本沒有 BTC 價格風險敞口。

但是我們怎樣才能從這種策略中獲得更多的利潤呢?

- 跨交易所資金套利

- 山寨幣

- 使用槓桿

- 優化 EV 播放

跨交易所資金套利

交易所之間的永續合約之間存在並且將永遠存在微小差異。不是因為特定市場的買家多於賣家,而是因為他們:

- 為其指數使用不同的權重(參見如何計算資金價格的示例);

- 以不同的時間間隔支付資金費率(例如在 FTX 每小時一次,在 Binance 每八小時一次)

- 部分交易者無法訪問部分交易平台,從而產生價格差異

現在正因為如此,你可以找到其中一個交易所的資金費率為正,而另一個交易所的資金費率為負的機會。大多數情況下,這些機會在價格大幅波動後開始出現,交易者不得不平倉/平倉。

今天的一個例子是 Algorand (ALGO),它的價格飆升了 20%,並導致了幾次大規模的空頭清算。這種突然的飆升是由代幣在韓國交易所"Upbit"上市推動的。這些機會在大多數情況下都會很快被套利,但你得到的回報當然是巨大的。

在第一個示例中,我們通過在同一交易所購買現貨來對沖我們的永續合約空頭頭寸,而在這裡我們可以在火幣上做多 ALGO-PERP 並獲得 1.5%/小時的報酬,我們可以在 FTX 上做空相同數量的 ALGO-PERP 並且獲得 0.0015%/小時的報酬(由於正資金費率)。

請記住,你必須在交易所重新平衡你的抵押品以避免清算。

使用山寨幣

與 BTC 或 ETH 等頂級代幣相比,山寨幣永續合約的指數與合約價格的價差通常更大,尤其是在價格大幅波動之後。這對我們有好處,因為有更高的回報,但這種策略存在一些風險。

首先,你需要足夠的流動性,如果你無法在沒有低市場影響的情況下輕鬆建倉,則不應進行交易。

大多數人沒有考慮在山寨幣上使用這種策略的一個積極因素是,很多時候指數和合約之間的價差並不是唯一的盈利因素。山寨幣通常在不同交易所之間存在價格差異,這是因為這些代幣中的很多都比主要的代幣具有更高的風險,因此套利的優先級較低……

其中一些較高的風險是:

- 網絡較慢

- 交易驗證要求高

- 存款被某個交易所禁用

- 流動性低

然而,對我們來說,這是一件好事,因為這些價格差異會隨著時間的推移而被套利,而且這也使我們使用現貨對沖更便宜。

你可能會發現諸如交易驗證的高要求之類的事情很奇怪,但以太坊經典(ETC)等代幣需要大量區塊驗證數據,因為"便宜"的網絡容易被破解。我這意味著什麼?過去,黑客使用 3rd 方挖礦服務出租大量 GPU 來在 ETC 上挖礦,直到他們接管至少 51% 的網絡來執行 51% 攻擊。換句話說,他們擁有該網絡 51% 以上的哈希能力,因此他們可以錯誤地驗證區塊鏈上的交易並從他們不擁有的錢包中進行交易,為了更詳細的解釋,我推薦這篇文章。

使用多種替代型交易平台

對於替代型交易平台,我指的是去中心化交易所(DEX),如:

- Mango markets (Solana)

- Perpetual Protocol

- dYdX

這些平台中的大多數都沒有很多流動性並提供了一些有趣的機會。當然,有一個問題,這些平台中的大多數都建立在以太坊之上,而以太坊目前的費用非常高。除此之外,你需要在平台上擁有資金才能執行交易,否則一旦你的資金到達,機會可能就消失了。

除此之外,這些平台中的大多數都要求你將資金存入智能合約,因此你還面臨著如果平台被黑客入侵,你將失去抵押品的風險。

大多數人會爭辯說,這也可能發生在中心化交易平台上,但與幾年前相比,這些平台已經有了很大的改進。他們使用熱/冷錢包的組合,他們擁有龐大的保險基金,USDT 和 USDC 等穩定幣可能會被凍結,並且多年來 CEX 被黑客入侵的次數急劇減少,儘管越來越多的資金獲得沉積在他們身上。

使用槓桿

例如,最明顯的做法是簡單地在永續合約上使用一定數量的槓桿,並使用保證金借入足夠的美元/代幣來對沖。

這將需要大量的再平衡。最大的问题是它不具有資本效率。

你會看到大多數平台只接受 USDC/USDT/BUSD 等穩定幣用於合約交易。因此,假設你想以 50 000 美元/BTC 的價值做空 3 BTC,你需要足夠的資金來購買 3 BTC 並做空 3 BTC,大約是 30 萬美元,這不是最佳策略。

FTX 等平台有一個有趣的功能,你可以使用任意代幣作為合約賬戶的抵押品。這使得更容易提高資本效率。

假設你要執行相同的交易,即在 FTX 上做空 3 BTC 並購買 3 BTC 現貨,我們有 15 萬美元的資本。

BTC 目前的權重為 0.975,這意味著如果我們有 150 000 美元的 BTC,我們可以使用 (150 000 * 0.975) = 146 250 美元的抵押品來交易期貨合約。

所以你會自動被迫使用槓桿。現在因為我們使用非美元作為抵押品,所以我們需要做出權衡。一旦你的餘額突破 -30 000 美元的門檻,FTX 就會自動開始清算你的代幣。確保你有足夠的抵押品來維持你的賬戶。

在這種情況下,如果 BTC 的價格下跌,那將不是問題。但是,如果 BTC 的價格上漲 9750 美元,你就會遇到問題。因此,請確保在達到該水平之前,你已經重新平衡了你的頭寸,以始終將你的德爾塔保持在 0。

你可以在此處找到 FTX 抵押品的計算方法,但不要忘記考慮 IMF 因素以避免在使用非美元抵押品時被清算。

用EV優化流程

關於籌資的好處是它很容易最大化 EV(預期價值),你確切知道何時獲得報酬並且你可以高度確定地計算資金費率(參見文章開頭的資金費率計算示例)。

創建一個數據框,你可以在其中放置您可以進行的所有潛在交易,這可能是一個簡單的資金收集器或跨交易所資金套利。計算它每小時支付多少,計算它會帶來的成本,例如交易費、提款費,並將其乘以基於先前交易的概率。

更進一步,考慮到你可以從做市費用中獲利,不要等到交易完成,檢查是否更有利可圖。

這種類型的策略是有利可圖的,因為它能夠執行許多有利可圖的交易,偶爾會有小額虧損,而且這些交易有很多可能出錯的方式。

- 不良倉位管理

- 下單失敗或執行不良

- 交易被市場禁用

- 連接問題

- 禁用或減慢存款/取款

- CEX/DEX 下跌

- 使用槓桿時的清算風險

- 虛假數據

- 交易失敗 =>示例

所有這些主題都應該有自己的文章,我不會在這篇文章中發表,但是,如果你決定嘗試執行其中一種策略,請務必考慮這些風險並考慮如何避免它們。

結尾

通過利用小的低效率,在加密市場中有很多機會,遺憾的是,它不像幾年前那麼容易,當時你只需要一個簡單的套利就可以帶來大量利潤,但這表明空間在進化。

利用這些低效率帶來的巨額利潤仍然可以利用,你只需要比過去多思考一下 :)

相关阅读:《永續合約不止能對沖風險,一文詳解如何利用資金費率套利》