Messari 解讀 Serum:Solana DeFi 生態的基石

在一年左右的時間裡,該項目已經建立了第一批真正去中心化的鏈上訂單簿,是整個Solana DeFi生態系統的關鍵推動者,並在這個過程中結算了數百億美元的資金。

在一年左右的時間裡,該項目已經建立了第一批真正去中心化的鏈上訂單簿,是整個Solana DeFi生態系統的關鍵推動者,並在這個過程中結算了數百億美元的資金。原作者:Roman Ugarte,Messari

原标题:《Serum: Return of the Order Book》

編譯:小荷愛分享

本文首發於2021年12月初

去中心化金融(DeFi)在短短一年多的時間裡,已經 "重新混合 "了傳統金融(TradFi)的各種元素,包括借貸、衍生品、結構化產品等等。但有一個元素還沒有完全跨越鴻溝:訂單簿交易所。

Serum 是一個基於 Solana 的去中心化交易所,旨在重塑去中心化經濟中的資產交易方式。Serum 的 "中央限價訂單簿"是一種完全在鏈上的、高度可擴展的訂單匹配機制。可以為下一代的交易,包括遊戲內的市場到高頻交易等提供動力。為了更好地理解這個雄心勃勃的項目的前景和風險,讓我們來看看更廣泛的去中心化交易環境,Serum 如何融入其中,以及該協議的代幣經濟(SRM)對投資者意味著什麼。

去中心化交易所簡史

今天的大多數資產交易,從納斯達克的股票到 Coinbase 的加密貨幣,都是通過訂單簿來促成的。訂單簿的機制很簡單,交易者可以下訂單,指定交易對、數量和價格,並與訂單簿的另一方進行匹配。總的來說,訂單簿的流動性有效地匹配了買家和賣家。

今天絕大多數的資產都是通過這種機制來交換是有原因的。首先,訂單簿讓用戶有能力定義他們自己的價格,甚至允許他們下止損和止限的訂單。它們通常還為交易者(更小的滑點)和流動性提供者(沒有無常損失)提供了效率優勢。

在 DeFi 的早期,許多去中心化交易所 (DEX) 試圖以一種無需信任的鏈上方式複製這種訂單簿模型。從 2012 年開始,LocalBitcoins 推出了首批以點對點方式交易比特幣的 DEX 之一,由一種名為 Hashed Time Locked Contracts 的鏈上托管技術提供支持。2016 年,繼以太坊的智能合約功能之後,EtherDelta 發布了訂單簿交易所。隨後推出了許多去中心化訂單簿交易所,包括 IDEX 和 0x,它們至今仍在處理數億美元的交易量。

然而,今天,絕大多數 DEX 交易量是通過自動做市商 (AMM) 結算的,而不是訂單簿交易所。事實上,超過 90%的交易是通過 Uniswap、Sushiswap 或 Curve 進行的,它們都代表基於 AMM 的協議。這是怎麼形成的?

答案主要在於實施。面對高昂的交易成本和緩慢的結算速度,與訂單簿交換相比,基於 AMM 的協議在以太坊等智能合約網絡上更容易實現。AMM 還具有某些優勢,例如保證交易結算、恆定流動性(特別適用於長尾資產)以及熟悉的"自動售貨機"用戶體驗。它們也有缺點,例如比訂單簿有更高的滑點,最值得注意的是,無常損失減少了流動性提供者的回報。

然而,隨著第 2 層擴展在以太坊上的進展以及像 Solana 這樣的高吞吐量公鏈的採用,我們需要一種新的方法來解決這個問題。完全去中心化、資本高效且對零售用戶具有吸引力的新興訂單簿交易存在空間。

Serum:訂單薄範式轉變

2020 年 8 月,在以太坊所謂的"DeFi 夏季"的尾聲,Serum 作為 Solana 的首批主要項目之一推出。它由 Solana 基金會、Alameda Research、Sam Bankman-Fried 和其他幾家公司孵化並大力支持。

該項目是為了解決當時團隊在 DeFi 中看到的諸多問題而建立的。以太坊的局限性使它變得緩慢和昂貴,許多協議實際上是中心化的,而且過去(現在也是)缺乏跨鏈功能。白皮書中關於 AMM 的部分注意到了這一點。

Uniswap 已經悄悄地對 DeFi 進行了革新,允許在沒有訂單簿的情況下進行交易。

但更值得注意的是,自動化做市是必要的。AMM 是一個沒有限價單,甚至沒有買賣盤的系統;在訂單簿中,您可以決定要交易的價格、規模和方向。AMM 有很多缺點,你不能提供流動性,除非你提供雙方;您不能選擇僅以特定價格提供;您不能以當前市場價格以外的價格提供;並且你不能選擇在那里提供的大小而不提供更多的支持。

對此有一個解決方案------這是其他財務部門所做的。但總的來說,DeFi 沒有訂單簿,相互匹配出價和報價涉及一系列操作,因為 ETH 網絡太慢且成本太高而無法支持它們。

Serum 的核心是建立在 Solana 上的完全鏈上訂單簿。該協議的首個中央限價訂單簿(CLOB)是使用戶能夠以高效、無信任和非托管的方式相互交易的技術。該協議也是資產不可知的,這意味著任何加密資產(現貨、衍生品、合成品等)都可以在訂單簿上進行交易。事實上,即將推出的名為 Serum Core 的升級將使訂單簿能夠與任何金融資產進行訂單匹配,而不僅僅是 SPL 代幣。這一協議的改進將使在 Serum 上建立衍生品和複雜產品變得更加容易。

決定建立在 Solana 上是該協議機制的核心。Solana 的快速結算速度允許亞秒級的交易,這對於運作良好的訂單簿是必要的,而低網絡費用(每筆交易 0.00001 美元)使得鏈上互動的成本極其低廉。

雖然該協議的大部分機制都直接在鏈上執行,但 Serum 還計劃擁有一個負責"轉動曲柄"的節點網絡,這涉及訂單匹配和偶爾運行特定程序。作為對節點工作的回報,將為節點分配協議收入的一部分,並承擔治理責任。

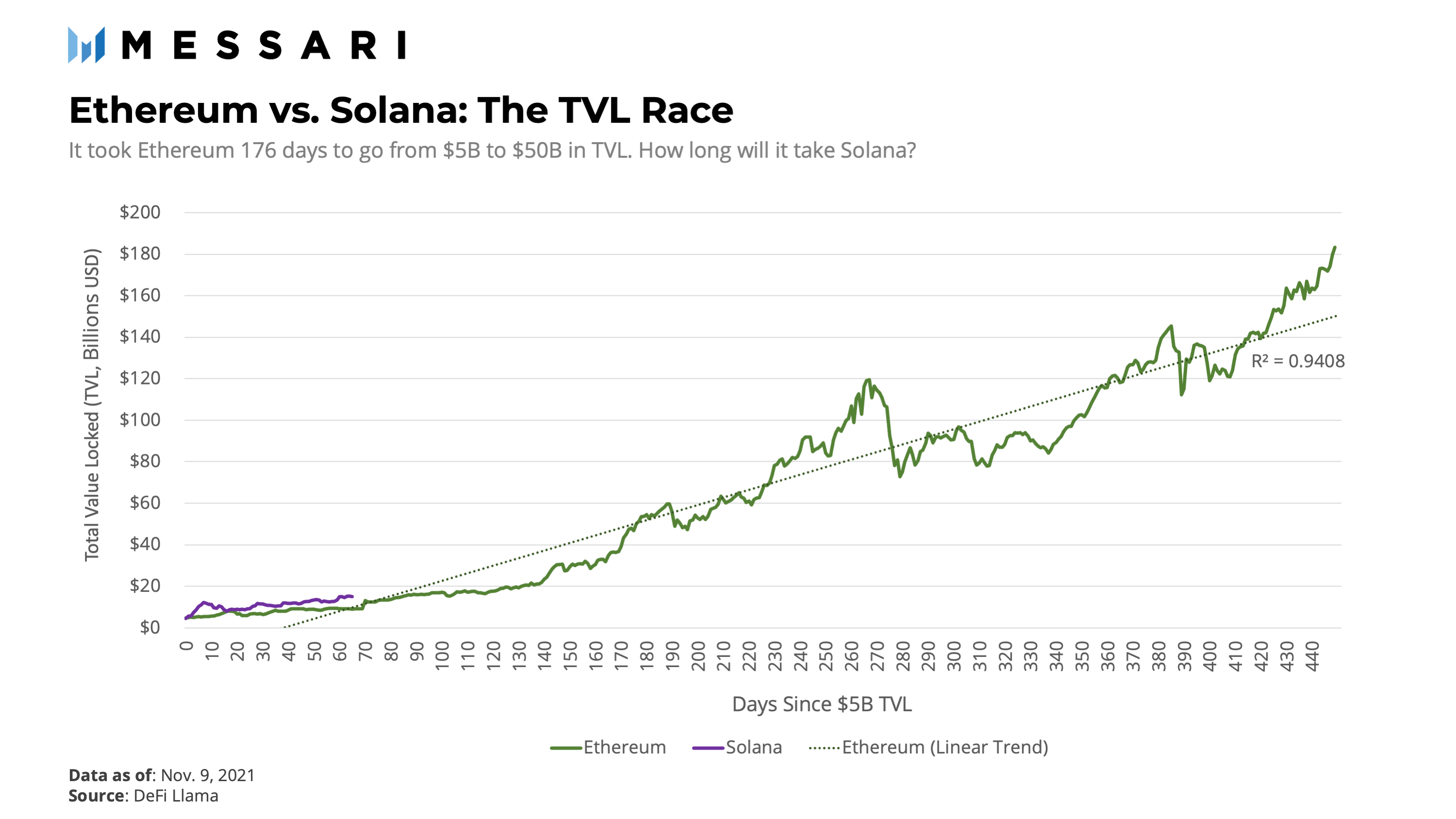

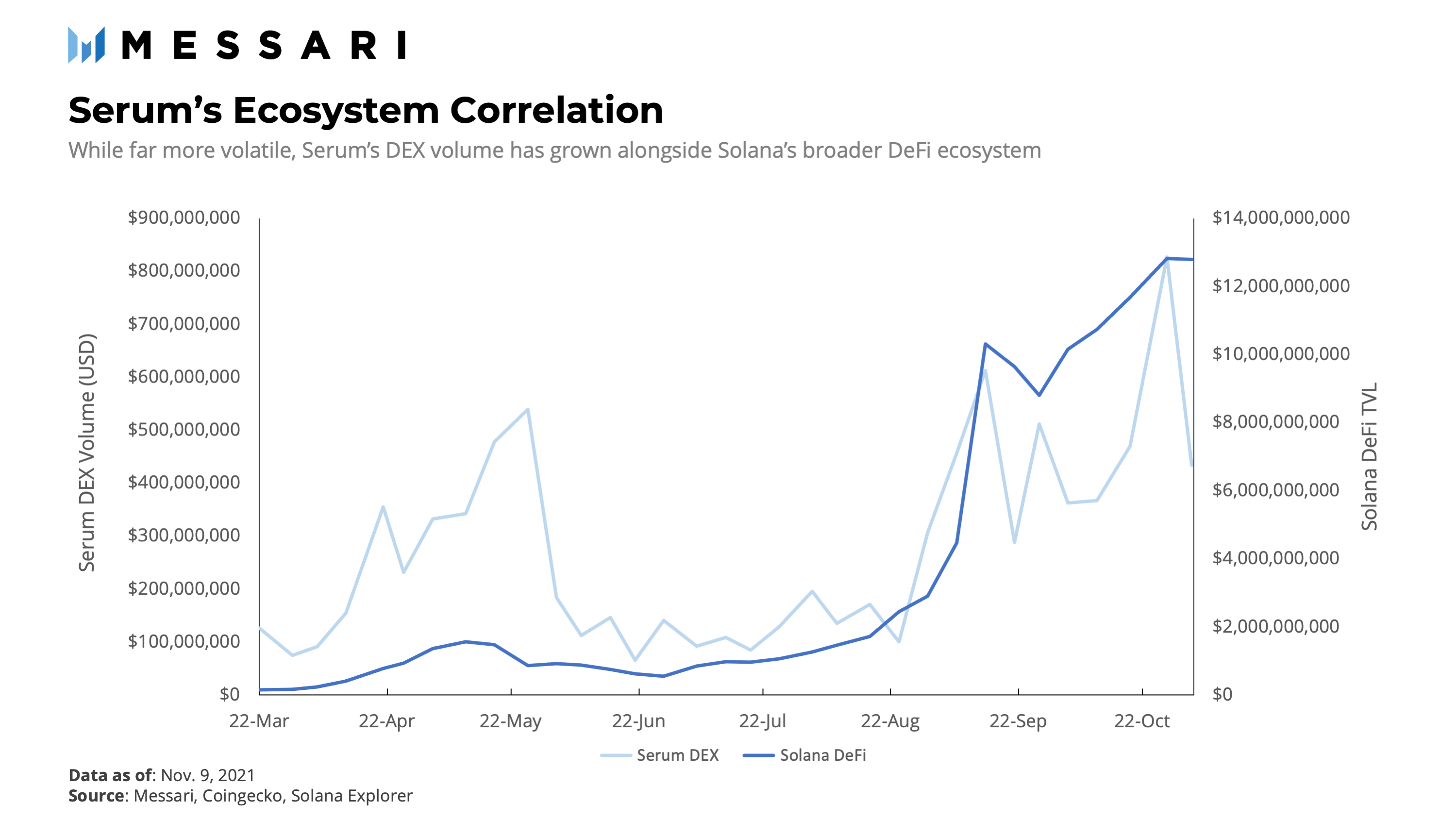

Serum 作為 Solana 上最早和最成功的 DeFi 項目之一,已經在生態系統中建立了自己的主要角色。該協議對 Solana 的早期押注似乎已經得到了回報;Solana 的 DeFi 生態系統的 TVL 已經從 2021 年 6 月底的 5 億美元擴展到如今的近 140 億美元。

核心的可組合性:流動性即服務

為了更好地理解 Serum,把它當作一個訂單簿中間件解決方案而不是一個去中心化的交易所本身,是非常有用的。雖然 Serum 有許多自己的交易所前端(被稱為 Serum DEX),但其開源性質允許 DeFi 協議、遊戲、dApps 和其他項目插入 Serum 的流動性網絡,為他們自己的交易所或市場提供動力。

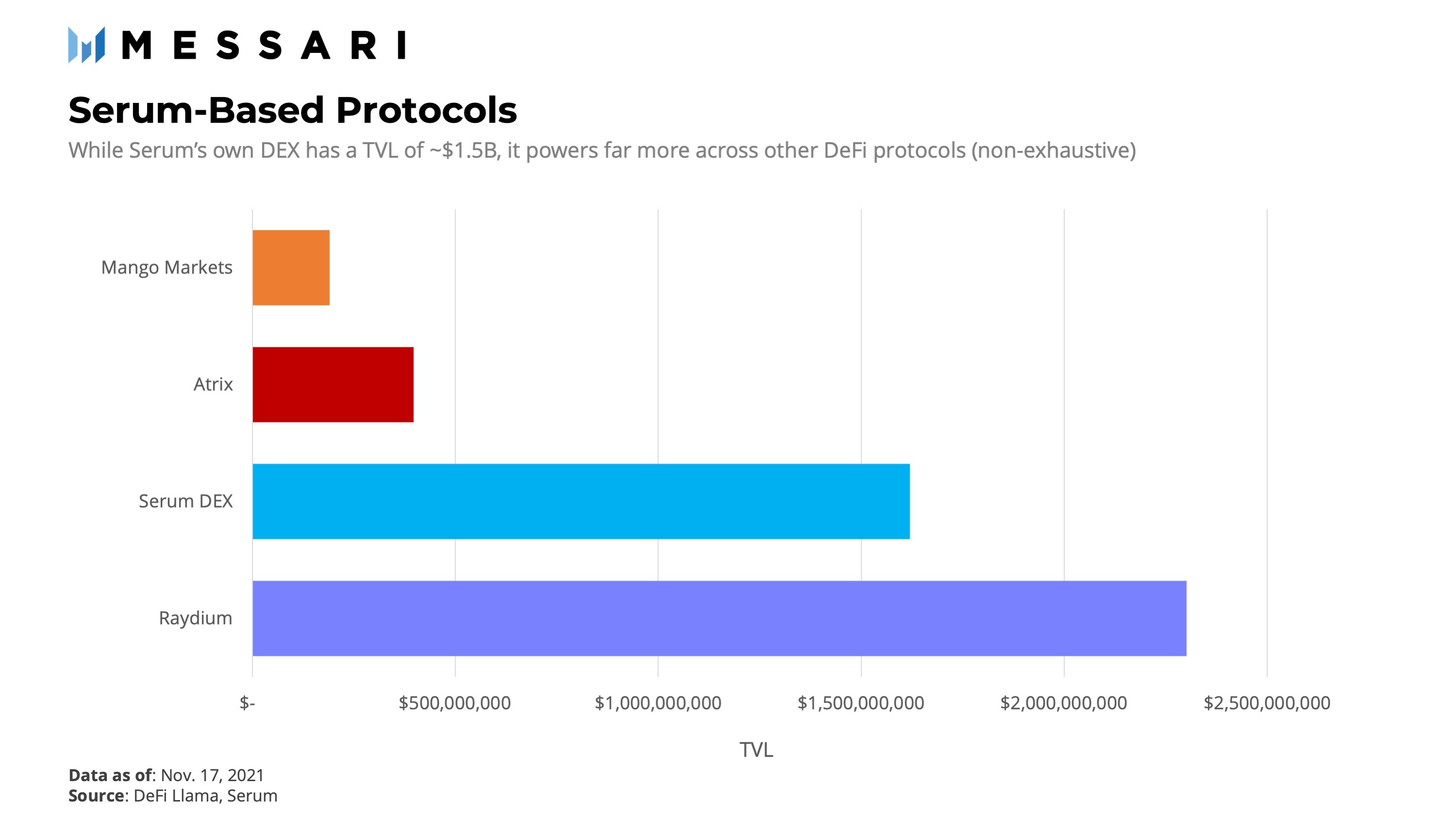

事實上,Solana 的許多頂級 DeFi 協議都是由後端的 Serum 訂單簿提供支持的。例如,Raydium、Atrix 和 Mango Markets 都建立在 Serum 的開源 DEX 基礎架構之上。雖然他們設計了獨特的圖形用戶界面 (GUI),並且在許多情況下實現了新的 DeFi 功能(AMM 功能、新資產類型、跨鏈等),但 Serum 是其協議架構不可或缺的一部分。隨著 Solana 上的 DeFi 不斷成熟,許多人預計 Serum 的集成將繼續擴展。

由於 Serum 對其路由的流動性收取少量交易費用,因此引出了一个问题:為什麼這些協議不建立自己的鏈上訂單簿?

答案是雙重的。首先,引導鏈上訂單簿並不容易------技術和流動性挑戰本身就足以阻止許多團隊的嘗試。其次,也是該協議真正價值所在,Serum 為 DeFi 協議提供了一個流動性網絡,每個協議都可以利用該網絡,從而為用戶節省成本並改進用戶體驗。

為了形象化這一點,假設有兩個 Serum 驅動的協議,DEX A 和 DEX B。DEX A 的用戶可以在 Serum 訂單簿上下一个賣單,然後由 DEX B 的用戶填寫,而他們不知道他們彼此互動。事實上,像這樣的跨協議交互在 Serum 網絡中不同項目的用戶之間不斷發生,因為他們都使用相同的流動性池。這種"流動性網絡效應"增加了每個參與者的市場深度和資本效率。

關於牽引力和防禦力

Serum 在推出僅一年多的時間裡,已經鞏固了自己作為 Solana 迄今為止最重要的 DeFi 基礎設施的地位。該協議本身直接獲得了 16 億美元的總鎖倉資產,使其成為 Solana 上的第二大 DeFi 項目。此外,Serum 的原生代幣 SRM 由超過 35,000 個獨特的錢包持有,遠高於許多其他協議。

最令人印象深刻的是它如何成為許多生態系統最成功項目的首選 DEX 中間件。Raydium 是一種訂單簿 AMM,其 TVL 超過 20 億美元,總交易量超過 280 億美元,由 Serum 提供支持。Atrix 是另一個在 TVL 中擁有近 5 億美元的"Serum AMM",也直接與協議組成。還有太多其他的無法命名。

通過將觸角延伸到基於 Solana 的項目,Serum 兌現了其成為生態系統核心流動性池的承諾。而且,由於該項目的大部分價值來自這些強大的網絡效應,因此 Serum 處於有利地位,可以抵禦新的競爭對手。

隨著生態系統走向跨鏈,Serum 將需要升級。Serum 的原始白皮書非常強調跨鏈交易和合約的承諾,將它們確定為項目"七大要素"中的兩個。然而,近一年後,這些功能尚未部署。

儘管有延遲,Serum 可能有新的跨鏈舉措。他們最近宣布打算與 Wormhole 橋一起建設跨鏈基礎設施,以促進跨鏈流動性,這將是生態系統的一大進步。他們還與 Raydium 合作,提供跨鏈資產的收益。雖然跨鏈領域充滿了新老競爭者,但 Serum 現有的流動性和 Solana 區塊鏈的優勢可以為他們提供所需的優勢。

有一件事是肯定的:我們正在為未來幾季度的 DeFi 創新做準備,在 Solana 和廣泛的範圍內,Serum 將不得不繼續戰鬥以保持他們的地位。成功地執行他們的跨鏈戰略可能是他們未來發展軌跡的決定性因素。

在 SRM 代幣經濟學的保護下

Serum 有兩種類型的代幣。Serum(SRM)和 MegaSerum(MSRM)。

Serum (SRM) 是該協議的主要原生資產。它是 Solana 區塊鏈的原生代幣(作為 SPL 代幣),但也可以作為 ERC-20 代幣進行交易。三個元素給出代幣價值。

首先,SRM 代幣持有者在 Serum 驅動的交易中支付較低的手續費,這與他們錢包中的 SRM 資產成正比。例如,非 SRM 持有者作為接受者將支付 22 個基點,而持有 1,000 個 SRM 的錢包將支付 18 個基點,節省 4 個基點。

其次,SRM 也是協議的治理代幣。雖然鏈上治理尚未完全部署,但 SRM 代幣持有者已經開始對撥款提案、協議費用結構的變化等提出建議並進行投票。第三種也是最直接的代幣增值形式,來自協議的費用收入。該協議的收入分配如下:20% 用於 GUI 或項目(例如 Raydium),其餘 80% 用於"購買和燃燒"SRM。

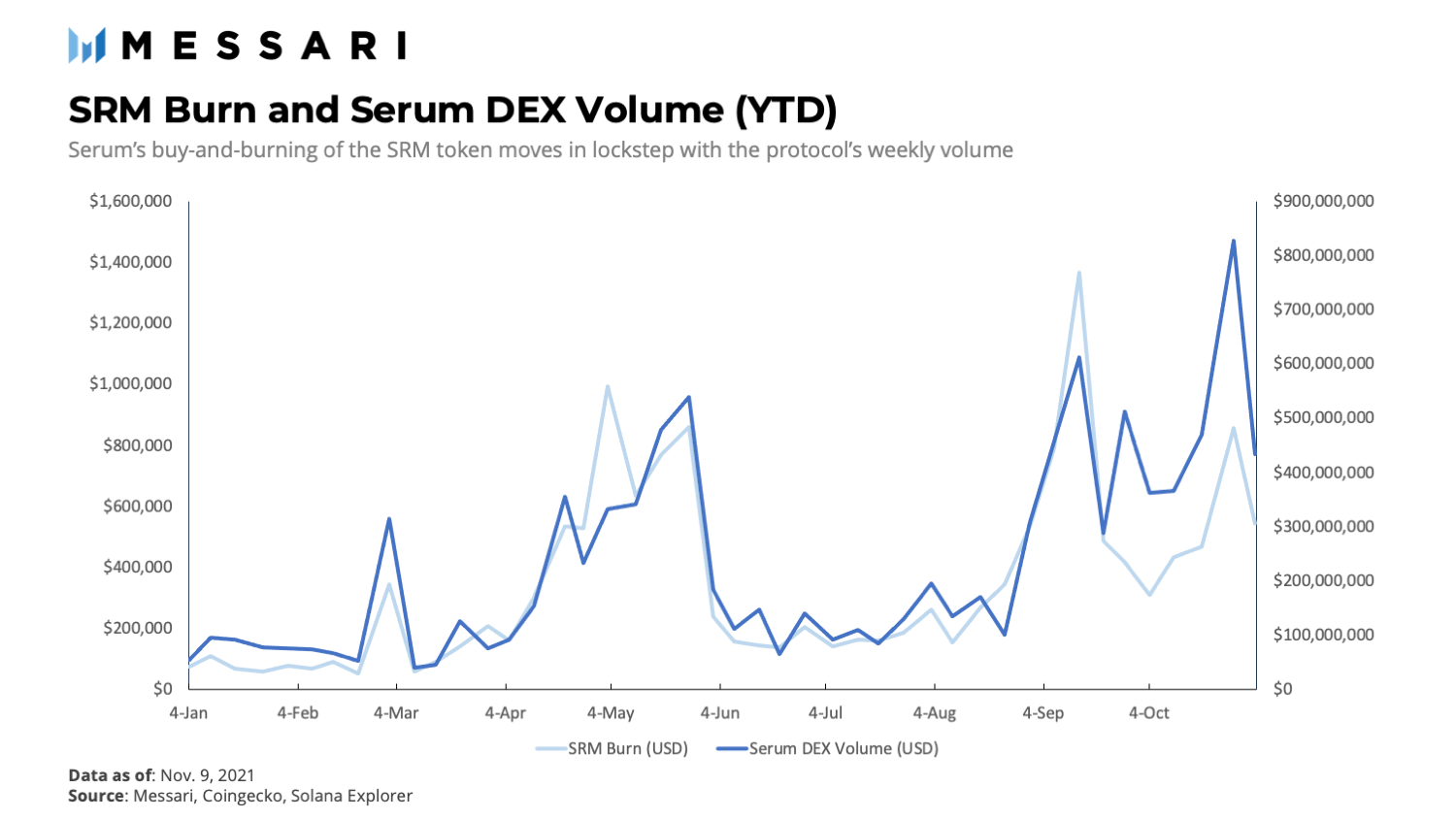

買入並銷毀模式是一種簡單而強大的方式,使代幣價值與 Serum 的使用相一致。每週,一個智能合約收集該時期 80%的收入,在公開市場上購買 SRM,然後銷毀代幣。這將為代幣持有者帶來某種 "紅利",抵制代幣排放並推動長期價值。自從幣安普及銷毀機制以來,它已被各種協議普遍使用,特別是像 Serum 這樣的創收交易所。

截至撰寫本文時,今年已燒毀 2,437,373.95 SRM,相當於燒毀近 1500 萬美元的價值(考慮到每週價格變化)。平均而言,每週消耗約 35 萬美元的 SRM。正如預期的那樣,購買和銷毀計劃與 Serum 的 DEX 數量高度相關。

該協議的第二項資產是 MegaSerum (MSRM)。1 MRSM 是通過鎖定 1,000,000 SRM 創建的。MRSM 的主要用途是用於節點;每個節點必須至少持有 10,000,000 個 SRM 和 1 個 MRSM 才能參與。此外,與相同數量的"解鎖"SRM 相比,MRSM 持有者可以獲得更高的獎勵。

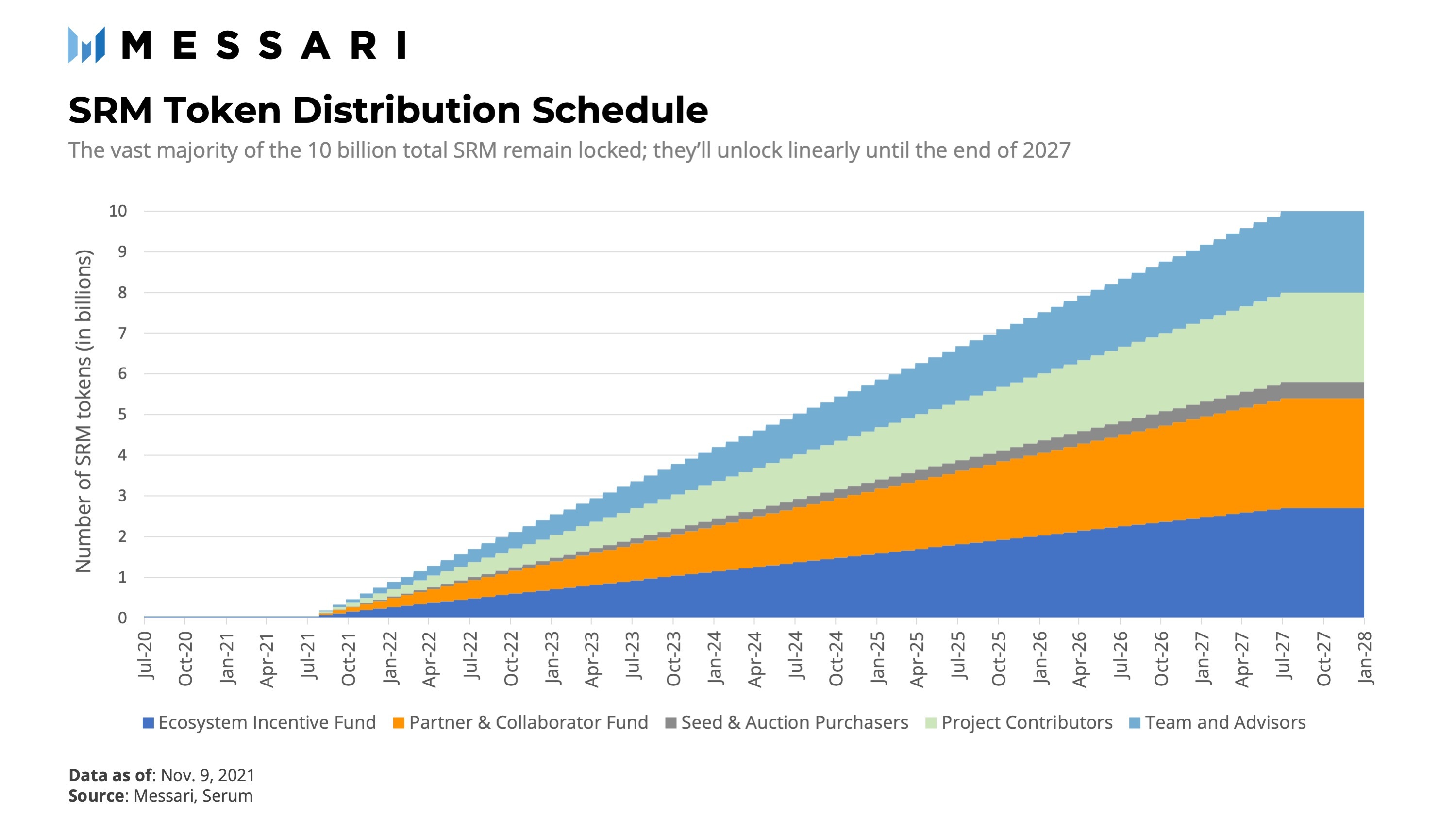

代幣發行計劃對研究尤為重要。當該項目於 2020 年 8 月啟動時,總供應量的 10% (10 億)被解鎖,其餘 90%(90 億)鎖定一年。一年的鎖定期結束後,另外 90 億個 SRM 在 6 年內線性解鎖,直到 2027 年 8 月,總共有 100 億個 SRM 代幣在流通。

今天,在歸屬時間表的幾個月後,SRM 的總供應量為 11 億 SRM(11% 已解鎖),但實際上只有 1.33 億 SRM 在流通。這意味著除了其他 90 億個鎖定的 SRM 之外,還有超過 9 億個 SRM 仍由團隊成員持有,歸屬於早期投資者,鎖定在智能合約中,或以其他方式停止流通。當前流通的 SRM 僅占未來供應量的 1.3%。

要了解這個數字與更廣泛的生態系統相比如何,只需看看其他 DEX 的循環 Y2050 預計供應量的比例:Curve (18.23%)、Uniswap (41.66%)、DODO (11.16%)、dYdX (5.63%)、0x (84.55%) 和 Raydium (13.61%),僅舉幾例。

雖然很難進行真正的逐個比較,因為這些協議中的每一個都有非常不同的代幣組學,但 SRM 的與眾不同之處在於特別低。對於當前的代幣持有者來說,這有點令人擔憂:低流動性會放大市場波動,而未來的代幣解鎖將稀釋現有投資者。

由於這種低流通比例,協議的完全稀釋估值(FDV),考慮到大量鎖定的 SRM 在場邊,約為 75B 美元。儘管交易量大幅降低,但按當前價格計算,Serum 的價值將超過 Uniswap、Sushiswap 和 Curve(三大 DEX)的總 FDV。

這引發了 Serum 社區圍繞該項目的代幣經濟學展開更廣泛的對話,最近幾周這種對話愈演愈烈。特別是,社區成員似乎要求更明確地分配代幣(包括 VC 和其他內部人員)、任何財務協議或對其他項目的投資,以及作為 DAO 向前發展的去中心化治理計劃。該團隊已開始解決其中一些問題,但還需要更多答案。

期待

在思考 Serum 的未來時,提出具體的預測是愚蠢的。然而,從更大的角度來看,有兩個主要問題需要解決。

首先,Solana DeFi 生態系統的未來前景如何?

最近項目的爆炸性增長,使用量的上升,以及圍繞 Solana 的普遍興奮不應該被低估;這個新生的區塊鏈已經在區塊鏈的三難困境中取得了平衡,對用戶和開發者都有吸引力。Solana 不會消失,雖然不太可能馬上出現 "翻轉",但它是以太坊的一個值得挑戰的對手,並將繼續構成智能合約領域的一個重要部分。

以以太坊的增長為基線,Solana 仍然處於曲線的最開始,幾個月前才超過了 50 億美元的 TVL。如果 Solana 上的 DeFi 繼續其目前的軌跡(以及以太坊的軌跡),可以想像,在不到六個月的時間裡,它的 TVL 可能會超過 1000 億美元。

其次,Solana DeFi 生態系統的增長有多少會被 Serum 捕獲?

這是一個更難回答的問題。它依賴於一些因素:核心團隊的持續創新,社區批評的解決,以及對新的(和跨鏈)競爭對手的防禦性,僅舉幾例。

在過去的六個月裡,Serum 的交易量(和 SRM 的代幣價格)或多或少地跟隨 Solana 上 DeFi 的增長。雖然 Serum 的交易量肯定更不穩定,但它似乎直接受益於一個不斷擴大的 Solana 生態系統。

那麼,牛市的情況是,隨著 Solana 上的 DeFi 繼續蓬勃發展,Serum 將成為整個生態系統流動性基礎設施的重要組成部分,賺取協議費用,並累積到 SRM 代幣。該協議的流動性網絡效應是一個強大的護城河,可以鞏固 Serum 在未來幾年內成為 DeFi 的一個重要 "樂高塊"。這也是對訂單簿 DEX 繼續削減 AMM 霸權的賭注;不難想像,去中心化的訂單簿本身就構成了一個價值數十億美元的市場。

然而,悲觀的情況是,要麼 (a) 隨著新競爭對手的進入,Serum 將失去其作為 Solana(和跨鏈)的主要鏈上訂單簿的市場地位,或者(b)圍繞 SRM 的代幣供應和分配的擔憂使該項目陷入困境,無法為投資者提供回報。

無論 Serum 的未來如何,重要的是不要忘記這個項目的開創性旅程。在一年左右的時間裡,該項目已經建立了第一批真正去中心化的鏈上訂單簿,是整個 Solana DeFi 生態系統的關鍵推動者,並在這個過程中結算了數百億美元的資金。按照大多數標準,Serum 已經成功地實現了其雄心勃勃的承諾。

如今,Serum 正在為行業的下一個增長階段做準備:不斷膨脹的 Solana 生態系統、新穎的 DeFi 創新和跨鏈互操作性。Serum 能否繼續保持行業領先的"流動性中間件"地位,尚不清楚。如果他們這樣做,機會是巨大的。