Messari解讀新一代的加密資管平台dHEDGE

利用智能合約技術,dHEDGE 允許管理人員創建非托管池,投資者可以在其中分配資金,而無需將直接托管權交給管理人員。

利用智能合約技術,dHEDGE 允許管理人員創建非托管池,投資者可以在其中分配資金,而無需將直接托管權交給管理人員。作者:Ryan Swanson

原标题:《A New Generation of dHEDGE Funds》

編譯:aiekjdns

如今,傳統的資產管理業務管理著超過 100 萬億的客戶資產。負責所有這些資本的是投資經理,他們坐在主要金融中心的天際線上。儘管基金經理獲得了豐厚的回報,但這是一個眾所周知的難以進入的領域:一個人通常需要常春藤盟校的背景、強大的網絡以及現有和潛在客戶的深厚關係------這是世界上大多數人無法達到的先決條件,無論如何有實際投資技能或能力。

進入區塊鏈,這是一種專為去信任活動而設計的技術。理論上,區塊鏈特別適合應對上述挑戰。投資者是匿名的,所以投資者純粹是根據他們的結果或優點來判斷的,沒有家庭、種族或性別等資格因素;績效透明,這意味著可以輕鬆評估投資回報而沒有欺詐風險;即使基金經理決定將資金分配到哪裡,客戶也可以保留資產所有權。

一、想成為對沖基金經理嗎?

dHEDGE 是一個去中心化的基金經理平台,消除了主動基金管理的障礙。該項目讓個人在點對點的基礎上建立資金,同時保持對各方都有利的薪酬結構。利用智能合約技術,dHEDGE 允許管理人創建非托管池,投資者可以在其中分配資金,而無需將直接托管權交給管理人。

從本質上講,基金管理人在沒有直接接觸投資者資金的情況下控制基金的投資,消除了管理人被盜的風險。基金經理可以是任何一方,無論是個人、團隊還是程序化的投資策略。

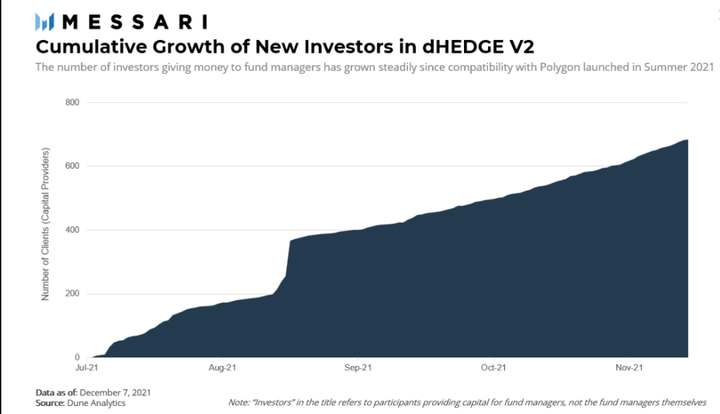

dHEDGE 的第一次迭代始於一個通過與 Synthetix 協議集成構建的平台,允許通過合成資產進行零滑點交易。基金經理可以將客戶資金引導至大量基於以太坊的資產,類似於投資經理對股票、債券或其他證券的投資。不幸的是,隨著以太坊網絡交易成本的上升,這對大多數人來說已經變得無法使用。因此,最近推出的 dHEDGE V2 使用重新設計的智能合約,從支持 Polygon 開始引入了多鏈資產管理。這些新的智能合約支持輕鬆部署 EVM 鏈,允許協議輕鬆將新協議或資產列入白名單以進行集成。dHEDGE 計劃繼續向平台添加額外的鏈,以支持平台在任何地方交易任何資產的目標。

二、在 dHEDGE 池中導航

礦池是智能合約,客戶可以在其中存入資金供 dHEDGE 經理進行投資。所有權永遠不會易手,因為資產被鎖定並存儲在智能合約中。除了安全性之外,該模型還可以簡化流動性,因為資金不需要鎖定期。投資者可以隨時存入和取出資產,而無需基金經理或 dHEDGE 的酌情決定權。

在建立一個池時,管理人會創建一個基金名稱和一個相應的代幣,當資金被添加到池中時,後者將分發給投資者。這些代幣代表投資者在池中總資產的比例份額。每個代幣的定價基於池資產的資產淨值 (NAV) 除以基金代幣總數。基金代幣可贖回其在池資產中的份額,但是,未來的更新將允許單一資產提取。

這種代幣機制可以用一個例子來說明。讓我們假設一個 100,000 美元的基金以 1 美元的價格鑄造它的基金 A 代幣,最大供應量為 10 萬個代幣。現在假設經理的投資策略得到了回報,基金的資產淨值在下一年的某個時候價值 175,000 美元。按照這個估值,基金 A 代幣現在每個代幣價值 1.75 美元。然後投資者可以贖回他們的代幣以按比例分配基金的基礎資產。值得注意的是,dHEDGE 計劃讓投資者能夠為單一資產(例如 USDC 或 ETH)贖回基金代幣,而不僅僅是他們在基金投資組合中的投資份額。

就像 TradFi 一樣,強勁的表現對頂級投資者來說是有利可圖的。當高績效經理的基金價值超過之前的高水位值時,他們有資格獲得績效費。每次基金超過其先前的峰值時都會設定該基準,以確保管理人不會因表現不佳而賺取費用。當基金確實超過其高水位線時,管理人將收取費用作為基金中的新代幣。因此,精明的觀察者可能會注意到,隨著業績的持續上升,基金經理增加了他們對基金的所有權;同時,投資者面臨被較大投資收益抵消的輕微稀釋。這也有助於經理們------儘管沒有更好的說法------"把錢放在嘴邊"。

除了績效費用外,dHEDGE 還運行一個流動性挖掘計劃,旨在鼓勵使用該協議,推動對活躍礦池的質押,並獎勵表現出色的經理。如果所有投資者將其資產與符合條件的基金抵押,都可以獲得這些獎勵。礦池必須滿足四個標準要求才能獲得資格:

1.礦池必須達到正的 Sortino 比率------這意味著投資回報高於特定的風險調整指標

2.池必須活躍超過四個星期,證明投資記錄有一些相似之處

3.該礦池必須是公開的並對 dHEDGE 生態系統中的任何參與者開放

4.池必須有至少 20% 的年回報率

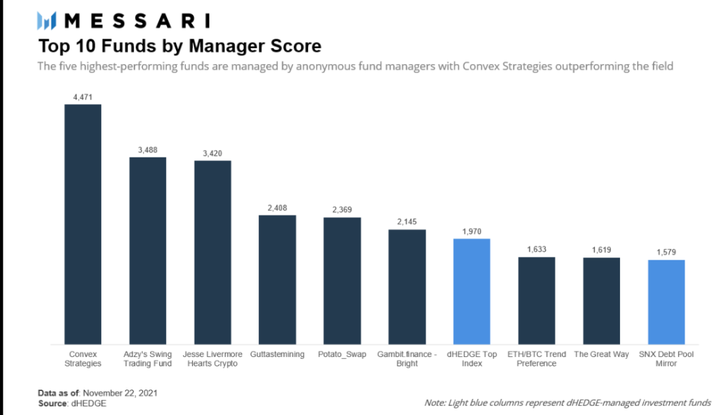

經理得分 = Sortino 比率 x sqrt(7 天平均資產淨值)

dHEDGE 的經理評分使用 Sortino 比率,這是一種財務指標,用於衡量風險調整後的回報,方法是將基金的投資回報率除以下行偏差。總之,該比率描述了經理相對於所承擔風險的績效。要獲得評分資格,經理必須擁有至少 4 週的績效數據。dHEDGE 整體排行榜上的前 10 名經理的得分在 1,500 到 4,500 之間,其中前三名的表現優於前 10 名的平均值,如下所示。

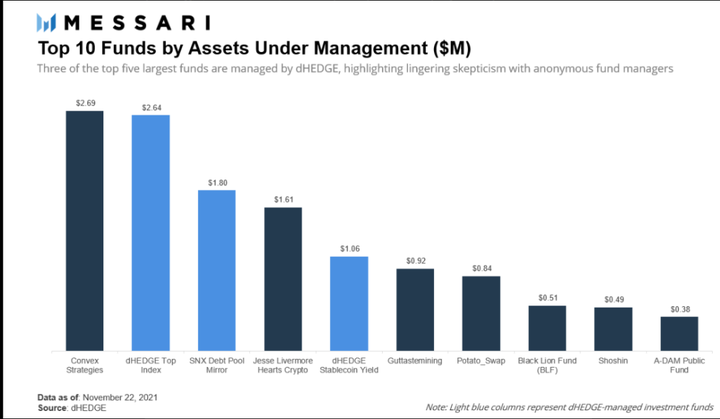

雖然 dHEDGE 的經理評分衡量的是基金經理的風險調整後回報,但 AUM 最受歡迎的基金池通常選擇效率較低的策略。在以太坊平台上,dHEDGE 自己的頂級指數基金僅差 2 萬美元就成為平台上最大的基金,同時在經理評分排行榜上排名第 7。事實上,由 dHEDGE 創建和維護的池始終在平台上吸引最多的資產,即使它們並不總是為下行風險產生最佳回報。這種脫節可能凸顯了對匿名基金經理的持續缺乏信任,而不管他們產生回報的能力如何。

dHEDGE在以太坊和Polygon網絡上托管池,每種網絡都提供了一組略有不同的資產和策略可供選擇。如前所述,以太坊上的交易通過合成資產與Synthetix協議進行傳播。與此同時,多邊形池通過五個核心協議實現:SushiSwap、Quickswap、Balancer、1inch和Aave。與以太坊基金不同的是,以太坊基金將池限制為5個資產,而Polygon池可以容納最多10個資產。這兩個似乎都是限制,但值得記住的是,區塊鏈上的絕大多數池在任何時候都持有少於3個代幣。

三、DHT Tokenomics(DHEDGE代幣經濟)

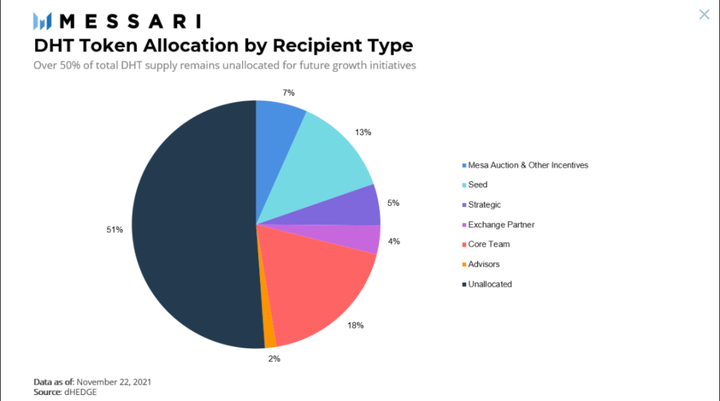

除了資金池代幣,dHEDGE 還擁有一個名為 DHT 的原生代幣,主要用於項目的治理和項目的資金庫 Uberpool。於 2020 年 9 月首次分發,總供應量的 7% 通過在 Mesa DEX 上的拍賣出售。該代幣當前的總供應量為 1 億。但是,如果 DHT 持有者願意,他們確實有能力調整最大供應量。如下所示,代幣分配相對公平,只有約 18% 的總供應量流向私人投資者和合作夥伴,約 19% 流向核心團隊,兩者都有三年的歸屬期。有趣的是,未指定總供應量的 50% 以上。未分配供應的未來用例可能會用於未來的戰略合作夥伴關係、融資或其他旨在增加平台用戶和 AUM 的舉措。

四、DHEDGE去中心化資助組織和協議庫

啟動新區塊鏈的組織是 dHEDGE DAO,由 DHT 利益相關者管理。與許多其他 DAO 一樣,dHEDGE 管理內部協議庫。dHEDGE 的資金由一部分經理績效費資助,目前為 10%。截至 11 月 18 日,財政部已收取約 332 萬美元的經理費。

要質押 DHT,用戶必須首先選擇 1 個月到 3 年之間的時間鎖定期。然後 DHT 與 vDHT 一對一交換,1 個月後燃燒(即 1 vDHT = 1 個月鎖定)。對於較長的鎖定期,質押者將獲得額外的 vDHT 獎勵,以增加其質押 DHT 的投票權。

vDHT 的所有者有資格獲得三種類型的獎勵:

1.傳統質押獎勵(每週 25K DHT)

2.績效挖掘(每天 5K DHT)

3.平台紅利

如前所述,dHEDGE 為協議庫收取所有經理績效費用的 10%。每個季度,國庫中這些資產的 10% 要麼再投資到 dTOP,要麼以協議紅利的形式分配給利益相關者。再投資或分配的決定取決於 vDHT 持有者。最近的季度分配投票於 10 月 9 日結束,約有 81% 的投票決定分配一半並將另一半再投資。如果決定分紅,就像最近的投票一樣,那麼它們將通過 DHT 回購"支付",這意味著指定用於分配的大約 142,000 美元將用於回購 131,365 DHT。這種方法在不稀釋 DHT 持有者整體的情況下獎勵抵押者。

dHEDGE 是去中心化資產管理行業中比較獨特的項目。儘管存在一些競爭對手,但數量並不多。讓我們來看看兩個類別。

1.更廣泛的去中心化資產管理

2.鏈上主動資產管理

更廣泛的去中心化資產管理將包括投資者日常使用的許多協議,例如 Curve、Compound 和 Yearn.Finance 等名稱。這些平台分別提供去中心化借貸池、收益優化和資產聚合。雖然不是直接競爭對手,但此類項目提供了 dHEDGE 所提供服務的分解版本,可以將其視為匯總 dHEDGE 的單個部分。

其他少數幾個鏈上主動資產管理項目與 dHEDGE 更相似。在這個子行業中,dHEDGE 有兩個主要競爭對手:Enzyme Finance 和 Set Protocol。

第一個是 Enzyme Finance,以前稱為 Melon Finance (MLN)。Enzyme 建立在以太坊上,提供類似於 dHEDGE 的主動鏈上資產管理。該平台管理著 919 個池和 2,344 名可識別投資者的超過 1.46 億美元的非托管資產。管理人可以從 200 多種 ERC-20 代幣中選擇他們的投資組合,並可以參與收益耕作、抵押和流動性供應。兩個項目的原生代幣之間存在顯著差異。MLN 在使用平台時提供應用程序;MLN 可用於支付費用和建立基金以及交易和表示投資池的價值,但交易僅限於以太坊,不支持其他 L1 或 L2 網絡。

第二個競爭對手是 Set Protocol,這是另一個在 Ethereum 和 Polygon 上活躍的協議。Set Protocols 允許將加密資產捆綁到一個以 ERC-20 代幣表示的籃子中,這一前提類似於華爾街常見的傳統資產證券化。負責每個籃子的經理成為維護產品性能的有效資產經理。與 dHEDGE 和 Enzyme 一樣,投資者可以選擇與經理一起分配資金,以換取代幣化的一籃資產。從某種意義上說,Set Protocol 提供了更廣泛的用例,因為它可以幫助構建結構化產品,例如 Index Co-Op 的各種基於加密的指數,以及社交交易,例如主動基金管理。然而,與 dHEDGE 相比,權衡包括資產類別的限制(沒有合成資產系統)以及無法做空代幣籃子中的資產。

五、路線圖:

為了推動下一階段的增長,dHEDGE 在 10 月份舉辦了"金庫資金多元化"活動,籌集了 200 萬美元的資金,由 Synthetix 领投,0xVentures、Mask Network、Ellipti、Meld Ventures 和其他公司參與。預計這些資金將用於額外的協議集成項目、產品開發以及技術和營銷支出。即將實施的顯著發展包括單一資產提取功能和非績效管理費的引入。兩項提案均在 100% 的社區支持下獲得通過。

項目路線圖包括 dHEDGE V2 的持續演進及其多鏈資產管理策略。Polygon 的引入是實現互操作性的第一步。該協議最近在 Optimism 上線,dHEDGE 團隊計劃繼續進行額外的鏈整合,讓投資者能夠在單一平台上接觸到所有加密貨幣。

雖然一家加密原生公司預計將從加密資產開始,但 dHEDGE V2 的"任何資產,任何地方"的座右銘迴避了該平台是否希望提供對傳統股票或其他替代資產的訪問的問題。隨著加密繼續獲得主流採用,並且傳統公司開始對其傳統金融資產進行代幣化,dHEDGE 可能處於有利地位,可以很好地捕捉對所有資產類別的去中心化資產管理的需求,而不僅僅是加密。

隨著 3000 億美元的年收入在主動投資管理行業中爭奪,看到像 dHEDGE 這樣的去中心化資產管理平台開始從現有參與者手中奪取市場份額也就不足為奇了。如果客戶設法找到一種方法來克服對匿名基金經理投資的恐懼------也許是通過評估往績記錄或突出其他指標------那麼那些坐在城市天際線高處的人可能需要提防。