詳解Stacks生態項目ALEX經濟模型:引入定量風險分析,消除清算風險

ALEX透過傳統金融的“上限”和“閘門”機制,在早期激勵我們的流動性提供者與平台的長期利益之間取得了平衡。

ALEX透過傳統金融的“上限”和“閘門”機制,在早期激勵我們的流動性提供者與平台的長期利益之間取得了平衡。作者:alexGo.btc

原文標題:《ALEXnomics》

編譯:Creed,鏈捕手

ALEX 經濟學為 ALEX 協議的去中心化和社區自治指明了方向。代幣經濟學不是一系列二進制的 "做或不做 "的門,而是以激勵和自治作為指導機制,引導社區實現其效用最大化。

在本文中,我們制定了漸進式治理和流動性權力下放的框架,其願景是建立一個長期的公共團體。ALEX通過傳統金融的"上限"和"閘門"機制,在早期激勵我們的流動性提供者與平台的長期利益之間取得了平衡。

我們還將定量風險分析引入代幣經濟學,並且在我們的風險管理框架中使用風險價值模型和統計模擬。我們能夠通過模擬最嚴重的黑天鵝事件,來確保ALEX在任何市場環境下都是穩健的,以及在發生虧損事件時,確保我們的防禦措施是有效的。

1. 什麼是 ALEX?

ALEX 是一個利用了 Stacks 智能合約,並基於比特幣的開源 DeFi 協議。ALEX 的願景是為實現 Web3 所需的金融基礎設施做出貢獻。我們通過提供一個成熟的金融系統基本要素來實現這一目標:

市場:

- Launchpad為新項目的啟動提供了一個介面。

- AMM和鏈下訂單簿都進行去中心化交易,以促進建立在Stacks上項目的流動性。

金融工具:

- 我們引入了固定利率和固定期限借貸市場,實際上創造了DeFi領域的首個零息債券服務功能。

槓桿:

- 我們提供追求更高回報的槓桿服務功能,針對保證金交易和流動性挖礦。

值得注意的是,通過使用動態抵押品再平衡池,我們消除了被迫清算的風險。

通過建立這些金融原語,也就是金融生態系統的構件,隨後可以在 DeFi 空間中重新創建出更加先進的金融工具。

2.ALEX 代幣

代幣是一個項目去分配其基本價值的一種有效機制。ALEX代幣($ALEX),是交換時間價值和風險/回報偏好的媒介。$ALEX是其平台和協議的參與代幣,為持有 $ALEX 治理的參與者提供協議和平台治理利益。$ALEX也是激勵平台活動參與者的媒介,也就是在我們的DEX上提供流動性和質押。$ALEX 可以通過我們的DEX、LP參與和質押獲取,並具有三個主要功能:

激勵措施

$ALEX的主要用途是作為激勵平台活動參與者的媒介,即在我們的DEX和質押方面提供流動性。$ALEX的發行將持續推動採用度和持續參與性,吸引社區用戶和戰略合作夥伴。

質押

用戶可以自由選擇鎖倉 $ALEX一段時間,以賺取 $ALEX作為獎勵。初始代幣供應量的50%被分配用於質押,其中$ALEX或流動性代幣可以被用戶自願鎖倉一段時間,以賺取 $ALEX作為獎勵。

投票治理

$ALEX是進入和退出ALEX社區,以及投票和平台治理的機制。

$ALEX持有者有投票權,但不限於:

- 未來平台的發展

- 交易手續費退還給流動性提供者

- 質押政策

- 儲備基金分配政策

- $ALEX代幣供應政策(包括回購和增加)

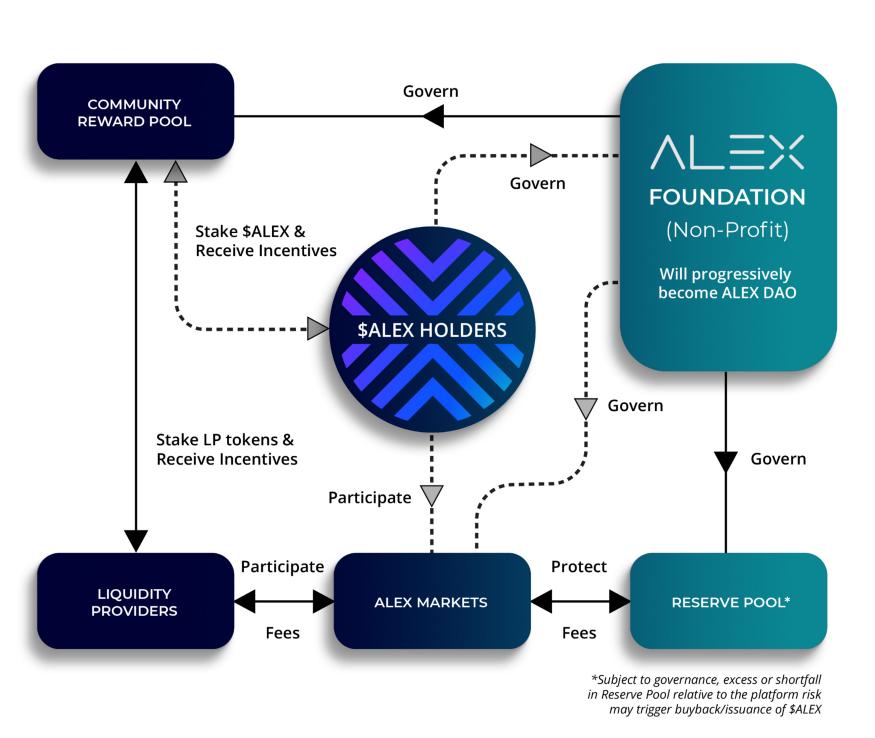

圖1提供了ALEX生態系統的概述,闡述了$ALEX持有者是整個生態系統的核心。所有的治理過程都離不開具有其生態系統價值儲存功能的$ALEX。

圖1

3. 漸進式治理的去中心化

ALEX通過創始團隊逐漸放棄控制權的過程,逐步實現治理權的下放。它允許團隊在初始階段關注並催化網絡的發展。例如,網絡可以分發代幣。代幣分使對網絡本身的控制、運營和管理去中心化。與此同時,漸進式治理的去中心化創造了一條通向監管合規的道路。

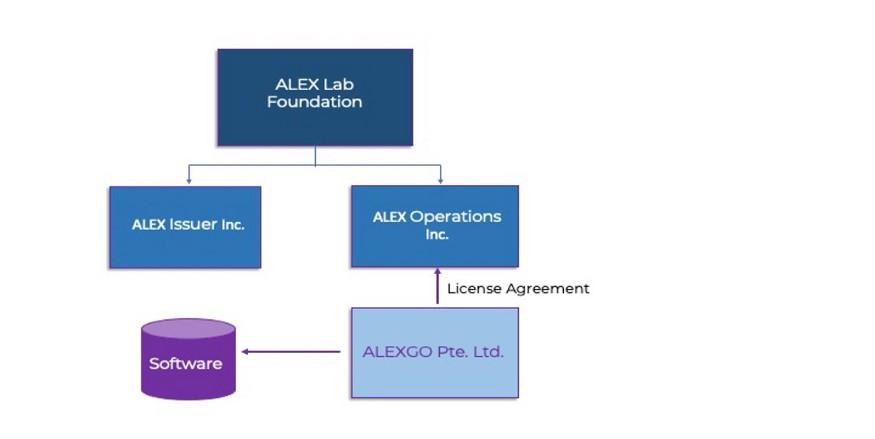

我們法人實體設置的框架由 ALEX 實驗室基金會管理,該基金會目前由 ALEX 團隊組成。 基金會的目標是逐步過渡到一個完整的 DAO,每個 $ALEX 持有者都是合格的基金會成員。

法人的設立

ALEX實驗室基金會將貫徹ALEX的長期發展和延續。基金會的目標是逐步成為一個成熟的DAO。

基金會擁有兩個附屬實體:

- ALEX Issuer Inc. ("Issuer Co") 成立的唯一目的是發行ALEX治理代幣。

- ALEX Operations Inc. ("operation Co") 負責協議的日常操作。

代幣分配

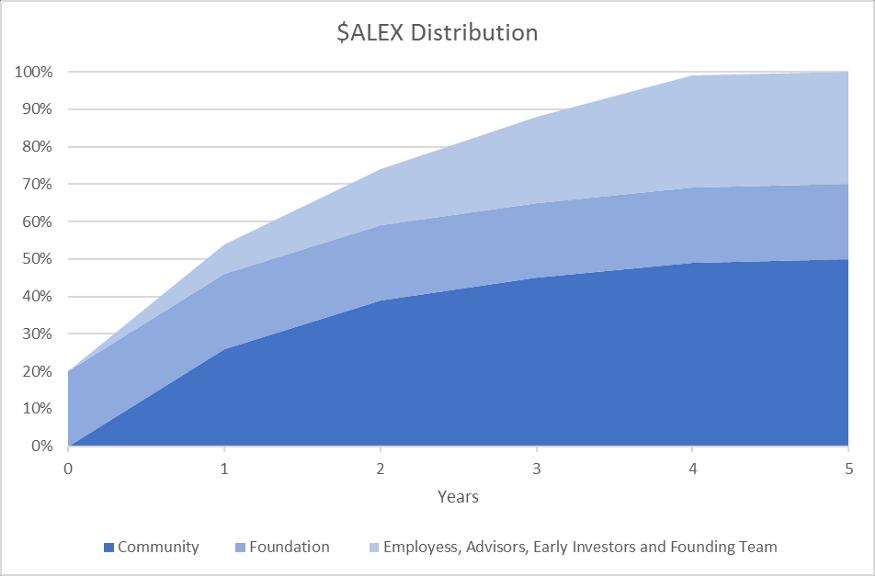

Issuer Co 發行$ALEX的初始供應總量為10億。其分配方式如下:

- 20%分配給基金會,用於社區儲備金池以支持生態系統、早期採用者和ALEX未來建設

- 50%分配給社區質押$ALEX或作為流動性代幣以賺取$ALEX

- 30%分配給員工、顧問和早期投資者以及創始團隊

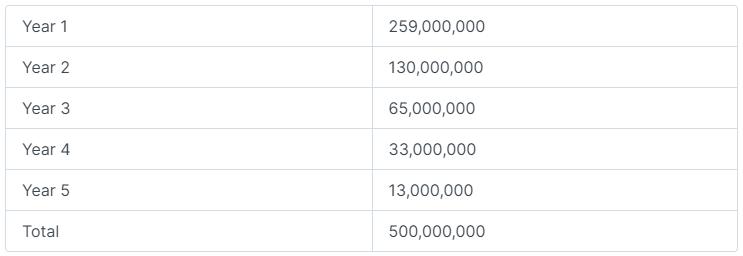

社區代幣發放計劃

不同的質押池可能有不同的代幣發放時間計劃,反映了與標的池/資產有關的不同風險。

質押池的啟動將需要20個獨特的錢包發出激活信號,作為智能合約中的一項功能,之後開始倒計時,此後任何人都有資格在特定的區塊內進行質押。

在所有的質押池中,$ALEX的分發量上限為:

4. 治理

ALEX不僅要建立去中心化的金融,而且還致力於將整個項目逐步去中心化。ALEX實驗室基金會的目標是成為一個成熟的DAO,讓ALEX社區完全控制鏈上和鏈下的治理決策。然而,這是一個複雜的過程,在必要的情況下,必須循序漸進,慎重對待。

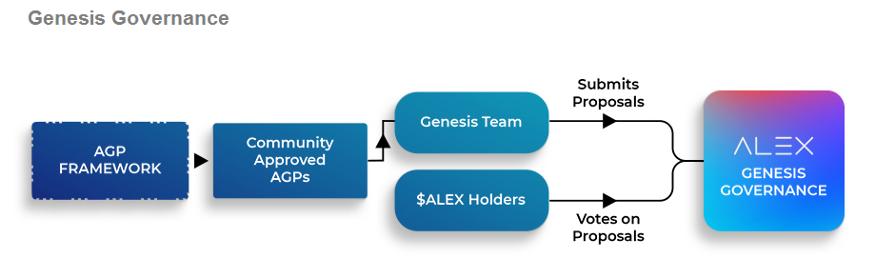

ALEX Genesis DAO

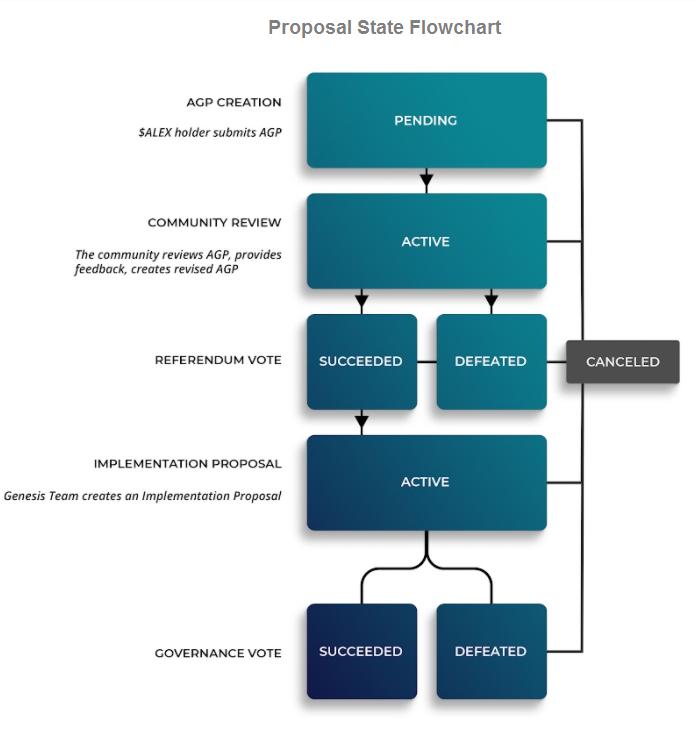

去中心化漸進式治理的第一步是創建ALEX Genesis DAO。在主網啟動後約60天,基金會將宣布一個Genesis團隊以及一個正式的ALEX增長提案(AGP)框架,任何ALEX持有者都可以通過該框架提交提案供社區審議。

Genesis 團隊將由ALEX團隊成員組成,充當社區和基金會之間的中介。AGP可能是簡單的交易費用的輕微調整,也可能是複雜的增加新功能或增加跨鏈資產。Genesis團隊將審查社區批准的AGP,並就執行AGP所需的可行性和時間提供一個執行提案。執行提案將由$ALEX持有者公開投票。

Genesis DAO 將在主網上線之後的 6-18 個月內就位,與社區一起根據經驗確定最佳治理實踐。雖然我們會盡一切努力尊重治理投票的最終結果,但作為一種保險措施,基金會將擁有否決權和中止治理系統的能力。

一旦治理系統以可靠的去中心化方式運行,其將開始向正式的ALEX DAO過渡。Genesis團隊將會移除故障安全裝置,社區將投票決定是否將所有治理轉移到ALEX DAO。

5. 逐步的流動性去中心化

DeFi協議必須在保持被長期使用的同時平衡初始流動性。激勵提供短期流動性被比作"租賃 "流動性。短期的激勵措施會吸引惟利是圖的資本,這些資本佔據了最初回報的很大一部分,然後他們很快會退出,去追求下一個收益最高的項目。規模較小的協議用戶會因為獎勵被剝削而感到失望。

ALEX 通過一系列的關口借鑒了傳統資金經理的流動性管理,創建了流動性承諾機制。 隨著我們實現漸進式流動性去中心化(PLD),這將篩選出致力於 ALEX 長期增長的 LP。

漸進式流動性去中心化正在管理從以平台啟動為特徵的集中流動性,向去中心化流動性狀態的過渡,也就是說沒有個人或小團體控制平台的大部分流動性。

ALEX 將對單個流動性提供者可以提供的金額設置"上限",以及管控資本有序退出的"門",以確保沒有單個LP可以超過總流動性的一定百分比,來獲取長期流動性承諾的回報。

這有助於使我們的流動性提供者的利益與 ALEX 社區和協議的利益保持一致,從而最好地確保 ALEX 代幣的長期增長、繁榮和升值。

6.ALEX 儲備池的風險管理

黑天鵝事件將如何影響 ALEX 平台?應該如何"量化"風險?以及採取了哪些措施來確保 ALEX 的償付能力?

ALEX 基本上由兩部分組成:去中心化交易所(DEX)和可貸資金平台(PLF)。前者促進交易活動,而後者促進借貸。PLF通常需要超額抵押,這意味著貸款的價值通常低於抵押價值,以確保貸款保持浮動。

當市場陷入困境時,抵押品價值很可能低於貸款價值,從而導致違約。大多數 DeFi 借貸協議都引入了"清算人",他們會通過收取高額費用來清空抵押品池,從而給借款人造成重大損失。

為確保流暢的借貸體驗,ALEX 採用了抵押品再平衡功能(白皮書),通過不斷重新平衡風險資產和無風險資產之間的抵押品池來避免強制清算。

儘管採取了所有的謹慎措施,但黑天鵝事件可能導致抵押品價值急劇下降,導致風險資產無法及時完全轉換為無風險資產。當借款人違約時,ALEX平台會受到了損失。

ALEX 如何確保其平台的可持續性?為了回答這個問題,我們從量化市場風險的框架開始。然後我們設計了各種防線來保護 ALEX 的償付能力。

風險價值 (VaR)

VaR 是風險管理中量化風險敞口的統計框架。通常應用於傳統金融,它被定義為在給定時間範圍內預期損失的最大金額。例如,VaR 允許金融機構說"我們有 99% 的信心在一個交易日內我們的損失不會超過 500 萬美元。"

ALEX 的風險模型是保守的:

- 我們專注於極低概率發生的極端損失事件。

- 為了放大市場錯位,我們模擬了加密貨幣價格變動中的誇張性"跳躍",這意味著價格可能會突然下降到前所未有的水平。

例如,在過去五年中,最大的負每小時跳躍幅度為18%。-10%和-18%之間跳躍大小的概率低至0.017%。為了研究可能發生的黑天鵝事件的影響,我們隨機添加了20%的負跳躍大小,將跳躍的概率放大到歷史平均值的100倍。

這些模擬提供了對平台將產生損失程度的深入了解。例如,初始LTV為75%,假設跳躍頻率比歷史平均值高100倍,那麼12.5%的抵押品價值違約概率不到1%。

此外,在對抵押品再平衡池規模和 ALEX 年費收入的合理假設下,我們可以將損失與 ALEX 通過交易費用產生的收入進行比較。在附錄中列出的案例研究中(假設抵押池規模為 31.25%,月費收入占總 TVL 的 1.25%),我們得出結論,平台遭受的損失大約相當於3個月的費用。

這裡所模擬的黑天鵝嚴重事件會提高可信度,ALEX清算風險的消除在長期內是可持續的。

短缺事件

如果由於任何不可預見的原因而發生短缺事件,那麼第一道防線是 ALEX 儲備池。儲備池的主要收入是交易費。由於我們向 LP 返還一定比例的交易成本,其餘部分將自動分配到儲備池中。受制於治理,儲備池規模與平台風險相關,可能會觸發 $ALEX 回購或新發行。只要儲備池有償付能力,它將在不暫停協議操作的情況下彌補輕微短缺事件的損失。

如果儲備池資不抵債,經社區投票通過,可能會發行更多的 ALEX 代幣。這是第二道防線。出售的所有收益將進入儲備池,直到彌補短缺損失。

7. 結論

ALEX 是由資深量化分析師所構建的協議,他們為華爾街銀行構建了量化交易和風險管理系統。我們已將這些知識和專門技能應用到 DeFi 和代幣經濟學中。對於我們的風險管理,我們不依賴任意大小規模的"代幣儲備",而是應用統計模型來推斷 ALEX 將如何應對黑天鵝事件。

去中心化是我們最大的優勢,因為它使我們能夠創建一個可以以全新方式發展的開放和自適應協議。我們追求的漸進式去中心化治理始於我們的Genesis Dao。

我們通過 DeFi 獨有的承諾機制去追求流動性的逐步去中心化。通過對單個 LP 可以貢獻的金額引入"上限"以及管控資本有序退出的"閘門",我們在激勵早期 LP 與 ALEX 協議和社區的長期利益之間取得平衡。ALEX一直在我們的生態系統中探索尋求合作夥伴和社區,以建立持久的金融基礎設施。