漫談投資與投機:如何成為合格的投資者?

“在短期內,看法比真實的基本面更能驅動價格。”

“在短期內,看法比真實的基本面更能驅動價格。”本文來自Deribit,作者BlockTower Capital交易主管Avi Felman,並由鏈捕手編譯。

"當我還是一個默默無聞的年輕人時,我開始取得成功,我被稱為賭徒。我的業務範圍和數量都有所增加。然後我被稱為投機者。我的活動範圍不斷擴大,現在我被稱為銀行家。事實上,我一直在做同樣的事情。"

--Edward Cassell爵士

每個人在某種程度上都是交易者。生活中做出的每一個決定都提供了相反的機會,無論是否承認,每個人每天都會進行成千上萬次交易。決定學習工程學而不是金融,或者和朋友一起去看電影而不是去酒吧,都是一種交易。

在高層次上,人們可以努力將每個決定歸類為"交易",並開始從預期價值的角度考慮所有選擇,以類似於審查投資的方式評估生活選擇,或決定購買選項。這是如何對動作進行分類的簡單視圖,但對於理解不同類型決策的開始是一種有用的啟發式方法。

考慮到這一點,在參與任何金融市場之前,每個參與者都可以被歸類為最高級別的"交易者"。當然,這不是交易者這個詞的普遍接受的用法------事實上,許多市場參與者會對這個詞感到憤怒並大喊:"不,我是投資者!" 區分交易者(投機者)和投資者的歷史在市場上由來已久,人們普遍認為它們是不同的概念。

Joseph Penso de la Vega是第一位在其 1688 年出版的著作《混亂的混亂》中闡明這種差異的作家,這是有史以來最古老的關於證券交易所業務的著作。在這本書中,他概述了三種人:金融領主(富有的投資者)、商人(偶爾的投機者)和賭徒(持久的投機者)。

《投機的藝術》(1930 年)的作者Philip Carret寫道:"1915 年以 60 美元的價格購買美國鋼鐵,期望賣出獲利的人是投機者。. . . 另一方面,1921 年 95 美元買下美國電信公司並享受超過 8% 的股息回報的那位先生是投資者。" 換句話說,Carret 更重視動機而不是行動。這裡的投機者關注價格,而投資者關注業務。

著名經濟學家約翰·梅納德·凱恩斯 (John Maynard Keynes) 的方法更為簡潔,將投機定義為"預測市場心理"的術語,將投資定義為"預測資產整個生命周期的預期收益的活動"。他的方法與 Carret 的方法相似,但有一點不同------押注公司的經濟成功與純粹押注資產價格在哲學上是不同的。

創建框架

是否有一套強有力的行動來定義某件事是交易還是投資?是市場參與者的無形動機決定了某件事是交易還是投資?是時間偏好嗎?

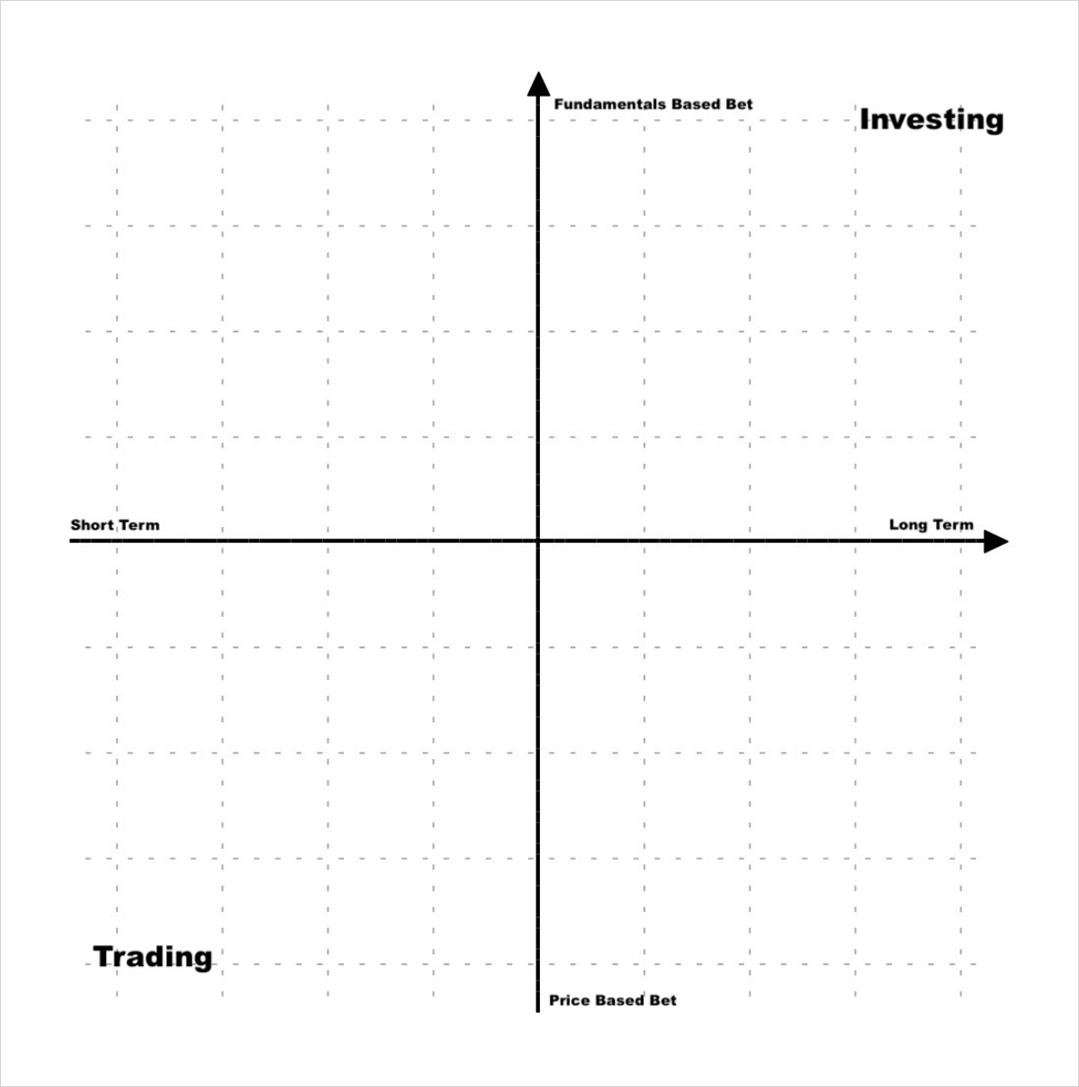

實際上,這些術語位於多個軸的梯度上,不同的情況將基於標準進行交易和投資的各個方面。我們可以通過探索將交易者與投資者分開的標準,並通過示例讓讀者思考定義來解析這一點。我們關注的兩個重點是動機和持續時間。

這個網格的最簡單版本

我們的大多數歷史參考資料似乎都同意,如果某人做出決定的動機與業務(或協議)的實際經濟狀況以及被視為投資的相應增長有關,而僅根據資產的預期未來價格做出決定被視為交易。使用這種方法,兩個人可能會以完全相同的方式從外部採取行動,但可以分為兩種不同的方式。

以以下兩種場景為例:

你是一個自稱的風險投資基金,進行了一項早期投資,但該項目在你投資後僅 2 週就出人意料地上市了。你的代幣被解鎖並以初始投資的 100 倍投放市場。你覺得它們現在被高估了,所以你在公開市場上出售它們。

你是一家對沖基金,進行了一項早期投資,並在你投資 2 週後按預期進入市場。你的代幣已解鎖,可以翻轉(鏈捕手注:flip,即多頭與空頭間的轉換)以獲取利潤。

場景1 和 2 都有兩個實體經歷完全相同的動作,但你可能分別將它們視為投資者和交易者。兩者的內部決策截然不同,但過程和結果卻完全相同。在這個特定的案例中,風險投資基金更多地關注企業的實際經濟狀況,而對沖基金只是猜測個人是否會重視企業的感知價值。

讓我們來看看圍繞這個概念有更低調差異的一組單獨的情況:

你購買資產是因為你認為會推動業務增長的根本性變化。例如,你在推出 iPhone 後購買 Apple股票,因為你相信智能手機會迅速提高其社交滲透率。一旦該趨勢完成,你打算出售它。

你購買資產是因為你認為會激發人們興趣的變化。例如,你在推出 iPhone 後購買 Apple股票,因為你相信人們會對新的重磅產品的前景感到興奮,因此會支付更高的每股價格。一旦 Apple 達到目標價格,你就打算出售它。

上述例子的不同之處在於推測發生的地方。投資和交易都需要投機,但投資可以被認為是對企業經濟是否會成功的投機。

對價格的投機有不同的看法,因為它不是世界上大多數資產投資實際"成功"的核心。如果你選擇押注人們是否會喜歡 iPhone 並為 Apple 帶來現金流,這與押注人們明天是否會因為對 iPhone 的興奮而為 Apple 支付更高的價格有著根本的不同------不管這種興奮是否客觀新技術證明了這一點。

兩者都是對人類行為的押注,而人類是反射性和模因性的動物,他們經常以相同的方式複製社會和身體趨勢。考慮到這一點,沒有哲學上的理由來區分這兩種類型的賭注。然而,為了解析投資與交易的目的,關鍵是在押注資產的小範圍內構建"基本面"。

繼續討論持續時間,我們發現自己看到了更簡單的漸變。長期投注主要與投資有關,而短期投注主要與交易有關。這完全符合押注短期趨勢與押注真正長期變化的框架。

投資的信念水平通常高於交易的信念水平,並且每個的平均持續時間與此密切相關。你對一個主題的信念越強,你通常會讓它發揮作用的時間就越長。因此,持續時間就成為了信念的代表。

加密應用

將我們的注意力轉回到加密貨幣上,當你認為比特幣不是產生現金流的資產時,討論會帶來一些複雜性。順便提一下巴菲特或凱恩斯的說法,投資比特幣是用詞不當,因為在傳統意義上沒有真正的經濟學可言。比特幣純粹是賭人們會不斷在比特幣中找到價值。另一方面,許多比特幣買家購買它打算長期持有它。因此,雖然動機可能類似於交易,但許多人的信念水平達到了投資水平。鑑於這種框架,對於許多人來說,比特幣似乎類似於一種高度信念的交易,因為比特幣的成功在很大程度上是根據價格來衡量的。

哲學上的差異並不純粹是為了好玩。出於多種原因,了解兩者的資格有助於普通市場參與者。

一旦了解交易是一種短期的、基於價格的遊戲,就可以開始解析一般規則。首先,提出對基本面的看法問題總是比實際的基本面更有價值,因為在短期內,看法比真實的基本面更能驅動價格。

在查看加密領域的交易時,應該關注直接影響價格的標準,而不是那些間接影響價格的標準。例如,MATIC 的多頭交易更多地取決於當前情緒、持倉量、解鎖時間表和交易模式,而不是其鎖定的總價值、安全模型或 6 個月路線圖。

在投資時,最好忽略對市場的短期看法,而把重點放在更大的前景上,即道路將如何實際展開。考慮到持續時間可能更長,人們應該花更多的時間建立對投資的信心,而不是交易。應該將更多時間花在價值積累機制、產品場景的潛力以及市場的長期認知上。

最好的市場參與者總是能夠將高級框架與直接的實際行動和方法相結合。對哲學差異有深刻的理解通常可以幫助個人發展和執行,並成為更好、更嚴謹的交易者和/或投資者(或兩者兼而有之!)。