USV:胖協議與瘦應用

具有獎勵機制的共享開源數據層防止了“贏者通吃”的市場,改變了應用層的遊戲規則、創建了一系列與協議層業務模型完全不同的公司。

具有獎勵機制的共享開源數據層防止了“贏者通吃”的市場,改變了應用層的遊戲規則、創建了一系列與協議層業務模型完全不同的公司。本文發布於以太坊愛好者,作者為USV,並經由Nina,Elisa編譯。

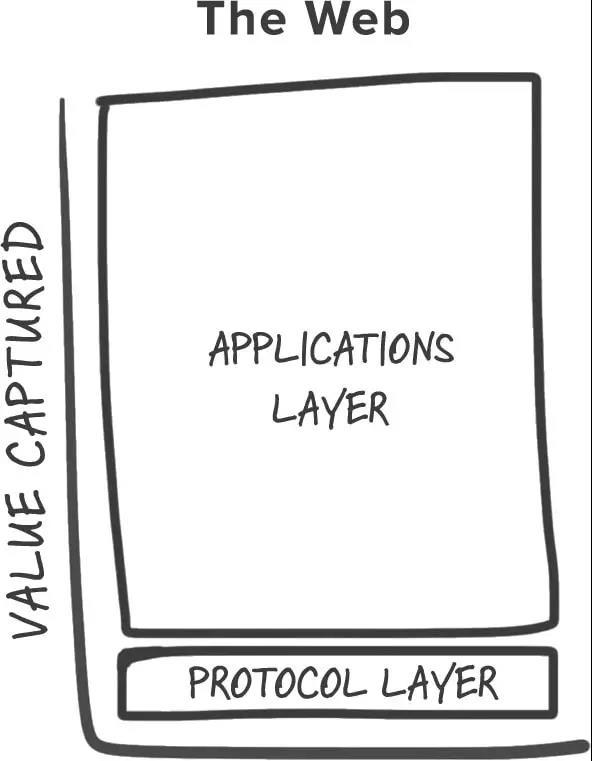

這裡有一種思考互聯網和區塊鏈之間差異的方法。上一代共享協議(TCP/IP、HTTP、SMTP等)產生了不可估量的價值,但它們大部分都是在應用層、以數據的形式被獲取和重新聚合的(想想 Google、Facebook等)。就價值如何分配而言,互聯網技術棧由"瘦"協議和"胖"應用構成。隨著市場發展,我們總結出投資應用程序產生了較高的回報,而直接投資協議等技術的回報率卻很低。

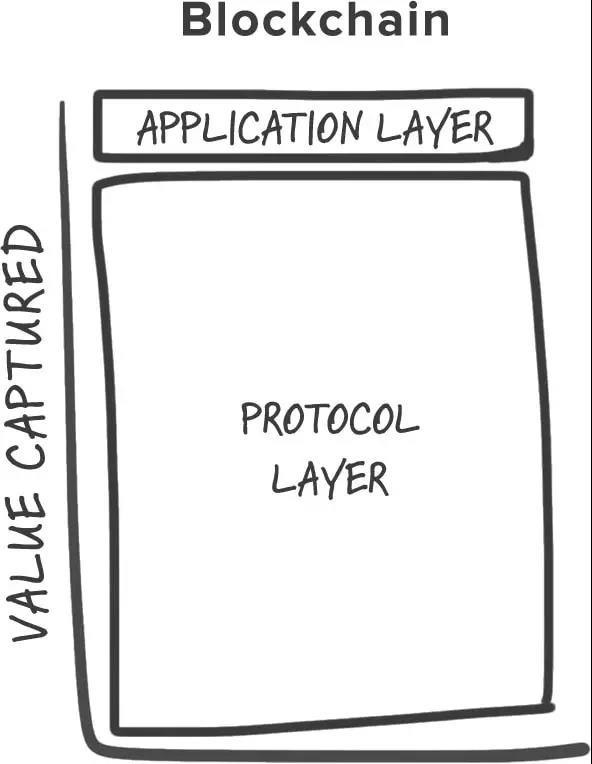

在區塊鏈技術棧中,協議和應用這種關係是相反的:價值集中在共享協議層,只有小部分價值分布在應用層。所以它是"胖"協議和"瘦"應用的技術棧。

我們在兩個主要的區塊鏈網絡,比特幣和以太坊中都看到這一點。比特幣網絡擁有約 100 億美元市值(按:文章發布時的市值,下文以太坊估值同),而在其網絡上構建的最頂級公司最多只能達數億美元,且大多數公司可能因為"商業基本面"標準而被高估。同樣,僅在以太坊公開發布一年之後,在其首次出現真正有突破性應用之前,其估值就達到了 10 億美元。

對於大多數基於區塊鏈的協議來說,有兩個因素導致這個結果:第一是共享數據層,第二是引入有理論價值的加密"訪問"代幣。

大約一年前,我寫了一篇關於共享數據層的文章。雖然這篇文章被搁置了很久,但其主要觀點不變:通過開源和去中心化網絡來複製和存儲用戶數據,而不是互相獨立的應用來訪問控制不同的信息孤島,我們降低了新參與者進入門檻,並創建一個生態系統:上面的產品和服務將更具活力和競爭力。舉個具體例子,想想從 Poloniex 到 GDAX 的切換非常輕鬆、或其幾十種加密貨幣交易的任何一種,反之亦然,因為它們對底層數據、區塊鏈交易有平等和自由的訪問權限。在相同且開源的協議上,可以構建若干個競爭、非合作、但可互相操作的服務。這迫使市場找到降低成本、製造更好產品的方法、或創造出更好的方法。

但僅僅開源網絡和共享數據層,還不夠成為推進大眾採用區塊鏈的動機。第二個因素,用來訪問網絡服務(比特幣的交易、以太坊的算力、Sia 和 Storj 的存儲)的協議代幣【1】彌補了這個問題。

在聯合廣場投資(USV)會上,我們做了很多基於區塊鏈網絡投資的討論,在這之後,Albert 和 Fred 寫了如下這篇文章。Albert 從激勵開源協議創新的角度看待協議代幣:可以作為研究和研發基金(通過眾籌)、可以為股東創造價值(通過提升代幣價值),或兩者皆可。

Albert 的文章會幫助你理解代幣是如何激勵協議開發的。這裡,我將重點討論代幣的激勵方案、以及它們如何影響價值分布(我稱之代幣反饋循環)。

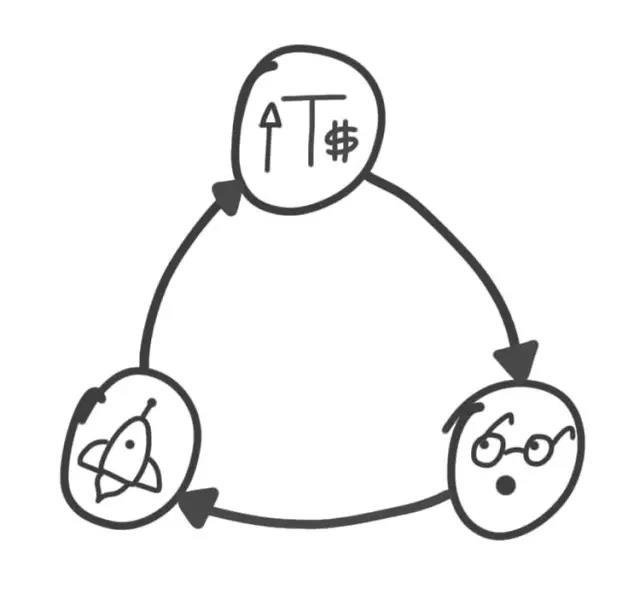

當代幣升值時,它會吸引早期投機者、開發者和企業家的注意。他們成為協議的利益相關者、並在經濟上支持它的成功。然後,獲得早期利益的部分持有者,將會圍繞協議創建應用和服務,他們認為協議的成功將進一步提升其手中代幣的價值。部分應用會變得很成功,引入更多新用戶,也許是風投或其他類型投資者。這進一步增加代幣的價值,從而吸引企業家的關注,帶來更多的應用等。

關於這個反饋網絡,我需要指出兩點。首先最初的增長有多少是由投機推動的。由於大部分代幣在程序中被定義成稀缺的,隨著協議利潤的增長,每枚代幣的價格和這個網絡的市值也隨之增長。當利潤增長快於代幣供給時,就會產生泡沫。

除了蓄意欺詐的項目,這其實是一件好事,投機往往是技術採用的發動機【2】。非理性投機的兩個方面------繁榮和蕭條------對技術創新都是非常有益的。繁榮通過早期利潤吸引資金資本,其中一部分再投資於創新(有多少以太坊資金來自於比特幣投資者的利潤、DAO資金來自於以太坊投資者的利潤?),這實際上可以支持新技術長期使用,隨著價格下跌和資金外流,利益相關者希望通過促進和創造價值使其變得完整(看看今天的比特幣公司有多少是在2013崩潰後的早期使用者)。

值得指出的第二點是循環結束時會發生什麼。當應用開始出現,並顯示出成功的早期跡象(無論是通過增加使用率來衡量,還是通過金融投資者的關注度(資源)來衡量),對於一個協議代幣市場有兩件事會發生:新用戶將會被吸引至該協議中,增加對代幣的需求(由於你需要它們訪問服務------參見 Albert 類比成展會上使用票據),現有投資者預期價格上漲則繼續持有代幣,進一步限制了供應。這種組合方式將促使代幣上漲(假設新代幣產量不足),該協議新增的市值將會吸引新的企業家和投資人,循環再次重複。

這個動態過程的意義是對技術棧中價值分配的影響:由於應用層的成功會驅動協議層的投機,所以協議的市值總是比其上面構建的所有應用總價值增長更快。協議層的增長值再次吸引和刺激了應用層的競爭。共享數據層大大降低了應用進入門檻,最終結果是一個充滿活力和競爭的應用生態系統,並將大量價值分配給廣泛的股東。這就是代幣化協議如何變"胖",而它的應用如何變"瘦"。

這是一個巨大的變化。具有獎勵機制的共享開源數據層防止了"贏者通吃"的市場,這改變了應用層的遊戲規則、創建一系列與協議層業務模型完全不同的公司。許多已有關於創辦企業和投資創新的規則並不適用這個新模型,所以今天我們有更多的疑惑而不是答案。但我們通過區塊鏈研究很快了解這個市場的來龍去脈,並遵循聯合廣場投資的慣例將持續分享我們的見解。

注:

【1】也被稱作應用貨幣,貨幣化------一語雙關------2014年 Naval 寫到

【2】Edward Chancellor 寫了一篇完整有趣的金融投機歷史與其社會地位(你會驚訝於今天的加密貨幣投機與之前爆發的金融繁榮是多麼相似!),Carlota Perez 描述了通過吸引金融資金的資本泡沫對新技術研究和開發的重要作用