SignalPlus 매크로 분석 특별판: 크리스마스 그린치

2024년이 거의 끝나가고 있으며, 올해의 마지막 몇 거래일이 예상보다 더 중요해졌습니다.

2024년이 거의 끝나가고 있으며, 올해의 마지막 몇 거래일이 예상보다 더 중요해졌습니다.

2024년이 끝나가고 있으며, 올해의 마지막 몇 거래일이 예상보다 더 중요해졌습니다. 영국 중앙은행과 일본 중앙은행이 시장의 예상대로 금리를 유지하고 비둘기파적인 입장을 취했지만, 연방준비제도의 "매파적 금리 인하"와 단기 역환매조건부채권 금리에 대한 기술적 조정은 시장에 놀라움을 주었고, 이는 연말 유동성 조건이 긴축될 것임을 나타냅니다.

금리에 관해서, 파월 의장이 예상대로 25bp 금리 인하를 발표했지만, 그의 발언은 명백한 매파적 입장을 담고 있으며, 특히 향후 금리 인하의 "정도와 시기"를 언급하여 2006-07년 금리 인하 중단 시 사용된 표현을 떠올리게 했습니다. 클리브랜드 연방준비은행 의장 해맥도 금리 인하에 반대하며 금리를 유지하길 원한다고 밝혔고, 경제 전망 요약(SEP) 점도표도 매파적 입장을 보였으며, 2025년에 3회 이상 금리 인하를 예상하는 위원은 5명에 불과했습니다. 점도표의 중앙값은 2025년에 단 2회 금리 인하를 예상하고 있으며, 경제 상황이 여전히 견조한 가운데 장기 금리 전망도 3.0%로 상승했습니다.

더 중요한 것은, 2025년의 핵심 PCE 인플레이션 중앙값이 2.5% (+0.3%)로 상승했으며, "인플레이션 위험 분포"가 15로 증가했습니다(9월에는 3에 불과함). 이는 지난 분기 동안 인플레이션의 지속성을 강조합니다. 또한, 올해 마지막 FOMC 회의의 질의응답 세션에서 파월은 경제 상황에 대해 "매우 낙관적"이라고 명확히 밝혔으며, 연준이 100bp 금리 인하 후 "신중하게 행동해야 할" 새로운 단계에 들어섰다고 언급했습니다. 이는 확실히 매파적인 의미가 강합니다.

재정 측면에서, 트럼프의 선거 공약은 향후 10년 동안 미국의 적자를 7.7조 달러 증가시킬 것으로 예상되며(CRFB 추정 범위는 1.7조에서 15.5조 달러), 이는 2035년까지 미국의 부채와 GDP 비율을 약 145%에 도달하게 할 것입니다. 최종 인플레이션 압력의 정도는 그가 두 번째 임기 동안 얼마나 많은 조치를 실행할 수 있는지에 달려 있으며, 트럼프가 최근 TikTok 금지에 대한 태도를 급변시킨 것은 그의 정책 실행력이 예상보다 크지 않을 수 있음을 나타낼 수 있습니다.

정부 지출에 관해서, 현재의 부채 한도 정지가 1월 1일 만료되며, 이는 옐런 장관이 더 많은 차입 공간을 창출하기 위해 일련의 "비상 조치"를 취하도록 촉구했습니다. 월스트리트의 추정에 따르면, 재무부는 8월까지 사용할 수 있는 충분한 비상 자금을 보유하고 있어, 부채 한도 논의는 가장 이른 봄 이후에야 뉴스의 초점이 될 수 있습니다.

일련의 매파적 소식은 상당한 위험의 부정적 효과를 가져왔으며, SPX 지수는 200포인트 하락했고, 미국 국채 수익률 곡선은 약세 경향을 보이며, 10년물 수익률은 하향 통로를 돌파하고 연내 고점으로 향하고 있으며, 지난 주에만 15bp 상승했습니다.

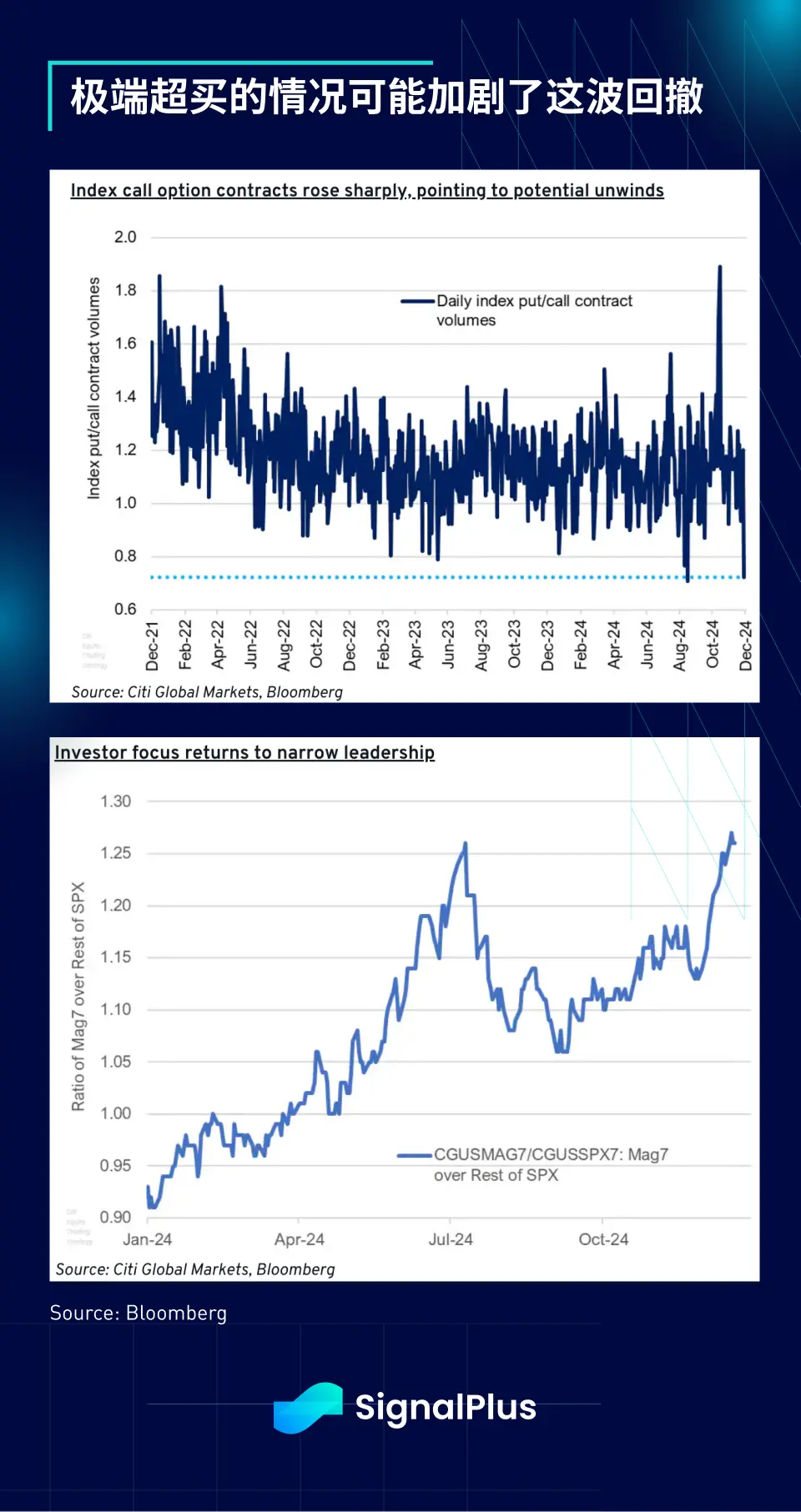

FOMC 회의 후 SPX 지수는 소폭 폭락했으며, 변동성 지수(VIX)는 급등했습니다. 매도 발생 전, 지수 옵션에서 콜 옵션의 대규모 과매수가 있었고, 주식 시장의 선도 범위는 7월 수준을 초과하여 축소되었습니다. 두 가지 모두 VIX의 급등에 중요한 역할을 했을 가능성이 있습니다. 극단적인 과매도 상황에서 주식 시장은 지난 며칠 동안 빠르게 6000포인트에 가까운 반등을 보였지만, 시장이 위험에서 벗어났는지는 여전히 지켜봐야 할 문제입니다.

소위 "크리스마스 장세"는 위험 시장이 어떻게 마무리되고 새해를 맞이하는지를 드러내는 몇 가지 지표를 가질 수 있습니다. 과거 데이터에 따르면, 마지막 주의 부정적인 실적은 종종 다음 1월의 매도와 동반되며, 연말 장세가 올까요? 며칠 후에 우리는 그 답을 알게 될 것입니다…

암호화폐 분야에서 2024년은 확실히 역사에 남을 것입니다. 암호화폐 시가총액은 올해 90% 이상 증가하여 1.65조 달러에서 3.2조 달러로 성장했습니다. 믿기 어려운 것은, 암호화폐가 2024년 유일하게 시가총액 증가 기반으로 미국 주식 시장을 초과한 자산 클래스라는 점입니다. 이는 1월에 출시된 현물 ETF와 트럼프 당선 이후의 규제 낙관론 덕분입니다.

암호화폐의 올해 상승폭은 처음에 BTC에 의해 주도되었으며, 그 지배력은 40%의 저점에서 60% 이상으로 상승했습니다. 전반적으로 올해의 시장 활동은 세 가지 중요한 단계로 구성됩니다: 첫 번째 분기, 현물 ETF의 승인으로 인한 급격한 상승; 두 번째 및 세 번째 분기, 시장 활동이 평탄하고 지속적인 모멘텀이 부족하여 횡보세를 보임; 마지막으로, 트럼프의 재선으로 알트코인이 다시 시장의 주도 세력이 되어 최근 상승세를 이끌었습니다. XRP와 도지코인은 연간 200% 이상의 상승폭을 기록했으며, 다른 주요 알트코인도 약 150%의 상승폭을 보였습니다. 이는 ETH의 올해 40% 상승폭과 비교할 때 초라한 수치입니다.

주류 시장이 암호화폐에 미치는 영향은 BTC와 SPX 지수의 높은 상관관계에서 가장 잘 드러납니다. 2024년 말까지 SPX 지수는 여전히 BTC와 가장 높은 상관관계를 가진 자산 클래스입니다. 또한, 씨티의 연구에 따르면 ETF의 자금 유입은 BTC의 주간 수익률 변동의 거의 절반을 설명할 수 있으며, 이 추세는 새해에도 계속될 가능성이 높습니다.

또한, 스테이블코인 시가총액을 지표로 삼았을 때, 트럼프가 당선된 이후 주류 자금이 대규모로 암호화폐 시장에 재진입하고 있으며, 현재 스테이블코인 시가총액은 1,900억 달러에 가까워 2022년 FTX 시기의 고점을 훨씬 초과하고 있습니다. 동시에 각국 정부의 BTC 보유에 대한 논의도 점점 더 인기를 끌고 있으며, 확인되지 않은 언론 보도에 따르면, 홍콩 입법자들은 최근 정부가 BTC를 외환 보유 포트폴리오에 포함하는 것을 고려해야 한다고 제안했습니다.

BTC가 주류 자산 클래스로 점차 자리 잡고 있다는 또 다른 징후는 실제 변동성이 지속적으로 감소하고 있다는 점으로, 이는 궁극적으로 전통적인 60/40 투자 포트폴리오에 더 많은 다각화 이점과 초과 수익을 제공할 것입니다. 자산 클래스가 성숙해짐에 따라 변동성은 계속해서 감소할 것이며, 암호화폐와 다른 자산 클래스의 발전 경로는 다르지 않을 것입니다.

마지막으로, BTC와 M2의 미해결 차트를 통해 마무리하겠습니다. 전 세계 유동성이 지속적으로 감소함에 따라, 우리는 BTC의 상승에 대해 신중해야 할까요? 새로운 TradFi 자금의 지속적인 유입과 미국의 암호화폐 친화적인 규제가 이러한 상관관계에 혁신적인 변화를 가져올까요? 아니면 거시적 요인이 우세하여 회의론자들이 BTC가 단지 유동성의 일부에 불과하다는 것을 증명하게 될까요?

2024년의 멋진 시간을 함께해 주셔서 감사합니다. 새해에도 암호화폐와 거시 시장에 대한 더 많은 통찰을 여러분과 나누기를 기대합니다! 즐거운 명절 되세요!