데이터 그래프 리뷰: 칸쿤 업그레이드 이후 이더리움에 어떤 변화가 있었나요?

L2가 이더리움에서 지불한 수수료는 1만 개 ETH를 초과했지만, 7월에는 지불한 수수료가 400개 ETH에 미치지 못했습니다.

L2가 이더리움에서 지불한 수수료는 1만 개 ETH를 초과했지만, 7월에는 지불한 수수료가 400개 ETH에 미치지 못했습니다.저자: ParaFi Capital

편집: 1912212. eth, Foresight News

우리는 EIP -4844 이후 이더리움의 발전 상황을 심층적으로 연구하고 있으며, 주요 초점은 다음 세 가지 중요한 방향에 있습니다:

- ETH 소각량의 최신 진행 상황은 어떠한가?

- L2 네트워크의 매력은 어떤가?

- L2와 이더리움 간의 경제적 연관성은 무엇인가?

EIP -1559와 병합 업그레이드 이후, 사람들은 ETH가 현금 흐름 자산으로서의 경제성에 대해 흥분하고 있습니다. 초기 두 번의 업그레이드 후, ETH의 공급량은 실제로 감소했으며, 2022년 9월부터 2024년 4월까지 약 0.38% 감소했습니다. 그러나 그 이후로 소각률이 둔화되면서 ETH 공급량은 다시 상승하기 시작했습니다.

지난 12개월 동안 ETH 스테이킹 보상률은 하락세를 보였으며, 이더리움 검증자의 수는 지난 1년 동안 79% 증가했지만 L1 거래 수수료는 감소했습니다.

비록 소각 속도가 둔화되었지만, Uniswap, Tether, 1inch 및 MetaMask와 같은 애플리케이션이나 프로토콜은 여전히 이더리움에서 대부분의 가스 소비를 이끌고 있습니다. 2023년에는 Arbitrum과 ZKsync가 주요 가스 소비자였지만, 올해 그 데이터는 눈에 띄게 감소했습니다. 이는 EIP -4844 제안이 L2가 데이터를 더 효율적으로 게시할 수 있도록 하여 데이터 저장 요구 사항을 줄였기 때문입니다.

지난 2년 반 동안 이더리움의 거래 건수는 상대적으로 정체되어 있었고, L2의 총 거래 건수는 2024년 8월에 L1의 10배를 초과했습니다.

L2 활동의 증가는 새로운 L2의 출시와 일부 기존 L2의 폭발적인 발전에 기인할 수 있습니다. 3월 이후 Base와 Arbitrum의 하루 거래 건수는 이더리움을 초과했습니다. 이 차트는 여러 L2의 거래를 집계하지만, 각 L2는 이더리움에 대체 블록 공간을 제공하고 있으며, L1에서 L2로의 전환이라는 큰 추세를 강조합니다.

이더리움 L2의 증가도 이들이 이더리움에서 많은 DEX 시장 점유율을 끌어들였다는 점에서 나타납니다. EIP -4844 업그레이드 이후, L2는 이더리움 메인넷의 DEX 시장 점유율을 60% 이하로 낮췄습니다.

하지만 이는 Rollup 네트워크의 지속적인 발전으로 인한 유동성 단편화 문제를 부각시킵니다. 이러한 L2는 큰 성공을 거두었지만, EIP -4844의 업그레이드로 인해 이더리움에서 데이터를 게시하는 비용이 상대적으로 적습니다. EIP -4844는 2024년 3월에 시행되어 이더리움에 "blobs"라는 새로운 데이터 저장 메커니즘을 도입했으며, 이는 이전의 Calldata 구조에 대한 더 저렴한 대안입니다.

2024년 3월, L2는 이더리움에서 1만 개 이상의 ETH를 지불했지만, 7월에는 400개 이하로 감소하여 약 96% 감소했습니다. 비용이 감소함에 따라 L2는 이제 ETH 소각에 대한 기여가 줄어들었고, 메인넷의 가스 비용도 낮아졌습니다.

L2는 체인에서 많은 거래 요약 데이터를 게시해야 하므로, blobs를 신속하게 채택했습니다. 6월 초 이후, 이더리움에서는 매일 최소 1.6만 개의 blobs가 게시되고 있습니다. 이로 인해 주요 L2가 지불하는 총 비용 비율이 2024년 12%에서 1%로 감소했습니다.

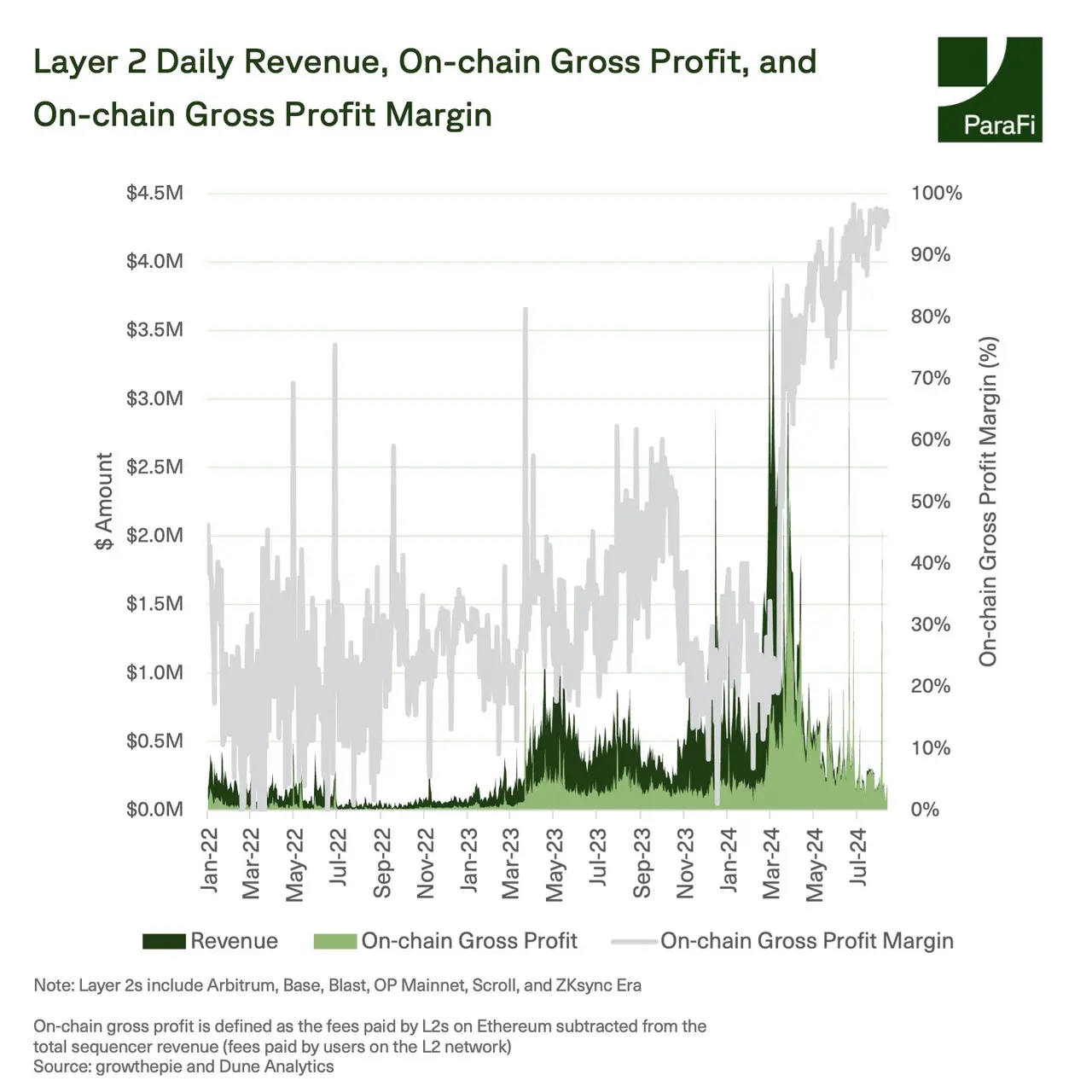

EIP -4844 시행 이후 L2의 운영 이익률이 크게 향상되었습니다. 비록 확장 솔루션의 총 정렬기 수익(즉, L2 네트워크에서 지불된 비용의 총합)이 올해 평균 약 48% 감소했지만, 운영 비용은 약 87% 감소하여 Rollup이 이제 대부분의 수익을 보유하고 있습니다. 주류 L2의 운영 이익률은 현재 90%를 초과하며, 많은 비용 절감을 사용자에게 전달한 후에도 그렇습니다. 사용자는 blobs를 사용하는 네트워크에서 지난 1년 동안 비용이 약 90% 감소했으며, 중위 거래 비용은 일반적으로 0.01달러 이하입니다.

EIP -4844는 이더리움 L1에 뚜렷한 영향을 미쳤습니다.

L2 사용량이 급증했지만, ETH 자산으로서의 직접적인 수익은 명확하지 않습니다. 지난 몇 개월 동안 L2의 이익이 크게 증가했지만, ETH의 소각률은 감소하여 ETH로의 가치 흐름이 줄어들었습니다.

이로 인해 이더리움 생태계에는 많은 고민할 문제가 남았습니다:

- L2 사용량이 지속적으로 증가함에 따라 L2 토큰은 어떤 역할을 할 것인가? L2 토큰은 ETH에 비해 얼마나 많은 가치를 포착할 것인가?

- Rollup이 이더리움에 비해 너무 많은 수익을 얻고 있는가? 아니면 이러한 구조가 더 많은 사용자와 개발자를 더 넓은 이더리움 생태계로 끌어들이기에 이상적인가?

- 더 많은 L2가 출시됨에 따라 사용자와 유동성은 이러한 다양한 네트워크 간에 어떻게 상호작용할 것인가?

- 이더리움 메인넷의 수수료가 역사적 수준에 도달했으므로, 개발자들이 L1에 직접 배포하는 것을 재고할 것인가, 아니면 L2가 여전히 더 매력적인가?