Wintermute OTC 연간 보고서: 하반기 거래량 4배 증가, TradFi 재흥행

BTC와 ETH를 제외하고, 결제 관련 자산은 거래량이 가장 큰 범주이며, TradFi는 더 많은 거래를 알트코인으로 전환하고 있습니다.

BTC와 ETH를 제외하고, 결제 관련 자산은 거래량이 가장 큰 범주이며, TradFi는 더 많은 거래를 알트코인으로 전환하고 있습니다.저자:Wintermute

편집:Felix,PANews

2023년의 암호화폐 시장은 일련의 고峰과 저점을 경험했습니다. 연초의 반등에서 중반의 변동성을 거쳐, 결국 낙관적인 시장 정서로 마무리되었습니다(현물 ETF 승인 기대에 의해 촉진됨). 시장 활동이 둔화되면서, 업계의 서사는 Build로 전환되었습니다. 지난해 Wintermute는 OTC 사업 확장과 신제품 개발에 집중했습니다.

최신 이정표에는 Wintermute 아시아와 CME의 통합, 장외 옵션 제품의 주요 업그레이드, 그리고 더 많은 파생상품 개발이 포함됩니다. 지난해 11월 출시 이후, Wintermute 아시아의 옵션 거래량은 2억 1천만 달러에 달하며, 거래 상대방(Counterparties)의 해당 제품에 대한 수요는 기하급수적으로 증가했습니다.

새해를 맞이하여, Wintermute는 사업 동향을 공유하고 2023년 OTC에서 관찰된 몇 가지 트렌드를 반영했습니다.

거래량이 장외로 이동함에 따라, OTC 하반기 거래량 400% 이상 증가

2023년 시장이 침체되었음에도 불구하고 Wintermute의 모든 수직 사업은 지속적으로 성장했습니다. 현물 시장 측면에서, 상반기에서 하반기로 넘어가면서 장내 총 거래량이 약 13% 감소했지만, 같은 기간 장외 거래량은 400% 이상 증가했습니다.

2023년 상반기와 2022년 하반기의 장외 거래 수량은 비슷했지만, 2023년 상반기 장외 거래량은 처음에 감소세를 보였습니다. 이는 거래 규모가 줄어들었음에도 불구하고 거래 상대방의 암호화폐 거래 전략은 여전히 확고하다는 것을 나타냅니다. 2023년 하반기 시장이 회복되면서 거래 활동이 눈에 띄게 증가하였고, 거래 수량은 6배 이상 증가하여 2,900만 건을 초과했습니다. 이 기간 동안 단일 주간 장외 거래량이 20억 달러를 초과하는 기록이 세워졌습니다.

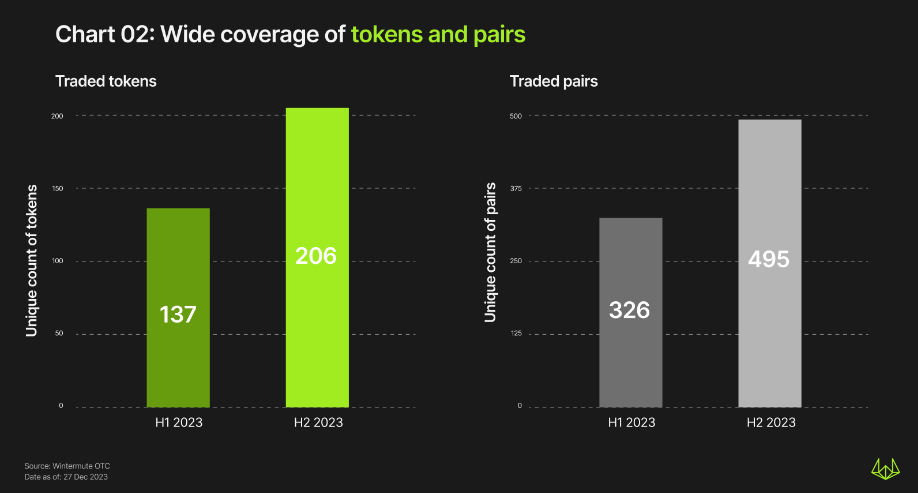

2023년 Wintermute는 206종 자산과 495개 거래 쌍에 대해 OTC 거래를 제공합니다. 다음은 Wintermute가 관찰한 전체 자산 거래 트렌드입니다.

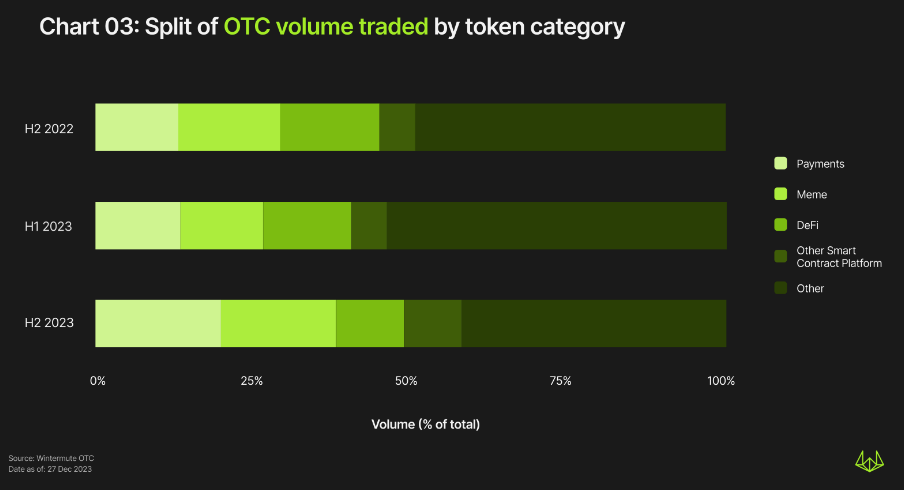

결제 관련 자산은 거래량이 가장 많은 암호화폐 카테고리로, BTC와 ETH에 이어 두 번째

BTC와 ETH를 제외하면(모든 기간 동안 항상 1위와 2위를 차지), 결제 관련 자산의 거래량과 시장 점유율이 가장 높습니다. 결제 관련 자산의 시장 점유율은 2022년 하반기 13%에서 2023년 하반기 20%로 증가했습니다.

SEC-Ripple 사건의 판결 결과로 인해 XRP가 어느 정도 결제 관련 자산의 성장을 촉진했습니다.

2023년 하반기의 다른 카테고리에는 Meme, DeFi 및 기타 스마트 계약 플랫폼이 포함됩니다. 이러한 카테고리의 시장 점유율은 2022년 하반기와 2023년 하반기 각각 37%와 38%로 강세를 유지하고 있습니다.

L1 및 L2 거래량 계속 증가, ETH와 MATIC이 선두

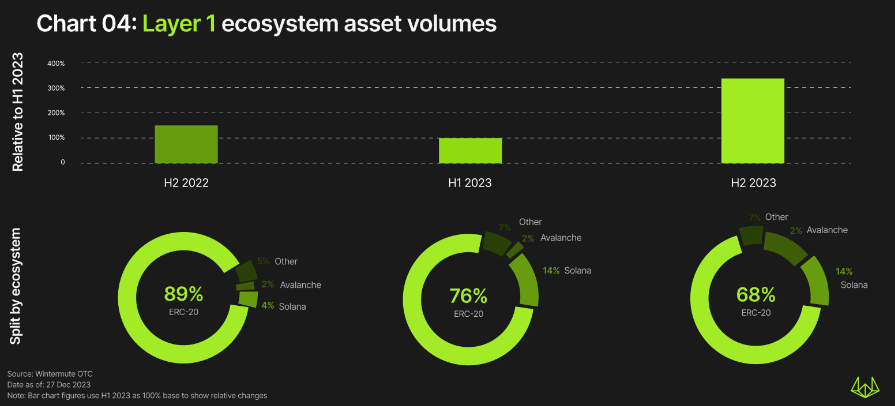

L1 자산의 장외 거래량은 장외 거래량의 전반적인 추세를 따르며, 2022년 하반기에서 2023년 상반기까지 약 절반으로 감소한 후, 2023년 하반기에 350% 급증했습니다. 거래량이 가장 많은 것은 이더리움으로, 시장 점유율은 68%입니다.

주목할 점은 2022년 하반기에서 2023년 하반기까지 이더리움의 시장 지배력이 점차 감소하고 있다는 것입니다.

2023년 하반기에는 솔라나, 아발란체, 카르다노 및 폴카닷의 거래량이 상위 5위에 올랐습니다. 이더리움과 비교할 때, 다른 대부분의 L1 자산은 2023년 상반기 동안 강세를 유지하며 거래량이 증가했지만, 폴카닷은 2023년 상반기에 약간 감소했습니다.

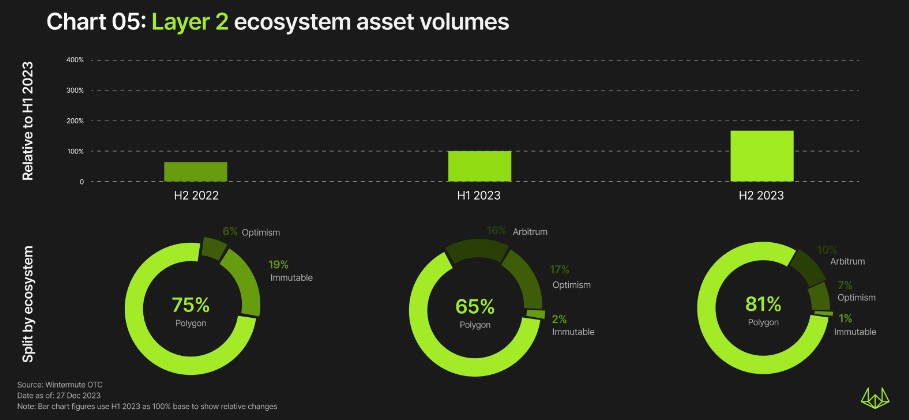

L1에 비해 L2의 거래 활동은 약 30배 감소했으며, 가장 큰 감소폭을 보인 것은 폴리곤, 아비트럼 및 옵티미즘입니다. 그러나 전체 L2의 거래 활동은 여전히 증가하고 있으며, 2022년 하반기에서 2023년 하반기까지 약 160% 증가했습니다.

DeFi는 강세를 유지하며, 시장 점유율이 소폭 증가하고, 명목 거래량이 대폭 증가했습니다.

2022년 하반기에서 2023년 하반기까지 DeFi의 명목 거래량은 약 7배 증가했지만, 시장 점유율은 16%에서 11%로 감소했습니다. DeFi에서 Yield Farming의 거래량이 가장 많으며, 그 다음으로 오라클, 대출 및 DEX 자산이 있습니다.

2023년 전체 Yield Farming의 지배력은 여전히 강세를 유지하며, 전체 DeFi 거래량의 약 35%를 차지하고, 같은 기간 명목 거래량은 9배 이상 증가했습니다.

2022년 하반기에서 2023년 상반기까지 오라클 관련 자산의 거래량(약 30% 감소)과 시장 점유율(11%에서 8%로 감소)은 모두 약간 감소했지만, 2023년 하반기에 반등하여 전체 DeFi 거래량의 26%를 차지했습니다. 이는 주로 DEX 자산의 점유율을 잠식했습니다. DEX 자산의 명목 거래량은 3.4배 이상 증가했지만, 같은 기간 DeFi의 시장 점유율은 대폭 감소했습니다(31%에서 13.5%로).

2023년 상반기에서 하반기로 넘어가면서 대출 관련 자산의 시장 점유율은 10%포인트 증가했습니다(13%에서 23%로).

2022년 하반기에서 2023년 상반기까지 파생상품 자산의 명목 거래량은 처음에 10배 급증했으며, 시장 점유율은 0.6%에서 6.9%로 증가했습니다. 그러나 2023년 하반기에는 파생상품 자산의 시장 점유율이 0.5%로 감소했습니다.

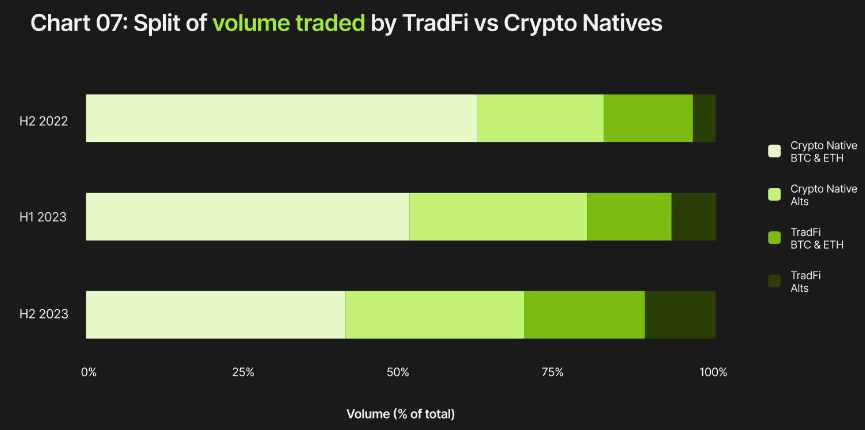

TradFi의 재부상과 알트코인 거래로의 전환

Crypto Native와 TradFi의 전체 거래량 측면에서, 2022년 하반기 시장 점유율 비율은 81%:19%였습니다. 2023년 하반기에는 TradFi가 다시 등장하여 이 비율이 72%:28%로 조정되었습니다. 이는 2023년 하반기에 TradFi의 관심이 다시 상승했음을 나타내며, 이러한 관심은 2024년까지 계속 증가할 것으로 예상됩니다.

각 기간마다 BTC와 ETH는 TradFi 거래 상대방과 Crypto Native 거래 상대방 모두에서 거래량에서 주도적인 위치를 차지하고 있습니다.

하지만 깊이 있는 연구를 통해 몇 가지 흥미로운 현상을 발견할 수 있습니다. 2022년 하반기, BTC와 ETH는 두 거래 상대방 카테고리에서 주도적인 위치를 차지했으며, Crypto Natives의 거래량 시장 점유율은 총 82.7%에 달했습니다(BTC 44.9%, ETH 32.8%), TradFi의 거래량 시장 점유율은 94%였습니다(BTC 62%, ETH 32%).

이 현상은 2023년 하반기에 변화가 있었으며, 두 거래 상대방 카테고리의 BTC와 ETH 시장 점유율이 각각 15% 이상 감소했습니다. Crypto Natives의 거래량 시장 점유율은 65.3%를 차지했으며(BTC 49.9%, ETH 15.4%), TradFi의 감소폭은 더 커서 72.1%에 달했습니다(BTC 50.3%, ETH 21.8%). 비트코인과 이더리움을 제외한 거래량이 비례적으로 증가하고 있으며, 이는 시장이 알트코인 거래에 대한 관심이 점점 높아지고 있음을 나타냅니다.

이러한 추세는 TradFi의 관심이 단순히 재부상하는 것뿐만 아니라, 그 관심이 더욱 다양화되고 있음을 보여줍니다.

BTC와 ETH를 제외하고, 솔라나와 결제 관련 자산에서 Crypto Native 거래 상대방의 거래량이 가장 빠르게 증가했습니다. 반면 TradFi 거래 상대방에게는 DeFi 관련 자산이 가장 빠르게 성장하고 있습니다.