온체인 RWA 보고서: 미국 채권이 수익 증가를 촉진하고, 소수의 암호화폐 원주율 사용자가 트랙 수요를 이끌다

RWAs의 성장 및 새로운 유형 RWAs의 도입은 체인 상에서 주로 원주율 암호화 사용자들의 수요에 의해 주도되며, 새로운 암호화 채택자에 의한 것이 아닙니다.

RWAs의 성장 및 새로운 유형 RWAs의 도입은 체인 상에서 주로 원주율 암호화 사용자들의 수요에 의해 주도되며, 새로운 암호화 채택자에 의한 것이 아닙니다.원문 제목:《온체인 RWA 개요 및 성장 촉진 요인》

작성자:Zack Pokorny

편집:심조 TechFlow

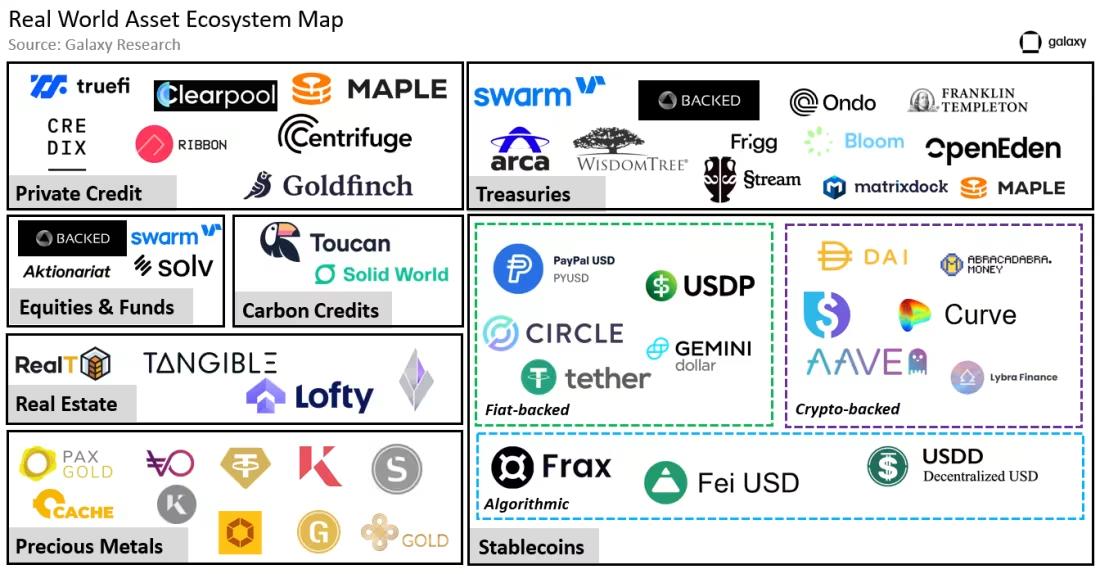

블록체인에는 다양한 특성을 가진 여러 종류의 RWA가 존재하며, 각각 다른 사용 사례를 제공합니다. 스테이블코인과 토큰화된 금과 같은 특정 유형의 RWA는 수년간 존재해왔지만, 미국 국채와 같은 다른 유형의 RWA는 최근 금리가 상승하는 배경 속에서 등장했습니다. 본 문서에서는 다음과 같은 수익형 RWA의 유형을 간략히 개요합니다:

- 부동산

- 개인 신용

- 국채

주: 아래 분석은 RWA의 이러한 토큰화 자산 및 그 시가총액에 중점을 두고 있습니다. 본 보고서는 RWA를 구축하는 기본 프로토콜(예: 이더리움, 폴리곤, 스텔라 등)이나 RWA 거래 및 재무 관리를 지원하는 보조 블록체인 네이티브 서비스에 대한 정보를 포함하지 않습니다. 또한, 보고서는 차트 및 RWA TVL 계산에서 스테이블코인(1250억 달러의 가치로 가장 큰 점유율을 차지하며 역사적으로 가장 오래된 RWA)을 포함하지 않아 다른 시가총액이 작은 RWA의 성장이 가려지거나 RWA의 추진력이 저평가되는 것을 방지합니다.

현실 세계와 디지털 세계의 통합

RWA는 다음 중 하나 이상의 활동을 수행하는 발행자에 의해 생성됩니다:

현실 세계에서 자산 확보

이러한 자산을 체인에 토큰화

체인 사용자에게 RWA 토큰 배포

발행자가 없으면, 중앙 집중화된 회사, 분산 프로토콜 또는 두 가지의 조합이든 RWA는 체인에 존재하지 않습니다.

주목할 만한 RWA 발행자로는 다음이 있습니다:

- Centrifuge(활성 발행 RWA 가치 2.38억 달러)------가장 큰 체인 상의 개인 신용 대출 발행자.

- Franklin Templeton(활성 발행 RWA 가치 3.1억 달러)------토큰화된 국채 토큰을 발행하는 전통 금융 기관.

- Wisdom Tree(활성 발행 RWA 가치 1100만 달러)------국채 추적 펀드를 발행하는 기관 자본 시장.

이 간단한 목록과 위의 그림에 나타난 다른 발행자들은 체인 외부의 실체가 체인 상의 RWA를 보증하는 상황을 강조합니다. Franklin Templeton과 WisdomTree는 암호화폐 및 블록체인 기술과 관련이 없는 전통 금융 회사입니다. Franklin Templeton은 76년의 역사를 가진 글로벌 투자 회사로, 개인 및 기관에 공동 펀드, ETF 및 기타 펀드 제품을 제공합니다. Franklin Templeton은 100개 이상의 ETF 및 공동 펀드 제품을 관리하며, 총 자산 가치는 15조 달러를 초과합니다. WisdomTree는 1985년에 설립된 글로벌 금융 혁신 회사로, 다양한 거래소 거래 제품(ETP), 모델 및 솔루션을 제공합니다. WisdomTree는 총 자산 가치를 959.48억 달러로 관리합니다.

지난 몇 년 동안 Franklin Templeton과 WisdomTree는 다양한 전통 금융 도구를 토큰화하여 기관 고객의 요구를 충족하기 위해 RWA를 시도하기 시작했습니다. 이러한 작업은 아직 초기 단계에 있지만, 전통 금융 회사가 RWA를 발행하는 움직임은 한 번도 체인에 접촉하지 않았던 새로운 사용자들이 암호화폐로 유입될 수 있는 잠재력을 가지고 있습니다.

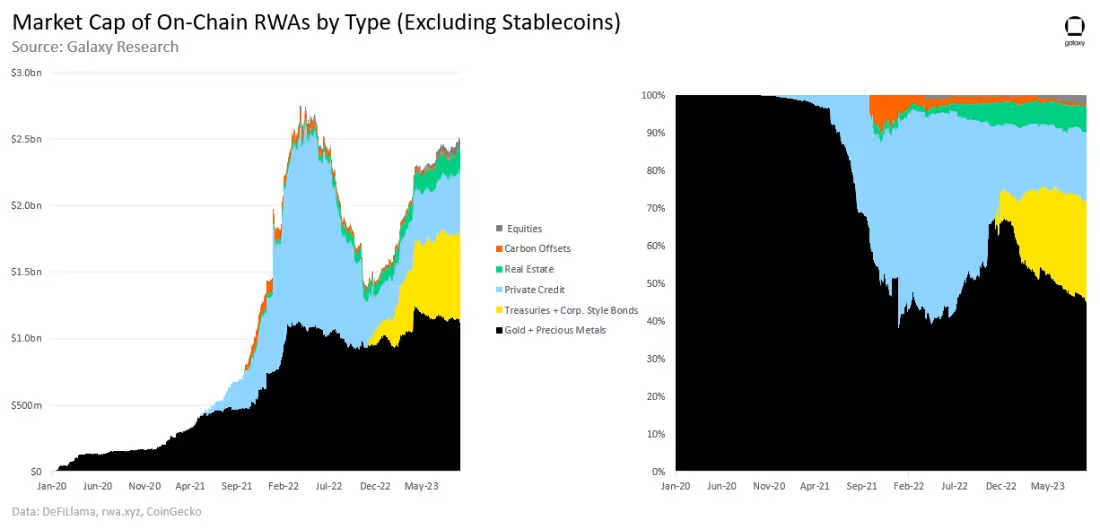

수익형 RWA 성장

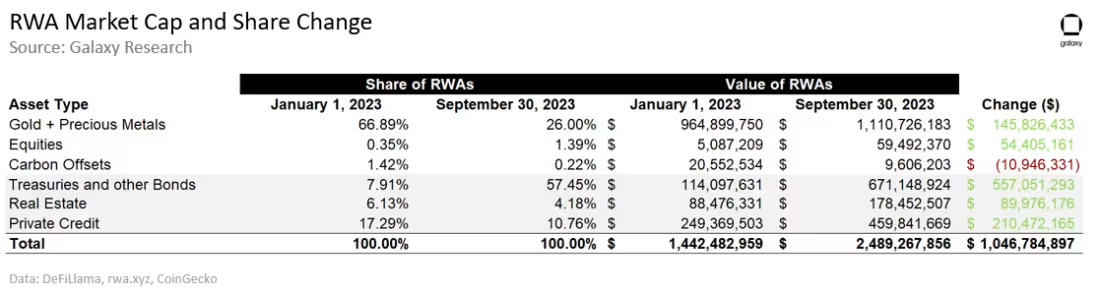

9월 30일 기준, RWA의 시가총액은 24.9억 달러에 달하며, 4월 19일에 기록한 27.5억 달러의 정점에서 9.6% 감소했습니다. 국채 관련 RWA는 강력한 성장을 보였지만, 지난 18개월 동안 개인 신용 발행자의 활성 대출이 크게 감소하여 RWA의 시가총액이 역사적 최고치 아래로 떨어졌습니다.

1월 31일부터 9월 30일까지 비스테이블코인 RWA의 가치는 10.5억 달러 증가했습니다. 지난 세 분기 동안의 신규 증가 8.557억 달러는 국채 및 기타 채권, 부동산 및 개인 신용에서 발생했습니다.

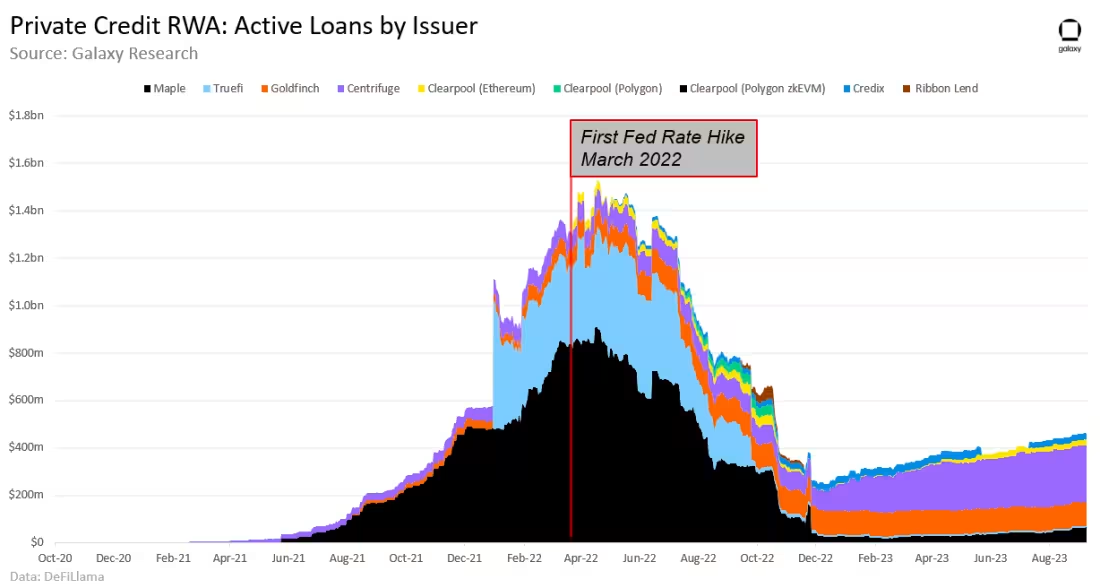

개인 신용

개인 신용은 비은행 기관이 자금을 제공하는 대출 형태입니다. 2008년 금융 위기 이후 은행에 대한 규제가 증가함에 따라 개인 신용 시장은 상당한 성장을 이루었으며, 자본을 찾는 차입자들에게 보조 자원으로 자리 잡았습니다. 현재의 금리 주기에서 이 추세는 더욱 확대되었으며, 은행의 자산 부채표는 특히 제약을 받고 있습니다(올해 초 은행 파산이 이를 증명합니다). 개인 신용 솔루션은 차입자와 대출자 모두에게 유리합니다. 이는 차입자에게 은행 대출이 제공하지 않는 유연성을 제공하며, 변동 금리는 대출자에게 고정 금리 대안이 제공하지 않는 금리 보호를 제공합니다. 2023년 8월 기준, 전 세계 개인 신용 대출 시장의 가치는 15조 달러입니다.

1월 1일부터 9월 30일까지 체인 상의 개인 신용 대출의 활성 가치는 2.105억 달러(84% 증가) 증가했습니다. 대부분의 성장은(74%) Centrifuge에서 발생했으며, 미상환 대출 잔액이 1.557억 달러 증가했습니다. Clearpool이라는 분산 신용 시장은 지난 세 분기 동안 가장 큰 상대적 변화를 경험했습니다. 1월 1일부터 9월 30일까지 이 플랫폼의 대출 잔액은 966% 증가하여 9월 30일 기준 2396만 달러에 달했습니다. Clearpool은 그 생애 동안 3개의 체인(폴리곤, 폴리곤 zkEVM 및 이더리움)에서 4억 달러 이상의 개인 신용 대출을 발급했습니다.

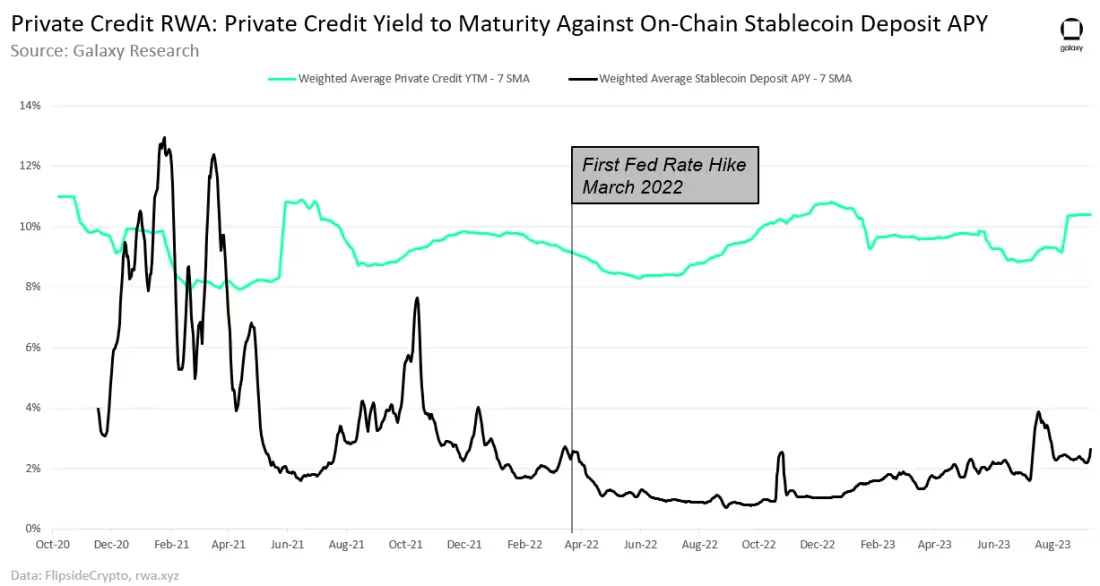

2023년에 성장이 있었지만, 체인 상의 개인 신용 대출 총 가치는 여전히 2022년 5월에 도달한 역사적 최고치인 15.4억 달러보다 70% 낮습니다. 연준의 대폭적인 금리 인상과 함께 활성 대출이 크게 감소했으며, 2022년 3월 첫 금리 인상 이후 9개월 내에 만기 수익률이 상승했습니다.

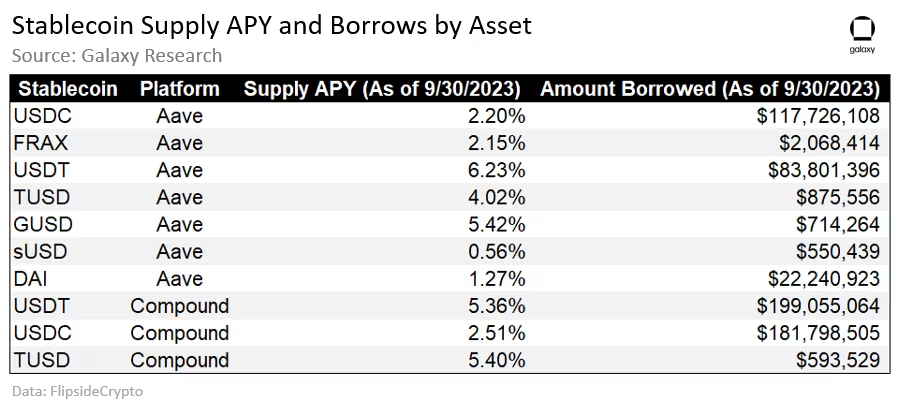

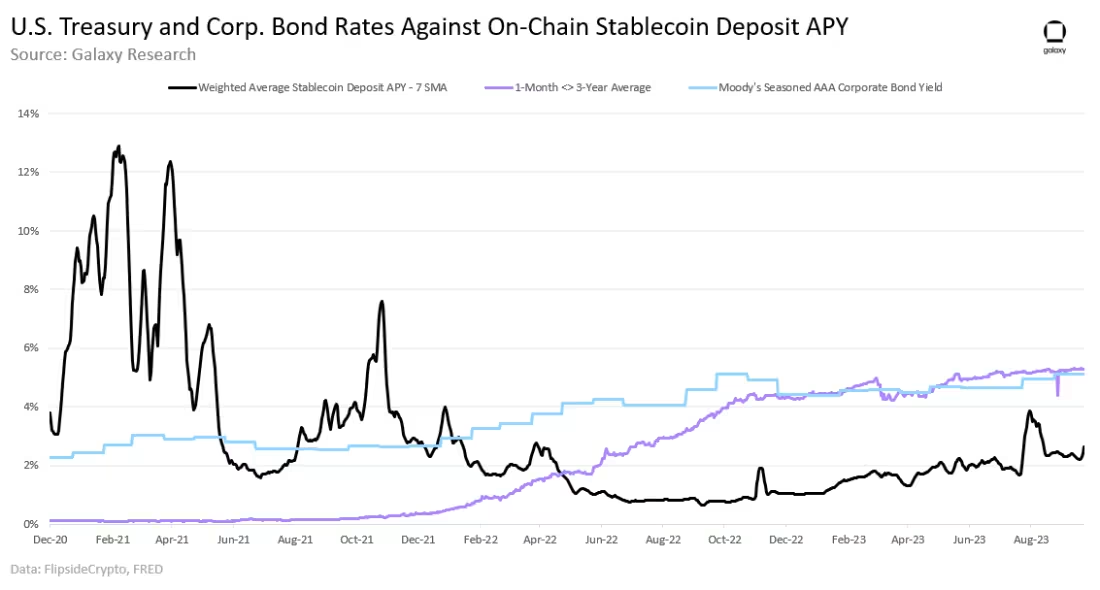

사용자는 스테이블코인을 예치하여 체인 상의 개인 신용 대출에서 얻을 수 있는 수익이 Aave 및 Compound와 같은 DeFi 대출 프로토콜을 통해 스테이블코인으로 얻는 수익보다 현저히 높습니다. 1월 1일부터 9월 30일까지 체인 상의 개인 신용 대출 토큰화 수익률과 Aave 및 Compound 스테이블코인 공급률 가중 평균 간의 평균 일일 금리 차이는 7.7%였습니다. 스테이블코인 예치금리는 Aave 및 Compound에서 다음 자산의 대출 금액의 가중 평균으로 계산됩니다:

주목할 점은 Aave 및 Compound와 같은 분산 대출 프로토콜에 스테이블코인을 예치하는 것과 Centrifuge 및 Clearpool과 같은 토큰화된 현실 세계 개인 신용 대출의 수익률 간에 서로 다른 위험 상황이 존재한다는 것입니다. 대부분의 분산 대출 프로토콜에서 대출은 초과 담보로 이루어지지만, 개인 신용 대출의 토큰은 그렇지 않을 수 있습니다.

부동산

부동산은 주거용, 상업용 건물 및 토지와 같은 유형 자산 범주입니다. 부동산은 임대료와 같은 수동 소득 흐름을 통해 긍정적인 현금 흐름을 가져올 수 있는 잠재력 때문에 투자자에게 특히 매력적입니다. 2023년, 부동산은 세계에서 가장 큰 자산 범주로, 가치는 약 613조 달러입니다.

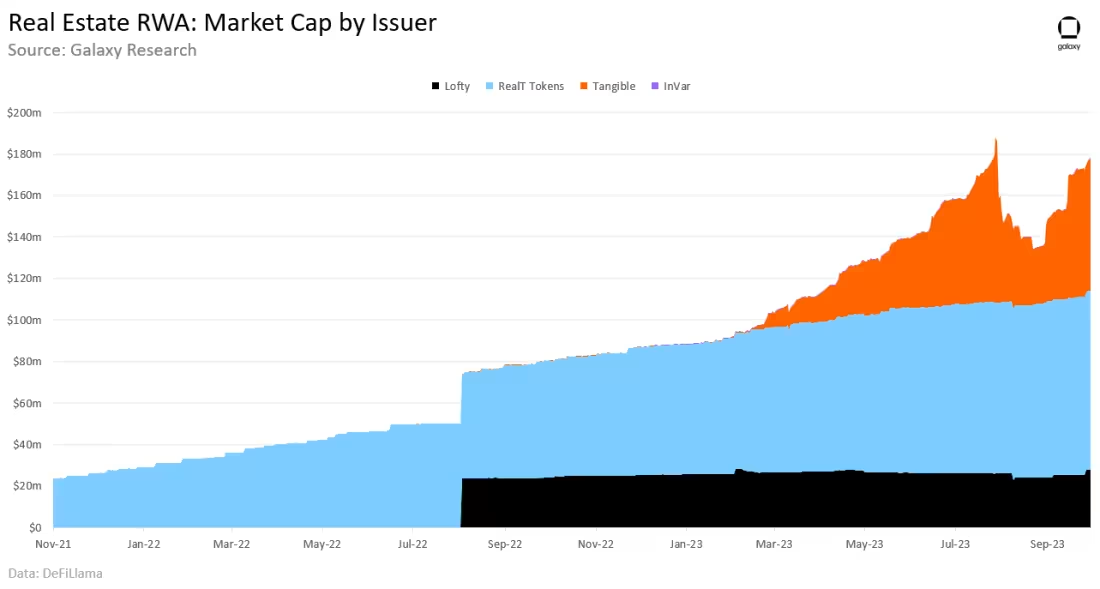

본 보고서에서 다루는 모든 수익형 RWA 범주 중에서, 달러 기준으로 체인 상의 부동산 성장률이 가장 낮습니다. 1월 1일부터 9월 30일까지 이러한 토큰화 자산의 총 가치는 1.78억 달러로, 일부 경우에는 부동산의 지분 소유권을 나타냅니다. RealT 토큰은 토큰화된 부동산의 최대 발행자로, 시장 점유율의 49%를 차지합니다. Tangible은 올해 가장 강력한 성장을 보인 또 다른 부동산 중심 RWA 발행자입니다. Tangible 토큰의 총 가치 잠금액은 10만 달러에서 6400만 달러로 증가했습니다.

국채 및 기타 채권

미국 국채는 정부가 보증하는 채무 증권입니다. 이들은 가장 안전하고 신뢰할 수 있는 수익 자산 유형으로 널리 알려져 있으며, 세계적으로 "무위험"으로 간주됩니다(미국 정부의 디폴트를 명확히 해야 합니다). 반면, 회사채는 회사가 발행하는 채무 증권으로, 제공되는 수익은 더 높을 수 있지만 국채보다 위험이 더 큽니다. 2022년, 전 세계 채권 시장의 가치는 133조 달러였으며, 2023년 첫 세 분기 동안 미국 기업은 1.02조 달러의 회사채를 발행했습니다.

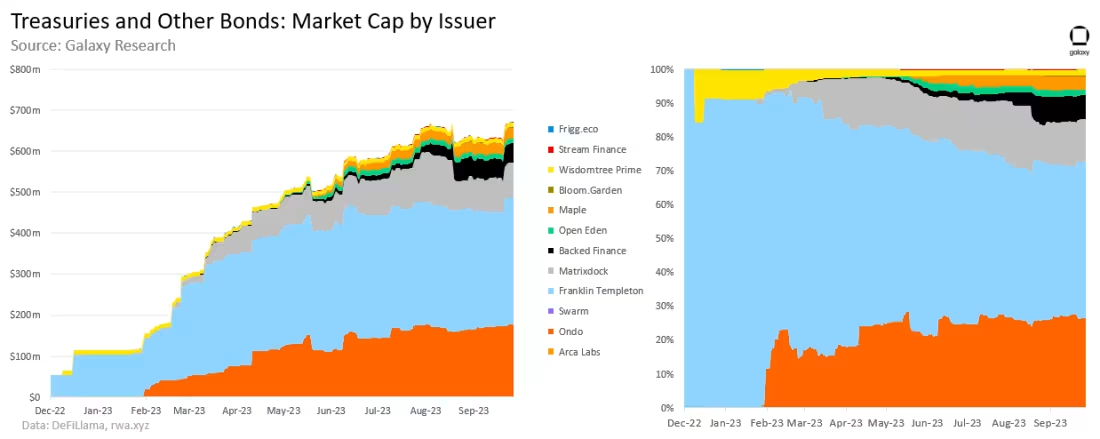

토큰화된 국채 및 기타 채권의 가치는 1월 1일부터 9월 30일까지 5.5705억 달러 증가했습니다. Ondo Finance, Franklin Templeton 및 Matrixdock은 상위 3개 국채 RWA 발행자입니다. 이들은 총 5.7205억 달러의 자산을 발행했으며(토큰화된 국채 및 기타 채권 범주의 85%), 올해 4.685억 달러의 국채 RWA를 발행했습니다.

Frigg.eco는 이 범주에서 다른 발행자와 다르게 지속 가능한 인프라 개발자와 관련된 채권을 발행합니다. 이러한 도구는 다른 쪽에서 발행된 국채 RWA보다 회사채에 더 가깝습니다. Frigg.eco가 발행한 채권은 토큰 보유자가 개발 자금을 제공하여 수익을 얻을 수 있도록 하며, 개발자가 자신의 이니셔티브를 자금 조달하기 위해 채무를 발행할 수 있도록 합니다.

약 18억 달러의 시가총액을 가진 또 다른 토큰화된 국채 자산은 stUSDT입니다. stUSDT는 트론에서 출시된 최초의 RWA 프로젝트입니다. 최근 이 자산은 지원 및 수익 출처의 투명성이 부족하다는 비판을 받았습니다.

지난 18개월 동안 만기가 3년 이하인 미국 국채(체인에서 가장 널리 사용되는 만기)의 평균 수익률은 스테이블코인 예치의 평균 수익률보다 높았습니다. 2023년, 이러한 국채의 평균 금리는 Aave 및 Compound 스테이블코인 금리의 가중 평균 금리와의 평균 일일 금리 차이가 약 3%였습니다(국채 금리 - 체인 금리). 반면, 무디 AAA 등급 회사채 수익률과 체인 상의 스테이블코인 수익률 간의 평균 금리 차이는 2.7%였습니다(회사채 수익률 - 체인 금리).

전망

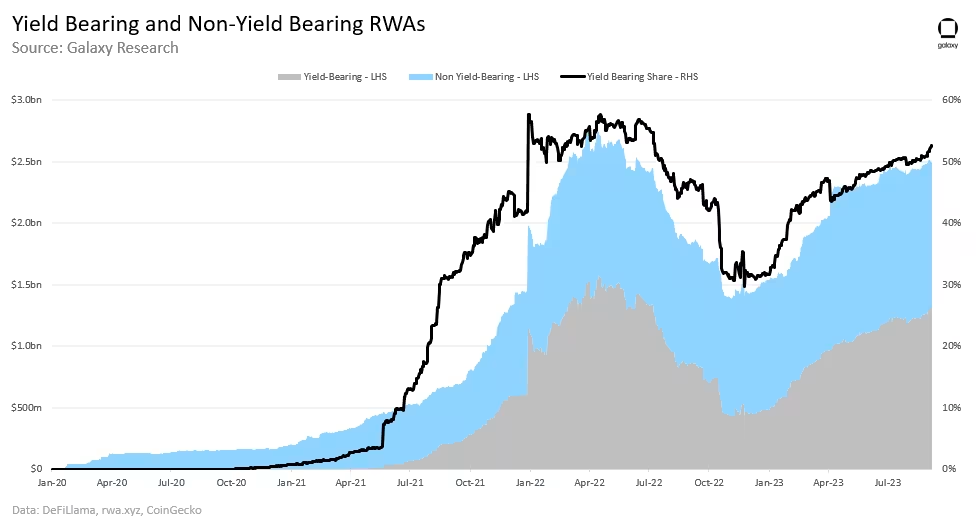

암호화폐 원주율 사용자의 수익에 대한 수요가 체인 상의 RWA 성장을 촉진하고 있습니다. 올해 RWA 분야에서 창출된 새로운 가치의 약 82%는 토큰화된 개인 신용, 부동산 및 국채와 같은 수익형 RWA에서 발생했습니다. 총 RWA 시가총액에서 비수익형 RWA(금, 주식 및 탄소 상쇄 등)와 비교할 때, 수익형 RWA의 비율은 1월 1일부터 9월 30일까지 31%에서 거의 두 배로 증가하여 53%에 도달했습니다(역사적 최고치 57%에서 4% 차이).

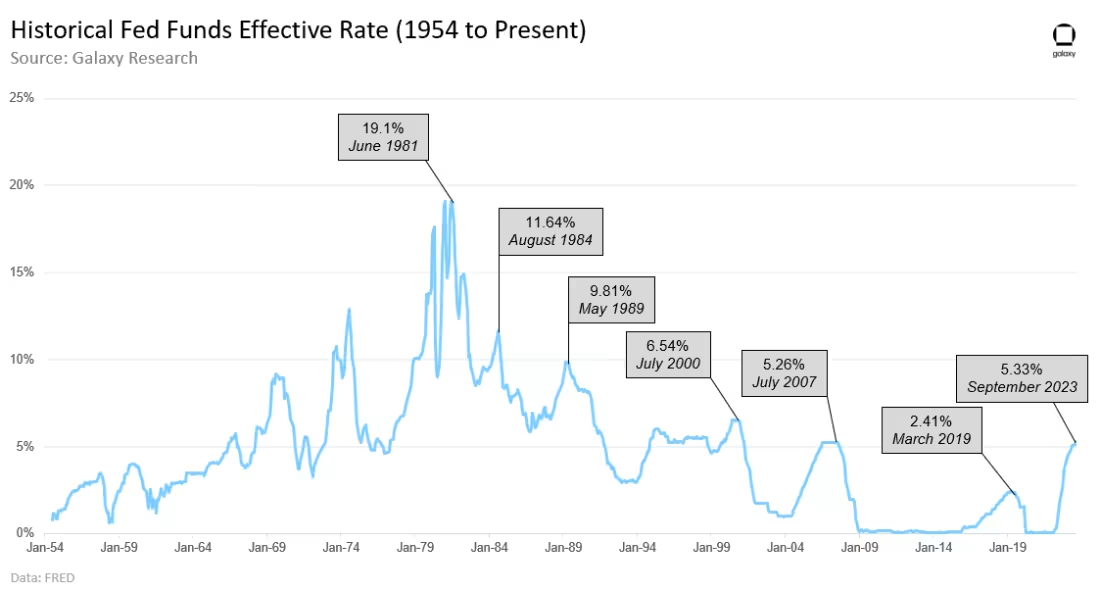

2021년부터 2023년까지 연준의 통화 정책의 적극적인 변화는 기준 금리를 2007년 이후 보지 못한 수준으로 끌어올렸습니다. 이는 더 높은 수익을 추구하는 RWA 네이티브 분산 금융 사용자에게 새로운 수요를 창출했습니다.

대부분의 RWA 사용자는 암호화폐 원주율 사용자

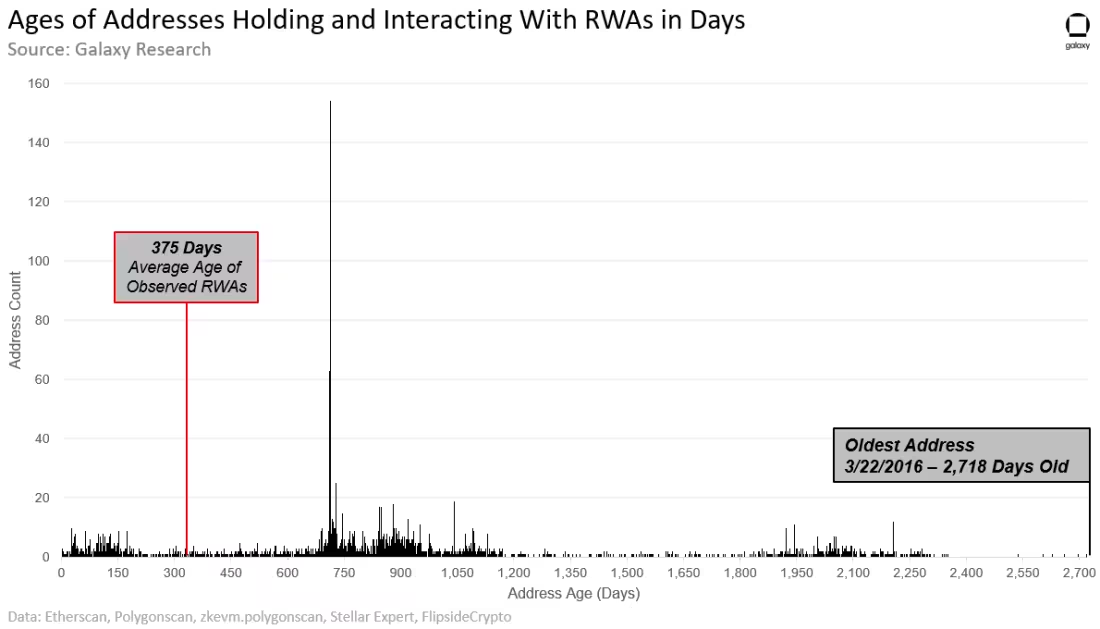

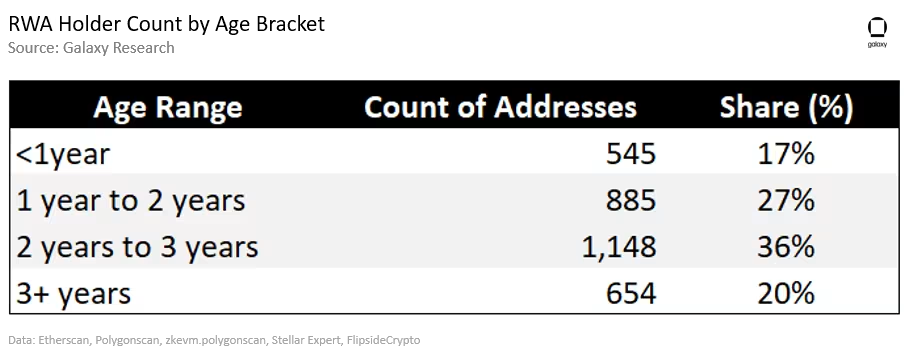

대부분의 체인 상의 RWA 수요는 새로운 암호화폐 채택자나 전통 투자자가 아닌 소수의 암호화폐 원주율 사용자로부터 발생합니다. RWA 토큰과 상호작용하는 평균 사용자 주소의 생성 시간은 이러한 자산이 체인에서 생성된 시간보다 이전으로, 평균 RWA 보유자가 이미 체인에서 거래를 한 지 상당한 시간이 지났음을 강조합니다.

아래 그림은 다음 회사 및 프로토콜에서 발행한 RWA 토큰을 보유한 고유 사용자 주소의 연령을 보여줍니다. 이러한 자산에서 발행된 RWA의 토큰 기호는 다음과 같습니다(괄호 안). 이 자산들은 총 수익 RWA TVL의 거의 70%를 차지합니다:

- Ondo(OUSG)

- Matrixdock(STBT)

- Maple(MPLcashUSDT 및 MPLcashUSDC)

- Open Eden(TBILL)

- Backed(bIB01 및 bIBTA)

- Arca Labs(RCOIN)

- WisdomTree(WSTY)

- Swarm(TBONDS13 및 TBONDS01)

- Stream Finance(US4W)

- Bloom(TBY-Feb1924, TBY-mar24(a) 및 TBY-mar24(b))

- Franklin Templeton(FOBXX).

주: 이러한 자산 보유자의 스냅샷은 2023년 8월 31일 기준입니다. 따라서 주소의 연령은 주소의 첫 체인 거래와 2023년 8월 31일 사이의 일수로 계산됩니다. 여러 RWA를 보유한 사용자 주소는 한 번만 계산됩니다. 단일 사용자가 제어하는 여러 주소로 확인된 경우에도 가장 이른 거래를 사용하여 한 번만 계산됩니다. 데이터는 이러한 자산이 발행된 모든 체인 상의 주소의 연령을 추적하며, 이더리움, 스텔라 및 폴리곤을 포함합니다. 아래 데이터는 다음 세 프로토콜에서 발행한 개인 신용 토큰화 표현의 사용자 주소 연령도 보여줍니다:

- 이더리움 및 폴리곤 zkEVM의 Clearpool

- 이더리움의 Maple

- Goldfinch.

2023년 8월 31일 기준으로 총 3232개의 고유 주소가 위의 회사 및 프로토콜에서 발행한 RWA 자산을 보유하고 있습니다. RWA를 보유하고 상호작용하는 주소의 평균 연령은 882일, 즉 2.42년입니다. 이는 평균 주소가 2021년 4월부터 체인에서 활동하고 있음을 의미합니다. 반면, RWA 자산의 평균 연령은 375일입니다. 토큰화된 국채 자산의 경우, 이러한 RWA의 연령은 첫 번째 토큰 발행일과 2023년 8월 31일 사이의 일수로 계산됩니다. Clearpool, Maple 및 Goldfinch와 같은 개인 신용 플랫폼에서 발행한 자산의 연령은 프로토콜 시작일과 2023년 8월 31일 사이의 일수로 계산됩니다. 개인 신용 RWA 자산의 경우, 프로토콜 시작일을 이러한 자산의 연령의 시작일로 사용하면 체인 상의 개인 신용의 롤링 특성(즉, 대출 만기/풀 종료, 새로운 대출 개방)을 보완할 수 있습니다.

위의 RWA와 상호작용하거나 보유한 주소의 20%는 2023년 및 RWA 자산이 체인에서 부상한 3년 이상 전에 체인에서 거래를 시작했습니다. 아래 표는 2023년 8월 31일 기준으로 RWA를 보유한 사용자 주소의 연령 범위를 요약합니다:

위에서 강조된 많은 RWA 보유자는 1년도 채 되지 않아 첫 거래를 수행한 Franklin Templeton 및 WisdomTree에서 발행한 자산의 RWA 보유자입니다(34%, 188개 주소). 이는 전통 금융 회사가 만든 RWA 제품이 새로운 사용자 집단을 암호화폐 분야로 성공적으로 유입시키고 있을 가능성을 나타내지만, RWA 사용자의 대다수는 여전히 원주율 암호화폐 사용자로 보입니다.

RWA는 현실 세계의 위험과 한계를 의미합니다

많은 RWA가 공공 블록체인에서 발행되지만, 사용자에게 금융 제품 및 서비스에 대한 무장애 접근 권한을 제공하지 않습니다. 대부분의 경우, RWA와 상호작용하는 체인 상의 사용자는 KYC/AML 또는 화이트리스트 검증, 신용 인증 검사를 완료해야 하며, RWA를 발행, 구매, 예치 및/또는 상환하기 위해 최소 잔액 요건을 충족해야 할 수도 있습니다. RWA는 전통 금융의 대응물보다 유사하거나 경우에 따라 더 많은 제한을 받습니다. 이는 RWA가 개인이 본래 접근할 수 없는 금융 활동에 참여하도록 하여 금융 도구에 대한 접근을 확대하지 못한다는 것을 의미합니다.

또한, RWA는 모든 체인 상의 애플리케이션 및 서비스와 관련된 기술적 위험 외에도 고유한 위험을 가지고 있습니다. 예를 들어, 개인 신용 대출이 전통 금융에서 경우에 따라 무담보인 만큼, 개인 신용 대출의 토큰화된 표현도 이러한 현실을 반영해야 합니다. 체인 외부의 차입자가 대출을 디폴트하면, 체인 상의 예치자는 자금을 잃을 수 있습니다. 이러한 체인 상의 위험을 보완하기 위해, RWA 개인 신용 발행자는 대출 위험/수익 범위 내에서의 이전 및 분산 자치 조직(DAO)의 투명한 거버넌스 프로세스를 통해 새로운 대출을 검토하여 자산의 위치를 찾는 방법을 찾아야 합니다.

연준 정책은 매우 중요합니다

연준의 조치는 올해 RWA의 보급을 크게 촉진했습니다. 금리가 인상됨에 따라, 체외 수익은 체인 상의 사용자에게 더 매력적으로 변했습니다. 또한, 금리가 상승함에 따라 가장 가치 있는 RWA 유형도 변화했습니다. 예를 들어, 2022년 2분기에는 개인 신용 지원 RWA가 총 RWA TVL의 56%를 차지했지만, 미국 국채 지원 RWA는 0%였습니다. 2023년 3분기에는 개인 신용 지원 RWA의 비율이 총 RWA TVL에서 18%로 감소한 반면, 미국 국채 지원 RWA의 비율은 27%로 증가했습니다. 연준 정책은 RWA DeFi 분야의 확장과 배치에 영향을 미치는 추진력입니다.

결론

RWA의 성장과 새로운 유형의 RWA 도입은 체인 상에서 주로 원주율 암호화폐 사용자의 수요에 의해 주도되고 있으며, 새로운 암호화폐 채택자에 의해 주도되지 않고 있습니다. 그러나 Franklin Templeton과 WisdomTree와 같은 주요 전통 금융 회사의 RWA 채택은 이 새로운 DeFi 분야가 미래의 새로운 사용자를 유치할 잠재력을 보여줍니다. 2023년 RWA는 강력한 모멘텀을 보이고 있으며, 많은 이러한 자산의 시가총액은 새로운 역사적 최고치에 접근하고 있습니다. 변화하는 거시 환경은 이 분야의 발전에 계속 영향을 미칠 것이며, 원주율 및 비원주율 암호화폐 사용자의 지속적인 수요도 마찬가지입니다.