iZUMi Research:DEX의 현황과 탈중앙화 거래의 미래

DEX 프로토콜 자체는 기본 인프라로서 우수한 개방성을 가지고 있으며, 그 위에 일련의 제품과 서비스가 등장할 것입니다.

DEX 프로토콜 자체는 기본 인프라로서 우수한 개방성을 가지고 있으며, 그 위에 일련의 제품과 서비스가 등장할 것입니다.저자: iZUMi Research

출처: Foresight News

2022.11.08 또 하나의 Crypto 역사에 기록될 날이 될 것이다. 3일 만에 한 세대의 거물이 신의 자리를 잃고, 붕괴 속도는 모든 이의 예상을 초과했으며, 산업 신뢰는 심각하게 타격을 입었다. 그러나 다른 관점에서 보면, 이는 산업의 새로운 전환점일지도 모른다.

FTX의 여파 속에서, 각 거래소는 자신들의 무고를 증명하기 위해 노력하고 있으며, Binance, OKX, Bybit, Bitget, Huobi, Gate는 각자의 머클 트리 자산 증명 방안을 제시하고 있지만, 실제로 이 방안은 관련 부서의 감사가 필요하며 완전한 안전성을 보장할 수 없다. 인간의 탐욕은 이렇다. "자금 사용 효율성"을 위해, 이자 차익을 얻고 자신의 위험을 확대하는 것은 사실 전통 금융에서도 흔히 볼 수 있는 일이다: 누구나 좋은 시장에서 돈을 벌고 싶어 하고, 모든 사람은 자신이 위험을 잘 관리할 수 있다고 생각하며 안전하게 빠져나갈 수 있다고 믿지만, 유동성 위기가 닥쳤을 때, 조수가 빠져나가고 아무도 옷을 입을 시간이 없다.

돌이켜보면, DeFi Summer가 지나간 지 벌써 2년이 지났다. 산업이 냉각된 이 기간 동안, 각종 DeFi 프로토콜은 서서히 사람들의 시야에서 사라졌다.

2015년 이코노미스트의 표지 기사에서 블록체인을 "신뢰의 기계"라고 불렀던 점은, 7년이 지난 지금도 변하지 않았다. 암호학은 확고하며, 암호 경제 시스템은 시간의 검증을 거쳤고, 우리는 비트코인과 이더리움 네트워크의 안전성을 반복적으로 테스트했다. DeFi의 출현은 블록체인 고유의 프로토콜 특성 위에 전통 금융의 태도를 반전시키며, 무신탁, 안전, 투명한 체인 상 거래, 대출 등 다양한 금융 서비스를 제안했다.

우리가 인간성을 믿을 수 없을 때, 처음의 "신뢰"를 되찾을 때가 되었다.

DEX는 체인 상 가장 하위의 응용으로 거의 공공 체인 프로토콜 수준의 구성 요소가 되었으며, 각기 다른 공공 체인은 자신만의 주요 DEX를 가지고 있으며, 대개 TVL 및 거래량 측면에서 시장의 대부분을 차지한다. 공공 체인 생태계 측면에서, 대부분의 공공 체인은 자신만의 생태 DEX를 지원한다. DEX 팀은 자신이 속한 공공 체인의 특성과 팀의 능력, 미래에 대한 다양한 판단을 결합한다. 본 보고서에서는 주요 DEX인 Uniswap V3의 최대 풀인 WETH-USDC 0.05%에 대해 Taker 측과 Maker 측의 데이터 분석을 진행하여 현재 DEX 트랙의 전체 상태를 다양한 시장 상황에서 살펴보았다. 동시에, 우리는 산업의 주요 20개 이상의 DEX와 DEX 집합기에 대한 조사를 실시하고, 그들의 운영 상황과 현재 발표된 발전 방향에 따라 미래 DEX 트랙의 중기 트렌드를 판단했다.

주요 거래소의 운영 상황을 통해 DEX의 현황 관찰하기

17-18년 초기 DEX는 EtherDelta와 DDEX와 같은 전통적인 주문서 모델을 모방했지만, 체인 상 거래 비용 문제로 인해 좋은 깊이와 거래 경험을 제공하기 어려웠다. 현재 고성능 인프라가 등장한 이후에도, 주문서 모델 기반의 DEX는 전체적인 경험이 CEX와 경쟁하기 어렵다.

2018년 말 Uniswap은 자동 시장 조성기 메커니즘을 구현하고 Uniswap V1을 출시했다. 자동 시장 조성기 AMM 메커니즘은 블록체인에 배치된 자동 판매기와 같으며, 수동적인 유동성 제공 전략은 블록체인의 환경에 적합하다. AMM 메커니즘과 유동성 채굴의 결합은 2020년 여름 DeFi Summer의 체인 상 금융 대폭발을 가져왔다.

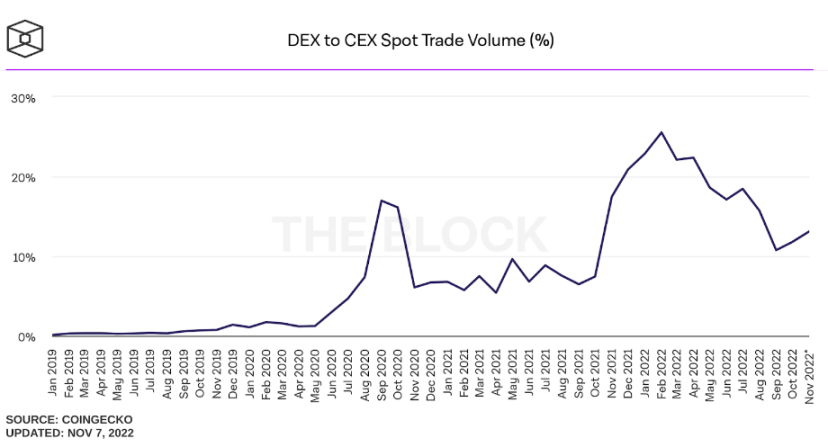

The Block의 데이터에 따르면, DEX의 전체 거래량은 한때 전체 네트워크 거래량의 25%를 차지했으며, 현재는 약 15%를 유지하고 있다.

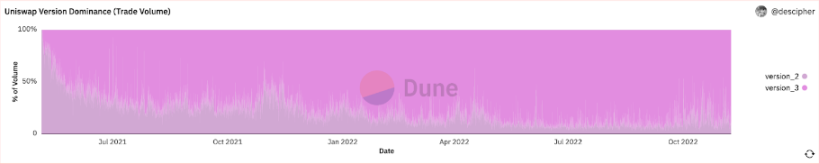

2021년 3월 Uniswap V3가 집중 유동성 AMM 메커니즘을 출시한 이후(유동성 제공자는 기본적으로 전체 범위 유동성을 배포하는 대신 특정 가격 범위에서 유동성을 제공할 수 있음), 자본 효율성은 이전보다 수십 배 향상되었다. 아래 그림에서도 볼 수 있듯이, Uniswap V3 출시 이후 V2의 점유율을 지속적으로 잠식하고 있으며, 현재 평균 점유율은 70%를 초과한다.

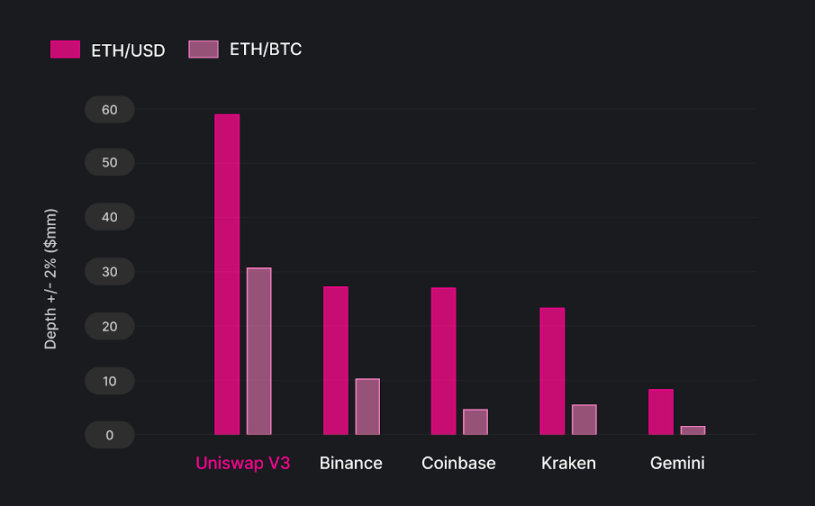

Uniswap의 5월 연구 보고서에 따르면, 최대 DEX인 Uniswap은 주요 암호화폐 거래 깊이에서 한때 주요 CEX인 Binance를 초과했으며, 2021.6 - 2022.3 기간 동안 Uniswap의 ETH/USD 거래 쌍의 +/-2% 깊이는 Binance의 2배에 달하여 좋은 유동성을 가지고 있다.

현재 DEX의 체인 상 데이터 상황은 어떠한가? 우리는 Uniswap V3를 예로 들어 데이터 현황을 분석한다.

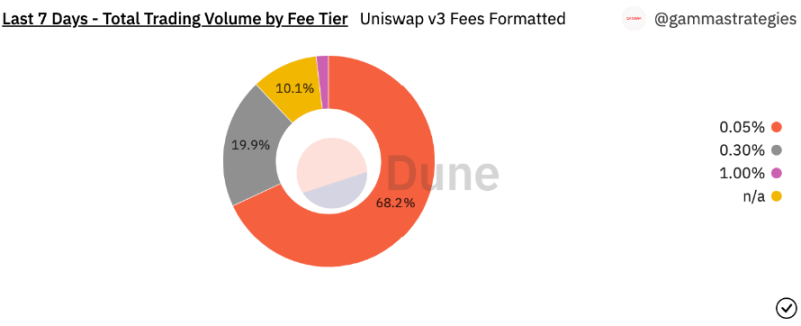

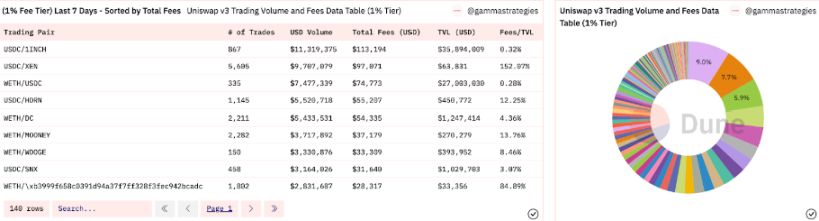

지난 7일 동안 Uniswap V3의 총 거래량은 78억 달러였으며, 상위 15개 풀은 69.5억 달러로 89%에 달한다. 수수료 수익 측면에서, 지난 7일 동안 총 수수료 수익은 897만 달러였으며, 상위 15개 풀은 628만 달러로 71%를 차지한다. 이는 주요 풀의 거래량 경쟁으로 인해 일부 유동성 제공자가 수수료 비율이 더 낮은 풀에서 유동성을 제공하기로 선택했기 때문이다. 예를 들어 WETH/USDC의 많은 유동성이 0.05% 수수료 등급의 풀에 집중되어 있으며, 본질적으로는 "수수료 경쟁"에 휘말린 것이다. 반면, 하위 풀은 대부분 0.3% 수수료 또는 심지어 1% 수수료를 채택하고 있어 거래량은 적지만 수익 비율은 거래량 비율보다 더 크다.

Uniswap에서 거래는 라우팅을 통해 최저 수수료와 최적 실행 가격을 선택하므로, 대부분의 거래는 0.05% 수수료 등급에 집중된다. 이 수수료 등급의 주요 암호화폐는 좋은 유동성을 가지고 있다. 이 중 대부분은 WETH/USDC 0.05% 거래 풀에서 유래한다. 선택 가능한 네 개의 수수료 등급 중 0.01% 수수료 등급은 상대적으로 특별한데, 이는 Dai 공식 자금 풀이며 Arrakis Finance에 유동성 인센티브를 제공하기 위해 배치되었다. 나머지 세 개의 수수료 등급의 상황은 다음과 같다:

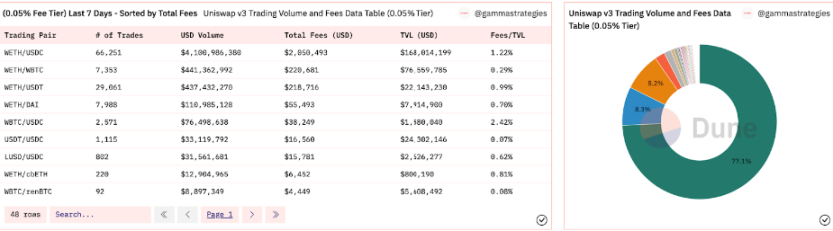

0.05% 수수료 등급은 기본적으로 WETH/USDC가 주도하며, 거래량 비율은 77.1%를 차지한다. 이 수수료 등급은 주로 스테이블코인 거래 쌍, 주요 암호화폐(WBTC, WETH) 및 스테이블코인 거래 쌍, 그리고 ETH/WBTC 자산 거래 쌍(예: WETH/cbETH) 등으로 구성된다.

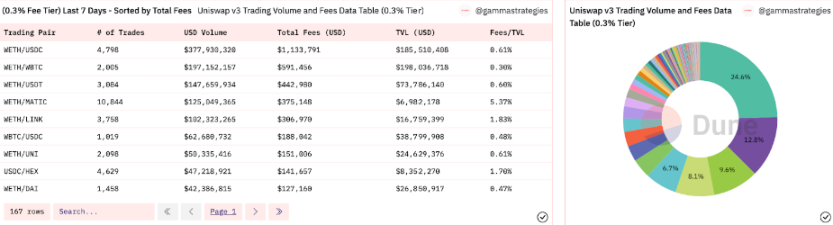

0.3% 수수료 풀은 상대적으로 고르게 분포되어 있으며, 주요 암호화폐 및 Matic, Link, Uni 등 주요 알트코인 거래 쌍으로 구성된다.

1% 수수료 풀은 더 긴 꼬리 자산으로 구성되어 있으며, 거래량이 비교적 분산되어 있다.

전반적으로, 주요 자산의 LP는 수수료 측면에서 경쟁하며, 0.05% 수수료 등급의 풀에서 거래량을 차지하기 위해 내전하고 있다. 긴 꼬리 자산은 변동성이 크고 위험이 더 높아, 상대적으로 LP의 비용이 증가하고 있기 때문에 1% 수수료 풀을 선택하는 경향이 있으며, 더 낮은 수수료 등급에서 경쟁하지 않는다.

최대 거래 풀 연구

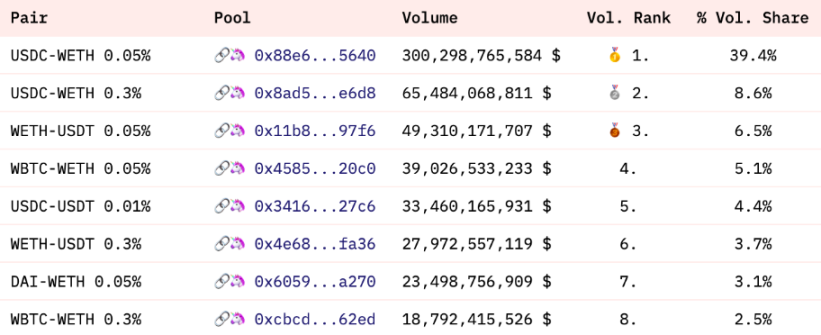

Dune에서 얻은 역사적 데이터에 따르면, 이더리움에서 WETH/USDC 0.05%와 0.3%는 각각 3003억 달러와 654.8억 달러로 Uniswap 전체 역사 거래량의 39.4%와 8.6%를 차지하며, 수수료 수익은 1.501억 달러와 1.964억 달러로 총 역사적 수수료 수익의 12.4%와 16.3%를 차지한다.

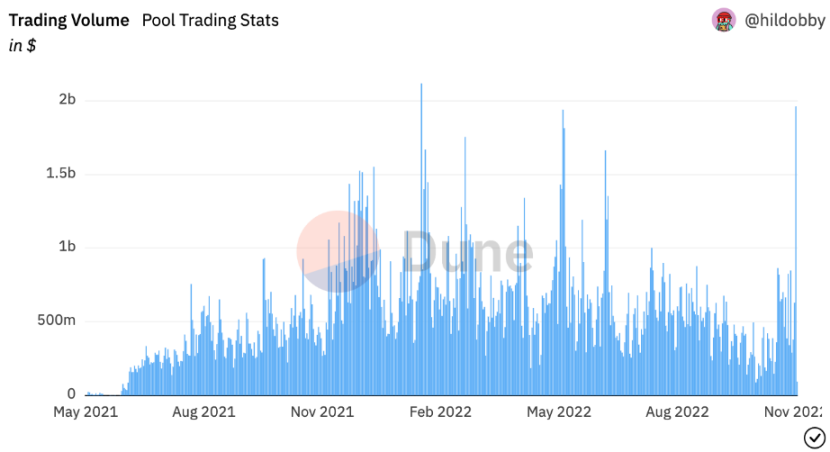

본 부분에서는 Uniswap V3 WETH/USDC 0.05% 거래 풀을 연구 대상으로 삼는다. 이 풀은 규모가 가장 크고 거래가 가장 활발한 거래 풀이다. 주요 거래 풀의 현재 상태를 연구함으로써 Uniswap V3의 전체적인 현황을 이해할 수 있다. 이 풀의 일일 거래량 상황은 다음과 같다:

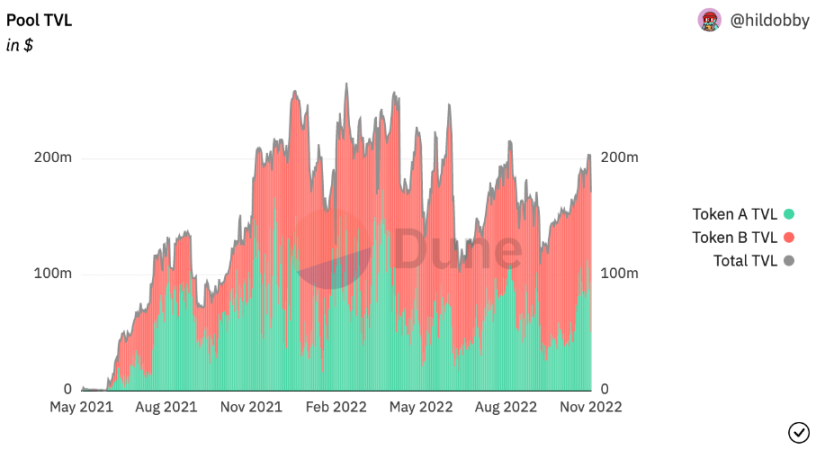

이 풀의 TVL 데이터는 아래 그림과 같다. 최근 CEX에서 폭발적인 사건이 잇따르면서, 체인 상 Uniswap은 프로토콜 레이어에 가까운 인프라로서 존재하고 있으며, 그 존재 자체가 모든 사용자로부터 신뢰를 받고 있다. 주요 DEX는 지속적으로 안정적인 거래량을 유지할 것이며, 거래량에서 발생하는 수수료의 작용으로 DEX는 상대적으로 안정적인 TVL과 유동성을 유지하여 생태계 내 거래를 지원할 것이다. 전반적으로 Uniswap V3 WETH/USDC 0.05% 풀의 TVL은 상대적으로 안정적이며(차트가 달러로 표시되므로 변동은 ETH 가격 변동에서 비롯됨), 더 높은 유동성을 가진 거래 상황이다.

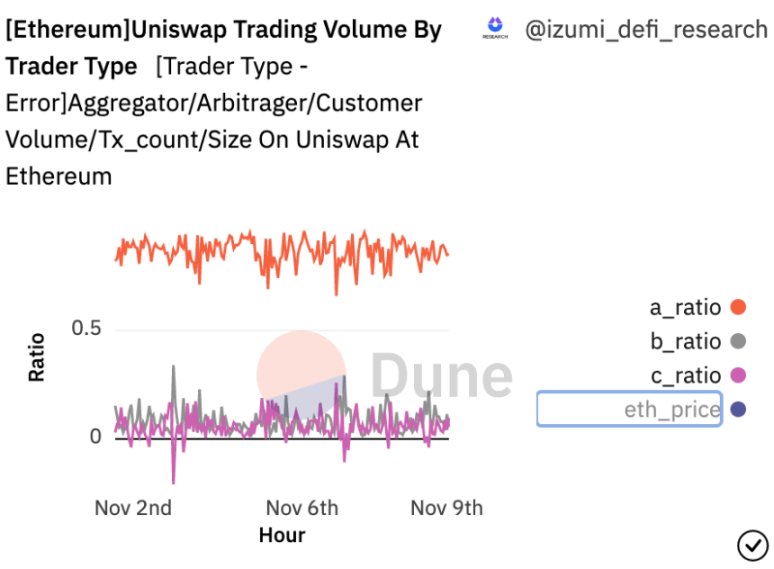

체인 상 데이터를 통해 로봇 주소와 실제 사용자 주소를 구분할 수 있다. 체인 상 거래의 지연성으로 인해, 일반적으로 가격 발견은 CEX에서 발생하고, 이후 다양한 로봇 간의 차익 거래를 통해 DEX 가격이 평준화된다. 체인 상에는 다양한 거래 로봇이 존재한다. 실제 사용자의 비율은 체인 상 거래의 활발함을 측정하는 중요한 지표이다. 현재 시장 상황에서, 이 풀의 로봇 거래량 비율은 85%를 초과한다.

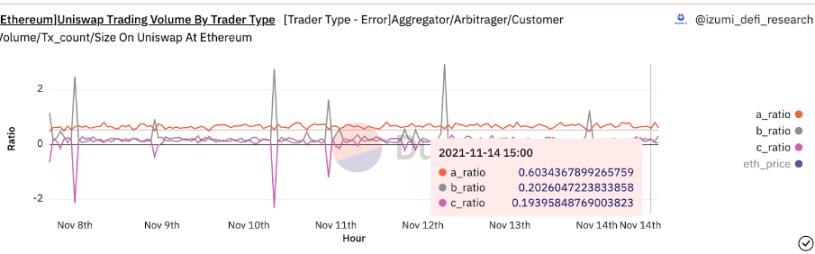

이 데이터는 360일 전의 데이터로, 로봇 거래량 비율은 기본적으로 60%를 유지하고 있다. 이 데이터는 실제로 시장 상황과 관련이 있으며, 약세장 환경에서는 전체 거래량이 감소하고, 동시에 체인 상 실제 사용자 비율이 크게 감소하는 경향이 있다.

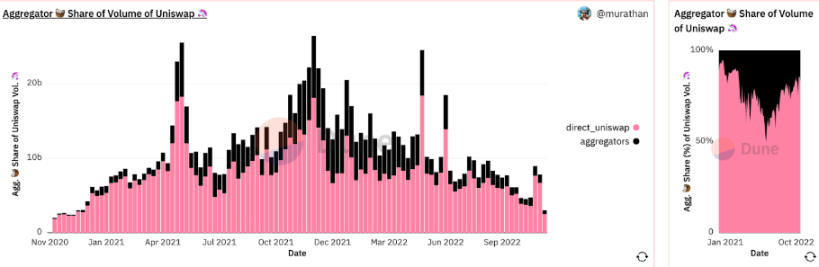

거래 집합기의 관점에서 보면, 집합기 비율은 시장이 좋을 때显著하게 증가하고, 이후 감소한다. 주요 이유는 시장이 좋지 않은 경우 대부분의 거래량이 차익 거래 및 양적 로봇에서 발생하며, 이러한 로봇은 직접 Uniswap 풀과 상호작용하고, 일반적으로 집합기를 통해 작업하는 경우가 적기 때문이다.

Taker 측에서 보면, 전체 체인 상 상황은 상대적으로 비관적이다. 산업의 겨울 속에서 전체 거래량과 TVL이 축소되는 악조건 속에서, 체인 상 실제 사용자 수가 급감하고, 주요 거래량은 다시 주요 플랫폼으로 돌아가고 있다. 토큰 거래 쌍 상황을 보면, 주요 토큰 거래 비율이 회복되고, 긴 꼬리 자산은 "냉동기" 상태에 있다.

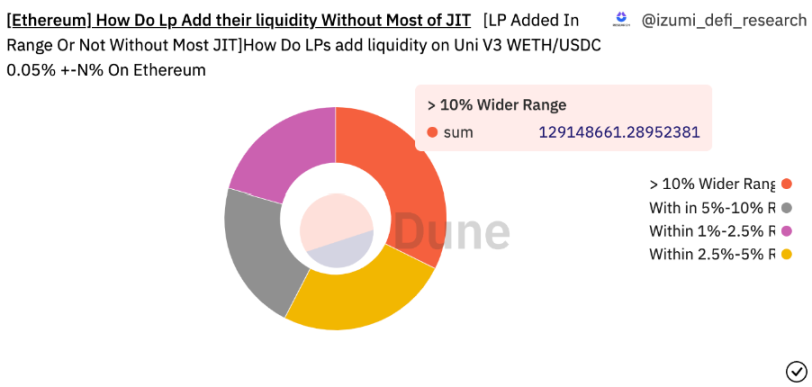

LP 측의 관점에서 보면, Uniswap V3 WETH/USDC 0.05% 풀에서 유동성 추가 측면에서, 대부분의 유동성 제공자는 LP를 10% 범위 내에서 추가하고 있다.

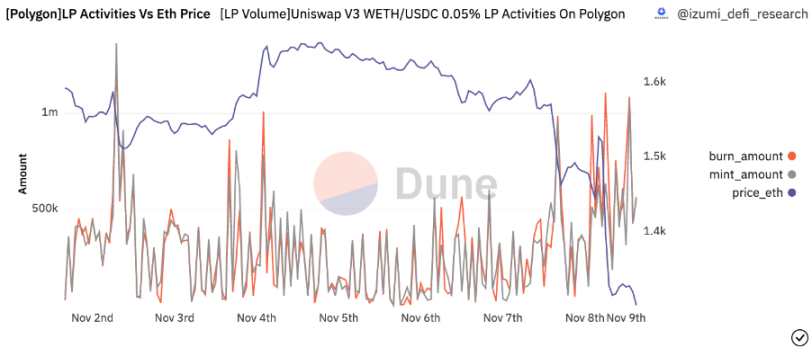

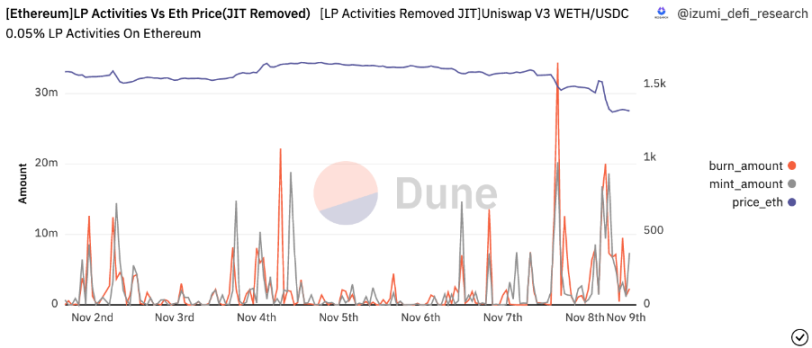

동시에, 이 풀의 유동성 제공자는 상대적으로 포트폴리오 조정이 적으며, 아래 그림에서 Polygon(상단)과 Ethereum(하단) LP의 활발함을 비교해보면, Polygon에서의 조정이 더 빈번하다는 것을 알 수 있다.

위 그림은 Polygon에서 Uniswap V3 WETH/USDC 0.05% 풀의 LP 활동 상황을 보여주며, Mint와 Burn은 각각 LP 추가 및 철회의 달러 수량을 나타낸다. 그리고 짙은 파란색의 이더리움 가격 곡선과 함께 보면, 이더리움에서의 LP는 가격 변동에 대한 민감도가 Polygon의 유동성 제공자보다 떨어진다.

전반적으로, 극심한 변동성이 있는 시장에서 Uniswap V3의 거래량과 활발한 실제 사용자는 감소하고 있지만, 유동성 제공자는 여전히 활발하며 DEX는 좋은 유동성을 유지하고 있다. 또한 JIT 유동성(대량 거래를 지원하는 단기 유동성) 등의 요인으로 인해, 실제로 전체 거래 유동성이 더 좋다.

그러나 전체 사용자 경험 측면에서 보면, Uniswap V3는 여전히 개선할 여지가 많다. MEV 공격, 슬리피지, 거래 실행 결과 불확실성 등의 문제와 함께, 제한 주문을 지원하지 않거나 지갑 관리 복잡성, 수수료 등의 사용자 경험 문제도 있다. 이러한 문제는 반드시 하위 DEX가 해결해야 할 필요는 없다. 전통 금융 시장에도 2차 구조가 존재한다: 사용자는 직접 나스닥에서 거래하지 않고, 중개인을 통해 거래하며, 중개인은 유동성과 자금의 분배 채널이다.

여기서 DEX는 나스닥과 같은 거래소이고, 집합기는 중개인, 즉 채널 제공자로서 사용자 경험 문제를 해결하는 역할을 한다. 하반부에서는 제품, 서사, 계획 등 여러 측면에서 20개 DEX와 집합기의 현황 및 미래 계획을 추적하여 DEX 발전 추세를 연구한다.

미래는 어떻게 될까? 20개의 혁신형 DEX/집합기를 통해 거래 트랙의 미래를 살펴보다

상반부에서는 데이터 측면에서 가장 주요한 DEX인 Ethereum의 Uniswap V3의 전체 상황을 연구했으며, 이 데이터는 DEX의 현재와 과거의 일부만을 대표한다. DEX의 진화 방향을 보기 위해, 우리는 최근 20개 DEX의 제품 및 시장 발전 상황을 정리하였으며, 그들의 제품 설계와 서사를 종합적으로 살펴보면 다음과 같은 추세를 볼 수 있다:

1. 다중 공공 체인 생태 CL-AMM DEX의 출현 및 이에 따른 시장 전문화

최근 여러 다른 공공 체인 생태계에서 Uniswap V3 외에 유사한 제품이 등장하고 있으며, 예를 들어 iZUMi Finance가 기술 지원을 제공하여 Near 생태계의 Ref Finance V2와 Aurora 생태계의 Arctic을 구현하였고, iZUMi DL-AMM 설계를 참고한 Traderjoe V2, Quickswap V3, Sui 생태계의 MoveX, Cosmos 생태계의 Duality 등이 있다. 이는 구 DEX의 기존 유동성 배치 방식의 기술 업그레이드이든, 신 DEX이든 모두 집중 유동성 모델을 채택하고 있으며, 유동성 제공자는 사용자 정의 가격 범위 내에서 유동성을 제공할 수 있다. 또한 Algebra와 같은 기술 제공업체가 DEX의 업그레이드를 지원하고 있다(Quickswap V3는 Algebra가 제공하는 하위 기술을 사용한다).

Uniswap V3의 시장 조성 상황과 최근 Twitter에서 Friktion Labs 및 Uniswap Labs와의 논의, 그리고 iZUMi Research가 이전에 체인 상 LP에 대해 분석한 내용을 보면, Why shouldn't you be the liquidity providers on Uniswap V3 for now? | by iZUMi Finance | Medium

DEX의 개방성과 무질서한 허가성 덕분에 전통적으로 전문 시장 조성자만 참여할 수 있었던 유동성 제공 비즈니스에 일반 대중이 참여할 수 있게 되었다. "모두가 시장 조성자"가 되는 것이 가능해졌으며, 유동성 채굴은 새로운 권리 분배 방식이기도 하다. Uniswap V2의 전체 범위 유동성 운영은 간단하고 유동성 채굴 등 DeFi 모듈과 쉽게 결합할 수 있다. 그러나 실제로 대부분의 유동성 제공자는 전체적으로 손해를 보고 있다. Uniswap V3의 집중 유동성 출현은 유동성 제공을 더욱 복잡하고 전문화되게 만들었다. 최근 여러 생태계에서 집중 유동성 설계를 채택한 DEX가 대량으로 등장하고 있으며, 체인 상의 특수한 환경(거래 확인 지연, MEV, 수수료 메커니즘, 슬리피지 등)과 AMM 모델과 전통 주문서의 수학적 계산 및 특성이 완전히 다르기 때문에, 앞으로 집중 유동성 DEX에서 전문 유동성 서비스를 제공하는 시장 조성 팀이 더 많이 등장할 것으로 예상된다.

현재로서는 주요 전문 시장 조성이 대형 암호화폐에 집중되어 있으며, 긴 꼬리 암호화폐는 포트폴리오 조정의 복잡성 및 유동성 제공자에 대한 인센티브를 실현하기 어려운 점을 고려하여, 일반적으로 V2 전체 범위 유동성과 유동성 채굴 방식을 결합하여 사용하고 있다. 앞으로 집중 유동성의 높은 효율성을 고려하고, 체인 상의 원주율 거래 수요(예: GameFi 등, 본질적으로 체인 상 거래 장면이 필요함)를 결합하여 긴 꼬리 암호화폐에 대한 집중 유동성 서비스 솔루션이 점차 성숙해질 것이다. iZUMi Finance는 처음부터 유동성 서비스 플랫폼으로 자리 잡아 집중 유동성에 대한 인센티브 도구인 LiquidBox를 출시하였으며, 다양한 전략을 결합하여 서로 다른 유동성 범위를 배치하여 프로젝트 측이 더 적은 개입과 더 낮은 비용으로 더 나은 체인 상 유동성을 얻을 수 있도록 하고 있다.

2. 2C 트렌드가 뚜렷해지고, 유동성을 추구하며 사용자 경험을 업그레이드하다

주요 DEX는 유동성 측면에서 개선을 집중하고 있으며, 모바일 및 웹 측면에서 사용자 경험을 향상시키고 유동성 노출을 실현하고 있다. 그 중 Uniswap은 NFT 분야의 NFT 집합 시장 Genie를 인수한 후 Sudoswap을 통합하여 웹 앱 업그레이드를 실현하였다. DoDo는 대규모 실제 응용을 추진하며, Web3와 전통 유동성 진입점에서 홍보하여 Gasless 거래 및 제한 주문 기능을 구현하여 더 많은 사용자를 유치하고 있다. 또한 Sushiswap은 Gasless 제한 거래를 실현하고, Solana 생태계의 DEX 및 Chainge와 같은 다중 체인 지갑은 모바일 측면을 주로 홍보하고 있다.

거래 사용자 경험 측면에서, 전문성에서 CEX에 가까워지고 있다. Uniswap, Pancakeswap 등은 최근 가격 차트를 출시하여 사용자가 K선 도구를 추가로 사용할 필요가 없도록 하고 있다. iZUMi Finance는 최근 iZiSwap Pro를 출시할 예정이며, DL-AMM과 호환되는 AMM 및 제한 주문의 특성을 결합하여 프론트 엔드에서 CEX에 가까워지고 탈중앙화된 Binance를 구축할 것이다.

Maker 측에서는 대부분의 전체 범위 유동성을 가진 DEX가 Zap 기능을 제공하여 한 번의 클릭으로 유동성을 교환할 수 있게 하고 있다. 또한 최근 Uniswap의 SF 해커톤에서 iZUMi 팀의 지도 아래 참가 팀이 Uniswap V3의 한 번의 클릭으로 LP 생성 솔루션을 구현하여 3위를 차지하였다. iZiSwap은 V3 유동성 인센티브 도구인 Liquid Box와 함께 시장 조성 전략을 통해 프로젝트 측에 원스톱 유동성 서비스를 제공하고 있다.

3. 혼합 AMM + RFQ + LOB

AMM은 체인 상 복잡한 환경에 적응하는 동시에 여러 문제를 가져오고 있다. 예를 들어 거래 결과의 불확실성, 슬리피지, MEV 등 다양한 형태의 공격을 쉽게 받을 수 있다. MEV 등의 영향을 줄이기 위해 네트워크 레벨과 프로토콜 레벨에서 여러 솔루션과 시도가 있지만, 완전히 해결하기는 어렵다.

제한 주문은 AMM의 이러한 문제를 피할 수 있으며, 1inch, DoDo, Sushiswap 등의 집합기/DEX는 제한 주문 기능을 출시하고, Pancakeswap은 Gelato를 통해 제한 주문 기능을 구현하였다. iZUMi Finance의 iZiSwap은 DL-AMM을 설계하여 AMM 및 제한 주문과 호환된다.

그러나 전통적인 제한 주문은 선행 거래 문제를 가지고 있으며, 현재 대부분의 집합기는 중앙화된 제한 주문 솔루션을 사용하고 있어 여전히 이러한 문제가 존재한다. 그 중 iZUMi의 DL-AMM은 체인 상 주문서를 직접 구현하며, 일반 AMM에 비해 Gas 비용이 크게 증가하지 않기 때문에 현재 최고의 솔루션이다.

또한, Binance가 최근 출시한 Hashflow, 0x의 Matcha 및 1차 시장에서 등장한 여러 프로젝트는 RFQ 메커니즘을 채택하고 있으며, 사용자가 거래 요구를 제시하면 플랫폼이 오라클이나 시장 조성자를 통해 오프체인에서 사용자에게 가격을 제공하고, 이후 체인 상에서 원자 교환을 실현하여 슬리피지 등의 문제가 발생하지 않도록 하여 거래의 확실성을 제공한다. 그러나 이러한 메커니즘은 가격 발견을 실현할 수 없으며, 가격 발견 메커니즘은 완전히 오라클 등의 가격 입력에 의존하고, 본질적으로 GMX도 이러한 유형에 속한다.

4. DEX 기반 금융 상품, 거래 플랫폼 유동성 패키지 판매

이전 DeFi 체인 상 펀드 부분에서 우리 연구팀도 이 추세를 언급한 바 있다. 당시의 사례로 Umami Finance는 GLP를 통해 수익을 얻고, Mycelium(구 Tracer DAO)을 통해 GLP 변동 자산 부분의 노출을 헤지하여 사용자에게 U 기준 연 20%의 수익을 제공하였다. 그러나 Mycelium이 가격이 급변할 때 성과가 좋지 않아 이 제품을 종료하였다.

Uniswap V3를 대표하는 집중 유동성은 매우 유연한 자산으로, 다른 파생 상품의 효과를 시뮬레이션하는 데 사용할 수 있다. 예를 들어 현재 가격 하에서 범위를 설정하고 동일 가치의 현물을 보유하면 콜 옵션을 시뮬레이션할 수 있다. 또한 전통 CEX가 제공하는 이중 통화 금융 상품은 낮은 가격에 사고 높은 가격에 파는 전략을 사용하여 본질적으로 일정한 시장 조성 전략을 통해 사용자에게 수익을 제공한다. DEX의 LP 토큰은 동일한 제품을 실현할 수 있으며, 동일한 수준의 수익률을 제공할 수 있다. 이러한 제품은 본질적으로 사용자의 자금을 일정한 전략에 따라 집중 유동성 DEX의 LP에 배치하여 수수료 수익을 얻고, 마지막으로 약정된 규칙에 따라 정산하여 사용자의 특정 요구를 충족시키면서 DEX 유동성을 증가시키는, 상호 이익의 전략이다. iZUMi Finance는 이 분야에서 시도를 하고 있으며, 곧 관련 금융 상품을 출시할 예정이다.

미래의 DEX는 과연 어떻게 될까?

이 질문은 우리가 지속적으로 고민하는 부분이다. DEX 프로토콜 자체는 기본 인프라로서 좋은 개방성을 가지고 있으며, Uniswap 및 iZUMi Finance의 iZiSwap과 같은 DEX 프로토콜을 기반으로 다양한 제품과 서비스가 등장할 것이다. 본 부분의 추세에서도 언급했듯이, 집합기 + DEX의 이중 구조는 C단의 유동성과 유동성 분배를 실현하며, 동시에 프론트 엔드 경험을 CEX화하고 백엔드에서 전문적인 원스톱 유동성 제공 서비스를 실현하며, 금융 파생 상품을 지원한다. 이 공급망에서 많은 기회가 존재하며, 일부는 제품 형태일 수도 있고, 일부는 서비스 형태일 수도 있다.

모든 중앙화된 실체는 단일 지점에서 악행을 저지를 위험이 있다. BitMEX 창립자 Arthur Hayes가 최근 글 "Speechless"에서 언급한 바와 같이:

"중앙화된 거래소는 항상 고객의 불신 문제에 직면할 것이며, FTX는 실패한 첫 번째 고프로필 거래소가 아니며 마지막도 아닐 것이다."

DEX가 제공하는 자산의 투명성, 안전성, 무신탁성은 중앙화 기관의 지속적인 변동과 함께 그 신뢰성을 입증할 것이다.