DAO 펀딩 도구 Juicebox의 가치 기하학

Juicebox의 핵심 기능은 모금 도구입니다.

Juicebox의 핵심 기능은 모금 도구입니다.저자:echo_z,체인 찻집

작년 하반기부터 DAO의 발전은 사람들이 탈중앙화된 인간 협력의 희망을 보게 했다. 헌법 경매의 ConstitutionDAO, 아산지를 구출하는 AssangeDAO, 우크라이나 민간인을 구하는 UkraineDAO는 Web3 사용자들의 의지를 수백만, 수천만 달러의 막대한 자금으로 전환했다.

함께 발전한 것은 각종 DAO를 위한 도구들이다. DAO가 필요로 하는 완전한 도구는 다음과 같다: 회원 관리, 현재는 주로 Discord를 통해 이루어짐; 거버넌스 투표, 현재는 주로 Snapshot과 Aragon에 의존; 자금 관리, 프로그래밍 가능한 자금 풀인 Juicebox와 같은 것들.

Juicebox의 핵심 기능은 자금 모금 도구로, 유연한 자금 조달, 자금 배분 및 탈퇴 메커니즘을 설정할 수 있다. Juicebox는 ConstitutionDAO와 AssangeDAO에 서비스를 제공하여 일정한 명성을 쌓았지만, 무한 발행의 토큰 경제 모델로 인해 종종 오해를 받는다. 이 프로젝트의 장점과 가치는 무엇일까?

체인 찻집은 Juicebox의 제품 기능과 토큰 경제를 분석하여 프로젝트를 탐구해 보려 한다. 아래는 TL;DR로 빠르게 이해할 수 있는 내용이며, 물론 Juicebox에 대해 더 깊이 알고 싶다면 전체를 읽는 것을 권장한다.

TL;DR

1)제품 기능:기능이 순수하며, 핵심은 「자금 모금 도구」로, 프로젝트 측이 환율, 상환율 등의 주요 매개변수를 설정하여 다양한 자금 조달 형태를 실현할 수 있다.

2)토큰 경제:무한 발행하지만 가치 하락이 없으며, 플랫폼의 프로젝트 측에 2.5%의 인출 수수료를 강제적으로 기여하게 하고, 이 수수료로 시장 가격보다 훨씬 높은 가격으로 발행된 토큰을 구매하여 전체 토큰의 상환 가능 금액을 증가시켜 초기 투자자의 토큰 가치를 상승시킨다.

3)투자 분석:장점은 트랙의 확실성이 높고, 기본이 탄탄하며, 현재 평가가 낮다는 점; 위험은 기능이 단일하고 운영 홍보가 부족하여 경쟁에서 실패할 가능성이 있다.

1:제품 메커니즘

Juicebox가 제공하는 핵심 기능은 「자금 모금」이다. 단일 기부는 자금을 모으기만 하면 되지만, 지속적으로 운영해야 하는 모금 활동(예: 자금 조달 운영 회사)이라면 쉽지 않다. 여기에는 최소한 다음과 같은 단계가 포함된다: 대중으로부터 자금 모으기, 자금 흐름 배분, 대중에게 주식/증명서 배포, 대중 탈퇴.

Juicebox가 하는 것은 위의 단계에 대해 통합된 도구 플랫폼을 제공하여 사용자가 다양한 단계에서 매개변수를 설정하여 유연한 자금 조달 및 탈퇴 메커니즘을 실현할 수 있도록 하는 것이다. 각 프로젝트의 가장 단순한 형태는 다음과 같다: 프로젝트 측이 자금 조달을 시작하고, 계약 내에서 자금 흐름을 미리 작성한다; 대중이 ETH를 투자하고 해당 프로젝트의 토큰으로 교환한다(현재는 ETH를 통한 투자만 지원); 대중이 토큰을 소각하여 일정량의 ETH를 상환한다.

핵심 매개변수 설정을 통해 프로젝트 측의 구체적인 자금 조달 형태는 천차만별이다. 이러한 핵심 매개변수에는 다음이 포함된다:

자금 조달 한도를 결정하는 Cycle Duration(자금 조달 주기)와 Target(자금 조달 목표)

자금 사용 용도를 규정하는 Distribution(자금 배분)과 Reserve Rate(유지율)

토큰 경제 모델을 결정하는 Discount Rate(할인율)와 Bonding Curve Rate(결합 곡선 환율)

각 매개변수의 설정은 자금 조달의 성격과 결과에 큰 영향을 미친다. 아래에서 각각 설명하고 예를 들어 보겠다.

1.1 Cycle Duration \& Target ------ 자금 조달 한도 결정

Cycle Duration은 자금 조달 계획의 시간 유효 기간으로, 일정 기간 내에 계획이 변경되지 않도록 보장한다. 프로젝트 측은 이 매개변수를 설정하지 않고 언제든지 자금 조달 계획을 변경할 수 있지만, 이렇게 하면 투자 대중이 더 많은 위험을 감수해야 한다. 한 주기가 끝난 후 다음 Cycle을 시작할 수 있으며, 이론적으로 무한히 많은 자금 조달 라운드를 시작할 수 있다.

Target은 특정 자금 조달 주기 내의 자금 목표 금액으로, 이 금액에 대해 자금 조달 프로젝트 측은 미리 프로그래밍하여 자금을 어떤 주소에 배분할지 규정할 수 있다. 이는 프로젝트 측이 사용할 수 있는 금액의 한도이며, 자금 목표를 초과하는 부분은 Overflow(초과 부분)로, 사용자는 투자 비율에 따라 상환할 수 있다.

Cycle Duration과 Target을 설정하면 자금 조달의 시간과 금액에 명확한 한도를 설정할 수 있으며, 자금 수요가 명확한 프로젝트에 적합하다. 또한, Overflow의 설정은 대중의 광범위한 참여를 가능하게 하며, 자금 조달은 선착순이 아니라 비율에 따라 배분된다.

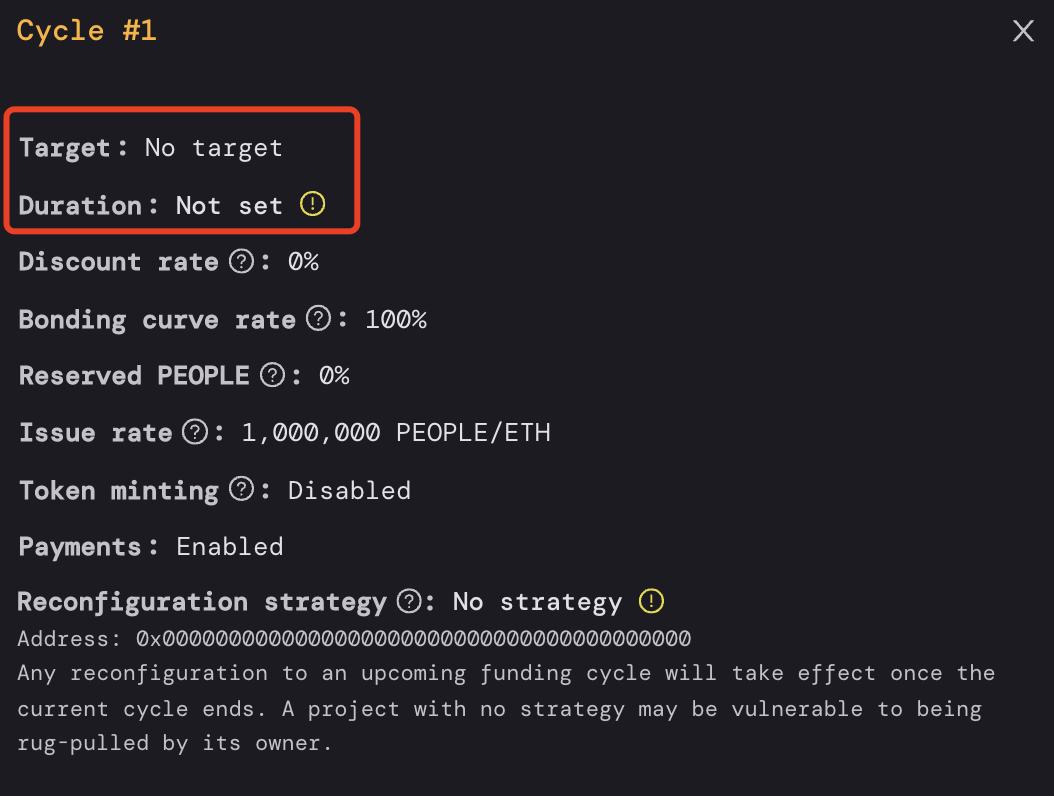

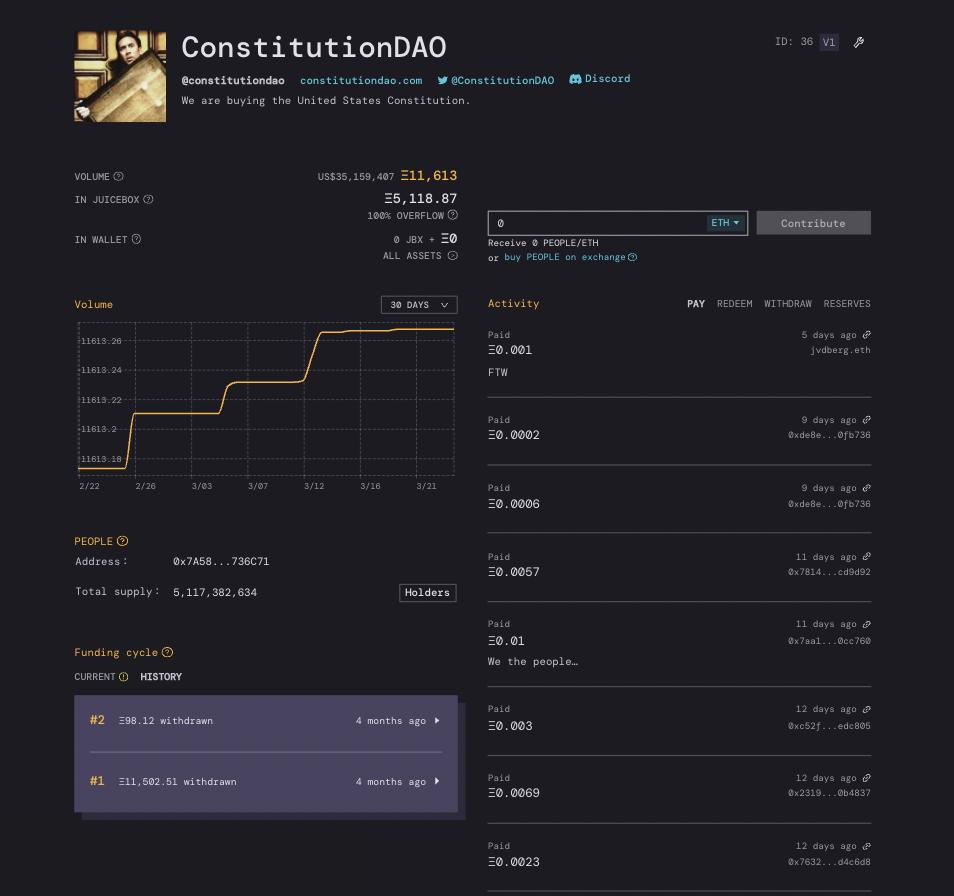

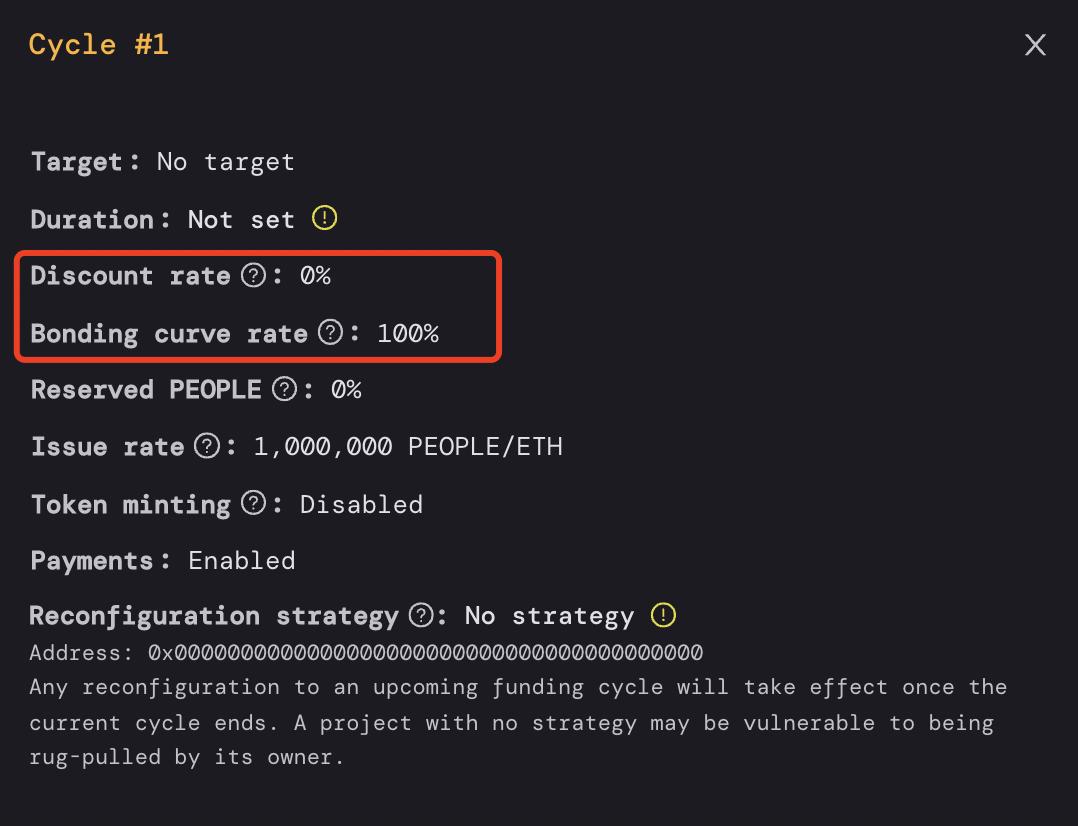

아래 그림은 ConstitutionDAO의 첫 번째 자금 조달 라운드를 보여주며, Cycle Duration과 Target이 설정되지 않았다. 헌법 사본 경매에 명확한 자금 수요가 없기 때문에 자금 조달에 한도가 설정되지 않았으며, 이는 무한 자금 조달과 같아 대중이 감수해야 할 자금 위험이 상대적으로 더 높다.

출처:https://juicebox.money/#/p/constitutiondao

그러나 경매가 실패한 후 프로젝트 핵심 팀은 모든 자금을 Overflow로 전환하여 사용자가 비율에 따라 상환할 수 있도록 허용했다. 사후적으로 보면, 프로젝트 측의 실제 결정이 결국 사용자의 자금 안전을 보장했지만, 자금 조달 형태 자체는 사용자 자금에 대한 보호가 부족했다.

출처 동일

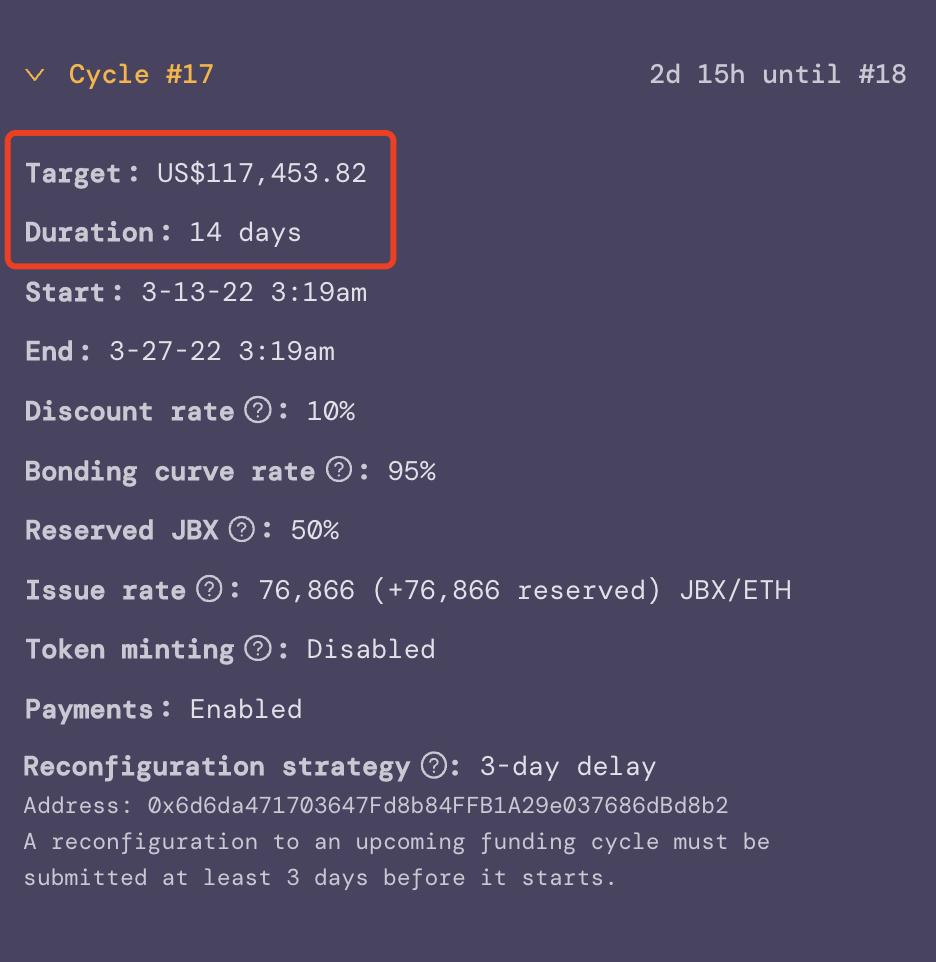

반대로, 자금 조달 한도가 설정된 예를 살펴보자. 아래 그림은 JuiceboxDAO의 최신 자금 조달 라운드로, 17번째 라운드이다. JuiceboxDAO는 Juicebox 프로젝트 측이 설립한 DAO로, Juicebox를 기반으로 구축되어 프로젝트의 모든 자금 관리 및 급여 지급을 위한 것으로, 전형적인 회사 자금 조달 운영 사례이다.

JuiceboxDAO의 각 자금 조달 라운드는 명확한 자금 목표와 주기를 규정하며, 자금 사용 용도도 매우 명확하다. 모두 회사 비용으로 사용되며, 창립 팀/기여자에게 급여를 지급하거나 제3자 도구의 비용을 지불하는 데 사용된다. 자금 조달 금액은 급여를 주로 하며, 창립자가 주관적으로 판단하여 결정하며, 기본적으로 매 2주마다 8~20만 달러 정도를 조달한다. 암호화 팀의 지출로는 과하지 않다.

출처:https://juicebox.money/#/p/juicebox

ConstitutionDAO와 JuiceboxDAO를 비교해 보면, Cycle Duration과 Target 매개변수가 자금 조달에 명확한 시간과 금액 한도가 있는지를 결정하며, 서로 다른 설정이 서로 다른 자금 조달 유형에 적합하다는 것을 알 수 있다.

ConstitutionDAO의 자금 조달은 경매 참여를 위한 것이며, 본래 목표 한도가 없고 무한 자금 조달 형태를 취하므로 투자 소액주주가 더 높은 위험을 감수해야 한다. 반면 JuiceboxDAO는 자금 수요가 명확한 자금 조달 프로젝트에 적합한 형태이다.

1.2 Distribution \& Reserve Rate ------ 자금 사용 용도 규정

자금 조달이 성공할 수 있는지의 미래 자금 흐름이 핵심이며, 이는 자금 조달 프로젝트 측이 대중에게 보여주는 일종의 사업 계획이다.

Juicebox를 통해 프로젝트 측은 계약 내에서 자금 목표 내의 자금이 어떤 주소에 배분될지를 규정할 수 있으며, 이것이 Distribution 기능이다. 또한, 프로젝트 측은 Reserve Rate를 설정할 수 있으며, 이는 이번 자금 조달에서 모든 모금의 일부가 추가 용도로 배분될 것임을 의미한다.

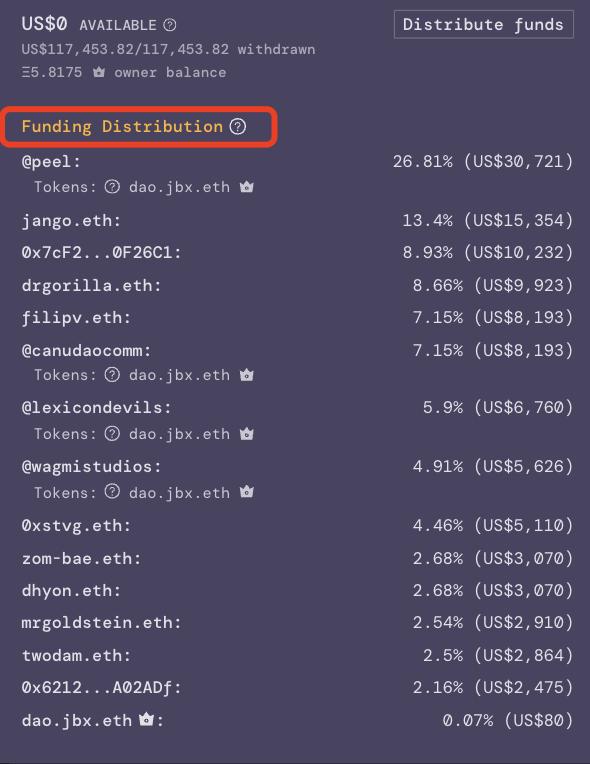

여전히 JuiceboxDAO의 최신 자금 조달 라운드를 예로 들면, 자금 목표 내의 금액은 아래 표에 따라 자동으로 이체되어 자금 배분이 완료된다. 이번 자금 조달은 11.7만 달러로, 이미 모든 배분이 완료되었다.

JuiceboxDAO 이번 라운드에서 Reserved Rate를 50%로 설정했으며, 즉 모든 신규 투자 자금의 50%가 아래 비율로 배분된다. 대다수는 JuiceboxDAO의 주소로 흐른다.

주목할 점은 Distribution에 사용되는 자금의 금액은 명확하며, 한편으로는 투자 금액이 증가함에 따라 무한히 증가하지 않으며, 다른 한편으로는 이전 라운드의 Overflow에서 전이될 수 있다는 점이다. JuiceboxDAO의 최신 자금 조달 라운드에서 실제로는 약 6 ETH만 조달되었지만, 실제 배분된 자금은 11.7만 달러로, 이는 역사적인 Overflow에서 전이된 것이다. Reserved 부분은 투자 금액에 비례하며, 수량은 통제할 수 없다.

물론, 위의 상황은 모두 체인 상에서만 발생할 수 있다. ConstitutionDAO의 자금 조달 페이지를 살펴보면 Distribution과 Reserved Rate 부분을 찾을 수 없는데, 이는 자금 사용이 모두 체인 외부의 경매에서 발생하기 때문이다. 이 부분은 모든 DAO 도구의 능력 경계이며, 일단 체인 외부 자금이 관련되면 프로젝트 측에 대한 신뢰에 의존해야 한다.

ConstitutionDAO 자금 조달 페이지

1.3 Discount Rate \& Bonding Curve Rate ------ 토큰 경제 모델 형성

이 두 숫자는 마법의 생성기로, 프로젝트의 토큰 경제 모델을 형성하며, 프로젝트의 발전에 깊은 영향을 미친다.

Discount Rate는 미래 자금 조달 라운드에서 프로젝트 토큰의 할인율로, 본질적으로 미래 사용자가 현재 사용자에게 제공하는 보조금의 양을 결정하며, 사용자가 초기 투자를 유도하는 데 사용될 수 있다. 모든 프로젝트의 첫 번째 자금 조달 라운드에서의 교환 한도는 고정되어 있으며, 1 ETH는 100,000,000개의 프로젝트 토큰으로 교환된다. 이후의 교환율은 Discount Rate에 의해 결정된다.

예를 들어, 어떤 프로젝트의 매개변수 설정에서 Discount Rate가 10%라면, 첫 번째 자금 조달 라운드에서 5 ETH를 투자하면 5,000,000개의 프로젝트 토큰을 받을 수 있으며, 두 번째 라운드에서 5 ETH를 투자하면 450,000,000개의 토큰(5,000,000 * 90%)만 받을 수 있다. 이 수치는 FOMO 효과를 가지고 있으며, 수치가 클수록 후속 투자의 가치가 하락한다.

Bonding Curve Rate는 사용자가 프로젝트 토큰을 소각하여 ETH를 상환하는 교환 곡선으로, 초기 상환의 손실을 결정하며, 사용자가 자금을 프로젝트에 보유하도록 유도하는 데 사용될 수 있다.

예를 들어, 어떤 프로젝트가 자금 목표를 1 ETH로 설정하고 a와 b가 각각 5 ETH를 투자했다면, 자금 풀에는 총 10 ETH가 있으며, 자금 목표의 1 ETH는 프로젝트 측이 배분하고, 상환 가능한 Overflow는 9 ETH가 된다.

Bonding Curve Rate가 50%라면, a가 먼저 상환할 경우 최대 약 2.5 ETH만 상환할 수 있으며, 나머지 약 6.5 ETH는 b가 모두 상환할 수 있다.

Bonding Curve Rate가 100%라면, a와 b 중 누구든 먼저 상환하더라도 최대 4.5 ETH를 상환할 수 있다.

Discount Rate와 Bonding Curve Rate는 프로젝트의 인센티브 방식을 설정하는 핵심 매개변수이다. Discount Rate가 높고 Bonding Curve가 낮을수록 사용자가 초기 진입을 유도하고 후기에 탈퇴하도록 유도하며, 프로젝트의 FOMO 지수도 더 강해진다. 반대로, 사용자는 더 자유롭게 진입하고 탈퇴할 수 있다.

여전히 ConstitutionDAO와 JuiceboxDAO를 통해 서로 다른 설정의 차이를 관찰해 보자.

ConstitutionDAO의 첫 번째 자금 조달 라운드에서 Discount Rate는 0%로, 즉 한 라운드 내의 교환율이 본 라운드와 동일하며, Bonding Curve Rate는 100%로, 즉 상환 시 선후에 관계없이 People의 보유 비율에 따라 상응하는 지분을 상환할 수 있다. 사용자에게는 진입 선후의 차이가 없다.

ConstitutionDAO의 첫 번째 자금 조달 매개변수

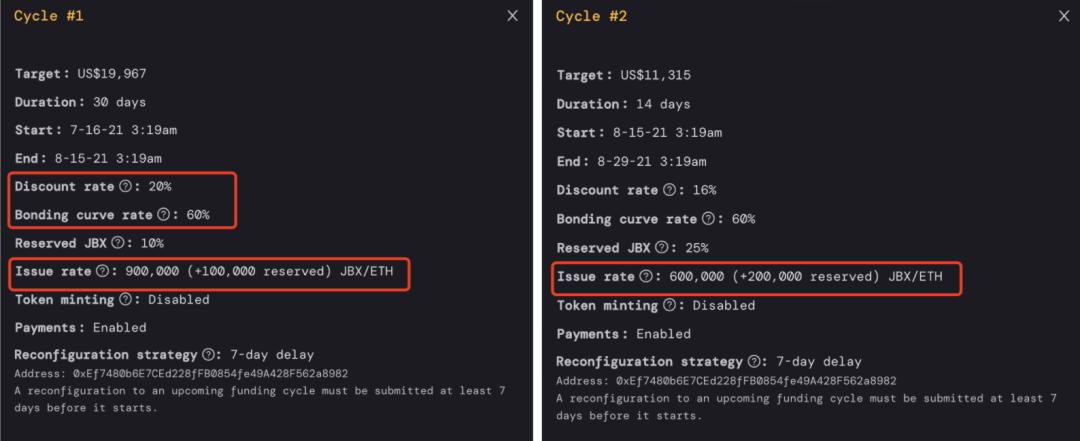

상대적으로, JuiceboxDAO는 사용자에게 초기 진입과 후퇴를 명확히 유도한다. 아래 그림과 같이, 첫 번째 자금 조달 라운드에서 Discount Rate를 20%로 설정하였고, 첫 번째 라운드의 교환율은 고정된 1 ETH에 10,000,000 JBX이다. 10%는 고정 유지 자금이므로, 사용자는 실제로 900,000 JBX를 받는다.

두 번째 라운드에서는 교환율이 첫 번째 라운드의 80%로, 1 ETH는 800,000 JBX로 교환되며, 25%의 Reserve Rate가 있으므로 사용자는 실제로 600,000 JBX만 받을 수 있다.

Bonding Curve Rate를 살펴보면, 처음 두 라운드 모두 60%로 설정되어 있으며, 초기 상환하는 사용자는 Overflow에서 보유한 JBX의 약 60%만 상환할 수 있으며, 늦게 상환할수록 비율이 증가한다.

JuiceboxDAO의 첫 번째 및 두 번째 자금 조달 매개변수

JuiceboxDAO 자체의 토큰 경제 모델은 3절에서 자세히 설명할 예정이다. 이제 우리는 최소한 교환율과 상환 교환율의 변화가 소액주주의 진입 선택에 큰 영향을 미칠 것임을 볼 수 있다.

1.4 미래 기능 확장

위의 기능은 V1 버전에서 구축되었다. 이 버전의 토큰 경제 설계에는 몇 가지 공통된 특성이 있으며, 여기에는 프로젝트 토큰이 무한히 발행될 수 있는 한도가 없고, 신규 사용자는 항상 투자할 수 있으며, Overflow에 있는 부분만 사용자가 상환할 수 있는 등의 특징이 포함된다.

팀은 V2 버전을 개발 중이며, 위의 특징들이 변화할 수 있도록 할 예정이다. V2의 핵심 기능은 토큰 한도 및 각 ETH의 교환율을 규정하고, 자금 조달을 종료할 수 있으며, 프로젝트 측이 언제든지 토큰을 발행하고 소각할 수 있도록 허용하는 것이다.

V2 버전의 핵심 변화는 토큰 경제 모델 설정을 중심으로 하며, 더 유연하고 자유로운 자금 조달 형태와 경제 모델을 실현하고자 한다.

2:토큰 경제

Juicebox의 토큰 경제 모델은 JuiceboxDAO에 의해 실현되며, 후자는 Juicebox 프로젝트에 기반하여 현재 V1 버전을 사용하고 있으며, 즉 무한 발행 모델이다.

주목할 점은 JuiceboxDAO의 현재 토큰 총량이 약 24.7억 개이며, CMC와 Coingecko에서는 11.7억 개로 표시되고 있으며, 차액 부분은 계약에서 인출되지 않아 기록되지 않았다. 시장 가격에 따르면, JuiceboxDAO의 현재 가치는 약 1,700만 달러이다.

2.1 가치 포착:무한 발행하지만 가치 하락이 없음

JuiceboxDAO의 토큰 JBX는 기능적 토큰이 아니며, 오직 거버넌스 역할만 한다. DAO의 거버넌스는 Snapshot에서 투표를 통해 이루어지며, 투표 권한은 JBX 보유 비율에 따라 결정된다.

기능적 역할이 없다면, JBX의 가치는 어디에서 오는 것일까? 답은 다음과 같다: 신규 투자자가 높은 가격으로 발행된 JBX를 구매하고, 플랫폼은 프로젝트 측에 수수료로 구매를 강제하며, 본질적으로 플랫폼이 세금을 부과하여 초기 구매자를 보조하는 것이다.

2.3 절에서는 JuiceboxDAO를 예로 들어 Discount Rate와 Bonding Curve Rate의 역할을 설명하였다. 사실 Discount Rate는 JBX의 「가치 상승률」을 결정하는 데에도 큰 영향을 미친다.

JuiceboxDAO의 첫 번째 자금 조달 라운드에서 Discount Rate는 20%, 두 번째 라운드는 16%, 최신 라운드는 10%이다. 수치는 점차 낮아지고 있지만, Discount Rate는 누적 곱으로 작용한다. 두 라운드에서 10%가 지나면 처음의 81%의 JBX만 교환할 수 있다.

Bonding Curve를 고려하지 않을 경우, 모든 Overflow의 자금은 JBX 보유 비율에 따라 상환되므로, Discount Rate는 JBX의 가치 하락을 초래하지 않으며, 오히려 발행된 JBX는 가치 하락하고, 초기 구매한 JBX는 가치 상승하여 발행된 높은 가격으로 초기 투자자를 보조한다.

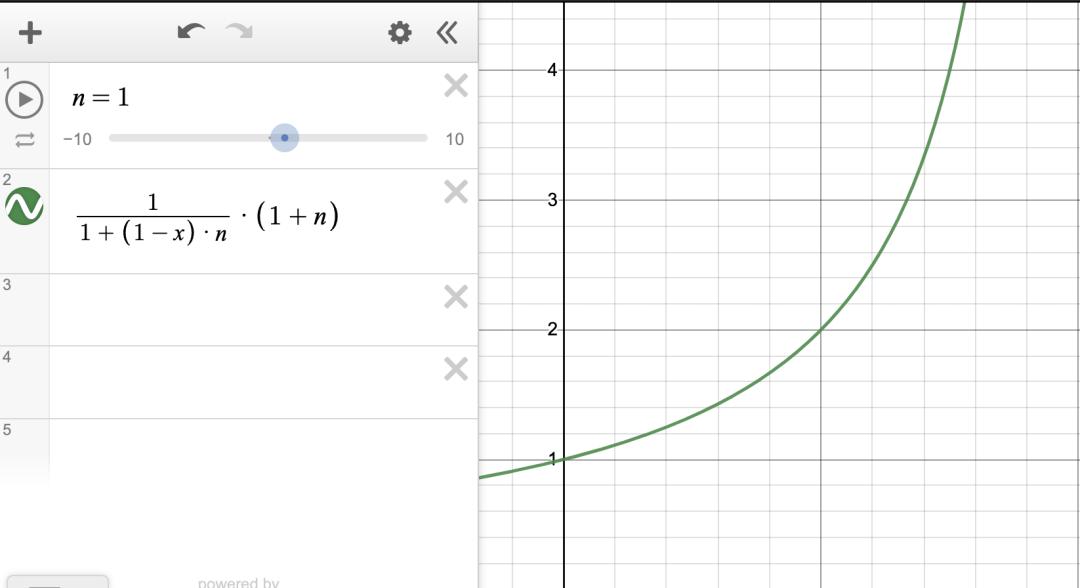

필자는 Discount Rate와 미래 신규 자금량을 각각 매개변수로 하여 이미지를 그려 설명하였다(아래는 모두 Bonding Curve Rate와 Reserved Rate를 고려하지 않는다).

아래 그림에서 n은 신규 자금량이 원래의 n배임을 나타내며, n=1이라고 가정한다; x는 Discount Rate를, y는 상환 가능한 모든 자금량을 나타낸다. Discount Rate가 증가함에 따라 y는 현저히 증가한다.

주소:https://www.desmos.com/calculator/9mz7ffd4fl

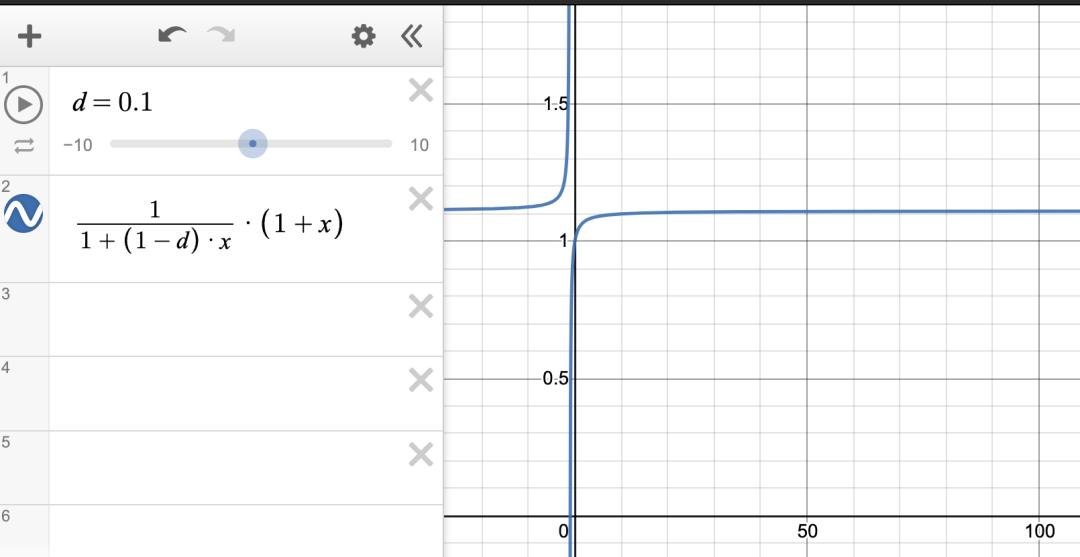

아래 그림에서 d는 Discount Rate를 나타내며, d=10%라고 가정한다; x는 신규 자금량이 가장 초기 투자한 금액의 x배임을 나타내며, y는 상환 가능한 모든 자금량을 나타낸다. x가 증가함에 따라 y도 계속 증가하지만, 증가폭은 점점 작아진다.

주소:https://www.desmos.com/calculator/y2wmg5pat6

따라서 Discount Rate가 0보다 클 때, 신규 투자량이 증가함에 따라 초기 JBX는 더 가치 있게 된다. 물론 이는 Bonding Curve Rate와 Reserved Rate가 초래하는 다른 영향을 고려하지 않은 것이며, 즉 Bonding Curve Rate=1, Reserved Rate가 감소하지 않는 상황을 가정한 것이다.

이로 인해 흥미로운 현상이 발생한다: JBX는 무한히 발행되지만 가치 하락이 없다. 이는 본질적으로 Discount Rate가 발행된 토큰의 가격을 현재의 상환 가격보다 높게 만들어 신규 투자자의 자금이 초기 투자자를 보조하는 결과를 초래하기 때문이다.

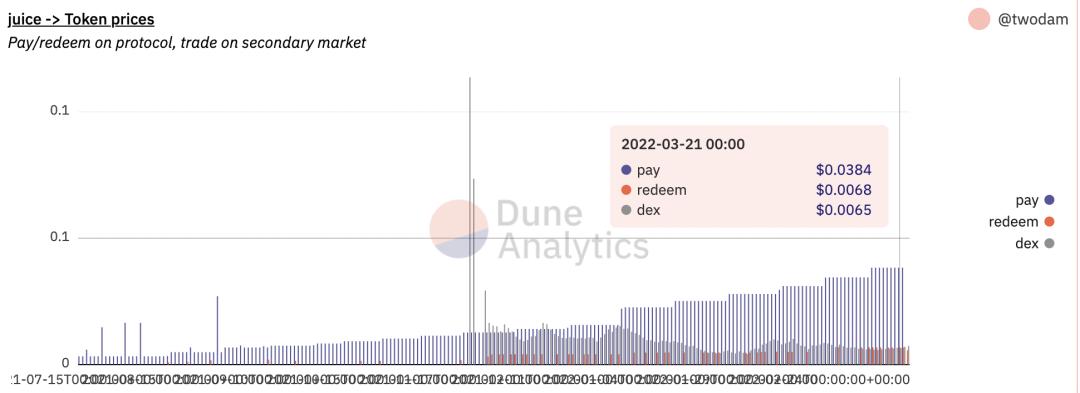

아래 그림은 역사적인 발행 가격, 상환 가격 및 거래 가격을 보여주며, 이 현상을 확실히 입증한다. 발행 가격은 점차 상승하며, 항상 상환 가격보다 훨씬 높다; 상환 가격도 전체적으로 서서히 상승하고 있으며, 현재 이차 시장 거래 가격에 근접해 있다.

출처:https://dune.xyz/twodam/Juicebox-Projects

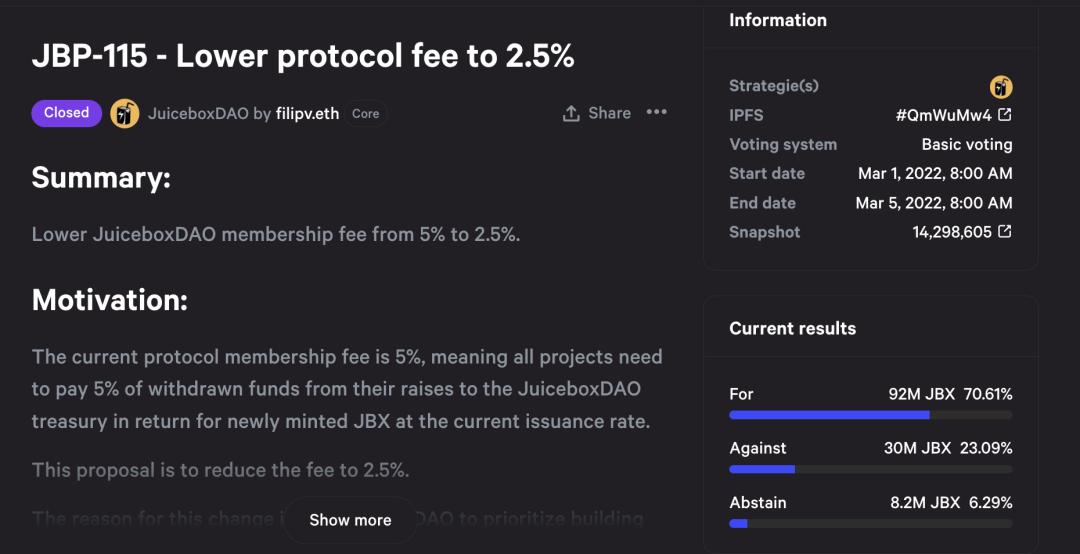

그렇다면, 발행 가격이 시장 거래 가격보다 훨씬 높은데 누가 투자에 참여할까? 실제로 현재의 실제 투자 대부분은 개인 투자자에서 나오지 않으며, Juicebox가 플랫폼의 프로젝트 측에서 수수료를 부과하여 발생한다: 각 프로젝트가 Juicebox에서 인출한 자금의 2.5%(처음에는 5%였으나, 올해 3월 투표를 통해 2.5%로 낮추었다)는 JuiceboxDAO의 신규 자금으로 들어가며, 현재의 자금 조달 매개변수에 따라 일정량의 JBX로 교환되어 JBX 보유자가 된다.

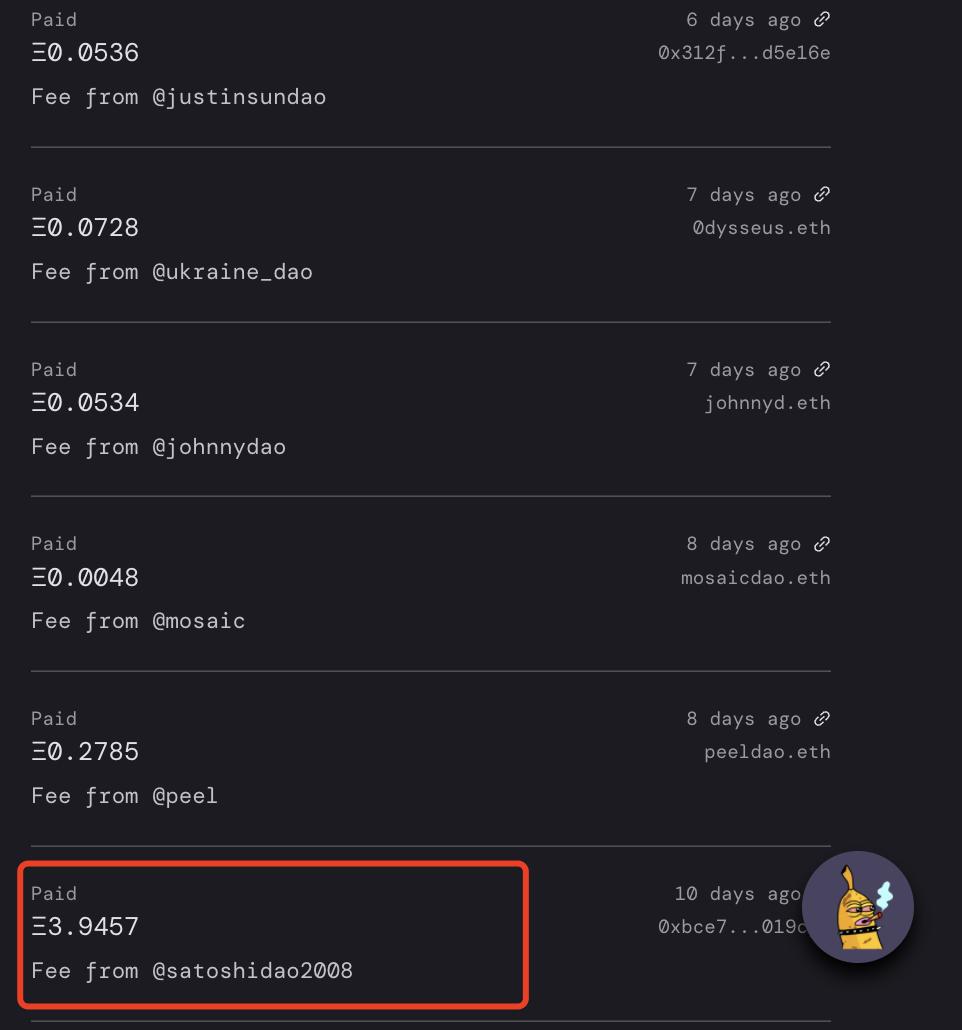

JuiceboxDAO의 최신 자금 조달 라운드에서, 약 6 ETH는 기본적으로 프로젝트의 수수료에서 발생하였으며, 그 중 주요 비용은 SatoshiDao라는 프로젝트에서 발생하였다.

출처:https://juicebox.money/#/p/juicebox

요약하자면, JBX의 발행 가격은 실제 가격이 아니며, Juicebox에 기반한 프로젝트에 대해 플랫폼이 간접적으로 부과하는 비용으로, 즉 플랫폼 세금의 일종이다.

투자자에게는 신규 토큰을 발행할 필요가 없으며, 이차 시장에서 더 나은 가격이 있다. JBX의 가치 상승은 Juicebox에 점점 더 많은 신규 프로젝트가 참여하여 상환/시장 가격을 상승시키는 데 의존한다.

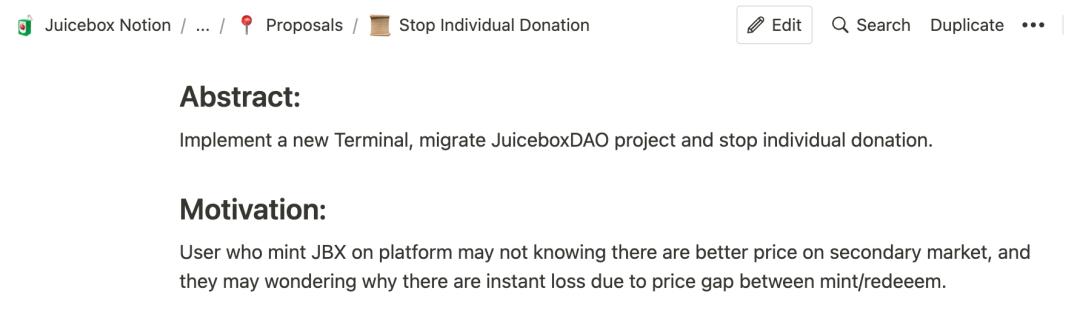

사실, 3월의 제안에 따르면, 지난 3개월 동안 개인 투자자의 자금은 신규 자금 총량의 1.8%에 불과하며, 커뮤니티 제안은 개인 투자 경로를 직접 종료하고 소액주주가 이차 시장에서 JBX를 구매하도록 유도할 것을 권장하였다.

출처:https://www.notion.so/Stop-Individual-Donation-4d74a422264149f4b085630488664c97

2.2 동적 조정의 토큰 분배

JuiceboxDAO의 각 자금 조달 라운드는 JBX를 발행하며, 토큰 분배는 매번 자금 조달 매개변수 설정에 따라 동적으로 조정된다. 주로 3부분으로 나뉜다: 1)Target 자금 목표 금액의 사전 분배; 2)각 라운드 자금 조달의 신규 자금 보유 분배; 3)신규 투자자가 교환하는 토큰 분배.

다시 JuiceboxDAO의 최신 자금 조달 라운드 정보를 살펴보면, 위의 분배를 더 잘 이해할 수 있다.

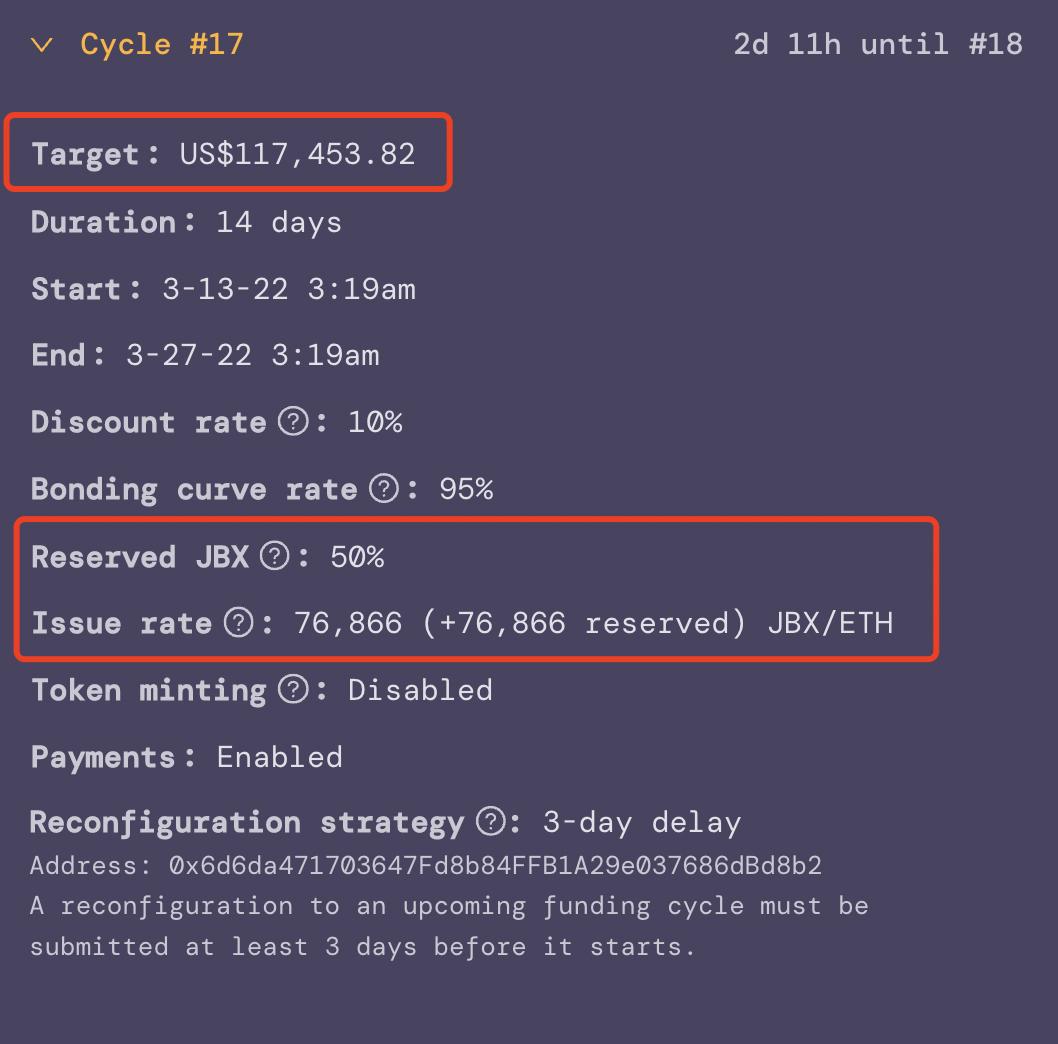

1)Target 자금 목표 금액은 예정된 Distribution 계획에 따라 여러 체인 주소에 배분되며, 주로 직원/기여자의 급여로 사용된다. 주목할 점은 이번 자금 조달에서 약 6 ETH만 조달되었으며, 여기의 11.7만 달러 자금은 이전 자금 조달 라운드의 Overflow에서 발생한 것이다. 팀은 역사적인 Overflow를 새로운 라운드에 주입하여 Target을 완료하고, 나머지 부분 및 신규 자금은 새로운 Overflow로 들어간다.

2)Reserved JBX, 즉 신규 자금 조달의 보유 부분은 약 3 ETH이며, 이 부분의 약 75%는 JuiceboxDAO의 체인 주소로 흐르고, 나머지는 직원/기여자에게 균등 분배된다.

3)신규 투자자가 교환하여 얻은 토큰은, 1 ETH를 투자할 때마다 76,866개의 JBX를 받게 된다. Juicebox는 Juicebox에 기반한 모든 프로젝트에서 2.5%의 인출 수수료를 부과하며, 이는 JuiceboxDAO의 신규 투자로 간주되며, 플랫폼 세금으로 작용하며, 현재 JuiceboxDAO의 주요 수입원이다.

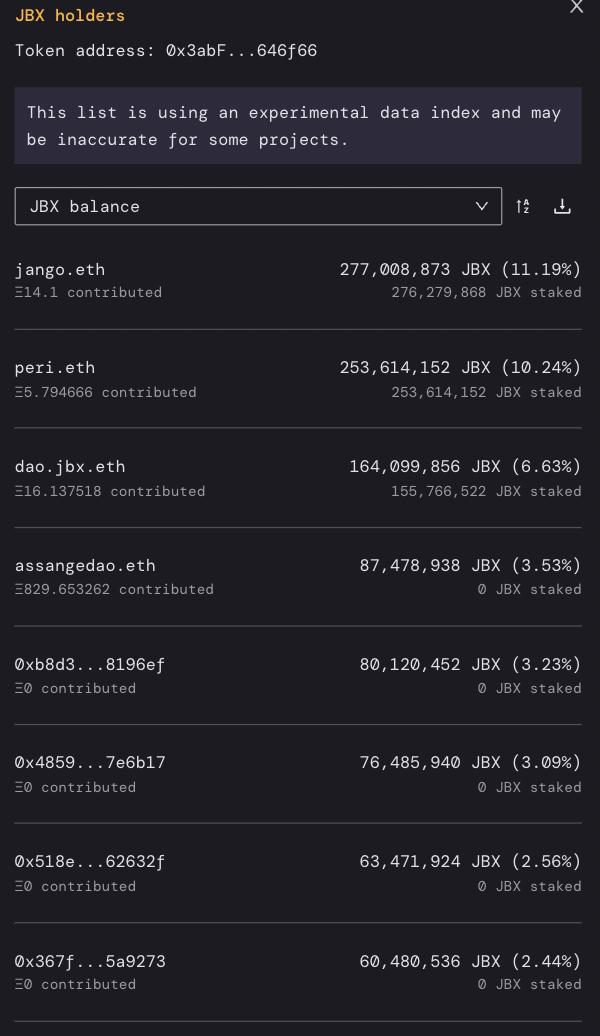

위의 분배는 동적으로 조정되며, 현재 전체 토큰 분포 상황은 아래와 같다. 창립자 jango와 또 다른 핵심 구성원 peri는 각각 약 10%를 보유하고 있으며, JuiceboxDAO는 약 7%를 보유하고 있고, 나머지는 다른 기여 DAO나 투자자에게 있다.

출처:https://juicebox.money/#/p/juicebox

3:운영 현황

3.1 사업 규모

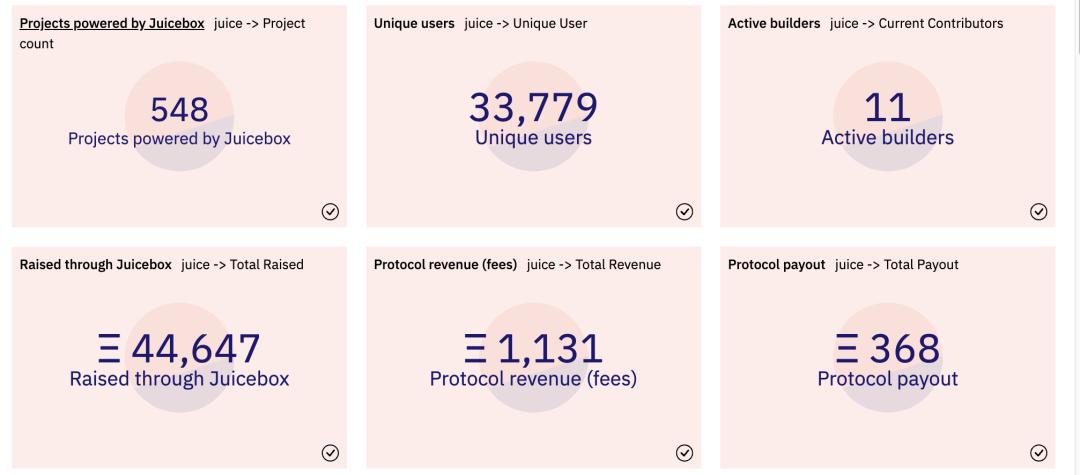

Juicebox는 2021년 7월 ETH에서 출시되었으며, 현재 약 550개의 프로젝트가 배포되어 있으며, 총 자금 조달은 약 44,647 ETH, 즉 약 1.6억 달러이다.

출처:https://dune.xyz/twodam/Juicebox-Protocol-Overview

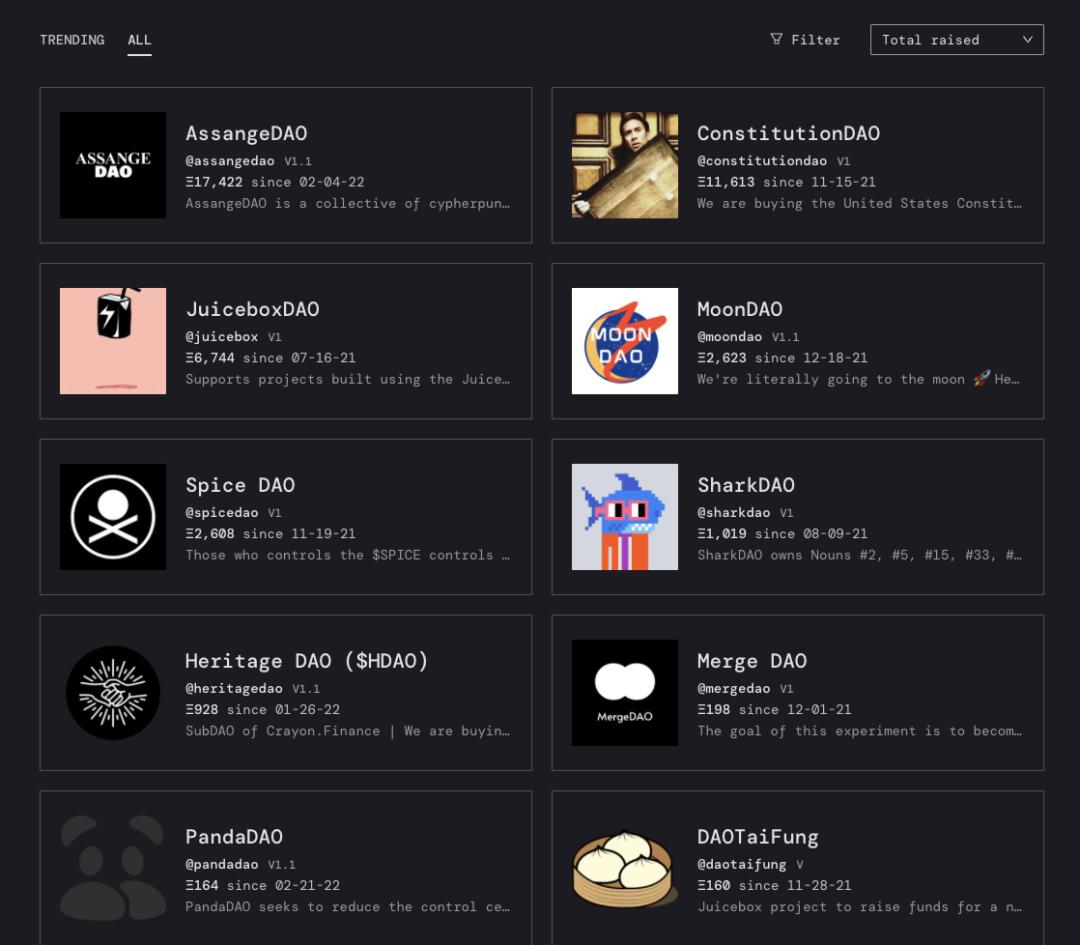

Top10 프로젝트의 누적 자금 조달량은 160~17,422 ETH 사이, 즉 50만~5,300만 달러 사이이다. 나머지 대부분의 자금 조달량은 매우 적다.

Juicebox에서 자금 조달량 Top10 프로젝트, 출처:https://juicebox.money/#/projects?tab=all

Juicebox의 규모는 암호화 세계에서 크지 않으며, 총 공급량은 24억 개의 토큰, 단가는 0.007 달러, FDV는 약 1,700만 달러이다. 그러나 Juicebox는 이미 상당히 유명한 두 개의 DAO 조직인 헌법 사본 경매의 ConstitutionDAO와 아산지 구출의 AssangeDAO를 수용하고 있으며, DAO 도구 중에서 한 자리를 차지하고 있다.

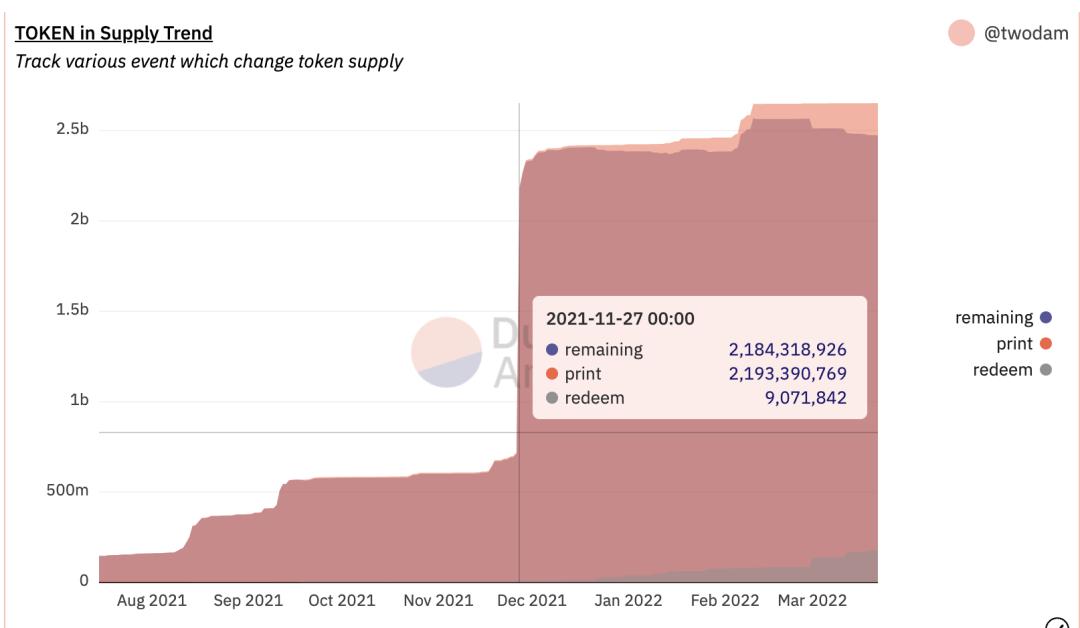

Juicebox가 처음 주목받은 것은 ConstitutionDAO 덕분이다. 21년 11월 27일 첫 번째 급등을 경험하며, 약 14.8억 개의 JBX가 새로 발행되었으며, 이는 모든 발행량의 약 56%에 해당한다.

출처:https://dune.xyz/twodam/Juicebox-Projects

이 급등은 People이 이차 시장에서 급등한 첫 번째 정점 날짜와 일치하며, People에 의해 촉발된 결과로 보인다.

그러나 그 이후 Juicebox의 발전은 상대적으로 느리며, 특별히 눈에 띄는 자금 변화는 없다.

팀이 계획한 미래 로드맵에는 제품 사용 교육 강화, 분석을 위한 대시보드 제작, L2 결제 채널 추가, Overflow 투자 기능 개발 등이 포함되어 있다.

전반적으로 팀의 작업 스타일은 「불교식 실용적」이며, 대규모 홍보가 없고 기능 개발에 집중하고 있다. 프로젝트는 아직 감사받지 않았으며, 제품은 풀뿌리 실험품과 공식 상업 제품 사이에 있다.

아마도 홍보 부족으로 인해, 코인 가격은 저조하며, 현재 시장 가격은 상환 가격에 근접해 있으며, 코인 가격이 최저가에 도달한 상태이다. JuiceboxDAO의 계약 내 잔액은 약 1,800만 달러이며; 동시에, 토큰 총량은 약 24억 개, 현재 코인 가격은 약 0.007 달러, FDV는 약 1,700만 달러로, 각 JBX 뒤에는 약 1.05 달러의 ETH 가치가 지지하고 있다.

3.2 커뮤니티 거버넌스

Juicebox의 커뮤니티 구축은 비교적 진지하고 소박하며, 자발성이 강하고 FOMO 색채가 약하다.

커뮤니티의 정보 공개는 비교적 잘 되어 있으며, 특히 대시보드 구축이 매우 전문적이다. Juicebox의 모든 프로젝트 수와 자금 조달 금액, 각 프로젝트의 자금 조달 이력 등이 모두 명확하게 드러난다. 본문 작성이 원활했던 것도 데이터 공개의 유효성 덕분이다.

Juicebox의 많은 직원들은 구축 과정에서 점차 모집된 기여자들이다. 특히, 그 중에는 많은 중국 기여자들이 있으며, Discord 그룹에서 유일한 외국어 채널도 중국어 채널이다.

핵심 거버넌스 의제는 모두 Snapshot에서 진행되며, 3월에 제안 투표를 통해 인출 수수료를 5%에서 2.5%로 낮추었다. 투표율은 약 6% 정도이다.

인출 수수료 관련 제안

3월 11일, 커뮤니티는 1억 개의 JBX를 에어드랍하였으며, 현재 시장가로 약 70만 달러에 해당한다. 에어드랍 평가 원칙은 60%는 거버넌스, 40%는 보유 기반이다. 에어드랍은 앞으로도 불규칙적으로 진행될 예정이며, 사용자 기여를 보상하기 위한 것이다.

또한 현재 커뮤니티는 스테이킹 계획을 고려하고 있다.

4:팀 및 자금 조달

팀은 매우 풀뿌리이며, 온라인에서 공개 자료를 거의 찾을 수 없다.

창립자 jango는 스마트 계약 코드 작성을 담당하며, Juicebox 초기 블로그와 교육 홍보도 기본적으로 jango가 수행하였다. 또 다른 핵심 구성원인 peri는 프론트엔드를 담당하며, 일반 사용자가 사용하는 https://juicebox.money/ 웹페이지는 그가 작성한 것이다. 두 사람은 각각 약 10%의 JBX 지분을 보유하고 있다. 또한, peri는 Juicebox 설립 초기에도 예술품 관련 TileDAO를 창립하여 첫 번째 실험 프로젝트로 삼았다.

Discord에 따르면, 현재 약 20명의 커뮤니티 기여자가 있으며, 각 자금 조달에서 일부 금액을 급여로 분배받고 있다.

Juicebox는 지금까지 자본이 유입되지 않았으며, 운영 자본은 각 자금 조달 금액에 의존하고 있다.

5:요약:장점 및 위험

체인 찻집은 Juicebox의 핵심 장점으로 다음을 꼽는다:

1)DAO 도구 분야에 위치하고 있으며, DAO 생태계의 발전은 필연적으로 기본 도구를 촉진하므로, 트랙의 확실성이 높고 천장도 높다.

2)제품이 실제 사용에 투입되었으며, 유명한 AssangeDAO와 ConstitutionDAO가 모두 Juicebox에 기반하여 구축되어 시장 수요를 검증하고 일정한 명성을 쌓았다.

3)토큰 뒤의 가치 지지력이 상대적으로 견고하며, 자산이 FDV보다 높은 드문 프로젝트이다.

동시에 Juicebox는 몇 가지 불확실성에도 직면해 있다:

1)제품 기능이 순수하고 단일하여, 자금 조달 기능이 극대화되어 널리 채택될 가능성이 있지만, 기능이 완전하고 자금/제안/회원의 원스톱 관리를 제공하는 DAO 도구에 뒤처질 가능성도 있다. 예를 들어, 올해 1월 1,050만 달러의 자금을 조달하고 1.6억 달러의 평가를 받은 SuperDAO와 같은 경우이다.

2)팀의 스타일이 불교식 실용적이며, 제품 개발에는 좋은 일이지만, 운영 홍보 투자가 부족하여, 경쟁이 치열한 상황에서 사용자를 잃을 가능성이 있다.