SignalPlus マクロ分析特別版:良いことのやりすぎ

今週の焦点はCPIと決算に置かれていますが、現在市場はこの2つの面に対して比較的良好な期待を持っています。全体のCPIは3%以下で維持されると予想されており、盈亏平衡インフレ率は安定しています。しかし、ミシガン大学のインフレ期待が初めて上昇し、賃金の成長が強いことから、リスクバランスが上方に傾く可能性があり、これは現在の市場心理に非常に悪影響を及ぼします。

今週の焦点はCPIと決算に置かれていますが、現在市場はこの2つの面に対して比較的良好な期待を持っています。全体のCPIは3%以下で維持されると予想されており、盈亏平衡インフレ率は安定しています。しかし、ミシガン大学のインフレ期待が初めて上昇し、賃金の成長が強いことから、リスクバランスが上方に傾く可能性があり、これは現在の市場心理に非常に悪影響を及ぼします。

市場にとって、良いニュースが再び悪いニュースとなった。

市場は新年に強い非農業雇用データにより不利なスタートを切り、12月の雇用者数は25.6万人増加(市場予想は+16.5万人)、失業率は4.1%(予想は4.2%)に低下し、米国債の利回りは一時約10ベーシスポイント上昇し、長期金利は5%近くに達し、米国株は1.5%下落、ドルは強含み、原油価格は3%上昇し、暗号通貨は前の数取引日で約5%修正した後、横ばいとなった。

12月の雇用報告はすべての投資銀行の予想を上回り、報告によれば家庭調査の雇用者数は47.8万人増加し、パートタイムで働く若年層の雇用者数が急増し、平均時給は前年同月比で3.9%増加し、7月の低点3.6%を大きく上回り、価格圧力が再び現れる可能性を示唆しており、これは最近米連邦準備制度にとって大きな問題となっている。

債券利回りは熊陡な動きを示し、10年物利回りは4.74%に達し、30年物利回りは5%近くに達し、過去12ヶ月の高水準に達した。また、経済は依然として強いままであり、トレーダーは2025年の利下げ予想を近3回からわずか1回に急速に引き下げ、これにより昨年9月の米連邦準備制度のハト派への転換が政策ミスのように見える。

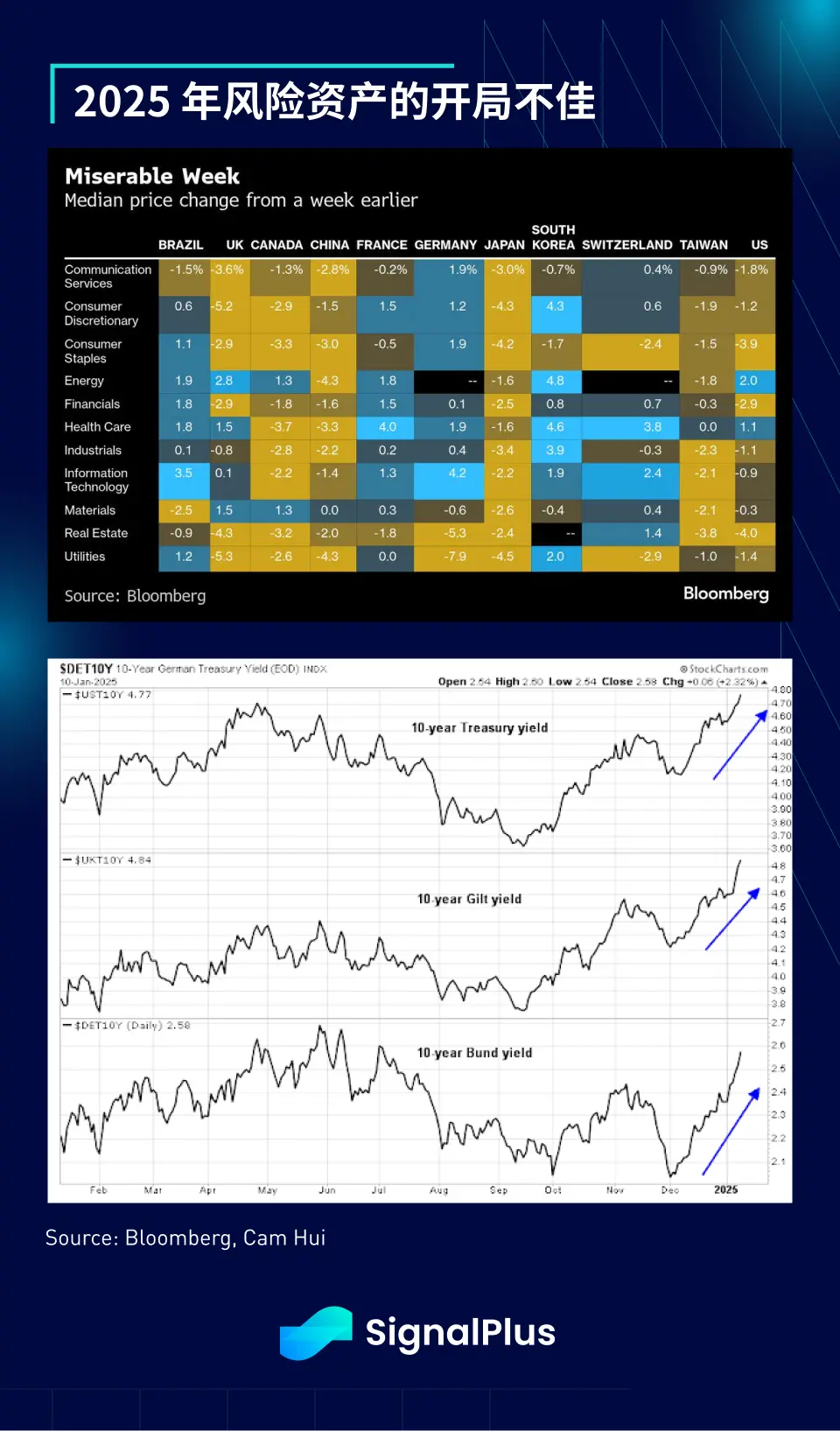

そのため株式市場は圧力を受け、アメリカ、イギリス、日本、中国の株式市場はそれぞれ異なる理由で下落した。アメリカとイギリスの市場は債券利回りと資金調達コストの急上昇により打撃を受け、日本は中央銀行の利上げとインフレ抑制が遅れすぎたために罰せられ、中国は逆の問題に直面し、デフレ経済の鈍化と具体的な刺激策の欠如により市場が失望した。

中国では、CSI 300指数は取引初週に5%以上下落し、2016年以来最悪の年度スタートを記録した。関税と制裁リスクへの懸念が高まり(テンセントが最新の標的となった)、政策への失望感も相まって、中国の株式市場は10月の高値から20%下落した。また、国内利回りは歴史的な低水準に達し、人民元の為替レートも弱含み、リスク感情をさらに打撃し、現在明確な終息の兆しは見えない。

今週の焦点はCPIと決算に置かれ、現在市場はこの2つに対して比較的良好な期待を持っている。全体のCPIは3%以下に維持されると予想され、インフレ期待は安定している。しかし、ミシガン大学のインフレ期待が初めて上昇し、賃金の成長が強いことから、リスクバランスが上向きに傾く可能性があり、これは現在の市場感情に非常に不利である。

CPI発表後、決算シーズンが正式に始まり、金融および大型テクノロジー株は追加の圧力に直面する可能性がある。政策面では、中国人民銀行と国家外貨管理局の記者会見、米連邦準備制度の関係者の発言、そして日本銀行総裁Himinoの発言が予定されており、市場はこれに基づいて金融および財政政策の今後の道筋を決定する。

暗号通貨の分野では、価格は週あたり約5-10%下落し、BTCは比較的目立った動きを見せた。先週、米国司法省がSilk Road事件で押収したBTC(総額65億ドル)の清算を許可されたとの報道があり、市場に売却理由を提供し、同時に疑問を引き起こした:もし政府が暗号通貨に真剣であれば、なぜこのBTCを「BTC準備」に直接組み入れないのか?

ETFは先週月曜日に資金の純流入を開始したが、後半には大幅な売却があり、水曜日以降に7億ドル以上が流出した。先物のロングポジションの清算総額は約10億ドルに達し、11月から12月の規模に近づいている。

シティグループが最近(そのTradFi顧客向けに)実施した調査によれば、回答者は一般的に2025年のBTC価格が上昇すると予想しており、大多数は年末の価格が10万から20万ドルの範囲にあると見込んでいる。価格は感情に従って動くのか、それとも感情は価格に従って変動するのか?私たちはすぐにその答えを知ることができる!