2024年の暗号投資資金調達の変局:一次市場と二次市場のデカップリング、VCプロジェクトの主導権喪失

AI分野が注目を集め、2024年Q4の資金調達数が急増。

AI分野が注目を集め、2024年Q4の資金調達数が急増。作者:夫如何,Odaily星球日报

2024年の暗号分野の投資と資金調達の熱度は市場の動向から乖離し、VCコインはもはや市場のパフォーマンスを主導しなくなった。

マクロレベルでは、暗号市場は2024年に多くの歴史的瞬間を迎え、ビットコイン現物ETFの上場、イーサリアム現物ETFの上場、各国の規制政策の明確化、米連邦準備制度の利下げ発表、トランプのホワイトハウス復帰の可能性など、マクロレベルでのポジティブな影響があり、ビットコインは10万ドルの重要な関門を突破した。

暗号市場内部を見れば、memeが市場の注目の的となり、異なる時期の異なるmemeタイプが市場の上昇を後押ししている。VCプロジェクトは低迷し、トークンの線形リリースサイクルがVCプロジェクトの慢性的な「毒」となっている。

総合的な要因の影響で、一次市場の資金調達は数量的に大きく増加したが、資金調達額はより慎重である。

2024年の一次市場の投資と資金調達活動を振り返ると、Odaily星球日报は以下のことを発見した:

● 2024年の一次市場の資金調達件数は1295件、開示された資金調達総額は93.46億ドルである;

● AIセクターが注目を集め、2024年第4四半期の資金調達件数が急増した;

● 単一の投資額が最大でPraxisの5.25億ドルである。

注:Odaily星球日报は、各プロジェクトのビジネスタイプ、サービス対象、ビジネスモデルなどの次元に基づき、Q1に開示された資金調達(実際のクローズ時間はしばしばニュース発表よりも早い)のすべてのプロジェクトを5つの主要セクターに分類した:インフラ、アプリケーション、技術サービスプロバイダー、金融サービスプロバイダー、その他のサービスプロバイダー。各セクターはさらにGameFi、DeFi、NFT、決済、ウォレット、DAO、Layer 1、クロスチェーンなどの異なるサブセクターに分かれている。

2024年、BTCとmemeコインの年

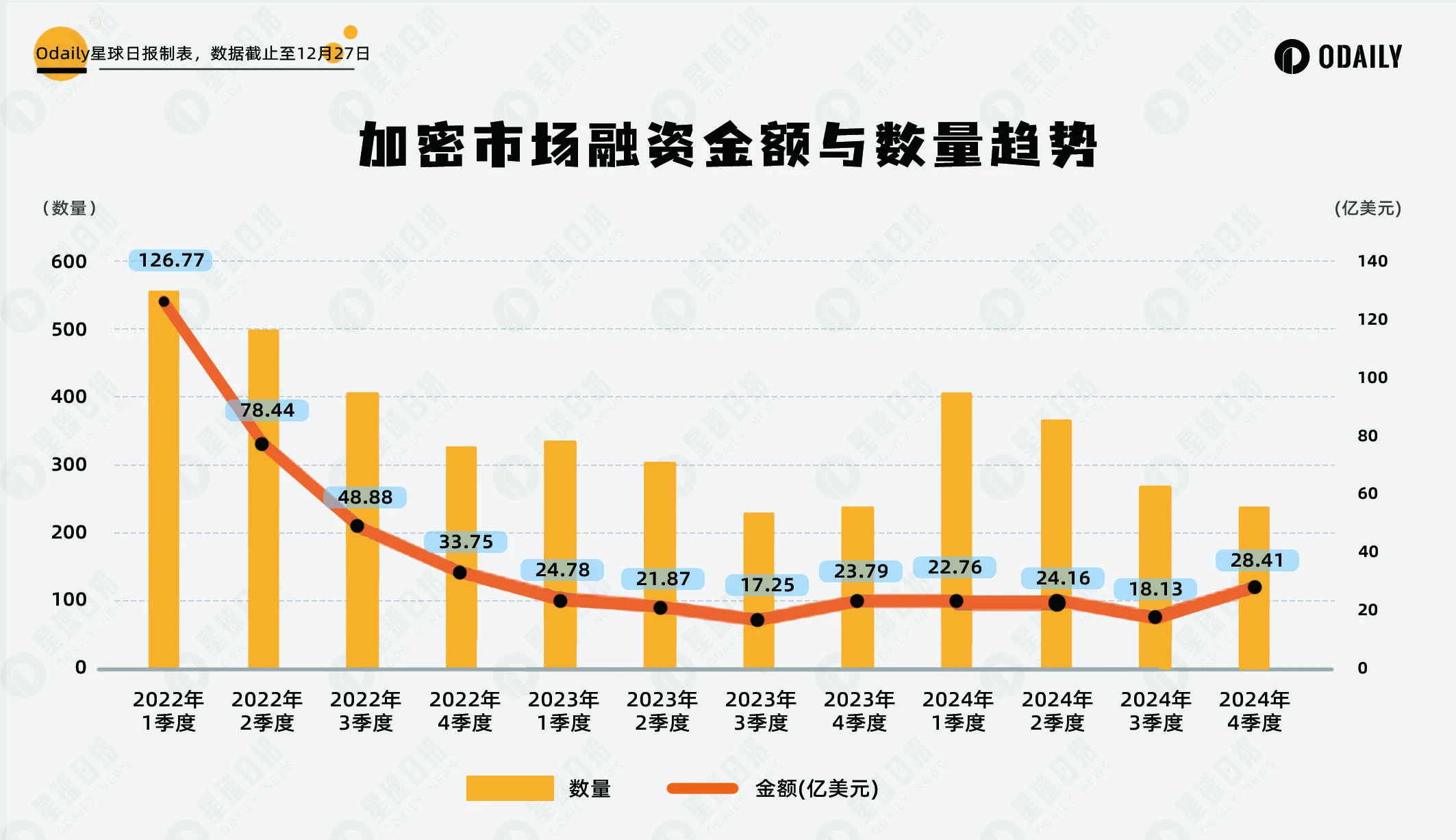

過去3年間の一次市場の資金調達の概況を総覧すると、重要な結論が得られる: 2024年の一次市場の投資と資金調達活動は、暗号市場の大局の動向から徐々に乖離しており、市場の動向は主にビットコインとmemeセクターが主導している。一方、従来のVCプロジェクトは低迷し、市場の核心的な推進力となることが難しくなっている。

データ分析から見ると、2022年は前回の暗号市場サイクルのピーク時期であり、一次市場の資金調達活動は非常に活発で、数量と金額の変化は市場の動向とほぼ同期していた。2022年第1四半期の資金調達件数は562件、金額は126.77億ドルに達した。しかし、市場が下落サイクルに入ると、資金調達活動は急速に縮小し、第4四半期には資金調達件数が330件、金額が33.75億ドルに減少した。

2023年は熊市の影響が続き、一次市場の資金調達活動と全体の市場も同様に低迷した。資金調達件数と金額は年間を通じて減少し、第3四半期にはそれぞれ232件と17.25億ドルに達し、過去3年間で最低点を記録した。この段階の一次市場は明らかに大局の動向に深く影響され、市場の感情と資本の活発度は抑制されていた。

2024年は一次市場の投資と資金調達活動の重要な転換点となる。データによれば、資金調達件数は顕著に反発し、第1四半期の資金調達件数は411件に達し、2023年第4四半期から約69%増加した。しかし、資金調達件数の回復に対して、資金調達額は慎重な動きを見せており、年間の四半期総資金調達額は18億ドルから28億ドルの範囲で推移している。これは、資本の活発度が回復しているにもかかわらず、投資家が資金の投入に対してより保守的であることを示しており、さらに一次市場と大局の乖離特性を示している。

市場の熱度分布を見ると、2024年の暗号市場の動向はビットコインとmemeセクターが主導しており、これは前回のサイクルのパフォーマンスとは対照的である。前回のサイクルでは、VCプロジェクトは通常市場のホットスポットの中心であったが、2024年はVCプロジェクト全体が低迷し、市場に対して実質的な影響を与えることが難しくなっている。この現象は、一次市場の動向が大局の動向の参考指標としての価値を失ったことを意味している。

2024年の一次市場は理性的かつ独立的な傾向を示している。2022年の熱狂と2023年の寒冬を経て、投資家は明らかにより慎重になり、プロジェクトの実際の質と長期的な価値により注目するようになっており、盲目的に市場のホットスポットを追い求めることはなくなっている。この変化は、一次市場が従来の暗号市場サイクルから徐々に脱却し、新しい発展段階に入っていることを示唆している。

資金調達件数の増加と金額の慎重さの背後には、VC機関がより分散投資を好み、資本配分においてより保守的であることが反映されている。この態度は、市場の熱度の回帰が資本の大規模な流入をもたらさず、投資家が本当に潜在能力のあるプロジェクトにより注目するよう促していることを示している。言い換えれば、一次市場はもはや市場の「追随者」ではなく、未来の市場の構造を形成する役割を果たし始めている。

2024年の一次市場の資金調達件数は1295件、開示された資金調達総額は93.46億ドル

Odaily星球日报の不完全な統計によれば、2024年の世界の暗号市場では1295件の投資と資金調達事件が発生し(ファンドの募金や買収を除く)、開示された総額は93.46億ドルで、インフラ、技術サービスプロバイダー、金融サービスプロバイダー、アプリケーション、その他のサービスプロバイダーのセクターに分布している。その中で、アプリケーションセクターが最も多くの資金調達件数を得ており、合計606件;インフラセクターが最も多くの資金調達額を得ており、資金調達額は39.76億ドルである。両者は資金調達額と件数で他のセクターをリードしている。

上の図から見ると、アプリケーションセクターは暗号業界で最もエンドユーザーに近い分野であり、常に一次市場の注目の焦点であった。2024年、アプリケーションセクターの資金調達パフォーマンスは2023年と比較して二重の成長を実現し、資金調達件数と金額は前年比約20%増加した。

2024年のインフラセクターの資金調達パフォーマンスは特に目を引く。資金調達件数と金額は2023年と比較して大幅に増加し、増加率は50%を超えている。この成長の背後には、暗号業界が技術基盤の施設を継続的にアップグレードする必要性があるだけでなく、AI(人工知能)やDePIN(分散型IoTネットワーク)などの新興分野の台頭があり、インフラセクターに新たな発展機会をもたらしている。

総じて、2024年の世界の暗号市場の投資と資金調達活動は明確な特徴を示しており、アプリケーションセクターとインフラセクターが数量と金額でリードしていることは、市場がエンドユーザーの体験と基盤技術のアップグレードの二重の需要を持っていることを示している。同時に、技術サービスプロバイダー、金融サービスプロバイダー、その他のサービスプロバイダーのセクターは安定した発展の中で新たな機会を孕んでおり、特に金融サービスプロバイダーのセクターは主流の金融が参入することで、2025年に新たな突破口を迎える可能性がある。

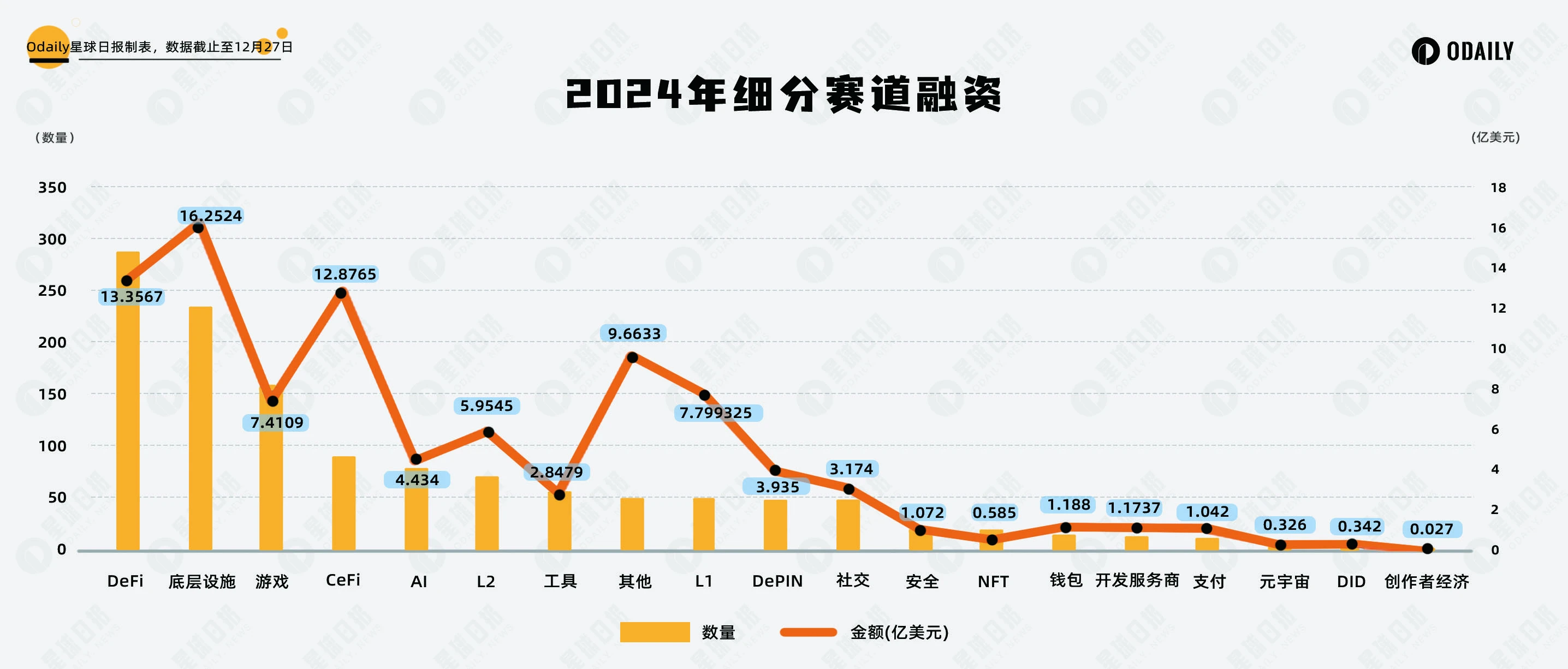

AIセクターが注目を集め、2024年第4四半期の資金調達件数が急増

Odaily星球日报の不完全な統計によれば、2024年の細分化されたセクターでは資金調達事件がDeFi、基盤施設、ゲームに集中しており、その中でDeFiセクターは289件、基盤施設セクターは236件、GameFiセクターは160件である。

サブセクターの資金調達状況の分布を見ると:

2024年の細分化されたセクターを通じて、DeFiと基盤施設セクターは引き続き安定した成長を維持し、資金調達総量と数量の両方で首位を占めている。これは、市場が分散型金融と基盤技術に対する需要が依然として強いことを示しており、DeFiの新しいプロトコルの革新や、マルチチェーンの相互運用性、ブロックチェーンの安全性などの基盤施設の継続的な最適化が資本の注目の焦点となっている。

それに対して、ゲームセクターは最初の3四半期で目を引くパフォーマンスを示し、資金調達件数は安定して上位3位にランクインしていたが、第4四半期には明らかな下落に直面し、わずか29のプロジェクトが資金調達情報を公開した。この傾向は、GameFiの熱度が段階的に減少していることを反映しており、市場がその短期的な収益性とユーザー成長の見通しに対してより慎重な態度を示している。

同時に、AIセクターの熱度が急速に上昇し、2024年の大きなハイライトとなっている。このセクターは初期には他の分野(DeFiや基盤施設など)と共に発展しており、単独で区分されていなかった。しかし、第3四半期からAIセクターは徐々に頭角を現し、特に第4四半期には資金調達件数と金額がともに倍増した。市場はAI+ブロックチェーンの応用の可能性に高い関心を示しており、AIエージェントの台頭がこのセクターへの資本の投資熱をさらに高めている。

単筆の投資額が最大でPraxisの5.25億ドル

2024年の資金調達額Top 10のランキングから見ると、市場環境に波動があるにもかかわらず、投資機関は基盤施設類プロジェクトに対する信頼を依然として強く持っている。ランキング上位10のプロジェクトはほぼすべて基盤技術と革新の方向に焦点を当てており、機関がこのようなセクターの将来の発展に対して高い期待を寄せていることを示している。

L1公チェーンは依然として大規模な資金調達を引き寄せている。ランキングには、老舗公チェーンのAvalancheが2.5億ドルのプライベートラウンド資金調達を完了したほか、Monad、Berachain、Babylonなどの新興プロジェクトも強力な成長勢いを示している。これらのプロジェクトは技術革新とエコシステムの拡張を通じて、投資家の注目を集めている。

Praxisは今回のランキングの資金調達チャンピオンであり、5.25億ドルの投資を受けた。しかし、このプロジェクトの具体的な発展方向は依然として相対的に不明瞭であり、主にDAO組織形式で管理されており、DAOに参加するには申請が必要で、関連情報の開示が制限されている。

注目すべきは、Paradigmがランキングでの主導的地位を明らかにしていることである。トップのベンチャーキャピタル機関として、Paradigmはランキング中の3つのプロジェクト、Monad、Farcaster、Babylonにリード投資を行った。