Electric Capital 2024年開発者レポート全文:上級開発者数が新記録、アジアの暗号開発者数が最も多い

アジアは現在、開発者の割合が最も高い大陸であり、暗号開発者の3人に1人がアジアに住んでいます。ヨーロッパは2位です。2015年以降、北米は1位から3位に順位を下げました。

アジアは現在、開発者の割合が最も高い大陸であり、暗号開発者の3人に1人がアジアに住んでいます。ヨーロッパは2位です。2015年以降、北米は1位から3位に順位を下げました。原題:《2024 Crypto Developer Report》

著者:Maria,Electric Capital

翻訳:1912212.eth,Foresight News

第六回年次ElectricCapital開発者レポートは、設立以来829人が参加し、記録的な9.02億回のコード提出を分析し、170万のコードリポジトリをカバーしました。

2024年の暗号業界データはどのように表現されていますか?

要点まとめ:

- 暗号業界はグローバルであり、開発者の勢いは北米から他の地域に移行しています。

- 開発者とユースケースは異なるエコシステムで多様化しています。

- アプリケーションはすべてのタイムゾーンをカバーしており、世界的な広範な利用を示しています。

私たちは暗号分野の開発者数を過小評価しています。なぜなら、私たちの統計はオープンソースの開発活動にのみ焦点を当てているからです。

私たちの方法論には以下が含まれます:

- 開発者のプロフィールを単一の標準的なアイデンティティに統合する。

- ボットアカウントを特定し排除する。

- 開発活動を反映しないコードリポジトリ(データリストなど)を削除する。

2015年にイーサリアムが導入されて以来、暗号業界は年平均39%の成長を遂げています。2015年には、月間アクティブ開発者は約1,000人でした。現在:月間アクティブ開発者数は23,613人に増加しています。

過去1年間で、月間アクティブ開発者数はわずかに7%減少しました。

しかし、暗号業界に2年以上従事している開発者の数は27%増加しました。

これらの経験豊富な開発者は、業界の発展を推進しています。なぜなら、彼らは70%のコード提出量を貢献しているからです。

2015年以降、暗号業界はどのように変化しましたか?暗号開発者のグローバルな多様性を見てみましょう。

開発者の分布の重心は、アメリカとヨーロッパから82%から世界の他の地域に移行しました。

アジアは現在、開発者の割合が最も高い大陸であり、3人の暗号開発者のうち1人がアジアに住んでいます。ヨーロッパは2位です。2015年以降、北米は1位から3位に下降しました。

開発者の割合を通じて、これらの大陸のトップエコシステムを特定できます。

開発者の割合に基づくと、イーサリアムは各主要大陸ブロックで1位のエコシステムです。

- ソラナは2位です。

- ポリゴンはアジアと南アメリカで3位です。

- ポルカドットはヨーロッパで3位です。

- ベースは北米で3位です。

- dfinityはアフリカで3位です。

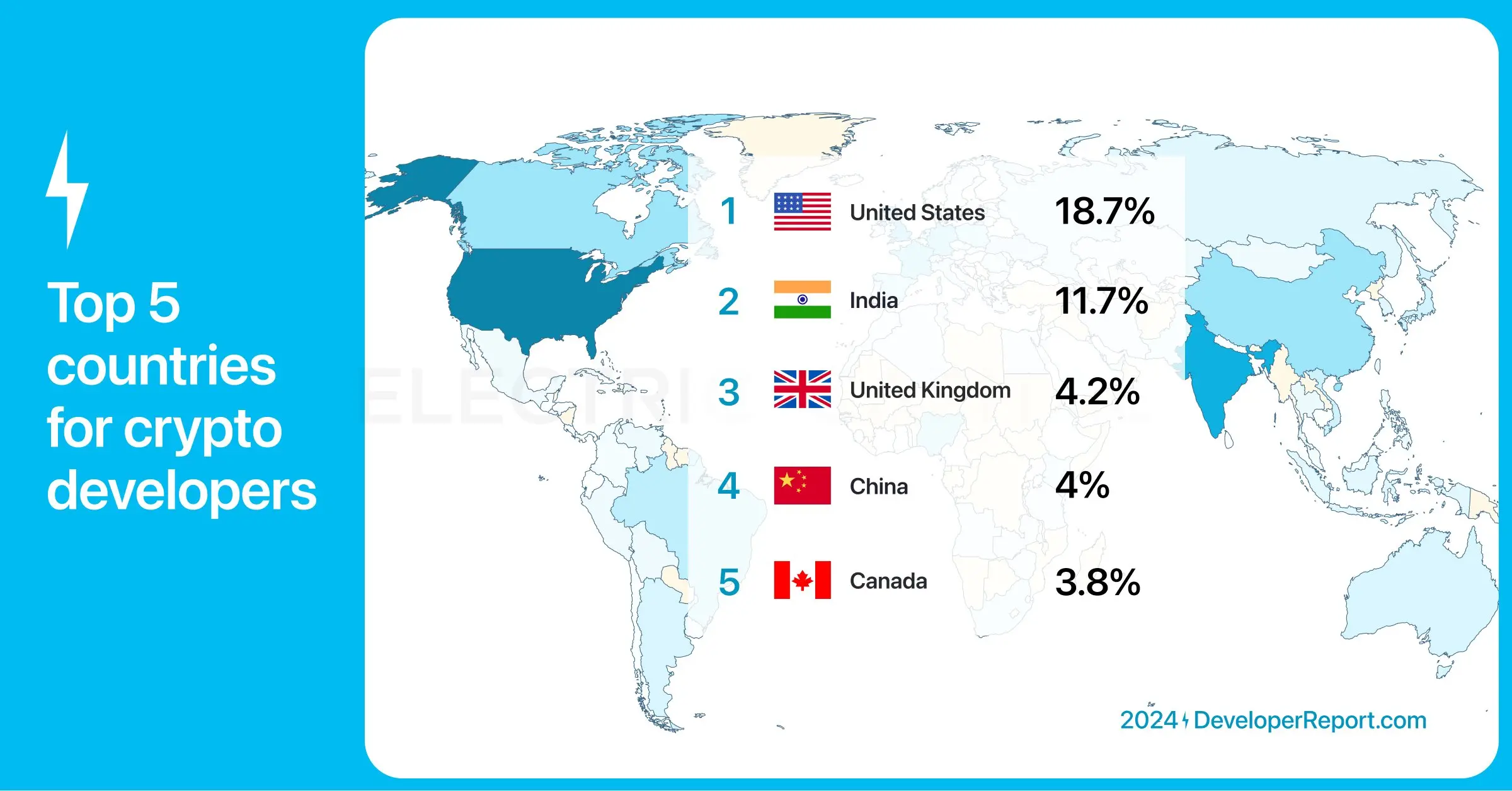

アメリカ、インド、イギリス、中国、カナダは、世界の暗号開発者の中で最大のシェアを占めています。

アメリカは依然として暗号開発者の割合が最も高い国ですが、2015年以降は継続的に減少しています。インドは10位から2位に上昇しました。

国別のトップ3エコシステム開発者の割合:

- イーサリアムはアメリカ、イギリス、中国、カナダで1位、インドで2位です。

- ソラナはインドで1位、他の地域で2位です。

- ベースはアメリカとインドで3位です。

- ポリゴンはイギリスで3位です。

- NEARプロトコルはカナダで3位です。

- ポルカドットは中国で3位です。

インドは2024年に最も多くの新しい暗号開発者を迎えました。17%の新しい暗号開発者がインドから来ています。

新しい開発者に焦点を当てましょう------2024年には39,148人の新しい開発者が暗号分野を探索しました。これらの新しい開発者をエコシステム別に細分化できます。

ソラナは2024年7月に新たに参加した月間開発者数が最も多いエコシステムとなりました。

2024年の新開発者の全体的な状況:

ソラナは新開発者が最も多いエコシステムで、1位です。

イーサリアムは2位です。dfinity、Aptos、ベース、ビットコイン、SuiNetwork、NEARプロトコル、ポルカドット、ポリゴン、Starknetには1,000人以上の新開発者が参加しています。

arbitrum、BNBCHAIN、Optimism、StellarOrg、ton_blockchainには500人以上の新開発者が参加しています。

誰が開発者総数で最も急成長していますか?開発者総数は新しい開発者とハッカソン参加者の関心を反映しています。

2023年第3四半期と2024年第4四半期のデータに基づくと、開発者総数が最も急成長しているトップ10エコシステムは:

誰がフルタイム開発者数で最も急成長していますか?フルタイム開発者は月に10日以上コードを提出するため、彼らはエコシステムに安定した貢献をしています。

2023年第3四半期と2024年第4四半期のデータに基づくと、フルタイム開発者が最も急成長しているトップ10エコシステムは:

多くの開発者が複数のチェーンで活躍しています------現在、3人の暗号開発者のうち1人が複数のチェーンで働いており、この傾向は増加しています。月間アクティブなマルチチェーン開発者は、2015年の10%未満から2024年には34%に増加しました。

最も多くのマルチチェーン開発者を持つチェーンは、イーサリアムと開発者リソースを共有しています。

EVMチェーンは最も多くの開発者を共有しており、顕著なネットワーク効果を持っています:74%のマルチチェーン開発者がEVMチェーンで働いています。

2021年以降、EVMクロスチェーンデプロイ者の割合は4倍に増加しました。

ベースは2024年のEVMマルチチェーンデプロイ者に最も人気のあるチェーンですが、ベースのデプロイ者はベースチェーンに留まる傾向があります。

デプロイ者がコードを複数のチェーンに公開するため、ほとんどのオリジナルコードはどこで書かれているのでしょうか?

2020年以前、ほぼすべてのEVM上のオリジナルチェーンコードロジックはイーサリアム上にありました。

現在、EVMチェーンのコード革新の割合は30%を超えていません。

ベースは現在、すべてのEVMチェーン上のオリジナルチェーンコードロジックの25%を占めており、すべての主要EVMチェーンの中で最も多いです。

これがイーサリアムエコシステムがコード革新の先頭を維持する方法です------L2チェーンを通じて。65%の革新はメインネットとETH L2チェーンで発生しています。

イーサリアムエコシステムは、EVMとマルチチェーン開発者の中での主導的地位を通じて強力なネットワーク効果を示しています。このエコシステムのパフォーマンスはどうですか?

イーサリアムの月間アクティブ開発者は6,244人で、前年比で17%減少しました。

大部分の損失は2021年以降に参加した開発者から来ています。イーサリアムで働いている開発者の中で、2年以上の開発者は21%増加しました。

現在、イーサリアム開発者の半数以上がイーサリアムL2チェーンで働いており、この割合は2022年には25%でした。

イーサリアムL2チェーンは過去4年間で開発者の顕著な成長を経験しました。イーサリアムL2チェーンの月間アクティブ開発者総数は3,592人で、arbitrumが2021年に導入されて以来、年平均67%増加しています。

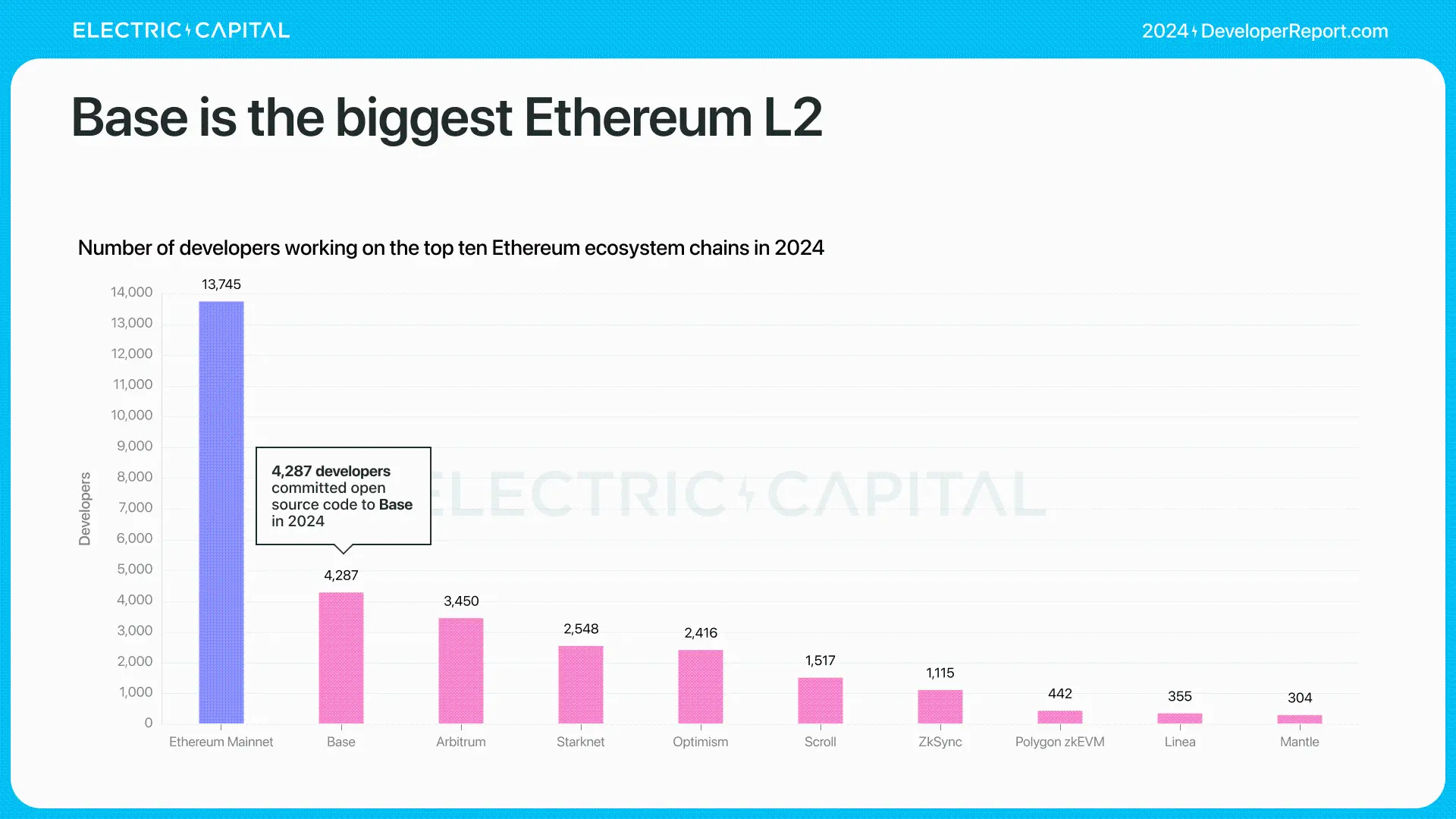

ベースは最大のイーサリアムL2チェーンです。

arbitrum、Starknet、Optimismは2024年に2,000人以上の開発者を持っています。

2024年、ビットコインの月間アクティブ開発者は1,200人で、安定しています。

経験豊富なビットコイン開発者(ビットコイン開発に2年以上従事している)は着実に増加しています。現在、月間アクティブな経験豊富なビットコイン開発者は672人に達し、新記録を更新しました。

42%のビットコイン開発者------ほぼ半数------がビットコインのスケーリングソリューションに従事しています。

ゼロ知識証明(ZK)は、開発者中心の研究から生まれた分野です。その発展はどうなっていますか?

2,000人以上の月間アクティブ開発者がZKエコシステムで働いており、そのうち823人はフルタイム開発者で、月に10日以上コードを提出しています。

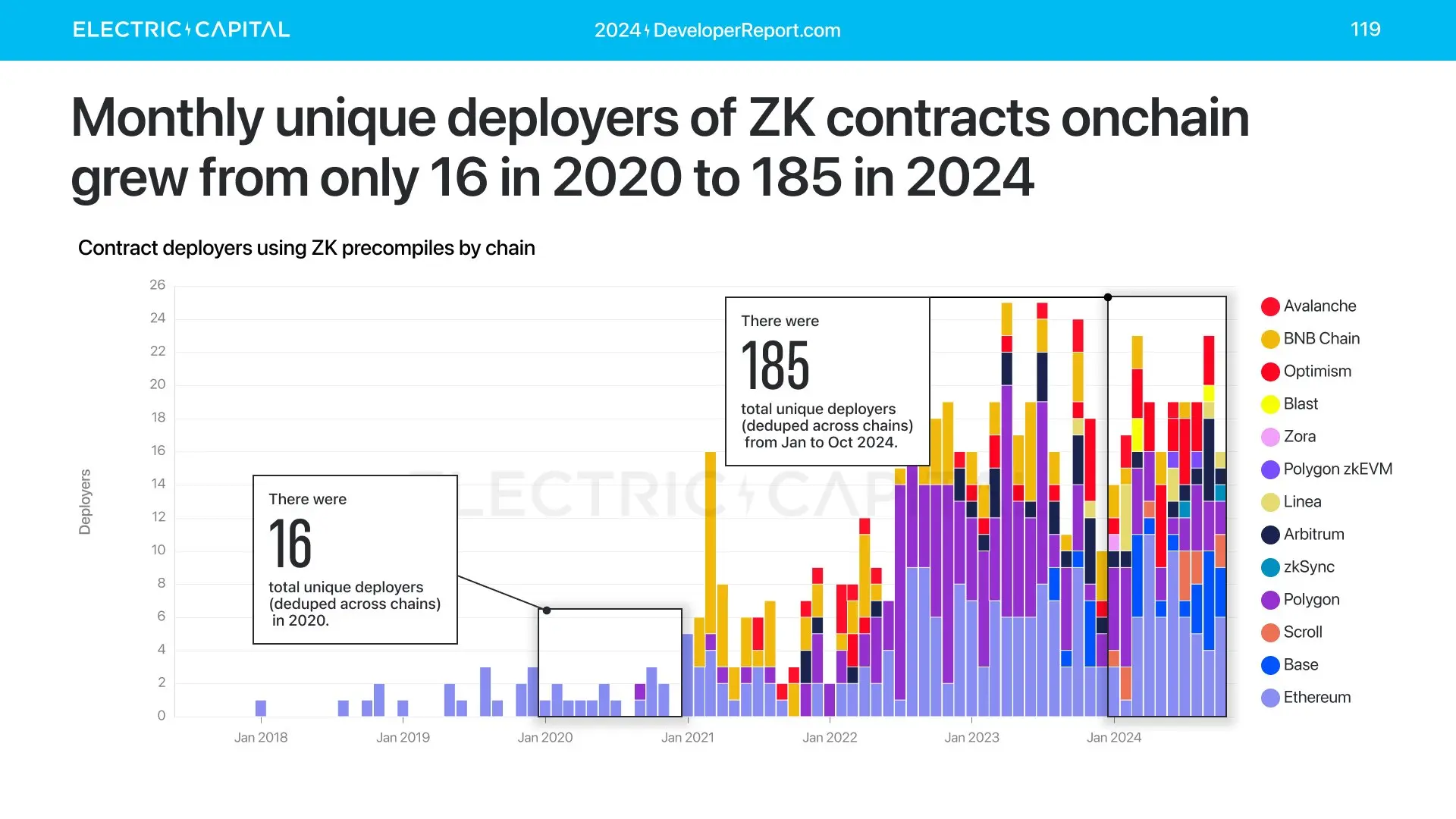

ゼロ知識証明(ZK)のオンチェーンデプロイも2020年の40から2024年の639に増加しました。

ゼロ知識証明(ZK)のオンチェーンデプロイも2020年の40から2024年の639に増加しました。

数字はまだ平坦ですが、明確な成長を示しています。デプロイ者の数も増加しています。

ZKも使用され始めています------ZKプリコンパイルを使用した契約は2020年の47から今年の680に増加しました。

ゼロ知識証明(ZK)開発者とユーザーはいつ活発ですか?

ZKロールアップ契約のデプロイ者は東半球の勤務時間内に活発で、ZKユーザーも同様です。

ZKユーザーとデプロイ者は東半球、特に東欧、アフリカ、アジアに集中しているようです。

NFTとDeFiは暗号分野で確立されたアプリケーションシナリオです------ほとんどのトップスマートコントラクトはNFTまたはDeFiに関連しています。これらのアプリケーションシナリオはどのように発展していますか?まずNFTから始めましょう。

すべての主要NFT活発チェーン(ビットコイン、イーサリアム、ポリゴン、ソラナ、ゾラ、ベース)で、NFTのデプロイは前年比で3倍以上増加しました。

NFTデプロイは歴史的な新高値に達しました。87%の新しいデプロイはベースとゾラで発生しました。

NFT活動は著しくミント(minting)にシフトしています。

2024年、NFTミントは歴史的な新高値に達し、97%のミントがベースで発生しました。

ソラナは57%のミントウォレットを持ち、64%のミント取引を捕捉しています。

ミント活動の増加は、NFTが2024年にアート分野を超え、より多くのアプリケーションシナリオをカバーしているためです。

NFT取引は依然として重要な基盤アプリケーションであり、OpenSeaからMagic EdenやTensorなどのプラットフォームに拡大しています。

NFTミントと取引の取引量は異なる地域でピークに達しています------これは異なるユーザー群が存在することを示しています。

3,532人の月間アクティブ開発者がDeFi開発に従事しています。DeFi開発者は経験豊富です------そのうち2,097人(59%)がDeFiに2年以上従事しています。

53%のDeFi開発者がイーサリアムおよびそのL2チェーンで働いています。

2024年、DeFiの総価値ロック(TVL)は89%増加しました。

イーサリアムのTVLは主導的地位を占めており、2位のチェーンの7倍です。

ほとんどのTVLはイーサリアムに集中しています。

非イーサリアムのTVLは3年間で3%から36%に増加しました。

TVLシェアの最大の跳躍はソラナで発生しました。

これらのTVLの成長を促進しているのは何ですか?私たちは開発者のタイプを通じてDeFi開発者を分類できます。

過去1年間で、再ステーキング(Restaking)は290億ドルのTVLを増加させました。

LRTは350万ETHを超えました。

46%のLRTがDeFiに使用されています。

ほとんどのLRTはマネーマーケット、収益、金利デリバティブ、ブリッジプラットフォームに預けられています。

EigenlayerはLRTを一つの分野として創出しました。それでは、Eigenlayerの開発者エコシステムはどのように発展していますか?

252人の月間アクティブ開発者がEigenlayerエコシステムで働いています。Eigenlayerの開発者は非常に熱心で、39%がフルタイム開発者であり、半数以上の開発者がこのエコシステムで2年以上働いています。

TVLはDeFiの使用状況を理解するための唯一の指標ではありません。貸出プラットフォームのTVLはDEXの3倍ですが、DEXのユニークアドレス取引量はより多いです。例を挙げると------DEXと貸出プラットフォームの比較:2024年、Uniswapのユニークアドレスの相互作用はAAVEの72倍です。

2024年、DEXの取引量はほぼ倍増し、月間2090億ドルに達しました。

ソラナとイーサリアムは最も多くの取引量を決済しました------2位のチェーンの2倍以上です。

ソラナは2024年に最も多くの取引量を決済し、5740億ドルに達しました。イーサリアムメインネットおよびそのL2チェーンの総DEX取引量は9310億ドルです。

ソラナは低手数料DEXのアプリケーションシナリオを支配しています。2024年、その取引量は3倍以上増加し、単月取引量は6.46億件に達しました。

81%のDEX取引はソラナから来ています。

取引ウォレットの数で見ると、1件の取引しかなく、金額が1ドル未満のウォレットは除外されています。ソラナは最も多くの独立取引ウォレットを持ち、その数は2位のチェーンの7倍です。

ベースはソラナを除いて、独立取引ウォレットが2番目に多いです。

ベースとソラナは小額送金で非常に人気があります。これらのチェーン上のウォレット取引の平均金額は最小です。

イーサリアムは高価値送金で最も人気があります。イーサリアム上のウォレット取引の平均金額は最大です。

これらのDEXユーザーはどこにいますか?私たちはDEXを通じてDeFiの使用状況を理解できます。なぜなら、金融活動はしばしばDEXから始まったり終わったりするからです。

世界的な活動は異なるチェーンでの分布が異なります------活動の分布が均等であればあるほど、使用はよりグローバルであることを示します。イーサリアムとソラナの使用分布は最も均等です。

ステーブルコインは世界最大の暗号アプリケーションシナリオの1つです。ステーブルコインのパフォーマンスはどうですか?ステーブルコインの使用は歴史的な新高値に達しました:現在流通しているステーブルコインの総額は1960億ドル、日取引量は810億ドル------この2つのデータはステーブルコインの歴史的最高記録です。

USDCとUSDTは95%の取引量を占めています。

イーサリアムはステーブルコインの最初のエコシステムです------59%のステーブルコインはイーサリアム上で発行されています。

ステーブルコインの世界的な活動状況はどうですか?

ステーブルコインは常に活発ですが、アジア、ヨーロッパ、アフリカの勤務時間内に取引量が2-3%増加しました。

ステーブルコイン取引は東半球の勤務時間内にピークに達しますが、取引量は西半球に偏っています。

ビットコインとイーサリアムのETFが今年登場し、場外資本がオンチェーン資産にアクセスする便利な方法を提供しました。ビットコインETFは500億ドル以上の純流入を引き寄せ、歴史上最も成功したETFの1つとなりました。

ビットコインETFの大部分の取引量は小売投資家から来ています。

ビットコインETFはまだ初期段階にありますが、機関投資家は記録的な速度で現物ビットコインETFを購入しています。

イーサリアムETFは今年7月に導入されました。現在、イーサリアムETFの資産管理規模(AUM)は130億ドルで、35億ドルの純流入を引き寄せています。このパフォーマンスは2022年以降最も成功したETFの導入(ビットコインETFを除く)に匹敵します。これも主に小売投資家によって推進されています。

ビットコインとイーサリアムETFは歴史的な記録を樹立しました。彼らの最初の年内に、累積流入資金は歴史上最も成功したETFの2倍以上です。