一文で解読するバイナンス研究所の報告:2024年の利下げサイクルが到来、米連邦準備制度の政策影響を全面解析

全球的な利下げ周期が始まり、市場には機会と挑戦が共存しています。

全球的な利下げ周期が始まり、市場には機会と挑戦が共存しています。著者:深潮 TechFlow

はじめに

世界経済の構造が絶えず変化する中で、米連邦準備制度(FRB)の金融政策の動向は、世界の金融市場に影響を与えています。2024年9月、FRBは2020年以来初めて利下げを行い、新たな利下げサイクルを開始しました。

Binance Researchは最近、FRBの金利政策の背景とその経済やさまざまな資産への影響について詳しく説明した報告書を発表しました。

この報告書は、経済の基礎理論に基づき、最新のデータと歴史的な経験を組み合わせて、金利、インフレ、雇用などの主要な経済指標間の関係を体系的に分析しています。また、株式、債券、商品、暗号通貨などの異なる資産クラスが利下げサイクルでどのように動くかを包括的に分析し、投資家に明確な意思決定の参考を提供しています。

深潮 TechFlowはこの報告書の重要な情報を整理しました。内容は以下の通りです。

重要なポイント

• 最新の利下げ動向:FRBは2024年9月に0.5%の利下げを発表し、その後11月にさらに0.25%の利下げを行いました。これは2020年3月の新型コロナウイルス対策以来の初めての利下げ行動です。市場は2025年に1-2ポイントのさらなる利下げを予想しており、12月に再度0.25%の利下げが行われる確率は約62%です。

政策背景の解析:FRBは「二重使命」の原則に基づき、最大の雇用を促進し、物価の安定(インフレ目標2%)を維持することに努めています。2022年中頃、インフレが一時9%を超えたことから、FRBは積極的な利上げ措置を講じ、金利を20年ぶりの高水準に引き上げました。インフレが徐々に落ち着く中で、FRBは新たな利下げサイクルを開始しました。

金利の影響メカニズム:金利は「通貨の価格」として、市場に影響を与える主な2つのチャネルを通じて変動します:

借入コストを下げ、市場主体が資金を得やすくし、同時に既存の債務負担を軽減します。

無リスク利回りを下げ、投資家がリターンを高めるために他の投資チャネルを探すよう促します。

歴史的傾向:過去50年間、米国の金利は構造的に低下しており、1980年代の8-10%から、2010年代のほぼゼロ金利の時期を経て、最近の5%以上の水準に至っています。

資産のパフォーマンス分析:

株式市場(S&P 500)は利下げ後に一般的に上昇傾向を示しますが、経済の不況期には例外があるかもしれません。

商品は金利との関係が複雑で、在庫コスト、利回りの欠如、為替レートなどの複数の要因に影響されます。

債券価格は金利と明確な逆相関関係にあります。

暗号通貨は歴史的データが限られていますが、利下げサイクルでは強いパフォーマンスを示し、2020年3月の利下げ後12ヶ月で537%の成長を遂げました。

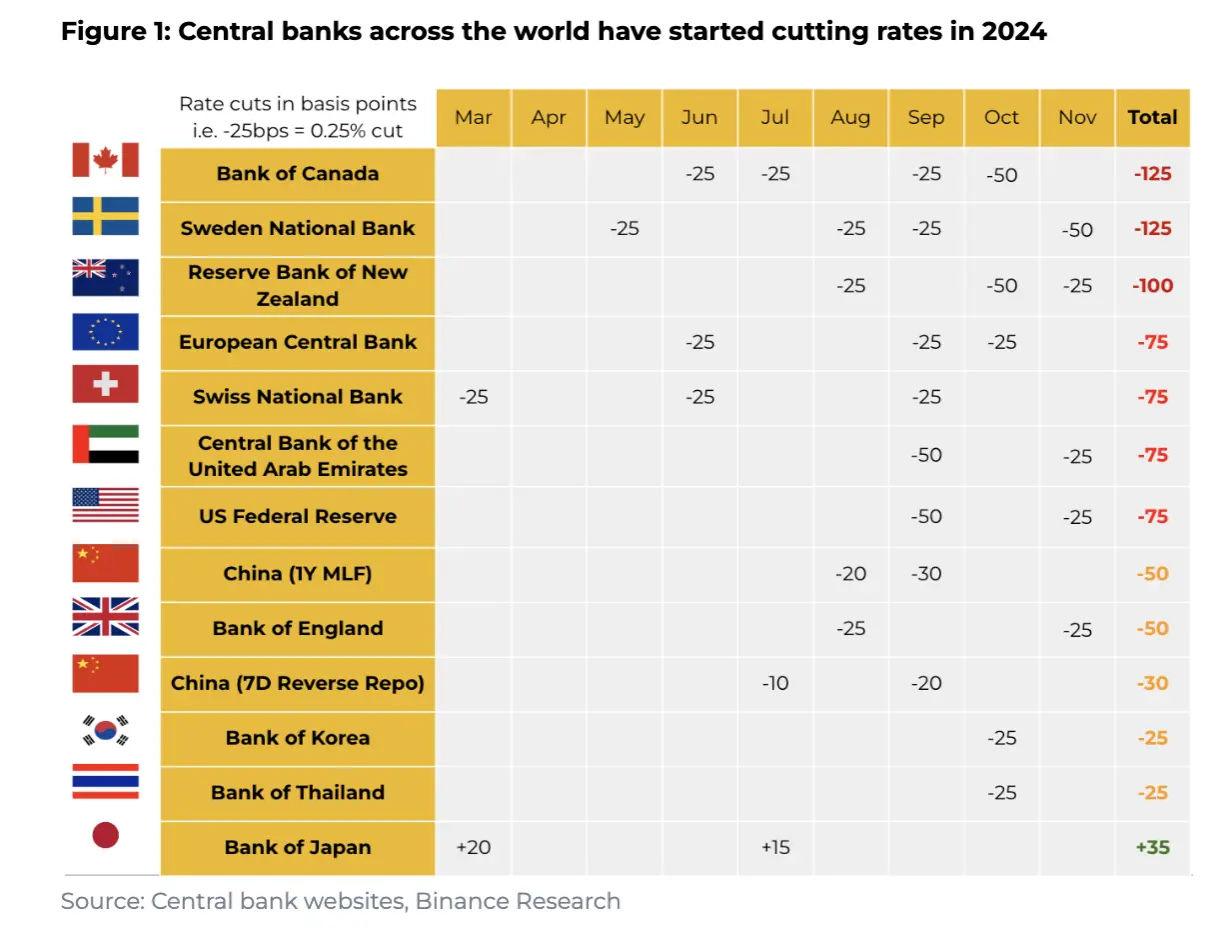

政策の転換:世界の中央銀行の利下げの幕開け

2024年9月18日、FRBは連邦基金金利の目標範囲を0.5ポイント引き下げ、4.75-5.00%としました。これは2020年3月の新型コロナウイルスへの対応以来の初めての利下げです。その前に、インフレの上昇に対応するため、FRBは2022年3月から2023年7月まで連続して積極的な利上げを行い、その後8回連続で金利を維持していましたが、今回の利下げに至りました。11月の0.25%の利下げは、新たな利下げサイクルの開始をさらに確認しました。

FRBの政策行動は常にその二重使命に基づいています:最大の雇用を促進し、物価の安定を維持することです。ポストパンデミックの時期には、物価が急速に上昇し、2022年中頃にはインフレが9%を超えました。これにより、FRBは20年ぶりの強力な利上げサイクルを開始し、目標金利をパンデミック期間中の0-0.25%から5.25-5.50%まで引き上げました。インフレが徐々に落ち着く中で、FRBは緩和に転じ始めました。現在、市場は2025年に1-1.5ポイントの利下げの余地があると予想しており、12月に0.25%の利下げが行われる確率は約62%(変わらない確率は約38%)です。

インフレ、利下げ、より広範な経済システム(資産のパフォーマンスを含む)との関係は複雑であり、市場参加者が深く注目する価値があります。

注目すべきは、2024年に世界の多くの中央銀行が利下げプロセスを開始しており、この傾向が世界の金融市場に深遠な影響を与えることです。

基本概念:金利と経済の運営メカニズム

ウォーレン・バフェットはかつて「金利は経済宇宙のすべてを駆動する」と述べました。最も基本的な概念から出発し、金利がどのように経済の運営に影響を与えるかを理解しましょう。

金利の基本原理

• 核心定義:金利は本質的に「通貨の価格」です。

金利の上昇 = 通貨が高くなる

金利の低下 = 通貨が安くなる

現在の利下げ環境の2つの影響

債務と借入効果

企業や機関はより低コストで資金調達でき、投資の拡大を促進します。

既存の債務の利息負担が軽減され、キャッシュフローの状況が改善します。

消費者の借入コストが低下し、消費や住宅需要を刺激します。

経済活動全体が活性化され、経済成長を助けます。

利回り効果

政府債券などの無リスク資産の利回りが低下します。

投資家はより高いリターンを得るために他の投資チャネルを探さざるを得なくなります。

株式、不動産などのリスク資産の評価が支えられます。

資金が低リスク資産から高リスク資産に移動します。

主要な経済変数

インフレ

FRBは2%を長期目標のインフレ率として設定しています。

2022年中頃には9%を超える高水準に達しました。

雇用状況

現在の失業率は4.1%の比較的健康な水準を維持しています。

非農業雇用データは毎月の最初の金曜日に発表され、市場の重要な指標です。

市場環境と外部要因

企業の利益:四半期の財務報告と予測は市場の信頼感のバロメーターです。

規制政策:暗号通貨を含む金融革新に対する規制の姿勢(下の図のように、緑色で示される米国の選挙で暗号に友好的な人々が下院と上院で著しく増加しています)

地政学:国際貿易関係、地域紛争などの外部ショック。

マクロ指標:貿易収支、消費者信頼感、PMIなどを含みます。

歴史的視点:過去のFRBの利下げサイクルと資産のパフォーマンス

金利の変動傾向

過去50年間、米国の金利は構造的に低下してきました:

1980年代:8-10%の高水準を維持。

2010年代:ほぼゼロ金利の水準。

最近:5%以上に上昇。

2024年9月と11月:新たな利下げサイクルを開始。

各種資産の歴史的パフォーマンス

- 株式市場(S&P 500)

- 全体的な傾向:利下げ後に一般的に上昇。

具体的なパフォーマンス:

1984年9月の初回利下げ:3ヶ月+1%、6ヶ月+9%、12ヶ月+14%。

1995年7月の利下げ:3ヶ月+6%、6ヶ月+13%、12ヶ月+22%。

特殊なケース:2001年と2007年(経済不況期)に負のリターンが発生。

2001年1月:12ヶ月-12%。

2007年9月:12ヶ月-18%。

- 商品

影響要因:

在庫コスト:金利が保有コストに影響。

利益特性:固定された利回りがない。

米ドルの為替レート:商品は多くが米ドルで計算される。

インフレとの関連:

通常、インフレの先行指標と見なされます。

インフレヘッジツールとして一般的に使用されます。

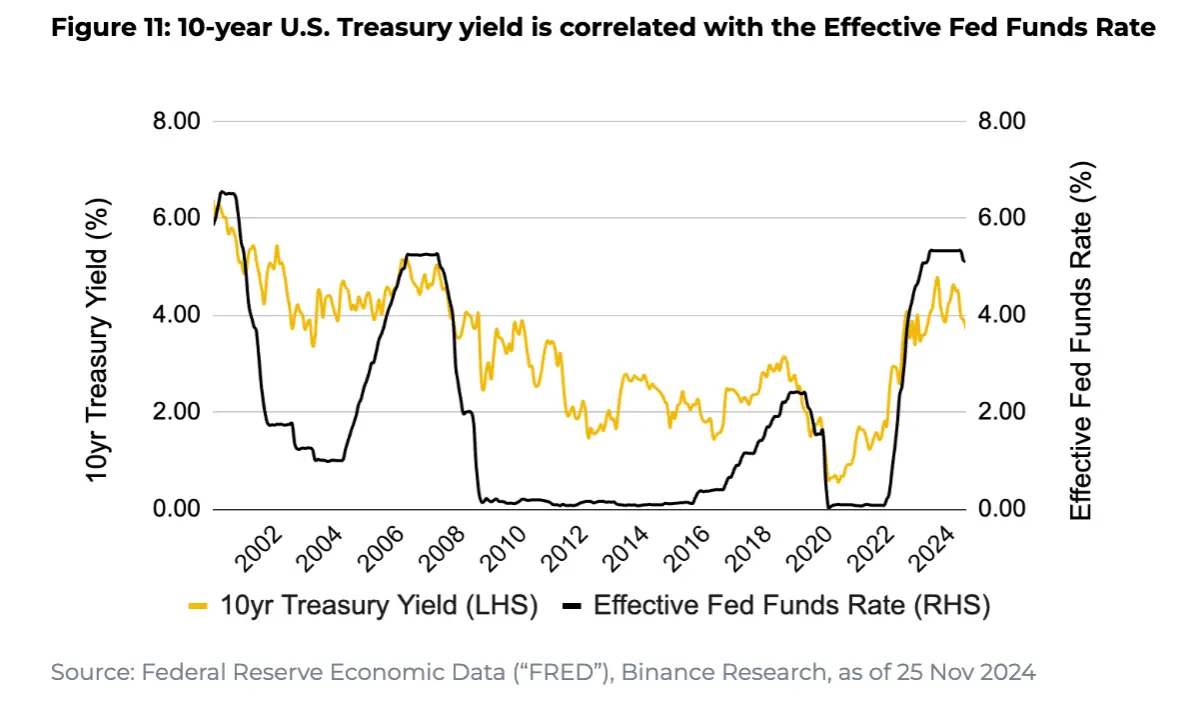

- 債券

- 核心的特徴:金利と明確な逆相関関係があります。

運営メカニズム:

金利上昇→債券価格下落。

金利低下→債券価格上昇。

10年物国債の利回り:連邦基金金利と高度に関連しています。

- 暗号通貨

歴史的データ:2回の利下げサイクル(2019年下半期と2020年3月)を経験。

パフォーマンスのハイライト:

2019年7月の利下げ:12ヶ月+25%。

2020年3月の利下げ:12ヶ月+537%。

特殊な考慮事項:

サンプル期間が短い。

市場規模が相対的に小さく、ボラティリティが大きい。

複数の要因に影響され、金利の変動だけではありません。

この歴史的回顧は、利下げが通常資産価格を支える一方で、具体的なパフォーマンスは資産クラスやマクロ環境によって異なることを示しています。特に経済不況期には、利下げがあっても資産価格の下落を防げない場合があるため、投資家は単純に利下げの有無に基づいて投資判断を行うのではなく、複数の要因を総合的に考慮する必要があります。

結論:世界の利下げサイクルが始まり、市場には機会と挑戦が共存

報告書によると、2024年9月は今世紀で4番目の利下げ月となり、世界で26の中央銀行が利下げ政策を実施しました。この傾向は10月と11月にも続き、世界の金融政策が新たなサイクルに入ったことを示しています。FRBは世界で最も影響力のある中央銀行として、9月と11月の2回の利下げは深い影響を及ぼし、2025年にはより広範な政策緩和が予想されます。

歴史的な経験から見ると、利下げサイクルは通常、通貨コストを低下させ、市場の流動性環境を改善し、資産価格を支えることになります。しかし、今回の利下げサイクルには独自の特性があります:世界のインフレは2022年の高水準から明らかに低下していますが、インフレの反発リスクには注意が必要です;雇用市場は比較的安定しており、失業率は4.1%の健康な水準を維持しています;地政学的な状況は追加の不確実性をもたらしています。

2025年を展望すると、市場はFRBが1-1.5ポイントのさらなる利下げを行うと広く予想しています。この背景の中で、世界の主要な中央銀行もFRBの動きに続き、流動性環境をさらに改善する可能性があります。しかし、投資家は機会を捉える一方で、冷静さを保つ必要があります:異なる資産クラスは利下げサイクルで異なるパフォーマンスを示す可能性があり、単純に利下げに追随するだけでは理想的なリターンを得られないかもしれません。投資家には、基本面を十分に理解した上で、構造的な機会に注目し、慎重にポジションを取ることをお勧めします。