なぜ今、Baseのレイアウトを始めるべきなのか?

Coinbase のオンチェーンレバレッジとして、Base で利益を上げることは、本質的にエコシステム全体の成功に賭けることです。

Coinbase のオンチェーンレバレッジとして、Base で利益を上げることは、本質的にエコシステム全体の成功に賭けることです。著者:@lazyvillager1、暗号 Kol

編訳:zhouzhou、BlockBeats

編者の注:トランプが勝利して以来、COIN と BTC は顕著に上昇しましたが、著者は ETH により偏っており、Base L2 エコシステムの発展に期待を寄せています。Base は競争の中で際立ち、MEME、消費者 dApp、さらにはより多くのオンチェーン活動を引き付けることが期待されています。ETH は依然としてデジタル資産の核心であり、Base は Coinbase のオンチェーンレバレッジとして、Coinbase のリソースとサポートを享受し、希少性と革新性を備え、長期的にユーザーを引き付けることができ、従来のトークンインセンティブに依存しません。Base エコシステムの活発さと TVL の持続的な成長は、ETH-L2 において非常に大きな潜在能力を証明しています。

以下は原文の内容です(読みやすさのために原内容を整理しています):

未来の発展に関する基本的判断

11月5日のトランプ勝利以来、COIN と BTC はそれぞれ 70% と 16% 上昇しました。私個人は依然として ETH に偏っており、10月に書いた MEME コインに関するテーマに基づいて、複数の優位性が Base L2 エコシステムに集まっていると考えています:

他の L2 や ETH メインネットとの競争に「勝ち」、MEME、消費者 dApp を受け入れるための選ばれるエコシステムとなること。

SOL の「フル機能」統合カジノモデルと並行して、トップの EVM 互換エコシステムとして競争を展開すること。

私の核心的な見解は非常にシンプルです。ETH は依然としてデジタル資産エコシステムの重要な中心であり、これまでのすべての派生プロジェクトはネットワーク効果を推進するために二つの核心原則に依存しています:

a. 「基盤」通貨はその競争相手に対して強力なパフォーマンスを持たなければならない。

b. 「基盤」通貨は「希少性」を持たなければならない。

したがって、この注目を集める競争の中で、ほとんどの場合、実際にはある通貨を選択することになります(たとえそれが単純化された方法であっても)。今後数週間の間(この傾向はすでに始まっています)、CT コミュニティはある通貨がなぜ勝つ可能性があるのか(たとえば SOL の競争相手や MEME コイン)や、ある通貨を支持するアプリケーションがなぜ勝つ可能性があるのか(実用的なトークン、DeFi ガバナンスなど)について議論するでしょう。

私が提案したいのは、今日から、よりリスク調整された選択肢は通貨を持たないエコシステムに賭けることです。私の見解では、Base の組織的な方法はその持続的な採用に対して最も強力な潜在能力を生み出しており、二面性があるのは、それが ETH の再興に依存する可能性があるということです。

しかし、私は現在 ETH の潜在能力が過小評価されていると考えています------もし/将来数週間の間に BTC、ETH、SOL の相対的な価値が上昇する場合、必然的にこれらの新たに生まれた富を受け入れるための「貯水池」が必要になります。

私は Base がこの地位を獲得する可能性があると考えています

Base 上の「水道」の相互接続性は今年大幅に向上しましたが、十分に注目されていません。

Base は COIN にとって重要な戦略的価値を持ち、実際のバランスシートを持ってサポートを提供しています。

Base は今年多くの試練を経て、非常に優れたパフォーマンスを示しました。

私はそれに応じて自分のポジションを調整し、今後のツイートで私の論理と、Base という私が最も活気のある「遊び場」にオンチェーンのトラフィックを再導入する際に関わるリスクと緩和策について詳しく議論します。

memecoin とその通常成功する環境

重要なのは、低時価総額の memecoin が通常無関係なリターンを提供し、オンチェーン活動は重大な不確実性の前後で活発になることです。

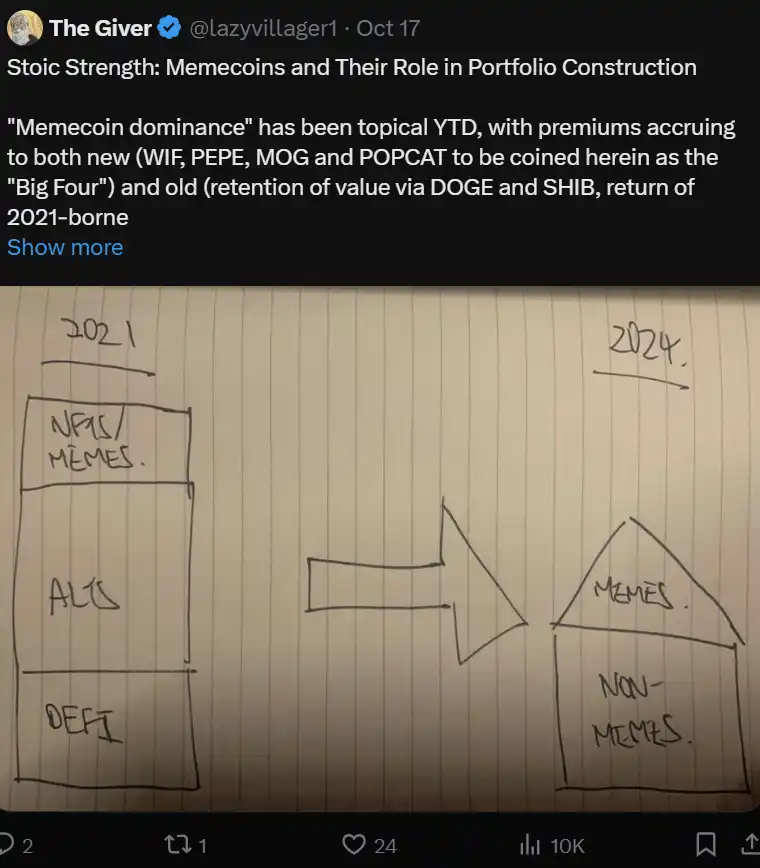

《しなやかな力:MEME コインとそのポートフォリオ構築における役割》

主要資産の強さとそのオンチェーン活動への推進作用を反映する

上記の見解に基づき、私は今後数週間でオンチェーン活動が非常に強力なパフォーマンスを示すと考えています。

主要資産のパフォーマンスはこの傾向を支持しています------買いは主に現物によって駆動され、ETH と BTC の未決済契約(OI)はほとんどが選挙前の水準にリセットされ、資金調達率の上昇は主に新たなショートポジションの構築の欠如(最近数日間に突破した水準------ショートの清算額は 10 億ドルに達し、これは今年の最高値です)によるものであり、過度なレバレッジの使用によるものではありません。

したがって、現行の価格帯に支えられた見解に基づき、私はオンチェーン活動が場外資金、新たな資金、再循環資金の集まる場所になると考えています。過去一週間に創出された資金は、選挙前の 3-4 週間の資金と対比されます。後者は資金調達と未決済契約の大幅な上昇を目撃しましたが、BTC を除いて、他の資産は私が「傭兵資金」と呼ぶものを本当に引き付けることができませんでした。

過去一週間の資金の流れは、BTC 以外の資産にも広く見られ(選択されたすべての資産が世界的に普遍的に上昇しています)、DOGE さえも含まれています------これは非常に重要な指標であり、これらの「買い手」の特性を反映しています:レバレッジを使用する意欲、投機する意欲、24 時間取引を行うこと。これらの買い手はアメリカの取引時間に制限されず、これは BTC が 10 月に上昇したことと似ています。

この価格環境ではまだ一週間も経っていません------市場の不均衡は顕著です:資本はこれらの資金が非合理的か実質的かを評価するために時間が必要です。この期間中、限界的に大きく変動するプロジェクトは最も顕著な再評価効果を生むでしょう。

Base はすでに「勝っている」------トークンを発行していないにもかかわらず

Base は現在最も誤解されているエコシステムの一つかもしれません。その特異な構築方法により、Base は典型的な暗号ネイティブ投資家/KOL を持たず、情報を管理し広めることができません。しかし、指標から見ると、Base は「勝っています」。Base が引き付けた注目度は、そのユーザー/ウォレット/TVL の成長の比率が現在のすべてのプロジェクトの中で最も不均衡である可能性があります。

以下の図をご覧ください。これは elfa ai が Base の注目度をキャッチしたもので、集団言及に関して、過去 7 日間に CT で約 18 回言及され、ARB の 10 倍低く、STARKNET、BLAST、OP の言及回数とほぼ同等です。

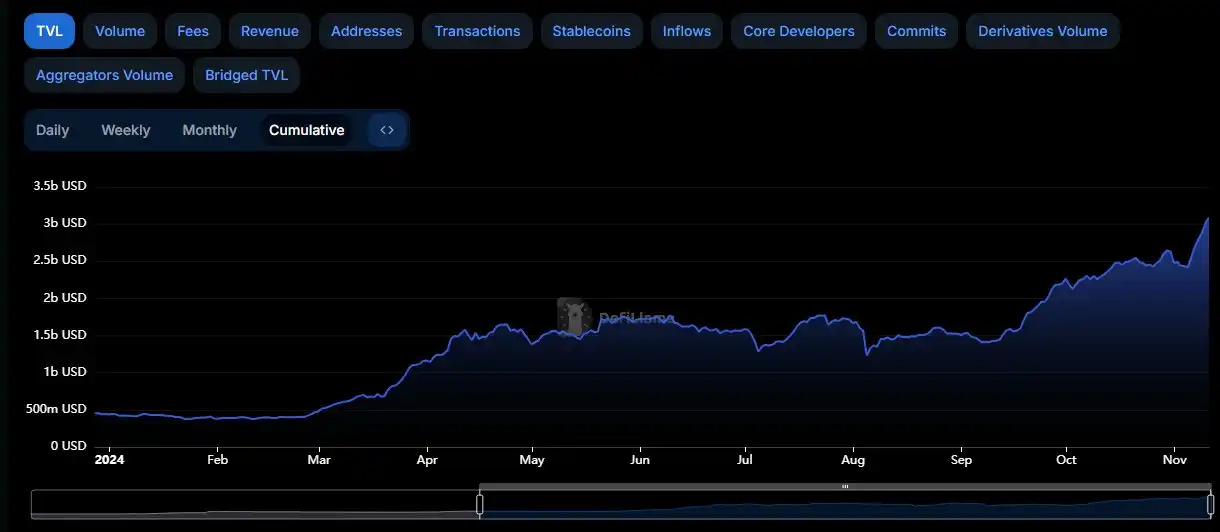

それは、他の L2 のようにユーザーインセンティブを設定していないにもかかわらず、年間を通じて TVL が持続的に成長している唯一の ETH-L2 です。TVL が 30 億ドルに達する中、その TVL は ARB をも上回っています(ARB は非常に人気のある HyperliquidX をホストしており、後者は約 10 億ドルの TVL を持っています)。

10 月には、Base は発展中のエコシステムの中で最高の収益を上げました(これは TRON が下落し、Base と ETH が成長した月です)。現在、Base は最も多くの独立したアクティブウォレットと取引数を持っています(実際のデータは慎重に扱う必要がありますが、これは私たちが描ける唯一の景色です)。

Base は昨年の第 4 四半期の SOL を思い起こさせます------注目度が低い時に建設者を引き付ける環境です。

Base は伝統的な L1/L2 操作モデルを覆し、打破しました

伝統的な操作モデルは通常次のようになります:

エコシステムの構想があり、理想的には独自の変種(より速く、より信頼性が高く、より分散化され、より構築しやすく、より信頼性が低いなど)が必要です。

ほぼゼロの評価でトークンを贈与して資金を調達します(通常は最も良好な関係とリソースを持つ企業に対して)。

構築しながら dApp 開発者と連携します------各ブロックチェーンは通常、ローカルな「銀行」を探すため、何らかのタイプの貸付協定や取引協定が存在する可能性があります。開発者はトークン報酬を通じて報酬を得て、オンチェーン開発を行います。

ポイント/トークンインセンティブプログラムを通じてユーザーを引き付け、ユーザーは安定した資本を預け入れ/ステーキングして利益報酬を得ます。

ユーザー/新たな TVL は創設チームに基盤を提供し、新たな投資者に資金を調達し、より高い評価で第 2 ラウンドの資金調達を行います------そしてユーザー/資金の流入を示します。

ブロックチェーンが立ち上がった後、ユーザーはまずロックされていないトークンを通じて報酬を得ます;投資者とチームメンバーはロックされたトークンを通じて待機する必要があります。(ただし、その比率ははるかに大きいです)

貸付協定は通常、マーケットメーカーや投資者と提携し、収益を約束することでオンチェーンの資本を保持します。

徐々に、いくつかの指標(相互運用性、使いやすさ、エコシステムの豊かさなど)を通じて有機的な資本が流入し、留まることを期待します------これにより希薄資本への依存を減少または排除します。

創設チームはトークンを通じて初期の支持者や従業員に報酬を支払います------この時点でトークンは実際には無料の支出(供給者への支払いに使用)となります。理想的には、エコシステムは収益をシリアル化することでチェーンの持続可能な発展を支えます。

このモデルは成熟しており、現在は覆されています。HyperliquidX は、伝統的な方法に依存せず、上記のほとんどの措置を無視して立ち上げた最も典型的な例です。

今年、この資本調達方法は複数の段階で明らかに失敗し、痛点は次のように集中しています:

·マイニングインセンティブメカニズムは通常非常に不明確であり、一度資本がロックされると「人質」となり、チームは結果を無視して条項を遡及的に変更することができます。

·投資者/チームメンバーはロックされたトークンをステーキングできます------これにより、元のロックされたトークンに流動性がなくても、ステーキング報酬は TGE(トークン生成イベント)時に販売でき、零細投資家を深刻に希薄化します。

·新たな資本は非常に高価です(暗号分野における機会コストは極めて高い)ので、大幅な希薄化や供給量の操作がなければ、ユーザーは非常に功利的であり、報酬の配分が完了すると通常は離脱を選択します。

なぜ Base はより大きな成功を収める可能性が高いのか?

Base は単なる L2 ではなく、Coinbase のオンチェーンレバレッジです------Coinbase はトランプの勝利によってもたらされた規制の緩和(つまり政策環境の改善)を通じてこの機会を得ました。

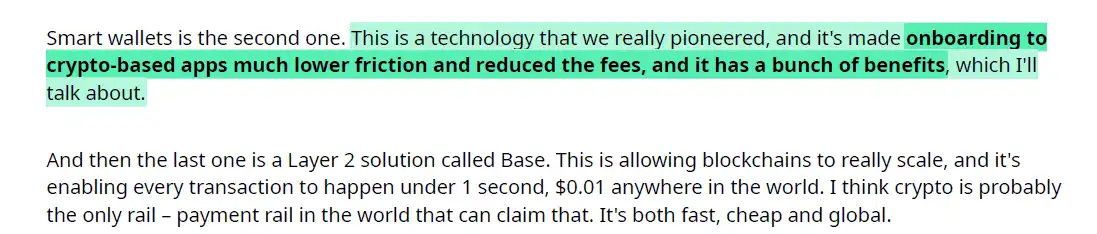

言い換えれば、Base は私が上で述べた伝統的な「太い尾」方式で勝つことを意図していません。それは何を意味するのでしょうか?以下は Coinbase の第 3 四半期の電話会議からの抜粋で、チームが Base をどのように見ているかを示しています:

Base は(以下は一部の内容です):

CIRCLE との相乗効果テストプラットフォーム、およびスマートウォレットの開発。Coinbase はリアルタイムでデータを収集し、真に独立した「楽園」エコシステムを全面的に構築します(つまり:i. ユーザーを引き付け、ii. シームレスに誘導し、iii. 従来の秘密のフレーズではなく通行キーを使用してスマートウォレットを設定し、iv. 投機のための「遊び場」を提供します)。

Coinbase が定期サービス型ビジネスに移行するにつれて(たとえば Coinbase One サブスクリプションなど)、変動の大きい取引手数料に依存するのではなく、チームのビジョンは長期的に最も多くの小売ユーザーを引き付けることです。

後者は、各ブロックチェーンが従う抽出的価値捕獲モデルの縮図です------トークンの創出とその固有の性質によるものです。エコシステムをトークンから分離することで、Base は「勝つ」ためにより長期的な視点を取ることができます。言い換えれば、Base が将来的に利益を上げる唯一の方法(COIN はすでに株式として存在しているため)は、アプリケーションとユーザーに「家賃」を支払わせることです。

最も重要な点は:

Base と他のブロックチェーンプロジェクトの最大の違いは、実際のバランスシートを持つ企業のサポートを受けていることです。他のエコシステムは、少なくともある時点で、金融的インセンティブを持つ対立者によって支えられていますが、これらの対立者は無限の資本を持っているわけではありません。

一度報酬を得ると、これらのサポート(財務的なものでもコミュニティ的なものでも)は撤退します。したがって、他のエコシステムにはライフサイクルがあり、または時間制限があり、新たな支援資金が最終的に流入を停止し、製品は単独で対処しなければなりません。今後 12 から 16 ヶ月の間に、いくつかのエコシステムがすでに苦しみ始めているのを見ることになるでしょう(たとえば:プラットフォームの閉鎖)。

しかし、Base と Coinbase の関係はそうではないかもしれません。Base がサポートを受けるのをやめることは、Coinbase の重要な部分が失敗したことを意味します(したがって全体的な戦略ビジョンの失敗も意味します)。Coinbase 自体が「価格の所在」を通じてトラフィックと収益を創出しているため、Base は「常緑」の資金サポートを得る可能性があると推測できます。

Base はそのしなやかさを証明しました

Base は最初、Friend Tech の基盤プラットフォームとして登場しました(当時は基本的に空の殻で、機能オプションは限られていました)。それ以来、以下の重要な段階を経てきました:

アプリケーションの移行、たとえば timedotfun。jessepollak の応答をご覧ください:リンク。これは非常に前向きな態度とサポート精神であり、各チェーンには独自の価値があることを理解しています。

もう一つの L2 を成功裏に孵化させた唯一のプロジェクト------degentokenBase。DEGEN は今年の初めのある週末に注目を集め、急速にその評価を 6 億ドルに引き上げ、apecoin の今月の自立と台頭に匹敵します。

SOLANA のように AI 関連アプリを受け入れることができる唯一のチェーン------VIRTUAL は、今年 10 月の AI と memecoin の熱潮の中で、0 から 5 億ドルに成長しました。

私の見解では、他のエコシステムはこれほどの注目を耐え、これほどの規模の資本流入を駆動することはできません。したがって、問題は:他のエコシステムがこれを実現できるなら、なぜ彼らはそうしなかったのか?したがって、Base は明らかに新しくて興味深いプロジェクト/アプリをサポートする能力を示しており、単純な利益循環や貸付アプリを超えています。

以下は他のいくつかの例です:

- warpcast

- BlueSocialApp

- OnchainKit

- liberoverse

- Sofamon xyz

- BetBase xyz

- dreamcoinswow

- ethxy

これは包括的なリストではなく、ここで言及されている名前のいずれかを支持するものでもありませんが、Base の前回のイテレーション以来、特に Friend Tech 時代(当時これらのアプリのほとんどは正式にリリースされていませんでした)に構築された非常に多様な創造的プロジェクトのスナップショットを示しています。

価値の底と見なされる瞬間に購入する

Base で利益を上げることは、本質的にエコシステム全体の成功に賭けること、さらには Coinbase の代理としての役割を果たすことです。単一のトークンが需要を集中させることはできないため、真のネットワーク効果は全体として実現できます。

現在、Base 上のほとんどのトークンは周期的な低点にあります------そして私はトークン名や推奨を提供するつもりはありませんが、いくつかのグラフの例を見ることができます。これらは私がランダムに選んだものです。

したがって、私は Base が最も魅力的な資本投入の位置であると考えています。なぜなら、実際には二つの側面に賭けているからです------これはレバレッジや巧妙なトークン選択とは関係ありません:

ETH が安定し、オンチェーン需要を提供できる底を見つけること(私は以前にこれについて議論しました)、

ETH の勝者がどこかで利益を回収したいと考えていること。

メインネット(MN)上に有機的な選択肢が欠如している(これらの選択肢は L2 に移行しています)こと、そして NFT 市場が今年需要不振であることを考慮すると、私はこれらの関心と資金が Base に集中することを賭けています。

要約すると------ETH が熱を保つ限り、Base も熱を保つべきです。