一文で解読するバイナンスRWA研究報告:伝統的機関が積極的に参入、利下げ予想の下で資産収益が低下する可能性

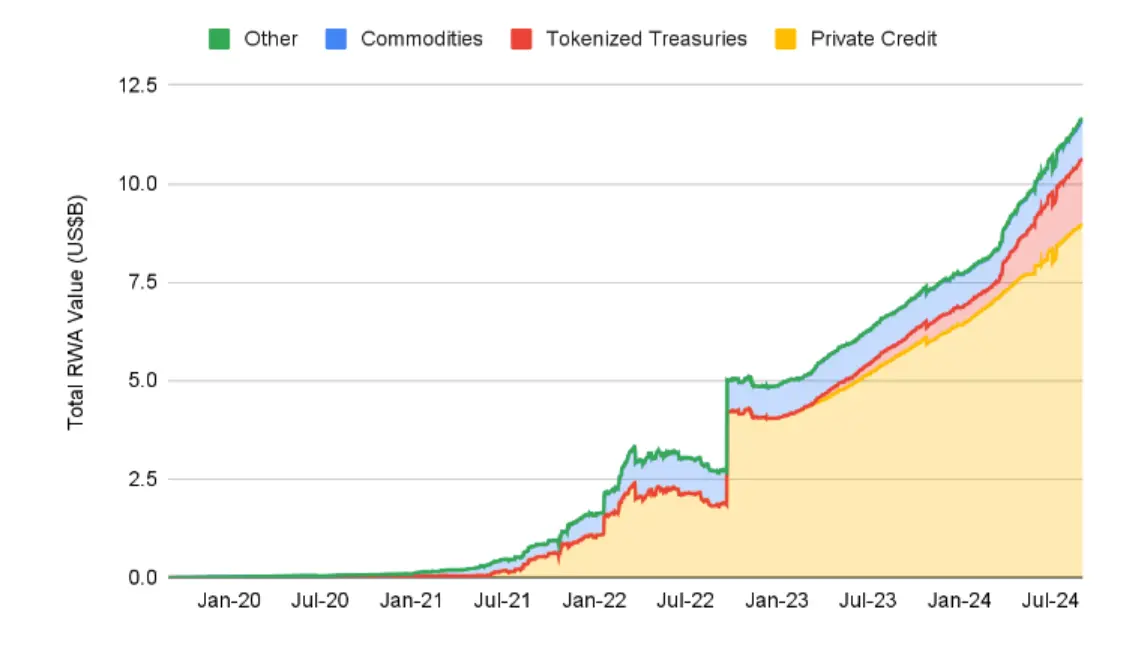

オンチェーンのRWA総額は120億ドルに達し、1750億ドルのステーブルコイン市場は含まれていません。

オンチェーンのRWA総額は120億ドルに達し、1750億ドルのステーブルコイン市場は含まれていません。著者:深潮 TechFlow

RWA セクターは、この非典型的なブルマーケットの中で「静かに大金を稼いでいる」ようです。

みんなの感情がミームに影響されやすい時、データをよく見ると、RWA トラックのトークンは今年これまでのところ、他のほとんどのトラックのトークンよりも良いパフォーマンスを示していることがわかります。

米国債が最大の RWA となると、セクターはマクロ経済の影響をより明確に受けるようになります。

最近、バイナンス研究所は RWA セクターの構造、プロジェクト、収益パフォーマンスなどを詳細に分析した「RWA:オンチェーン収益の避難所?」という長報告書を発表しました。

深潮 TechFlow はこの報告書を解読し、要点を以下にまとめました。

重要なポイント

オンチェーン RWA の総額は 120 億ドルに達し、1750 億ドルのステーブルコイン市場は含まれていません。

RWA 分野の主要なカテゴリーには、トークン化された米国債、プライベートクレジット、商品、株式、実際の不動産、その他の非米国債が含まれます。新興カテゴリーには、航空権、カーボンクレジット、美術品が含まれます。

機関と伝統的金融(「TradFi」)がますます RWA に参加しており、ブラックロックの BUIDL トークン化国債製品はこのカテゴリーのリーダーです(時価総額 > 5 億ドル);フランクリン・テンプルトンの FBOXX は第 2 位のトークン化国債製品です。

報告書で注目された 6 つのプロジェクト:Ondo(構造化ファイナンス)、Open Eden(トークン化国債)、Pagge(トークン化、構造化クレジット、アグリゲーション)、Parcl(合成実不動産)、Toucan(トークン化カーボンクレジット)、Jiritsu(ゼロ知識トークン化)。

無視できない技術リスク:集中化、第三者依存性(特に資産保管に関して)、オラクルの堅牢性、システム設計の複雑さは、収益を得る価値があるかどうかを考慮する必要があります。

マクロ経済の観点から、米国では歴史的な利下げサイクルが始まる見込みで、これは多くの RWA プロトコルに影響を与える可能性があり、特にトークン化された 米国債 に焦点を当てたプロトコルに影響を与えるでしょう。

RWA のデータファンダメンタル

RWA の定義をまとめると:有形および無形の非ブロックチェーン資産のトークン化されたオンチェーンバージョン、例えば、通貨、実際の不動産、債券、商品など。より広義の資産カテゴリーには、ステーブルコイン、政府債務(主に米国政府債券が主導する、すなわち国債)、株式、商品が含まれます。

オンチェーン RWA の総額は歴史的な最高水準に達し、120 億ドルを超えています(1750 億ドル以上のステーブルコイン市場は含まれていません)

重要なカテゴリー 1:トークン化国債

2024 年には爆発的な成長を遂げ、年初の 7.69 億ドルから 9 月には 22 億ドルに成長しました。

成長は米国の金利が 23 年ぶりの高水準にあることの影響を受けている可能性があり、2023 年 7 月以来、連邦基金目標金利は 5.25 - 5.5% に安定しています。これにより、米国政府が支援する国債の利回りが多くの投資家の投資手段となっています。

政府の裏付け -- 米国債は市場で最も安全な利回り資産の一つと広く見なされており、通常「無リスク」と呼ばれています。

米連邦準備制度は今月後半の 9 月 FOMC 会議で利下げサイクルを開始する予定であり、RWA の利回り がどのように変化するかに注目することが重要です。

重要なカテゴリー 2:オンチェーンプライベートクレジット

定義:非銀行金融機関が提供する債務ファイナンスで、通常は中小企業向けです。

IMF の推計によれば、2023 年のこの市場の規模は 2.1 兆ドルを超え、オンチェーンのものは約 0.4% で、約 90 億ドルです。

オンチェーンプライベートクレジットは急速に成長しており、過去 1 年間で活発な貸付が約 56% 増加しました。

成長の大部分は、住宅の純資産を担保にしたクレジットラインを提供する Figure というプロジェクトから来ています。

その他のオンチェーンプライベートクレジット市場の主要な参加者には、Mongolge、Maple、Goldfinch が含まれます。

最近の成長にもかかわらず、活発な貸付の総額は前年同期比で約 57% 減少しています。これは、米連邦準備制度の積極的な利上げと一致しており、多くの借り手が利息支払いの増加の影響を受けているためです(特にプライベートクレジットの貸付は変動金利契約を採用しているため)、活発な貸付が相応に減少しています。

重要なカテゴリー 3:商品(ゴールド)

主要な 2 つのトークンである Paxos Gold($PAXG)と Tether Gold($XAUT)は、約 9.7 億ドルの市場で約 98% の市場シェアを持っています。

しかし、ゴールド ETF は非常に成功しており、市場価値は 1100 億ドルを超えています。投資家は依然として自分の金の保有量をさらにオンチェーンに移すことに消極的です。

重要なカテゴリー 4:債券と株式

市場は比較的小さく、時価総額は約 8000 万ドルです。

人気のあるトークン化株式には、Coinbase、NVIDIA、S&P 500 トラッカー(すべて Backed によって発行)が含まれます。

重要なカテゴリー 5:不動産、クリーンエア権など

まだ大規模な採用には至っていませんが、このカテゴリーは依然として存在します。

再生可能金融 ReFi の概念が伴い、財政的インセンティブをエコフレンドリーで持続可能な成果と結びつけようとしています。例えば、カーボン排出権のトークン化などです。

RWA の重要なコンポーネント

スマートコントラクト :

ERC 20、ERC 721、または ERC 1155 などのトークン標準を利用して、オフチェーン資産のデジタル表現を作成します。

重要な特徴は、自動収益累積メカニズムであり、オフチェーンの収益をオンチェーンに分配します。rebase トークン(例:stETH)または non-rebase トークン(例:wstETH)を通じて実現されます。

オラクル :

重要なトレンド:RWA 専用 オラクル 。法的なコンプライアンス、正確な評価、規制監視は、一般的なオラクルが完全に解決できない可能性のある問題です。

例えば、プライベートクレジットにおいて、貸し手はオンチェーンで RWA 担保ローンを発行する可能性があります。資金の使用方法を伝える高品質なオラクルがなければ、借り手はローン契約を遵守せず、リスクを負い、最悪の場合デフォルトする可能性があります。

(画像出典:原報告書、深潮 TechFlow による整理・翻訳)

- 専用オラクルを開発しているプロジェクト:Chronicle Protocol、Chainlink、DIA、Tellor

アイデンティティ/コンプライアンス

- アイデンティティ検証のための新興技術として、ソウルバウンドトークン(「SBT」)があり、ゼロ知識 SBT(「zkSBT」)は、敏感なユーザー情報を保護しながらアイデンティティを検証する有望な方法を提供します。

資産保管

オンチェーンとオフチェーンのソリューションの組み合わせで管理します:

オンチェーン:デジタル資産を管理するための安全なマルチシグウォレットまたはマルチパーティ計算(「MPC」)ウォレット。オフチェーン:実物資産を保有する伝統的な保管者が法律に従って統合し、適切な所有権と譲渡メカニズムを確保します。

伝統的金融機関の参入

ブラックロック(資産管理規模 10.5 兆ドル)

米ドル機関デジタル流動性ファンド(「BUIDL」)は市場のリーダーで、5.1 億ドルを超えています。

3 月下旬にのみ発売され、急速にこの分野の最大の製品となりました。

Securitize は BUIDL におけるブラックロックの重要なパートナーであり、譲渡代理、トークン化プラットフォーム、配分代理を務めています。

同時に、ブラックロックは最大の現物ビットコインおよび現物イーサリアム ETF の発行者です。

フランクリン・テンプルトン(資産管理規模 1.5 兆ドル)

彼らのオンチェーン米国政府マネーファンド(「FOBXX」)は現在第 2 位のトークン化国債製品で、時価総額は 4.4 億ドルを超えています。

ブラックロックの BUIDL はイーサリアム上で運用されていますが、FOBXX は Stellar、Polygon、Arbitrum で非常に活発です。

ブロックチェーン統合投資プラットフォーム Benji は FOBXX にさらなる機能を追加しました。ユーザーはトークン化証券を閲覧し、FOBXX に投資することができます。

WisdomTree Investments(資産管理規模 1100 億ドル)

- 元々は世界的な ETF 巨頭および資産管理会社であり、さらに進んで複数の「デジタルファンド」を立ち上げました。これらの RWA 製品の総 AUM は 2300 万ドル以上です。

プロジェクト分析

報告書で重点的に分析されたプロジェクトは、Ondo(構造化ファイナンス)、Open Eden(トークン化国債)、Pagge(トークン化、構造化クレジット、アグリゲーション)、Parcl(合成実不動産)、Toucan(トークン化カーボンクレジット)、Jiritsu(ゼロ知識トークン化)です。

各プロジェクトのビジネスモデルと技術実装は報告書で詳細に説明されており、ここでは詳細には触れません。

各プロジェクトの総合的な比較と特徴は以下の表に示されています:

(画像出典:原報告書、深潮 TechFlow による整理・翻訳)

全体的な結果と展望

- RWA は収益をもたらす可能性がありますが、技術リスクと収益がそれに見合うかどうかは意見が分かれます。技術リスクは以下の通りです:

集中化:スマートコントラクトや全体のアーキテクチャにおいて高い集中化が見られ、規制要件を考慮するとこれは避けられません。

第三者依存:オフチェーンの仲介者への依存が大きく、特に資産保管に関して。

- いくつかの新技術トレンド:

RWA 専用のオラクルプロトコルの出現。Chainlink のような老舗企業もトークン化資産にますます注目しています。

ゼロ知識技術は、規制コンプライアンスとユーザーのプライバシーおよび自主性のバランスを取る潜在的な解決策として注目されています。

- RWA は独自のチェーンを必要とするか?

利点:これらのチェーン上で新しいプロトコルを立ち上げるのが容易になり、独自の KYC フレームワークを構築し、規制の障壁を越える必要がなくなることで、より多くの RWA プロトコルの成長を促進します。特定のブロックチェーン機能を採用したい伝統的な機関や Web2 企業は、すべてのユーザーが KYC を満たし、必要な規制要件を満たすことを確保できます。

欠点:冷スタートの問題に直面します;流動性を使って新しいチェーンを導くのが難しく、十分な経済的安全性を確保するのが難しい;高い参入障壁、ユーザーは新しいウォレットを設定し、新しいワークフローを学び、新しい製品に慣れる必要があるかもしれません。

- 次の利下げ予想の展望

市場は、米連邦準備制度が 9 月 18 日の次の会議で利下げサイクルを開始することを予想しており、これは高金利環境で繁栄している RWA プロジェクトにとって何を意味するのでしょうか?

いくつかの RWA 製品の利回りが低下する可能性がありますが、それでも多様性、透明性、アクセス可能性などの独自の利点を提供し続けるでしょう。これにより、低金利環境において魅力的な選択肢としての地位を維持する可能性があります。

- 法的環境への懸念

多くのプロトコルは依然として顕著な集中化を維持しており、zk を含むさまざまな技術には大きな改善の余地があります。

分散化しつつも、規制コンプライアンスを維持する;これは、伝統的な遵守制度に新しい検証形式を認めるためにいくつかの変更が必要になる可能性があります。

ほとんどの RWA プロトコルは、専門投資家のために金融商品を本当に保持し、かつ無許可アクセスを実現する前に、まだ長い道のりがあります。